Влияние тарифов не такое медвежье, как страх

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Существует множество сообщений в СМИ о влиянии тарифов на экономику и рынки.

Большинство из них невероятно медвежьи, предсказывая абсолютно худшие возможные результаты. Забавно, что я спросил ChatGPT, каково ожидаемое влияние тарифов Трампа. Вот ответ:

"Одним из непосредственных последствий повышения тарифов является повышение потребительских цен. Тарифы действуют как налог на импорт, и компании, которые полагаются на иностранные товары, часто передают эти расходы потребителям. Это может привести к росту инфляции, особенно в электронике, автомобилях и бытовых товарах, где Китай играет доминирующую роль в цепочках поставок.

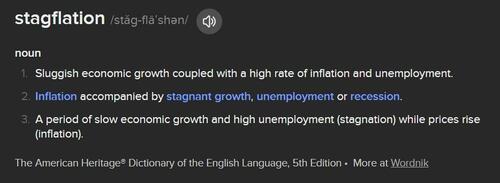

В долгосрочной перспективе тарифы Трампа могут способствовать стагфляцииСнижение темпов экономического роста в сочетании с устойчивой инфляцией, если компании изо всех сил пытаются приспособиться. В то время как предполагаемая цель состоит в том, чтобы вернуть рабочие места и производство в США, более широкие экономические риски предполагают, что тарифы могут в конечном итоге замедлить рост и повысить затраты для американских потребителей и предприятий. "

Чтобы понять, правильна ли оценка ChatGPT, нам нужно правильное определение. "стагфляция. "

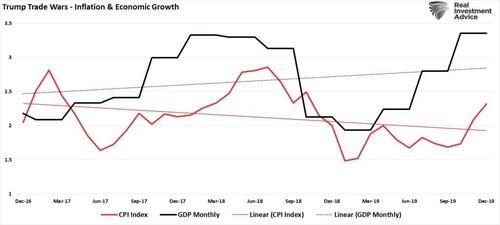

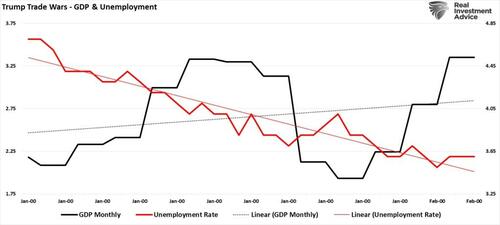

При этом большинство анализов «стагфляция», из которого ChatGPT вывел свой ответ, исключить третий компонент определения - Безработица. Люди, которые пытаются продать золото или использовать его «стагфляция» Заголовки, чтобы получить клики, они удобно оставляют без внимания наиболее важный компонент определения. Как было показано, во время первой администрации Трампа влияние тарифов на инфляцию не было тем, что предполагали СМИ. Инфляция в среднем приблизилась к целевому показателю ФРС в 2% в течение предыдущего срока. Однако, как и следовало ожидать, инфляция действительно выросла в ответ на более высокие темпы экономического роста и наоборот.

Однако, вопреки «стагфляционные» Влияние тарифов не привело к росту безработицы. В течение этого периода уровень безработицы упал до одного из самых низких уровней за всю историю наблюдений. При этом экономика продолжала расширяться.

Несмотря на недавние опасения рынка по поводу влияния тарифов, наш предыдущий опыт показывает, что «стагфляция» Скорее всего, это не так. Причина, как объяснялось ранее в «Трампфляция» вот что:

"...более пристальное изучение показывает, что инфляция может расти не так резко, как этого опасались. Нормализация цепочек поставок, стабилизация цен на энергоносители, изменение привычек потребительских расходов и замедление глобального экономического роста — все это указывает на продолжающееся понижательное давление на инфляцию. Более того, исторические данные свидетельствуют о том, что высокий уровень задолженности и дефицита, скорее всего, будут способствовать росту цен на нефть. Дефляция, чем инфляция. "

Но как насчет влияния тарифов на фондовый рынок?

Тарифы и реакция фондового рынка

В то время как ChatGPT ответил последним повествованием и не смог пересмотреть экономические результаты во время предыдущего Трампа. «Торговая война» Каково влияние тарифов на фондовый рынок и волатильность? Вот прогноз ChatGPT

"Вначале фондовый рынок, скорее всего, негативно отреагирует на новые тарифы, особенно в секторах, сильно зависящих от международной торговли.. Более высокие затраты на импорт и угроза ответных тарифов могут повлиять на настроения инвесторов, увеличивая неопределенность. Последняя крупная эскалация тарифов при Трампе в 2018 году привела к резкой коррекции рынка, поскольку инвесторы оценили риск замедления глобального роста и снижения корпоративной маржи. Если история повторится, подобная реакция рынка может произойти, и циклические сектора, такие как промышленность, технологии и потребительские товары, столкнутся с наибольшим давлением.

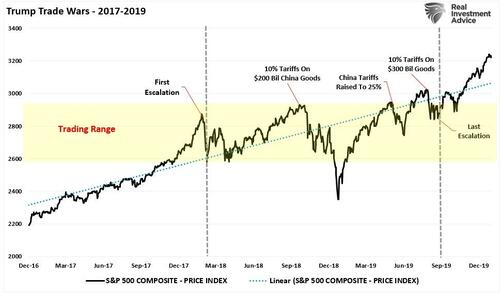

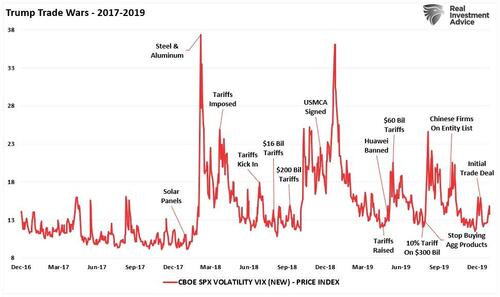

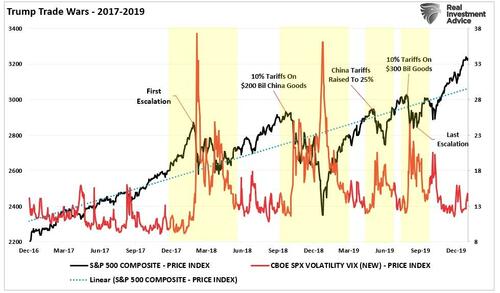

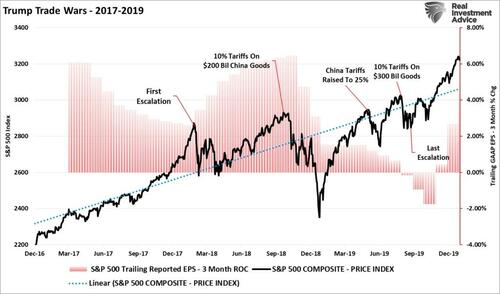

На прошлой неделе мы обсуждали "Тарифные потрясения Это потрясло рынки. Многие заголовки предполагают, что тарифы Трампа вызовут следующий крупный обвал рынка. Возможно, так оно и есть. Всегда есть возможность "что-то ломается. " Однако, как предполагает ChatGPT, взгляд на первый президентский срок Трампа показывает, как рынки отреагировали на Китай. «Торговая война» развитый.

После прохождения через "Сокращение налогов Закон о рабочих местах. Рынок поднялся до рекордных максимумов. Оценки были повышены, и ФРС начала кампанию по повышению ставок. При этом Трамп начал первую эскалацию торговой войны с Китаем. В течение следующих 18 месяцев рынок торговался в очень широком диапазоне, но оставался в устойчивой линейной тенденции роста, которая была выше.

Как отмечается в«Обуздай свой энтузиазм» Этот год может быть очень похож на то, что мы видели во время первой торговой войны с приступами волатильности. Как показано, по мере развития различных аспектов торговой войны влияние тарифов вызвало всплески краткосрочной волатильности, поскольку инвесторы переварили действия и их потенциальные последствия на рынке. Однако эти всплески волатильности были кратковременными, поскольку влияние тарифов было быстро поглощено.

Несмотря на шквал негативных заголовков, опасения по поводу инфляционных последствий и экономических результатов, рынок в конечном итоге выдержал торговую войну. Как это часто бывает с более мрачными прогнозами, худшие потенциальные результаты так и не появились. Не следует отрицать, что «Торговая война» Это привело к значительной волатильности, что затруднило инвесторам "остаться на курсе. " Однако, оглядываясь назад, мы видим, что эти всплески волатильности предоставили инвесторам возможность покупать акции по более низким ценам.

На этот раз будет то же самое? Возможно. Тем не менее, один аспект, который может быть очень важным для рассмотрения. Корпоративные доходы.

Влияние тарифов на корпоративный доход

Риск «стагфляция» Это, вероятно, сильно преувеличено, учитывая продолжающуюся силу отчетов о занятости и низкий уровень безработицы. Кроме того, хотя влияние тарифов, вероятно, увеличит волатильность, рынок, вероятно, выдержит это влияние. Тем не менее, риск, который отличается на этот раз, является комбинированным риском переоценки и высоких ожиданий роста корпоративных доходов.

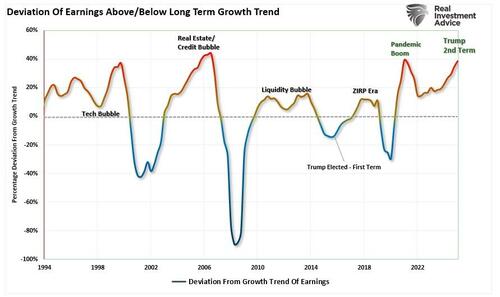

В настоящее время ожидания роста прибыли в 2024 году весьма оптимистичны и отошли от долгосрочной тенденции роста прибыли. (Читать) «Ожидания возвращения слишком высоки» Более подробное обсуждение взаимосвязи между доходами и экономическим ростом.)

Когда Трамп вступил в должность в течение своего первого срока, ожидания доходов были ниже долгосрочной экспоненциальной тенденции роста. Сегодня это не так, оставляя рынок уязвимым для более значительного разочарования.

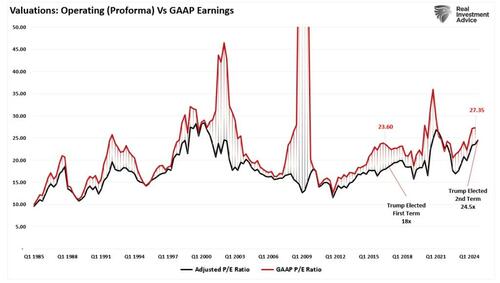

То же самое верно как для оценки прибыли, так и для оценки прибыли. На самой оптимистичной основе, используя форвардную операционную прибыль, Трамп вступил в свой первый срок с оценкой всего в 18 раз. Сегодня наиболее оптимистичная форма оценки составляет 24,5 х, что является одним из самых высоких уровней с 1985 года.

Этот фон имеет решающее значение для нашего обсуждения рыночного риска от воздействия тарифов в будущем.

Наиболее непосредственное влияние тарифов будет оказываться на корпоративные доходы, поскольку компании, которые полагаются на импорт, столкнутся с ростом расходов. Не воспринимайте это заявление легкомысленно. В настоящее время 41% корпоративных доходов приходится на экспорт товаров и услуг. Однако, как отмечалось выше, возможность передачи этих тарифов потребителям, вероятно, ограничена. Как отмечалось выше, потребительская инфляция не присутствовала в значительной степени во время нашего первого опыта с тарифами. Однако существует риск того, что тарифы могут ослабить потребительский спрос в условиях высокой процентной ставки и инфляции, что, несомненно, отличается от первого срока Трампа. Поэтому, если компании не смогут полностью компенсировать расходы, связанные с тарифами, это может привести к пересмотру прибыли в сторону понижения.

Во время первого срока Трампа 3-месячная норма изменения доходов предполагает, что существует риск того, что компании не смогут передать тарифы потребителям. Опять же, именно поэтому инфляция упала, подрывая более медвежьи прогнозы.

При очень высоких оценках и ожиданиях прибыли влияние тарифов может привести к более значительному разочарованию в прогнозах. Как мы видели ранее, хотя тарифы не привели к инфляции или стагфляции, они вызвали более серьезные приступы волатильности и снизили рыночную доходность.

Риск того же на этот раз, безусловно, кажется правдоподобным.

Заключение

У нас нет большой истории в отношении тарифов и фондового рынка. Тем не менее, избегая повествований, основанных на средствах массовой информации, и сосредоточившись на управлении своим портфелем, вероятно, лучше всего. Как мы предупреждали ранее, заголовки СМИ часто ошибаются.

«Это не означает, что в будущем ситуация не изменится. Однако использование заголовков СМИ для принятия портфельных решений неоднократно оказывалось неудачным. Если вас беспокоит недавняя волатильность рынка, и вы «чувствуете», что должны что-то сделать, сделайте очень маленькие шаги. "

Увеличить уровень стоп-лосс Текущий уровень поддержки для каждой позиции.

Хедж-портфели на фоне значительного падения рынка.

Получать прибыль Позиции, которые стали крупными победителями

Продавать отстающих и проигравшие

Поднять наличные и перебалансировать портфели до целевых весов.

Как мы видели в понедельник, принятие небольших мер по снижению портфельного риска теперь может помочь вам пережить резкие рыночные события. Важно помнить, что управление портфелем не является процессом «все или ничего». Речь идет о том, чтобы позиционировать себя так, чтобы свести к минимуму эмоциональные решения, чтобы вы могли найти «возможность, которая существует в кризисе». "

На данный момент риск «стагфляции», вероятно, близок к нулю, и риск крупного всплеска инфляции, вероятно, аналогичен.

Тем не менее, риск более волатильного рынка, поскольку ожидания и оценки прибыли отражаются на реальности, вероятно, является весьма вероятным событием в этом году.

Торговля соответственно.

Тайлер Дерден

Сат, 02/15/2025 - 10:30