В прощальном подарке Трампу Байден отправляет цены на нефть, взлетающие с российскими санкциями за несколько дней до инаугурации

Во время своего первого и единственного президентского срока Джо Байден сделал это. все В его власти избежать роста цен на нефть, зная, что ничто не запечатлит его судьбу. Худший президент Америки чем скачок цен на газ в сумеречные дни его жизни и карьеры. Придворные диктаторы (от a Персона нон гратаНиколас Мадуро из Венесуэлы незаметно стал одним из лидеров Байдена, он предотвратил бы полное применение санкций против Ирана (позволяя Китаю скупать иранскую нефть за копейки на доллар и удерживать общие цены на нефть в покое), и, самое главное, он бы смягчил санкции против российской нефти в течение последних двух лет, понимая, что нанесение ущерба российскому экспорту нефти будет взаимно гарантированным шагом к уничтожению, сокрушая как Путина, так и его собственную администрацию, резко сокращая добычу нефти и отправляя цены на нефть резко выше, даже несмотря на то, что именно этот экспорт нефти заставил Россию гудить военную машину и позволил Кремлю играть в кошки-мышки с Зеленским, теперь, когда российская армия полностью продвигается по всей Украине.

Но теперь, когда Байден вышел из Белого дома (с легкостью выиграв выборы).Худший президент США Демократы находятся в смятении, и мир смотрит с некоторым подобием надежды на второй срок Трампа, Байден решил, что, наконец, пришло время сделать «правильную вещь» и направить цены на нефть вверх, объявив о самых радикальных и агрессивных санкциях в отношении нефтяной торговли России, что делает жизнь для его преемника адом, поскольку цены на газ собираются взлететь после резкого всплеска нефти.

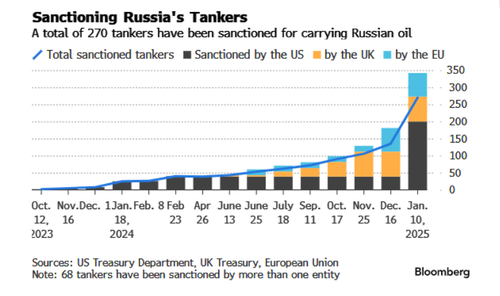

Действительно, это было в прошлую пятницу, когда прошло менее 2 недель, пока Байдена не вышвырнули на обочину, когда мы получили шокирующую новость о том, что Казначейство США введет санкции против российских нефтяных гигантов, «Сургутнефтегаза» и «Газпром нефти», а также резко расширит высокоэффективную программу нацеливания на отдельные нефтяные танкеры, расширяя список примерно до 270 танкеров, санкционированных за перевозку российской нефти, перечисляя трейдеров, организующих сотни незаконных поставок, называя ключевые страховые компании и говоря двум поставщикам нефтяных услуг США выйти.

Короче говоря, беспрецедентное подавление российского экспорта нефти, которое должно было произойти на следующий день после войны на Украине, но не произошло, потому что Байден знал, что это приведет к росту цен на нефть.

ТРЕЗУРИРОВАННЫЕ САНКЦИИ РОССИИ Нефтяные танкеры

Байден подождал, пока он выйдет из Белого дома, чтобы наконец активировать санкции против России, потому что рост цен на газ теперь является проблемой Трампа.

— zerohedge (@zerohedge) 10 января 2025 г.

Неожиданный шаг Байдена может привести к тому, что, по прогнозам Международного энергетического агентства, профицит предложения в этом году составит почти 1 миллион баррелей в день, к нулю (между ними, «Сургутнефтегазом» и «Газпром нефтью» отгружено около 970 000 баррелей нефти в день по морю в 2024 году, и они являются основным источником товарного продукта для нефтеперерабатывающих заводов в Китае и Индии), если не отодвинуть его на отрицательный уровень еще на один год, только на этот раз Кушинг находится на «танковых днах», что означает, что уровни коммерческих запасов находятся на рекордно низком уровне, а стратегический нефтяной резерв США находится на рекордно низком уровне. Ну, все знают, где это.

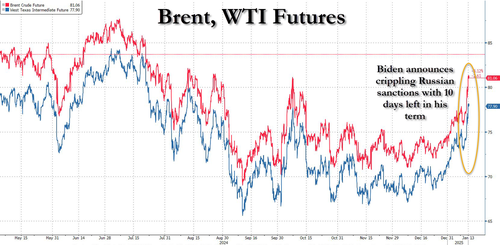

И вот, когда все на Уолл-стрит подняли цены на нефть до беспрецедентных уровней - не только карикатурные аналитики в Citi, которые думают, что $0 будет слишком высокой ценой за баррель Brent, но буквально все - нефть выросла до четырехмесячного максимума с фьючерсами на нефть Brent, которые закончились в 2024 году ниже $75 за баррель, поднявшись выше $81, и WTI торгуется на уровне $78, что на $10 в месяц и самая высокая цена с августа.

Новость о прощальном подарке Байдена Трампу распространилась как ударная волна по всему миру, как фьючерсы на сырую нефть на Шанхайской международной энергетической бирже Они увеличили свой дневной лимит и помогли снизить индийскую рупию до рекордно низкого уровня по отношению к доллару.

Санкции Байдена вызвали каскад бешеных заголовков, таких как эти...

- Нефть достигла четырехмесячного максимума, поскольку санкции США против России вызывают путаницу

- Почему прощальные санкции Байдена в отношении торговли нефтью в России - это большая сделка

- Лучшие азиатские покупатели нефти в смятении из-за российских санкций

- Ужесточение санкций США для ограничения поставок российской нефти в Китай и Индию

- Венгрия планирует переговоры с союзниками по борьбе с ростом цен на нефть после новых санкций США в отношении России

Это ничего не сделало, чтобы облегчить внезапную панику рынка, что все — буквально все — неправильно позиционируются (коротко) в нефти, и в результате предстоящего сжатия мы можем снова увидеть нефть с тройными цифрами. Аналитики Уолл-стрит, которые также были удивительно медвежьими в отношении нефти, теперь пытаются отменить свое позиционирование.

Но действительно ли Байдену удалось заложить самое большое пасхальное яйцо для Трампа? Это тема заметки, опубликованной в одночасье аналитиком по сырьевым товарам Goldman Дааном Струйеном под названием «Вашингтон».Риски от санкций РоссииОн пишет, что, хотя неопределенность санкций против России очень высока, Годлман не изменил свой базовый аргумент в пользу добычи и цен на нефть в России по трем причинам:

- Во-первых, российская нефть может снизить скидку, чтобы стимулировать продолжение судоходства динамичным теневым флотом и продолжающиеся покупки ценочувствительными покупателями.

- Во-вторых, Goldman предполагает, что новая администрация США, скорее всего, захочет избежать значительного и постоянного падения российских объемов, учитывая ее цель снижения цен на энергоносители в США и ее комментарии, сигнализирующие о большей концентрации на сокращении нефтяных доходов от Ирана, чем от России.

- В-третьих, более высокие объемы российского нефтеперерабатывающего завода и более высокий экспорт нефтепродуктов могут помочь ослабить ограничения на экспорт сырой нефти.

Тем не менее, объявление в пятницу укрепляет мнение Goldman Sachs о том, что «риски для нашего прогноза диапазона Brent в 70-85 долларов перекошены в сторону повышения в краткосрочной перспективе». Brent может подняться чуть выше верхней части нашего диапазона, если российское производство ненадолго упадет на 1 млн баррелей в сутки и до 90 долларов за баррель в комбинированном сценарии, где поставки Ирана также падают на 1 млн баррелей в сутки, но устойчивым образом.

Кроме того, Струйвен пишет, что, хотя близкий призыв к санкциям может значительно повысить цены, Goldman закрывает свою торговую рекомендацию «Хорошо вовремя» (длинный май-июнь 2025 года против короткого мая-июня 2026 года). Спреды времени Брента"Потому что она достигла своей цели - захватить краткосрочные выгоды, обусловленные политикой США. Мы рекомендуем производителям нефти воспользоваться повышением цен и перекосом, чтобы хеджировать риски снижения с производителями в трех направлениях. "

Во всех сценариях долгосрочное ценовое воздействие более низких санкционированных поставок ограничено, потому что Goldman также предполагает, что ОПЕК+ стабилизирует рынок, развернув свои высокие резервные мощности и повысив производство дольше, чем в нашем базовом случае.

Ниже мы приводим отрывок из Goldman Q&A в примечании к клиентам (полный отчет доступен профессиональным подписчикам в обычном месте).

Q1. Что привело к росту цен на нефть в четверг перед последним объявлением о санкциях?

В дополнение к алгоритмической покупке, мы считаем, что три фактора привели к ралли до $77 за баррель в четверг.

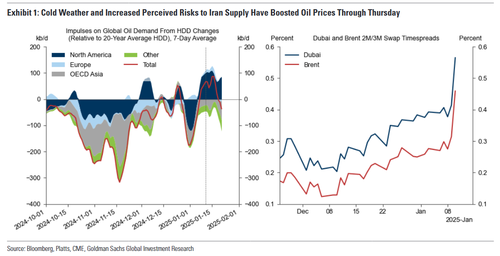

- Во-первых, холодная зимняя погода умеренно ужесточает нефтяной баланс и может еще больше его ужесточить. Что касается спроса, то мы оцениваем увеличение глобального спроса на отопление нефтью на 0,1 млн баррелей в сутки из-за холодной погоды в США (выставка 1, левая панель). Холодная погода в Европе или Азии также может косвенно и более настойчиво стимулировать спрос на нефть посредством перехода от газа к нефти путем повышения цен на природный газ больше, чем цены на нефть.1 Что касается предложения, то замораживание может сократить добычу нефти.

- Во-вторых, восприятие рынка вокруг баланса 2025 года изменилось, поскольку основные запасы сырой нефти в США сократились в течение 7 недель. Эффективная стабилизация рынка ОПЕК+ и растущее соблюдение правил привели к дефициту в 0,6 млн баррелей в сутки в 2024 году4, и мы по-прежнему не согласны с консенсусным мнением о том, что большой профицит к 2025 году - это заключенная сделка, учитывая неопределенность вокруг не ОПЕК и санкционированного предложения.

- В-третьих, рынок сейчас, по-видимому, ценится в некоторой премии, компенсирующей риск снижения экспорта Ирана, где мы видим некоторые признаки ранних трений и увеличение относительной цены средних кислых баррелей (например, Дубай), аналогичных тем, которые производит Иран (выставка 1, правая панель).

Вопрос 2: О каких санкциях объявило Министерство финансов США в пятницу?

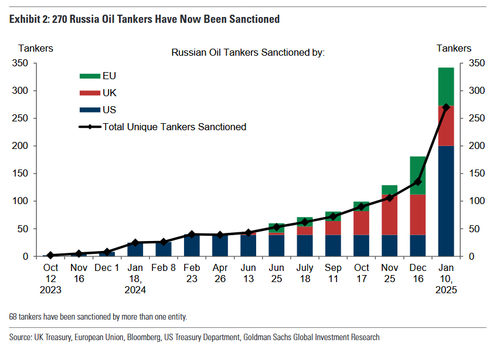

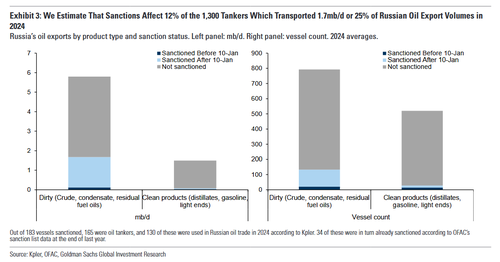

США ввели самый широкий и строгий пакет санкций в отношении российской добычи и экспорта нефти. Великобритания присоединилась к Казначейству США в санкциях против двух российских нефтяных компаний, на долю которых в 2024 году приходилось почти 1 млн баррелей в сутки экспорта нефти морским транспортом. США также ввели санкции в отношении 183 российских судов (в основном нефтяных танкеров), чтобы усилить давление на российский «теневой флот». После объявления количество российских нефтяных танкеров, санкционированных США, Великобританией и ЕС, удвоилось до 270 судов.

По нашим оценкам, суда, на которые направлены новые санкции, в 2024 году перевезли 1,7 млн баррелей в сутки сырой нефти и нефтепродуктов, или 25% от объема экспорта России (пример 3), причем подавляющее большинство из них - сырая нефть.

Последняя мера также нацелена на «непрозрачных трейдеров, желающих отгружать и продавать» российскую нефть и двух крупнейших российских страховых компаний для нефтяных танкеров, вытесняя российский флот за пределы надежных страховых рынков. Белый дом выделил три основные причины введения санкций только сейчас, за 10 дней до инаугурации: 1) более высокие резервные мощности, 2) прогнозы профицита к 2025 году и 3) в настоящее время более низкие цены.

Q3. Вы изменили прогноз цен на нефть?

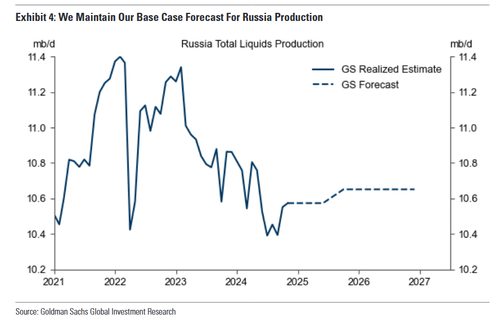

Несмотря на то, что неопределенность повышена, мы не изменили наш базовый сценарий для российского производства (общее количество жидкостей к 2025 году в среднем 10,6 млн баррелей в сутки) и цены на нефть (Брент в диапазоне 70-85 долларов, в среднем 76 долларов за баррель в 2025 году) по трем причинам.

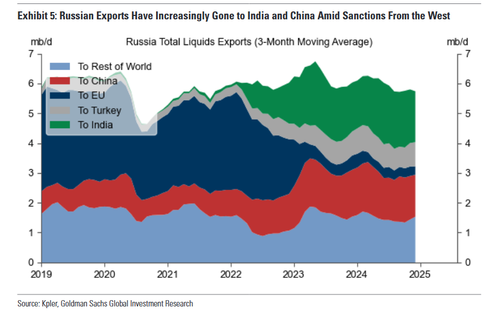

Во-первых, российская нефть может сбрасывать со счетов стимулирование продолжающегося судоходства динамичным теневым флотом и продолжающиеся закупки чувствительными к цене покупателями в новых или существующих странах назначения, причем как суда, так и покупатели менее чувствительны к западным санкциям. Недавно мы показали, что санкционированные суда часто продолжают поставлять иранскую нефть в определенном качестве, что новые участники, как правило, присоединяются к теневому флоту, и что большая часть иранского экспорта направляется на независимые китайские нефтеперерабатывающие заводы, которые менее подвержены санкциям.3 Переходя к покупателям, чувствительным к цене, выставка 5 показывает, что Индия, Китай и Турция стали крупнейшими импортерами российской нефти с тех пор, как Запад ввел санкции с 2022 года.

Во-вторых, мы предполагаем, что новая администрация США, скорее всего, захочет избежать значительного и постоянного падения объемов российской нефти, учитывая ее политическую цель снижения цен на энергоносители в США и комментарии нескольких ключевых чиновников США по вопросам входящей энергетики и внешней политики, сигнализирующих о большей концентрации на сокращении нефтяных доходов от Ирана, чем от России. Тем не менее, избранный президент Трамп может не ослабить санкции, как только он вступит в должность, но может связать их снятие с переговорами и / или успешной реализацией потенциального мирного соглашения между Украиной и Россией. В-третьих, более высокие объемы российского нефтеперерабатывающего завода и более высокий экспорт нефтепродуктов могут помочь ослабить ограничения на экспорт сырой нефти.

Q4. Как вы теперь видите риски для вашего прогноза по нефти?

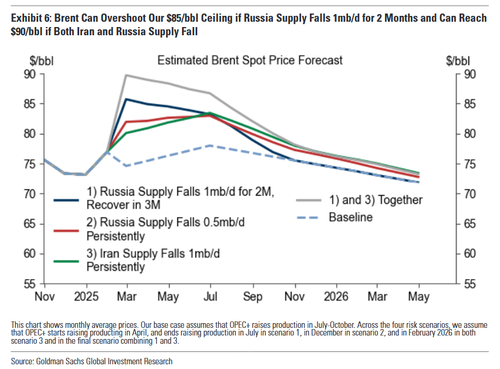

Объявление в пятницу укрепляет наше мнение о том, что риски для нашего прогноза диапазона Brent в 70-85 долларов перекошены в сторону повышения в краткосрочной перспективе, хотя мы по-прежнему считаем, что среднесрочные риски для нашего диапазона перекошены в сторону снижения, учитывая высокую запасную мощность. Выставка 6 сюжетов Цены на нефть марки Brent в нашем базовом случае и в четырех сценариях срыва. Наш базовый случай предполагает, что ОПЕК8+ увеличивает добычу в течение четырех месяцев, начиная с июля, с совокупным вкладом от отмены дополнительных добровольных сокращений до производства +450 кб/д. Во всех сценариях долгосрочное ценовое воздействие более низких санкционированных поставок ограничено, потому что мы предполагаем, что ОПЕК8+ стабилизирует рынок, развернув свои высокие резервные мощности и повысив производство дольше, чем в нашем базовом случае. Первый сценарий (темно-синий) предполагает, что российское производство упадет на 1 млн баррелей в сутки в феврале, а затем восстановится в апреле и мае, и что ОПЕК8+ начнет увеличивать производство в апреле, в соответствии с его объявлением, зависящим от данных, но только в течение четырех месяцев (как в нашем базовом случае). В этом сценарии мы оцениваем, что Brent достигнет пика в $86 за баррель в марте, прежде чем постепенно нормализуется.

По второму сценарию (красный), где поставки из России постоянно падают на 0,5 млн баррелей в сутки, отражая, например, что администрация Трампа поддерживает санкции против России во время переговоров и/или реализации потенциального мирного соглашения между Украиной и Россией, По нашим оценкам, Brent вырастет до $83 за баррель к середине 2025 года. Мы также предполагаем, что добыча ОПЕК8+ увеличится в апреле-декабре заявленными темпами (по сравнению с июлем-октябрем в нашем базовом случае). По третьему сценарию (зеленому), когда только поставки из Ирана падают на 1 млн баррелей в сутки, что отражает ужесточение санкций в рамках кампании «максимального давления», мы оцениваем, что Brent вырастет до 83 долларов за баррель к середине 2025 года. Мы предполагаем увеличение добычи ОПЕК8+

Апрель-февраль 2026 года.

В четвертом комбинированном сценарии (серый), где российское производство ненадолго падает на 1 млн баррелей в сутки (как в сценарии 1), а поставки из Ирана также падают на 1 млн баррелей в сутки, но устойчивым образом (как в сценарии 3), По нашим оценкам, Brent поднимается до пика в 90 долларов за баррель в марте. Мы вновь предполагаем увеличение добычи ОПЕК8+ в апреле-феврале 2026 года.

Q5. Какие риски для России представляют собой рыночные цены? Меняете ли вы свои рекомендации инвесторам и производителям нефти?

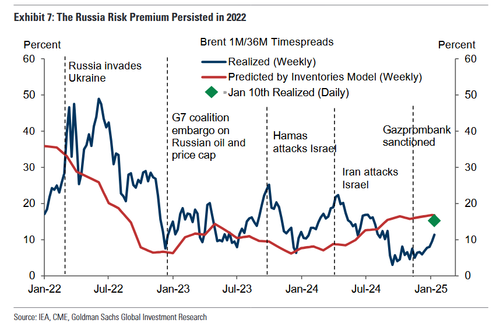

Спреды Brent (1/36 млн) увеличились на 3 доллара за баррель с пятницы. Используя нашу модель ценообразования, мы оцениваем, что это эквивалентно снижению поставок в России на 0,5 млн баррелей в сутки в течение следующих шести месяцев или увеличению на 25 п.п. вероятности большого сбоя в 2 млн баррелей в сутки за этот период времени. Фактические временные интервалы теперь, по сути, догнали нашу оценку справедливой стоимости (которая использует наш базовый путь для запасов, не допуская сбоев в России), подразумевая значительно более быстрое закрытие разрыва в оценке, чем мы предполагали.

В конечном счете, учитывая наше предположение о том, что администрация США, вероятно, не хочет существенно нарушить рынок нефти, мы рассматриваем это как значительное переоценку рисков поставок. В то время как близкий звонок, мы таким образом закрываем нашу «хорошо своевременную» торговую рекомендацию (долгое май-июнь 2025 года против короткого мая-июня 2026 года Brent timespreads), которая, на наш взгляд, достигла своей цели захвата воздействия на краткосрочные выгоды, обусловленные политикой США.

Закрытие этой рекомендации является близким звонком, потому что санкции России или Ирана могут значительно повысить цены. В конце концов, после вторжения России на Украину цены резко превзошли влияние, подразумеваемое фактическими сбоями в работе России. Поскольку это ралли было большим по сравнению с фактическим пиковым падением предложения жидкостей на 0,7 млн. баррелей в сутки, временной спред Brent 1M/36M оставался на 10-15 pp выше его справедливой стоимости на оставшуюся часть 2022 года, что согласуется с постоянной премией за риск около 10 долларов за баррель.

Мы также повторяем нашу рекомендацию о том, чтобы производители нефти воспользовались повышением цен и перекосом, чтобы хеджировать риски снижения с производителями в трех направлениях (например, продать 80 звонков WTI, купить спред WTI 65/55).

Подробнее в полной записке Goldman доступно для подписчиков.

Тайлер Дерден

Мон, 01/13/2025 - 02:52