В Великую депрессию, часть 1: Ревущие 20-е и создание ФРС

Автор Tumoas Malinen via substack,

Особый интерес представляет Великая депрессия 1930-х годов. Это по-прежнему глубочайшее глобальное экономическое недомогание современности, предшествовавшее самой разрушительной войне в истории человечества. Крайний характер экономического спада заинтриговал меня, в дополнение к пути, который привел к нему. Последнее в основном связано с ролью в нем вновь созданного центрального банка, Федерального резерва.

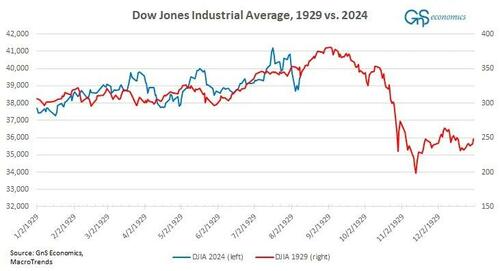

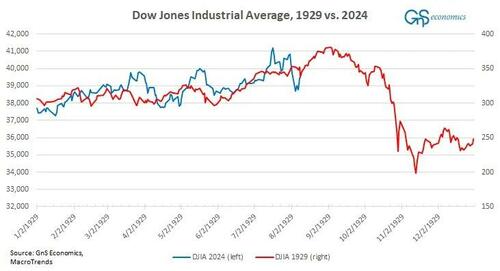

Я много писал о Великой депрессии в своей книге о прогнозировании финансовых кризисов. Я думаю, что сходство между сегодняшним днем и эпохой, ведущей к депрессии, поразительно похоже. Вот почему я решил опубликовать серию статей о путях США и всего мира к глубокому глобальному экономическому коллапсу. Я начинаю с того, что намечаю путь к Великому краху, то есть к краху фондового рынка США в конце октября 1929 года.

Всего в четырех торговых бухтах между 23 и 29 октября 1929 года промышленный индекс Доу-Джонса (DJIA) рухнул на 29%, уничтожив огромное количество финансового богатства. Хотя крах 1929 года не положил начало Великой депрессии, он заложил основу для нее. Тревожно, что мы, похоже, находимся на аналогичной дороге, которая привела к Великому краху, который я нанесу на карту в этой первой записи серии. Я также подробно расскажу о создании Федеральной резервной системы, которая сыграла важную роль в финансовой мании, которая привела к краху.

Что примечательно в период, предшествовавший Великой депрессии, так это то, что многие ведущие страны мира одновременно пережили экономический спад, который проявился в глобальном банковском кризисе. Сейчас мы наблюдаем признаки такого же глобального замедления.

Прежде чем мы углубимся, позвольте мне сообщить, что я решил сделать свою статью о Systemic Meltdown свободной для чтения. Это потому, что я думаю, что каждый должен понимать, что такое событие повлечет за собой для мира, и как мы сможем им управлять.

Теперь давайте войдем в «историческую полосу».

Ревущие двадцатые

В 1920-х годах США стали доминирующей мировой державой. Она была ведущим экспортером в мире и вторым импортером. Кроме того, в период с 1924 по 1931 год на США приходилось около 60 процентов мирового международного кредитования, что делало ее мировым банкиром.

Высокие уровни импорта и зарубежных инвестиций из США обеспечили достаточную долларовую ликвидность другим странам, которые использовались для обслуживания международных долгов и импорта товаров и услуг. Большая часть этого долга была краткосрочной, но это не беспокоило страны-получатели.

Возобновленный мировой золотой стандарт также действовал проциклично. Многие страны были обеспокоены ростом своих валют из-за притока капитала и фиксировали свои обменные курсы на золото. К ним относятся, например, Финляндия, Франция и Италия. Но поскольку реальное повышение цен через инфляцию потребительских цен, как правило, также не допускалось, приток капитала трансформировался в кредитный бум. Некоторые страны, такие как Великобритания, фиксировали слишком высокий обменный курс и были вынуждены постоянно поддерживать ограничительные условия кредитования для поддержки переоцененной валюты. Таким образом, вопреки своей первоначальной цели, золотой стандарт и фиксированные обменные курсы фактически подпитывали бум активов и кредитов или, наоборот, подталкивали страны к сокращению кредитов.

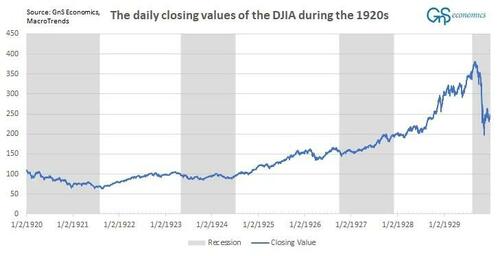

Таким образом, «Ревущие двадцатые» не были непрерывным экономическим бумом, например, США переживали три рецессии: с января 1920 года по июль 1921 года, с мая 1923 года по июль 1924 года и с октября 1926 года по ноябрь 1927 года. Тем не менее, это был неустанный бум финансовых активов, например, DJIA пережила две рецессии, даже не вздрагивая.

Роль вновь образованного центрального банка, Федерального резерва, стоящего за кредитным бумом 1920-х годов и последующим крахом, неоспорима. Создание «Феда» также погрязло в опасениях, что в конечном итоге это приведет к социализации экономики. Как мы теперь знаем, эти опасения не были необоснованными.

Создание Федерального резерва

В 1800-х годах в США было несколько попыток создать национальный или центральный банк, но эти попытки потерпели неудачу. Паника 1907 года, первый финансовый кризис двадцатого века, изменила правила игры. Кризис начался после того, как несколько инвесторов понесли огромные убытки по своим спекулятивным ставкам. Это началось в банках, с которыми были связаны эти инвесторы. Пробеги распространились на трастовые компании, которые были нерегулируемыми финансовыми посредниками вне банковской системы, предоставляя ликвидность (кредиты) биржевым брокерам. Они были «теневыми банками» того времени, слабо связанными с коммерческими банками, но важной частью финансовой экосистемы. Чтобы остановить панику, банкир J.P. Morgan лично гарантировал части банковской системы США и запрашивал наличные деньги у крупных финансовых учреждений и отраслей на бирже для поддержки брокеров. Он также создал группу финансистов, чтобы поддержать больные учреждения и купить падающие акции надежных компаний. Тем не менее, паника превратилась в глубокое экономическое сокращение, превзойденное только Великой депрессией. Более того, это дало больше власти требованиям, чтобы банковская система США нуждалась в «поддержке ликвидности», то есть в центральном банке.

В 1908 году Конгресс, контролируемый республиканцами, принял Закон Олдрича-Вриланда о создании Национальной денежной комиссии во главе с сенатором Нельсоном Олдричем. Комиссия ввела государственно-частный консорциум под названием Национальная резервная ассоциация, чтобы служить центральным банком. В предлагаемом учреждении процесс принятия решений в значительной степени ориентирован на частный сектор. Например, из 46 предложенных директоров 42 должны были быть назначены, косвенно и напрямую, банками. Выборы 1912 года превратили Конгресс и Белый дом в демократов, которые затем предприняли свои собственные усилия для денежной реформы. В 1912 году был принят закон, известный как предложение Гласса-Уиллиса. Закон был направлен на создание центрального банка путем компромисса, который в конечном итоге привел к принятию закона о Федеральной резервной системе 23 декабря 1913 года.

«Социализация» экономики Федеральной резервной системой была особенно тревожной для республиканцев. Немецко-американский банкир Пол Варбург (Paul Warburg) отметил, что «в целом было высказано мнение, что централизация банковского дела неизбежно приведет к одной из двух альтернатив: либо к полному государственному контролю, что означало политику в банковском деле, либо к контролю со стороны Уолл-стрит, что означало банковское дело в политике». Усилия по достижению компромисса между этими двумя альтернативами приняли различные формы.

Во-первых, полномочия ФРС по выпуску законного платежного средства (валюты) были ограничены как «доктриной реальных векселей», так и золотым стандартом. Региональные частные резервные банки, а не контролируемый правительством Федеральный резервный совет, получили контроль над созданием кредита центрального банка или денег. То есть региональные резервные банки кредитуют банки в соответствии с их потребностями, а Федеральная резервная система выполняет лишь надзорную роль. Резервный совет не проводил независимых операций на открытом рынке и не проводил никакой национальной политики процентных ставок. «Монетарная политика» проводилась через Резервные банки, которые в основном отвечали потребностям коммерческих банков.

Доктрина реальных векселей гласила, что ФРС может только расширить кредит и, таким образом, увеличить предложение денег против обеспечения, которое уже установило стоимость через «коммерческую сделку». Это означало, что стоимость залога не может быть в будущем и что он должен иметь цену, установленную на рынках. Это фактически запретило монетизацию федерального долга центральным банком, где центральный банк покупает долг непосредственно у Казначейства. Тем не менее, трудно оценить, что представляет собой «реальный законопроект», что означает, что различные региональные резервные банки имеют различную политику в отношении обеспечения, которое они получают от своих кредитов. 1 1

Предполагалось, что такая «двухуровневая система» обеспечит, чтобы ни банки, ни правительство не могли взять верх в этой вновь созданной, «централизованной» денежной системе. Это предположение провалилось.

ФРС начала захватывать экономику или «социализировать» ее, фактически сразу после ее создания. Доктрина реальных векселей медленно угасала в 1920-х годах, и ФРС начала свои операции на открытом рынке, где она покупает или продает ценные бумаги казначейства США банкам для манипулирования краткосрочной процентной ставкой. Кроме того, в 1920-х годах ФРС начала развивать рынок федеральных фондов, где депозиты или «резервы», обязательные и добровольные сбережения коммерческих банков в Резервных банках, будут передаваться на национальном уровне нуждающимся банкам в одночасье. Тем не менее, Совет не контролировал его, и у ФРС не было целевой ставки для манипулирования банковским кредитованием в экономике через процентную ставку, установленную на резервы. Теперь ставка по фондам ФРС, установленная Федеральным комитетом по открытым рынкам (FOMC), используемая в овернайт-кредитовании между банками и ФРС, эффективно диктует цену (проценты) банковского кредита в экономике. Это никогда не было идеей.

Закон о банковской деятельности 1935 года положил конец автономии Резервных банков, и Совет получил полномочия по операциям на открытом рынке. Правительственная сторона ФРС начала брать верх, а это означало, что опасения относительно социализации экономики начали материализоваться. Тем не менее, был один фактор, стоящий между социализацией экономики ФРС и все еще немного свободной денежной системой: Золотой стандарт.

Золотой стандарт

В золотом стандарте, который был возвращен после Первой мировой войны, запас золота страны и ее спрос влияют на доступность денег и инфляцию. Это означало, что Федеральная резервная система имела лишь ограниченный контроль над деньгами, находящимися в обращении в экономике. Он не мог напечатать его по желанию.

В золотом стандарте поток золота в страну через, например, международную торговлю увеличивает золотые резервы и, таким образом, предложение денег в экономике. Для стерилизации центральный банк может позволить соотношению золотых резервов к банкнотам, находящимся в обращении, увеличиться или повысить процентную ставку, чтобы ужесточить предложение краткосрочных кредитов. Отток золота, естественно, имеет противоположный эффект, уменьшая количество денег в обращении, если процентные ставки не снижены или соотношение золотых резервов к банкнотам не снижено.

В 1920-х годах ФРС позволила увеличить долю золотовалютных резервов, эффективно стерилизуя все поступления золота из-за рубежа. Это рассматривалось как основной фактор сдерживания инфляции потребительских цен. Однако поток золота в США и его стерилизация также «экспортировали» дефляцию в другие страны, которые были вынуждены сократить поставки внутреннего кредита из-за падения золотовалютных резервов. Таким образом, в то время как денежные запасы США держались в страхе, позволяя доле золотых резервов расти, это также означало, что процентные ставки оставались относительно низкими примерно с 1922 по 1928 год, что питало спекуляции на рынках активов и недвижимости. Кредитный бум усилился в 1925 году и снова в 1927 году. В отсутствие признаков инфляции у ФРС было мало мотивов для повышения краткосрочных процентных ставок, даже были довольно явные признаки бума недвижимости и потребительского бума. 1920-е годы продолжались «ревущими».

Несмотря на свои недостатки, золотой стандарт был ключевым элементом в учебнике для тех, кто пытался остановить социализацию экономики Федеральной резервной системой, потому что он ограничивал создание денег центральным банком. Это было устранено в начале 1970-х годов роспуском Bretton-Woods, высвободив возможность печатания денег и манипулирования экономикой ФРС в целом. Мы также можем утверждать, что на тот момент правительственная сторона ФРС полностью взяла на себя управление.

Весной 2020 года, на волне шока Короны, мы стали свидетелями полной социализации финансового рынка США Durign That Spring, ФРС поддерживала рынки казначейства США, вмешивалась в корпоративные коммерческие бумаги и муниципальные рынки облигаций и краткосрочные денежные рынки. Увы, социализация экономики США, которую опасались те, кто возражал против создания ФРС более 100 лет назад, была завершена, и я боюсь, что ФРС на этом не остановится. Подробнее об этом позже. Теперь вернемся к 1920-м годам.

Кормление спекуляций

Изменение в мышлении Федеральной резервной системы произошло в январе 1928 года, когда был достигнут консенсус о том, что эра легких денег (дешевых кредитов) должна закончиться. Резервные банки начали продавать свои государственные ценные бумаги, уменьшая предложение денег, и постепенно повысили учетную ставку, которая определяет процентную ставку, которую банки взимают с своих кредитов от ФРС, до пяти процентов с 3,5 процента. ФРС опасалась, что внезапные изменения в денежно-кредитной политике и ужесточение условий кредитования могут дестабилизировать бизнес и рынки активов, и пыталась мягко сдуть пузырь на Уолл-стрит, сделав банковские заимствования для спекуляций постепенно более дорогими. Однако эта политика имела непреднамеренные и серьезные внутренние и международные последствия.

Заметная индустрия небанковских кредиторов развивалась в 1920-х годах, и более высокие ставки сделали больше средств для спекуляций на фондовом рынке из этих небанковских источников. Кредиты биржевых брокеров обычно финансировались крупными балансами корпораций, что делало их жизнеспособным вариантом для инвесторов по мере роста ставок на денежных рынках. Например, в течение 1929 года Standard Oil of New Jersey в среднем вносила 69 миллионов долларов в день на колл-рынок. Поскольку инвесторы искали средства за рубежом, их внезапный поворот к внутренним фондам привлек долларовую ликвидность с международных рынков. Хотя другие иностранные кредиторы активизировались, чтобы покрыть, по крайней мере, некоторые из этих потоков, вывод долларовой ликвидности, например, привел Германию к рецессии, а Великобританию к грани рецессии уже до краха на Уолл-стрит. Более того, по мере роста ставок по маржинальным кредитам в США банкам стало выгодно дешево занимать у ФРС и ссужать деньги спекулянтам с очень хорошей маржой. В течение последних недель 1928 года курс колл-рынка вырос до 12%, в то время как ставка по фондам ФРС составляла 5%. Окно для большой арбитражной торговли открылось для всех банков, питающих неистовство фондового рынка. Цены на акции выросли в три раза в период с 1927 по август 1929 года.

В 1920-х годах на фондовых рынках была одна крупная инновация, которая подпитывала спекуляции. Торговля на марже позволила покупателю акций значительно увеличить свое кредитное плечо. Идея покупки ценной бумаги на марже заключается в том, что ценная бумага остается у брокера в качестве обеспечения для кредита, используемого для покупки актива, в то время как инвестор платит только небольшой денежный депозит (маржа). Таким образом, изобретение маржинальной торговли значительно усилило спекуляции на фондовом рынке. В 1920-х годах прибыль также была намного меньше, чем проценты маржинального кредитования. Поэтому покупатель на марже делал ставку в основном на рост цены акций. Примечательно, что кредиты брокера, которые определяют залог, используемый для покупки активов на марже, начали сильно расти в 1928 году. В том же году рост кредитования явно превысил долгосрочную тенденцию. Таким образом, можно привести убедительные доказательства того, что спекулятивный пузырь на фондовом рынке начался только в 1928 году.

Проблемы возникают

4 декабря 1928 года президент Кулидж в своем обращении к профсоюзу отметил:

Ни один Конгресс Соединенных Штатов, когда-либо собиравшийся для изучения состояния Союза, не встречал более приятных перспектив, чем те, которые появляются в настоящее время. Во внутренней сфере царит спокойствие и довольство... и это самый высокий показатель за годы процветания.

Конечно, были причины для радости. Экономика США выросла почти на 40 процентов по сравнению с мрачным 1921 годом. Индекс промышленного производства Федеральной резервной системы почти удвоился (при достижении своего пика в июне 1929 года). Зарплаты выросли не так сильно, но цены стабильны. Бизнес-заработок быстро рос. Были, конечно, и некоторые проблемы. В частности, богатые становились богаче гораздо быстрее, чем бедные могли вырваться из своего обедневшего состояния. Неравенство доходов быстро росло, в основном, в 1920-х годах.

Первая половина 1929 года была отмечена растущей волатильностью рынка и некоторыми близкими звонками. Фондовый рынок продолжал расти, и экономический бум продолжался, но ФРС все больше нервничала по поводу спекуляций и потока средств от корпораций и частных лиц, чтобы прокормить его. Правление ФРС не хотело напрямую решать вопрос, но оно также продолжало обдумывать, как реагировать. В начале февраля 1929 года Совет Федеральной резервной системы выпустил два заявления, из которых первое было направлено на отдельные банки Федеральной резервной системы, а второе — на широкую общественность, с одним четким сообщением: средства Федеральной резервной системы не должны использоваться для содействия росту спекуляций. Почти в то же время Банк Англии повысил ставку с 4,5 до 5,5%. Фондовые рынки упали, но вскоре восстановились.

В марте 1929 года в Вашингтоне постоянно проводилось заседание Совета Федеральной резервной системы. Из-за того, что на встречах не было сделано никаких заявлений, инвесторы начали нервничать. 25 марта начались продажи на сильно переоцененном фондовом рынке. Банки также начали обуздывать свои кредиты на колл-рынке, и ставки по кредитам брокеров сильно выросли. 26 марта казалось, что может возникнуть паника, но один банкир, Чарльз Митчелл, действовал, чтобы остановить поток. Он заявил, что его банк, Национальный город, будет кредитовать деньги по мере необходимости, чтобы предотвратить ликвидацию рынка. Его банк также заимствовал средства у ФРС Нью-Йорка и, таким образом, сделал то, о чем Совет ФРС прямо предупреждал. Денежные ставки ослабли, а рынки сплотились. Чарльз Митчелл в одиночку спас фондовый рынок, и в то время как он столкнулся с некоторыми жалобами со стороны Сената, против него не было никаких юридических или других действий. Было чувство облегчения, которое было кратковременным.

На последних этапах бума было распространено мнение, что доходы и дивиденды будут продолжать быстро расти из-за систематического применения науки в промышленности, развития современных технологий управления и слияния бизнеса. На практике они были теми же самыми, которые историки использовали для объяснения «ревущих двадцатых», и которые были использованы много раз после 1920-х годов для объяснения бумов. Как всегда, во время бума они кажутся вполне обоснованными аргументами. Как и много раз после 1920-х годов, высокие цены на акции и высокие коэффициенты прибыли также были следствием ожидаемого быстрого роста прибыли.

Так, пока собирались темные тучи, двадцатые продолжали рычать, пока вдруг не перестали.

Тайлер Дерден

Мон, 08/19/2024 - 20:05