Налогово-бюджетный анализ Франции: второй гигант еврозоны находится на очереди?

Представлено Томасом Колбе

Франция попала в долговую спираль. Теперь председатель французского Счетного суда предупреждает о последствиях политического бездействия.

Пьер Московичи пять лет занимал пост председателя Французского суда аудиторов, осуществляя надзор за регулярными проверками государственных финансов страны. С 2012 по 2014 год он был министром финансов Франции, а затем провел пять лет в качестве комиссара ЕС по экономическим и финансовым вопросам, налогообложению и таможне. Человек знает, как обойти пустую казну.

В среду Московиси призвал премьер-министра Франсуа Байру принять срочные меры по консолидации государственных финансов. По его словам, бюджетная ситуация во Франции вышла из-под контроля, особенно в 2023 и 2024 годах. Если в ближайшее время не будет достигнут поворот, рынки капитала заставят его. «Мы все еще можем действовать добровольно, - предупредил он, - но завтра рынки могут ввести меры жесткой экономии». "

Спокойствие на рынках облигаций

Как только домино начинают падать, оно быстро падает. Инвесторы массово сбрасывают французские государственные облигации. Рост доходности, падение цен и рефинансирование огромного долга страны становятся еще более дорогостоящими. Процентные платежи уже потребляют 10,6% государственного бюджета Франции — примерно столько же, сколько расходы на образование. По мере роста уровня долга пространство для маневра в фискальной сфере сокращается.

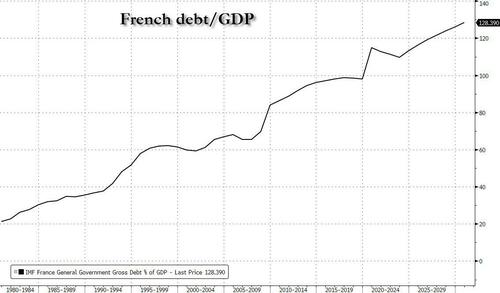

С суверенным долгом в 114% ВВП ловушка может неожиданно закрыться. На данный момент европейские чиновники все еще указывают пальцем на США, чьи долговые коэффициенты схожи. Но никто не может сказать, как долго эта тактика отклонения будет работать. Кредитный риск возникает внезапно, обычно без предупреждения.

Точка невозврата

Исторически отношение долга выше 100% ВВП уже считается критическим. В этот момент даже амбициозных усилий по реформированию редко бывает достаточно, чтобы вырваться из беспорядка. И если страна-должник не выпустит мировую резервную валюту, рынки капитала вынесут свой вердикт, как мы видели во время долгового кризиса еврозоны пятнадцать лет назад.

Нижеследующее знакомо: вмешательство центрального банка для поддержания ликвидности государственных финансов путем запуска печатных машин — передача законопроекта гражданам через инфляцию.

Франция никогда не отличалась фискальным консерватизмом. Годы политического тупика, смены большинства и нестабильных коалиций выдвинули годовой дефицит далеко за пределы порога Маастрихта в 3%. В 2024 году дефицит достиг 5,8% ВВП. Даже на ранних этапах консолидации ожидается, что в этом году она останется на уровне 5,5%, что намного выше целевого показателя.

Никакого экономического возвращения в перспективе

Если французские политики рассчитывают на восстановление экономического роста, они могут быть разочарованы. В мае индекс менеджеров по закупкам (PMI) для производства составил 48,1, а для услуг — 49,6. Индекс PMI отражает настроения бизнеса: показатели выше 50 указывают на рост и ниже 50 сигнализируют о снижении. Они считаются ранними индикаторами экономических и промышленных тенденций.

Другими словами, несмотря на огромные государственные расходы или, возможно, из-за них, французская экономика застряла в рецессии.

Риск заражения

Назревающий финансовый кризис во Франции – это больше, чем национальная трагедия. Наряду с Германией и Италией Франция находится под пристальным вниманием аналитиков и инвесторов по всему миру. Сможет ли Париж добиться финансовой консолидации? Доверие к кредитоспособности Франции было шатким в течение многих лет. В 2023 году Moody’s стало последним крупным рейтинговым агентством, понизившим статус AAA во Франции, присвоив ему негативный прогноз.

Если рынки капитала еще больше понизят французский долг, последствия будут распространяться по всей еврозоне. Здесь действует старое правило: повесить вместе, или повесить отдельно. Рынки облигаций, как правило, переходят от одного слабого звена к другому, тщательно переоценивая кредитоспособность в кризисных ситуациях. Те, кто колеблется, платят более высокие проценты или вообще теряют доступ к рынку. Московиси это знает.

Давление на национальные правительства усиливается: либо провести жесткие бюджетные реформы, либо увеличить налоговую нагрузку на граждан.

Французское исключение

Франция – особый случай. С соотношением государственных расходов 57,3% ВВП, он входит в число лучших государств благосостояния в мире. Соответственно, общая налоговая нагрузка выросла до 45,6%, что значительно выше среднего показателя по ЕС, составляющего около 40%. Граждане уже сдают почти половину своих доходов, чтобы поддерживать иллюзии благосостояния Парижа.

Социальный мир покупается за деньги, которых больше не существует, финансируемые за счет долгов и поддерживаемые иллюзией финансового суверенитета. Когда даже главный аудитор страны требует консолидации, ясно одно: она вот-вот станет серьезной. На карту поставлен социальный бюджет — основа политического тихого пакта, сдерживающего беспорядки в банлью.

История учит нас: когда правительства сокращают социальные программы во Франции, социальный мир рушится. Затем пригороды — от Парижа до Марселя и Лиона — загораются.

** **

О Томасе Колбе: более 25 лет работал журналистом и медиапродюсером для клиентов из различных отраслей и бизнес-ассоциаций. Как публицист, он фокусируется на экономических процессах и наблюдает за геополитическими событиями с точки зрения рынков капитала. Его публикации следуют философии, которая фокусируется на личности и ее праве на самоопределение.

Тайлер Дерден

Солнце, 07/06/2025 - 07:00