JPMorgan поделилась прибылью Stellar Q4, которая выросла до 2025 года прогноз

После краха прибыли на прошлой неделе Джеффрисом, который является банком, широко рассматриваемым как предвестник того, как остальная часть Уолл-стрит делает в любом данном квартале, некоторые ожидали скромных результатов от крупных банков, когда они начали сообщать о доходах 4 квартала сегодня. Однако опасения оказались необоснованными, основываясь на солидных результатах крупнейшего американского банка JPMorgan, который только что сообщил о звездных доходах и официально запустил сезон доходов Q4. Вот краткий обзор того, что JPM сообщил для Q4:

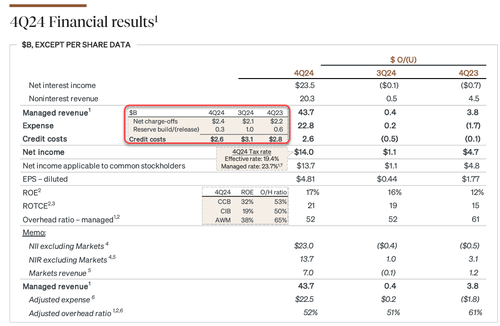

- Q4 EPS $4,81 избиение По оценкам, 4,11 доллара и выше колоссальных 1,77 доллара год назад.

- Чистый процентный доход Q4 упал на 3%, но все же превзошел ожидания, составив $23,4 млрд в квартале, превысив оценки в $23,1 млрд. Компания заявила, что в этом году объем перевозок может составить около $94 млрд, что больше, чем ожидали аналитики в размере $89,8 млрд.

- Q4 Скорректированная выручка $43,74 млрд. избиение Оценки $42,01 млрд

- Доход от продаж и торговли FICC составляет $5,01 млрд. избиение оценивается в $4,37 млрд.

- Доход от продаж и торговли акциями $2,04 млрд. пропавший Оценки в $2,32 млрд

- Инвестиционно-банковская выручка $2,60 млрд. избиение Оценки в $2,56 млрд

- Консультативный доход $1,06 млрд. избиение Оценки в $921,7 млн

- Акционерный андеррайтинг: $498 млн, избиение 445,9 млн. долл.

- Задолженность андеррайтинга $921 млн, пропавший Оценки в $1,03 млрд

- Чистая доходность по процентным активам 2,61%, избиение оценки 2,53%

- Кредитные убытки JPM составили $2,63 млрд. ниже Оценка $3,04 млрд. и была результатом $2,36 млрд. в чаргоффах (также ниже оценки $2,39 млрд.) в сочетании с еще $267 млн. резервного строительства (которое, однако, было значительно ниже $1 млрд. в прошлом квартале).

Неудивительно, что баланс крупнейшего американского банка остается «крепостью» и как не может быть, когда правительство вручает банку лучшие активы обанкротившихся банков на серебряной тарелке, сохраняющей токсичный ил для американских налогоплательщиков. Вот подробности:

- Общие депозиты $2,41 трлн. ниже Оценка $2,44 трлн.

- Кредиты на $1,35 трлн, совпадение Оценка $1,35 трлн.

- Доходность ощутимого общего капитала 21%, избиение оценка 17,2%

- доходность капитала 17%, избиение оценки 14,1%

- Стандартное соотношение CET1 15,7%, избиение Оценка 15,2%

- Накладные расходы 52%, пропавший Оценка 54,7%

- Ощутимая балансовая стоимость на акцию $97,30, избиение Стоимость $97,10

- Книжная стоимость на акцию $116,07 пропавший Стоимость $116,65

- Наличные и причитающиеся от банков $23,37 млрд. избиение Оценка $22,86 млрд

Примечательно, что впервые за некоторое время общая база активов JPM сократилась с 4,0 трлн долларов до 4,2 трлн долларов в прошлом квартале, даже несмотря на то, что депозиты снова выросли с 2,383 трлн долларов до 2,417 трлн долларов.

Глядя на стоимость вещей, здесь тоже были хорошие новости с отчетами JPM.

- Общие компенсационные расходы в размере $12,47 млрд. ниже Оценка $12,71 млрд

- Непроцентные расходы $22,76 млрд, ниже оценка $22,96 млрд.

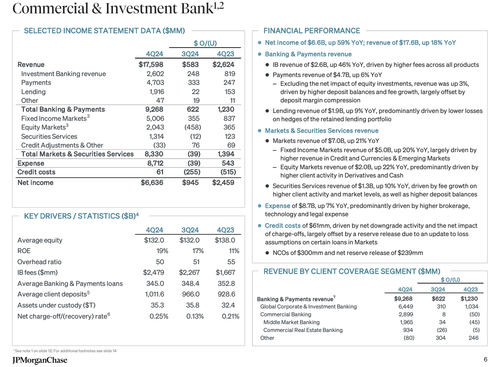

Обратившись ко всей важной группе коммерческих и инвестиционных банков, как отмечалось выше, здесь, как правило, ситуация была сильнее, чем ожидалось, при этом JPM бил по FICC, инвестиционному банкингу, консультационному и акционерному андеррайтингу, в то время как отсутствовали продажи и торговля акциями и долговое андеррайтинг. В целом, чистая прибыль для группы составила $6,6 млрд, что на 59% больше по сравнению с доходом в $17,6 млрд, что на 18% больше по сравнению с прошлым годом. Из них выручка Markets составила 7,0 млрд долларов, что на 22% больше, чем в предыдущем году.

- Доход от продаж и торговли FICC составляет $5,01 млрд. избиение оценивается в 4,37 млрд. долл. + 20% в годВо многом «Движимые более высокими доходами в кредитах и валютах и на развивающихся рынках»

- Доход от продаж и торговли акциями $2,04 млрд. пропавший 2,32 миллиарда долларов, и 22% годовых, Преимущественно обусловлено более высокой активностью клиентов в деривативах и денежных средствах.

- Доход от услуг по ценным бумагам в размере $1,3 млрд, что на 10% больше, что обусловлено «ростом платы за более высокую активность клиентов и рыночных уровней, а также более высокими депозитными балансами».

- Инвестиционно-банковская выручка $2,60 млрд. избиение Оценки в $2,56 млрд

- Консультативный доход $1,06 млрд. избиение Оценки в $921,7 млн

- Акционерный андеррайтинг: $498 млн, избиение 445,9 млн. долл.

- Задолженность андеррайтинга $921 млн, пропавший Оценки в $1,03 млрд

Что касается расходов, JPM сообщил о 8,7 млрд долларов, что на 7% больше, в основном за счет более высоких брокерских, технологических и юридических расходов; Что касается кредитных расходов, то они составили 61 мм, что обусловлено чистой активностью снижения ставок и чистым воздействием списания платежей, в значительной степени компенсированных резервным выпуском из-за обновления допущений об убытках по определенным кредитам на рынках.

Комментируя квартал, генеральный директор Джейми Даймон сказал, что «экономика США была устойчивой».Остаются два значительных риска. Текущие и будущие потребности в расходах, вероятно, будут инфляционными, и поэтому инфляция может сохраняться в течение некоторого времени. Кроме того, геополитические условия остаются самыми опасными и сложными со времен Второй мировой войны. "

По словам Даймона, чистый приток клиентских активов в 2024 году составил 486 миллиардов долларов, добавив, что «мы последовательно говорили, что регулирование должно быть разработано для эффективного баланса, способствующего экономическому росту и поддержанию безопасной и надежной банковской системы». "

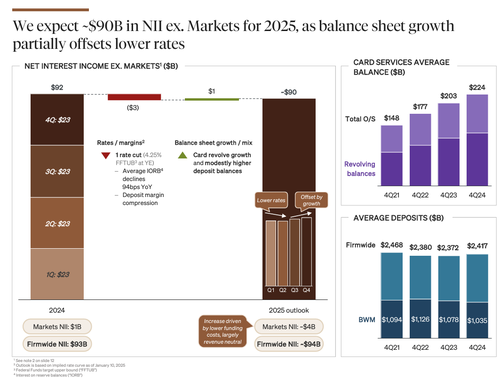

Заглядывая в будущее, JPM заявил, что ожидает $90 млрд в чистом процентном доходе на рынках до 2025 года, «Рост баланса компенсирует падение ставок». Включая рынки, NII составит $94 млрд, что значительно выше оценки аналитика в $89,8 млрд.

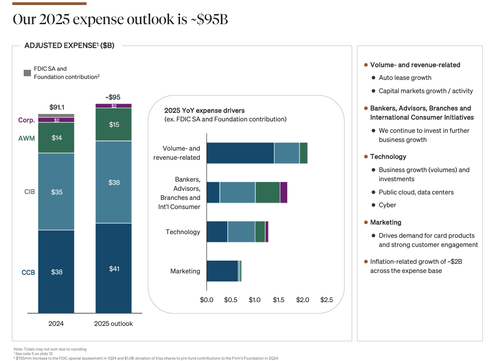

С точки зрения расходов, JPM видит около $95 млрд в общей скорректированной стоимости, по сравнению с $91,1 млрд в 2024 году, из-за увеличения расходов во всех секторах.

JPMorgan сделал разворот на 2025 NII руководство в квартале. В октябре финансовый директор Джереми Барнум заявил, что консенсусная оценка в 87 миллиардов долларов в то время была «небольшой». Однако к декабрю прогноз процентных ставок был выше, и Марианна Лейк, которая управляет разросшимся потребительским подразделением кредитора, сказала инвесторам, что NII 2025 года может вырасти примерно на 2 миллиарда долларов.

Наконец, банк также ожидает, что ставка NCO за весь год составит 3,6%.

Комментируя результаты, аналитик Goldman Bank Ричард Рамсден сказал:Мы ожидаем положительной реакции рынка на результаты, как JPM: 1) повысил NII и комиссионные сборы; 2) увеличил руководство по NII ex Markets 2025 года и подразумевал все в руководстве по NII; и 3) сохранил прогноз расходов на 2025 год. "

Еще несколько основных моментов из его заметки:

- Резюме ключевых квартальных тенденций: Квартальный показатель ROTCE в 20,2% составил 230 б/с над улицей, а 325 б/с над среднесрочным руководством ROTCE в 17%. NII JPM пришел лучше, чем GSe / консенсус, обусловленный 9-битовым NIM-битом, на гораздо более низких депозитных расходах, несмотря на 2% более низкие активы (более низкие кредиты, но более высокие денежные средства и ценные бумаги). Доход от основной платы был на 4% выше, на более высоких рынках капитала и потребительских сборов. Коэффициент эффективности ядра был на 230 б/с лучше, чем консенсус. Компания выкупила $4,3 млрд акций (валовых) в квартале, с соотношением CET1 15,7% против целевого показателя в 13,5%.

- Резюме руководящих указаний и ожиданий: Руководство увеличило руководство NII ex Markets 2025 года до $90 млрд против $89 млрд ранее и выкатило все в руководстве NII на $94 млрд, что было против подразумеваемого руководства на $92 млрд, на наш взгляд, и по сравнению с GSe / Street на $92,7 млрд / $91,1 млрд. Они также сохранили прогноз расходов на 2025 год на уровне ~ 95 млрд долларов и против. GSe/Street — $95,9 млрд/$95,3 млрд.

- Мы ищем дополнительную ясность в отношении: 1) ключевые предположения, лежащие в основе руководства NII в 2025 году, учитывая гораздо лучшие 4Q24 ($424 млн. лучше, чем консенсус, или ~ 1,7 млрд. в год), и гораздо более низкие затраты на депозиты; 2) перспективы рынков капитала, учитывая вопросы о темпах роста инвестиционного банкинга (кроме DCM); 3) способность генерировать повышение эффективности в течение следующих двух лет, после продолжающейся, надежной дисциплины расходов в квартале, в сочетании с лучшими доходами (более высокие сборы и более высокий NII против улицы и более низкие расходы); 4) путь и скорость нормализации кредитования; и 5) раннее чтение об использовании избыточного капитала, учитывая потенциал для реформы регулирования при новой администрации президента США.

Без каких-либо серьезных красных флагов в прибыли, которые обычно бьют по всем направлениям, акции JPMorgan, выросшие на 46% за 12 месяцев до вторника, набрали 2,2% в начале торгов.

С презентацией инвесторов JPM Q4 можно ознакомиться здесь.

Тайлер Дерден

Свадьба, 01/15/2025 - 07:58