Американский орёл разорился из-за продаж «Великих джинсов» Сиднея Суини

Акции American Eagle выросли на предпродажных торгах в Нью-Йорке после того, как розничный торговец одеждой сообщил о доходах во втором квартале, которые превысили консенсусные оценки Уолл-стрит. Более сильные, чем ожидалось, результаты были в основном обусловлены шумом вокруг рекламной кампании Сидни Суини, запущенной в июле.

""Осенний сезон начался с позитивного старта. Подпитываемый более сильными предложениями продуктов и успехом недавних маркетинговых кампаний с Сидни Суини и Трэвисом Келси«Генеральный директор AE Джей Шоттенштейн написал в заявлении для инвесторов.

AE сообщила, что продажи в тех же магазинах снизились на 1% во втором квартале, закончившемся 2 августа, превысив среднюю оценку аналитиков. Доходы также превзошли ожидания.

Вот результаты второго квартала:

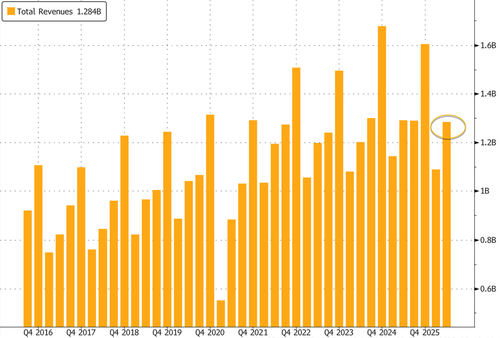

Выручка: $1,28 млрд, что на 0,6% меньше, чем в прошлом году, но выше консенсуса Bloomberg в $1,23 млрд.

Количество магазинов: 1185 общих магазинов, что на 0,8% выше QoQ и немного выше оценок (1 181).

Магазины брендов AE: 829, вниз 1,7% годовых, но опережает консенсус (820,5).

Новые открытия: 2 магазина AE открылись в квартале, снижение на 33% в годовом исчислении.

Консолидированные магазины: 1176 в начале периода, соответствующие оценкам. Квадратные кадры: 7,27M кв. футов, на 0,5% QoQ, верхняя точка консенсуса (7,25M).

Обсуждение Total Revs 2Q

Прогноз на третий квартал также превысил консенсусные оценки:

- Операционный доход: $95M-$100M против $92.1M est.

Акции американских Eagle вырос более чем на 24% в премаркете.

Вот что говорят аналитики Уолл-стрит (предоставлено Bloomberg):

Bloomberg Intelligence

Аналитик Мэри Росс Гилберт (Mary Ross Gilbert) говорит, что «Американский орёл» может превысить низко-однозначный рост сопоставимых продаж в 3Q, при этом производительности, вероятно, способствуют его вирусная кампания Сиднея Суини и сотрудничество Трэвиса Келси.

Руководство по операционному доходу, которое выше консенсуса, также имеет преимущество на фоне более полной продажи цен.

Morgan Stanley (равный вес, PT $10)

Аналитик Алекс Стратон (Alex Straton) говорит, что компания «похоже, в основном быстро исправила неправильное исполнение продукта 1Q25».

Более высокие расходы, связанные с кампанией SG & A (продажи, общие и административные расходы), не привели к такой потенциальной деградации прибыльности, как мы предупреждали.

Джеффрис (держи, PT $11)

Аналитик Кори Тарлоу говорит, что AEO предоставила руководство по 3Q и FY, которое превосходит ожидания Street по продажам и операционным доходам.

"" В целом, мы воодушевлены результатами и руководством 2H».

Жизненно важные знания

AEO сообщила о значительном росте EPS, чему способствовали более высокие GM, контроль над расходами и лучшие продажи (компы составляли -1% против улицы -2,6%, в / особенно надежная производительность в Aerie, которая разместила компы +3% против улицы - 1,8%, в то время как бренд AE немного сократился с компами -3%), - пишет аналитик Адам Крисафулли.

В то время как результаты FQ2 очень сильны, дефицит компов AE и встроенного руководства F25 может умерить энтузиазм инвесторов.

Корпоративная Америка, обратите внимание:

..

Тайлер Дерден

Thu, 09/04/2025 - 07:45

![Mikołaj Trzaska: Ludzie chcą ducha muzyki. AI go nie ma [WYWIAD]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)