Оценки имеют значение... В конце концов

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Одной из наиболее упоминаемых мер оценки является циклически скорректированный коэффициент ценообразования доктора Роберта Шиллера, известный как CAPE. Оценки всегда были и остаются важной переменной в долгосрочной доходности инвестиций. Или, как однажды заметил Уоррен Баффет:

«Цена — это то, что вы платите. Ценность — это то, что вы получаете».

Одной из отличительных черт очень поздних стадий бычьих рыночных циклов является неизбежное нарушение долгосрочных метрик оценки. В конце 90-х годов, если вы покупали акции Berkshire Hathaway, это было высмеяно как «вождение старого папиного Понтиака». В 2007 году метрики оценки были отклонены, потому что рынки были переполнены ликвидностью, низкими процентными ставками. "Субстандарт был задержан. "

Сегодня мы снова видим неоднократные споры о том, почему «В этот раз все по-другому» Из-за постоянных убеждений, что ФРС будет спасать рынки, если что-то пойдет не так. Конечно, трудно винить инвесторов за то, что они так себя чувствуют, как это неоднократно случалось с тех пор. «Финансовый кризис. "

Аргументов мало, и, как было показано, текущие оценочные значения повышены.

Тем не менее, мы должны понимать два важных момента в оценках.

- Оценки не являются катализатором средних реверсий;

- Это ужасный инструмент рыночного времени.

Кроме того, инвесторы часто упускают из виду наиболее важные аспекты оценки.

- Оценки являются отличными предикторами доходности на 10 и 20 лет.

- Они являются топливом для средних событий.

Критики утверждают, что оценки были высокими в течение довольно долгого времени, и возврат рынка не произошел. Тем не менее, на наш взгляд, модели оценки не являются "показатели рыночного времени. "Подавляющее большинство аналитиков считают, что при оценке (P/E, P/S, P/B и т.д.) достигает определенного уровня, что означает:

- Рынок вот-вот рухнет, и

- Инвесторы должны быть на 100% наличными.

Это неправильно.

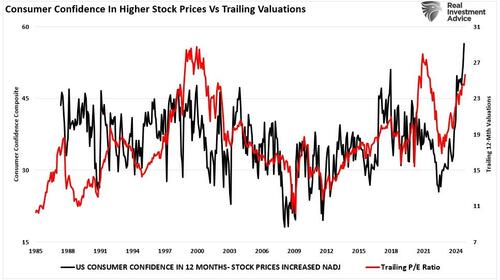

Оценки отражают чувства

Меры оценки — это просто мера текущей оценки. Кроме того, оценки являются гораздо лучшим показателем «Инвестиционная психология» и проявлением этого "большая глупая теория. " Вот почему существует высокая корреляция между годичной оценкой и уверенностью потребителей в более высоких ценах на акции.

То, что выражают оценки, должно быть очевидным. Если ты «Переплата» Сегодняшняя чистая доходность будет ниже, чем если бы вы заплатили за нее скидку.

Клифф Аснесс из AQR ранее обсуждал этот вопрос:

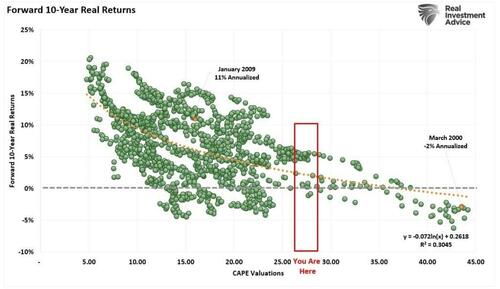

"Средняя доходность за десять лет вперед падает почти монотонно по мере увеличения показателя Шиллера П/Е. Кроме того, По мере того, как шиллер P / E начинает расти, худшие случаи ухудшаются, а лучшие становятся слабее..

Если сегодняшняя цена Shiller P/E составляет 22,2, и ваш долгосрочный план требует 10% номинальной (или с сегодняшней инфляцией около 7-8% реальной) доходности на фондовом рынке, вы, по сути, коренитесь за абсолютный лучший случай в истории, чтобы разыграться снова, и коренитесь за что-то значительно выше среднего случая из этих оценок. "

Мы можем доказать это, глядя на 10-летнюю общую доходность по сравнению с различными уровнями коэффициентов PE исторически.

Асесс продолжает:

«Он [кирпичик Шиллера] имеет очень ограниченное использование для определения рыночных сроков (конечно, сам по себе), и его прогнозы на протяжении даже десятилетий все еще сильно различаются. Но, Если вы не снижаете свои ожидания, когда уровень Шиллера высок без уважительной причины, и, на мой взгляд, критики не предоставили веской причины на этот раз, я думаю, что вы совершаете ошибку. "

Таким образом, если CAPE Шиллера прогнозирует долгосрочные результаты с большим отставанием, есть ли потенциально лучшая мера?

Муха в мазь CAPE

Как уже отмечалось, оценки являются важным предиктором долгосрочной доходности. Тем не менее, падающие периоды владения акциями инвесторов создали несоответствие между оценками и ожиданиями. Кроме того, значительные изменения в финансовой системе с 2008 года подтверждают аргумент о том, что использование 10-летнего среднего показателя для смягчения волатильности доходов может быть слишком долгим. Эти изменения включают:

- Начиная с 2009 года, ФАСБ Правило 157 было «временно» отменено, чтобы позволить банкам «оценивать» неликвидные активы, такие как недвижимость или ценные бумаги, обеспеченные ипотекой, на уровнях, которые они считали более подходящими, чем на последней фактической «продажной цене» аналогичного актива. Это было сделано для сохранения платежеспособности банков, поскольку они были вынуждены списывать миллиарды долларов активов на свои книги. Это способствовало росту банкаРентабельность и прибыль кажутся выше, чем они могли бы быть в противном случае. «Отмена» правила 157 все еще действует сегодня, и последующее правило бухгалтерского учета «отметка к мифу» все еще раздувает прибыль.

- Еще одним недавним искажением является интенсивное использование внебалансовых транспортных средств Подавить корпоративный долг и уровни левериджа и повысить прибыль.

- Обширное сокращение расходов, повышение производительности, оффшоризация рабочей силы и т. д. в значительной степени используются для повышения прибыли в относительно слабой среде роста доходов.

- Всплеск выкупа корпоративных акций для сокращения непогашенных акций и повышения прибыли на акцию для поддержки более высоких цен на активы.

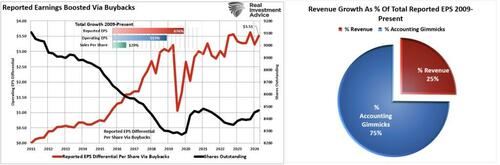

Последний пункт является одним из наиболее значительных показателей, подтверждающих более высокие оценки за предыдущие 15 лет. Как отмечается в «Оценки прибыли являются чрезмерно оптимистичными», выкуп способствовал более высокой прибыли на акцию, несмотря на слабый рост доходов.

Взгляд на влияние выкупа

С 2009 года корпоративные доходы на акцию выросли на 676%. Это самый резкий рост EPS после рецессии в истории. Однако этот резкий рост доходов не связан с доходами. (Выручка происходит в верхней части отчета о доходах.) Выручка от продаж товаров и услуг за тот же период увеличилась всего на 129%. Как отмечалось выше, 75% прироста прибыли приходилось на выкупы, бухгалтерские уловки и сокращение расходов.

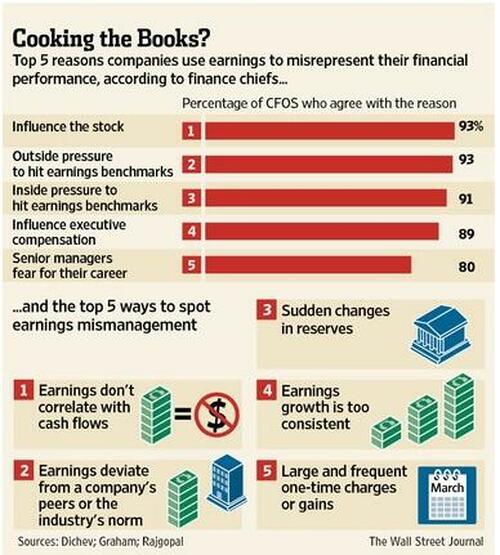

Использование выкупа акций для повышения базовой прибыли на акцию способствует искажению долгосрочных показателей оценки. Как говорится в статье WSJ за 2012 год:

"Если верить недавнему академическому исследованию, Каждый пятый [20%] Финансовые руководители США пытаются возиться с доходами своих компаний.

Это не должно быть большим сюрпризом, поскольку это довольно «открытый секрет». Компании манипулируют прибылью, используя резервы «cookie-jar», интенсивное использование начислений и других бухгалтерских инструментов, чтобы либо льстить, либо подавлять прибыль.

Что еще более удивительно, так это убеждение финансовых директоров в том, что эти методы оставляют значительный след в прибылях и убытках компаний.. Когда спрашивают о величине искажения прибыли, Респонденты исследования заявили, что это около 10% прибыли на акцию."

Неудивительно, что 93% опрошенных указали на «Влияние на цену акций» и «Внешнее давление» Причины манипулирования цифрами доходов. такой «манипуляции» также подавлять оценки, завышая "Е" Соотношение CAPE.

Другой проблемой является несоответствие продолжительности.

Длительное несоответствие

Подумайте об этом так: При построении портфеля, содержащего фиксированный доход, одним из наиболее существенных рисков является "несоответствие продолжительности. " Например, предположим, что человек покупает 20-летнюю облигацию, но нуждается в деньгах через 10 лет. Поскольку целью владения облигацией является сохранение капитала и дохода, несоответствие продолжительности имеет решающее значение. Потеря капитала произойдет, если процентные ставки вырастут между датой первоначальной покупки и продажи 10 лет.До зрелости.

Можно обоснованно утверждать, что вследствие «Скорость движения» на финансовых рынках, укорочении бизнес-циклов и повышении ликвидности, наблюдается «Длительное несоответствие» Между 10-летним CAPE Шиллера и текущими финансовыми рынками.

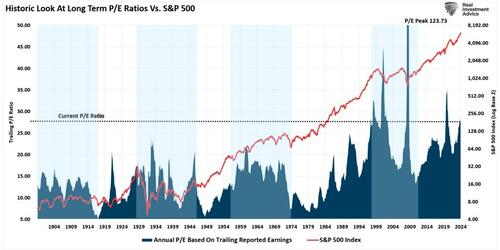

На приведенном ниже графике показано годовое соотношение P/E по сравнению с индексом S&P 500 с поправкой на инфляцию.

Важно отметить, что в периоды светского медвежьего рынка (затененные участки)Общая тенденция коэффициентов P/E снижается. Это "сжатие оценки"" является функцией общего делового цикла как «переоценка» уровни являются «Mean Reverted» Со временем. Вы также заметите, что рыночные цены, как правило, "приближается"с повышенной волатильностью в эти периоды.

Кроме того, колебания оценки значительно увеличились с начала века, что является одним из основных аргументов против 10-летнего коэффициента CAPE доктора Шиллера.

Но есть ли лучшая мера?

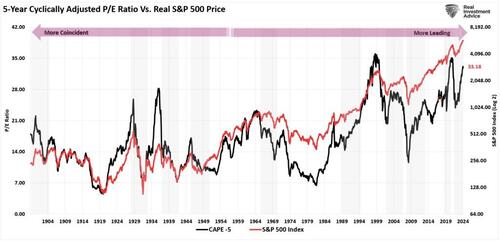

Соотношение CAPE-5

Плавная волатильность прибыли необходима, чтобы лучше понять основную тенденцию оценки. Для инвесторов периоды «Расширение оценки» Именно здесь за последние 125 лет был достигнут рост на финансовых рынках. И наоборот, в периоды «Сжатие оценки» Возврат гораздо более приглушен и изменчив.

Чтобы компенсировать потенциал «Длительное несоответствие» Из более быстро меняющейся рыночной среды я пересчитал коэффициент CAPE, используя средний показатель за 5 лет, как показано на графике ниже.

Существует высокая корреляция между движениями CAPE-5 и индексом S&P 500. Однако вы заметите, что до 1950 года движения оценок были более совпадающими с общим индексом, поскольку движение цен было основным драйвером метрики оценки. По мере того, как рост прибыли значительно ускорялся после 1950 года, движение цен стало менее доминирующим. Поэтому соотношение CAPE-5 стало приводить к общему изменению цен.

С 1950 года ключ «Предупреждение» Для инвесторов произошло снижение коэффициента CAPE-5, что привело к снижению цен на рынке в целом. Последнее снижение CAPE-5 напрямую связано со столкновением инфляции и сокращением денежно-кредитной политики из-за повышения процентных ставок. Однако самодовольство, которое «В этот раз все по-другому» Скорее всего, он будет неуместным, когда CAPE-5 начнет свою последующую реверсию.

Отклонение имеет значение

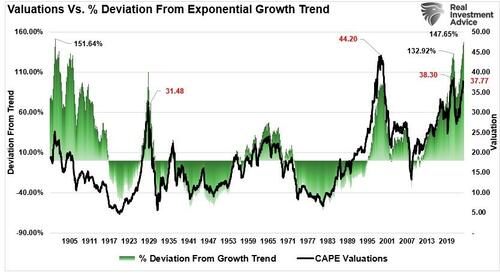

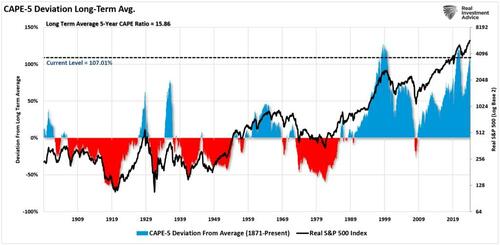

Мы можем посмотреть на отклонение между текущими уровнями оценки и долгосрочным средним значением, чтобы лучше понять, где оценки в настоящее время относительно истории. Важно понимать важность отклонения. Для одного «Средний», оценки должны быть выше и ниже этой «Средний» над историей. Эти «Средние» обеспечивают гравитационное притяжение оценок с течением времени, поэтому чем дальше отклонение от «Средний», более значительным конечный «Средний возврат» Будет.

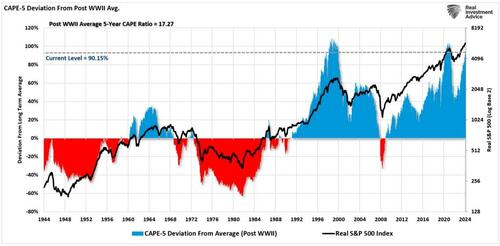

Первая диаграмма ниже представляет собой процентное отклонение соотношения CAPE-5 от его долгосрочного среднего значения, восходящего к 1900 году.

В настоящее время отклонение на 107,01% выше долгосрочного среднего показателя CAPE-5 в 15,86x Оценки оцениваются только на двух (2) других уровнях в истории. Как уже было сказано выше, в то время как есть надежда «В этот раз все будет по-другому» Точные слова, произнесенные в течение пяти предыдущих периодов, в конечном итоге оказались менее оптимальными.

Однако, как отмечалось, изменения, произошедшие после Второй мировой войны в отношении экономического процветания, оперативного потенциала и производительности, требуют изучения только периода с 1944 года по настоящее время.

Опять же, как и в долгосрочной перспективе, текущее отклонение на 90,15% выше среднего заработка после Второй мировой войны CAPE-5 в 17,27 раза. Такое отклонение уровня произошло лишь дважды за последние 80 лет: в 1996 и 2021 годах. Опять же, как и в долгосрочной перспективе выше, в результате «Возвращение» Они не были добры к инвесторам.

Заключение

Является ли CAPE-5 лучшим показателем, чем коэффициент CAPE-10 Шиллера? Может быть, потому что он быстрее адаптируется к быстро меняющемуся рынку.

Тем не менее, я хочу повторить, что ни соотношение CAPE-10 Шиллера, ни модифицированное соотношение CAPE-5 никогда не предполагалось. «Рыночные сроки» индикаторы.

Поскольку оценки определяют форвардную доходность, единственной целью является обозначение периодов, которые несут исключительно высокий уровень инвестиционного риска и приводят к катастрофической будущей доходности.

В настоящее время оценочные меры ясно предупреждают, что будущая доходность рынка будет значительно ниже, чем за последние 15 лет. Таким образом, если вы ожидаете, что рынки будут получать 12% годовой прибыли в течение следующих 10 лет, чтобы вы могли достичь своих пенсионных целей, вполне вероятно, что вы получите прибыль в течение следующих 10 лет. Будь очень разочарован.

** **

Для более глубокого анализа и эффективных инвестиционных стратегий, посетите Real InvestmentAdvice.com. Будьте впереди рынков с экспертными знаниями, разработанными, чтобы помочь вам достичь ваших финансовых целей.

Тайлер Дерден

Фри, 02/28/2025 - 14:20

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)