Прогноз эффективной тарифной ставки в США для достижения поколенческого максимума; Goldman опасается «падения американской исключительности»

Тарифы президента Трампа меняют неамериканскую торговую политику и соглашения, вызывая беспокойство среди аналитиков Goldman Sachs. Недавно они понизили прогноз роста ВВП США до 1,7% с 2,4%, что стало их первым вызовом ниже консенсуса за 2,5 года.

В последней заметке Top of Mind под названием «Всё о снижении американской исключительности» Аналитики Дженни Гримберг, Эллисон Нейтан и Эшли Роудс предоставили клиентам краткую записку о снижении прогноза США и росте остального мира на фоне ожиданий, что средняя тарифная ставка США увеличится на 10 процентных пунктов в этом году.

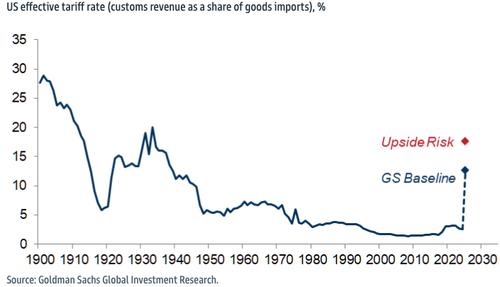

График дня: В этом году эффективная тарифная ставка в США, вероятно, вырастет на 10 пунктов, что примерно в 5 раз больше, чем во время первой администрации Трампа.

Вот резюме:

Мы ожидаем, что средняя тарифная ставка в США вырастет на 10 pp в этом году. Мы оставили наш прогноз роста ВВП США на 2025 год на уровне 1,7% по сравнению с 2,4% (оба на основе Q4 / Q4) в начале года и наш первый вызов ниже консенсуса за 2,5 года. Рынки также понизили свои взгляды на рост в США - и резко, по нашим оценкам, - о чем свидетельствует S&P 500, входящий в зону коррекции на этой неделе. Несмотря на то, что мы по-прежнему ожидаем, что акции США будут расти, мы недавно снизили целевой показатель индекса YE25 S&P 500 с 6500 до 6200 и сократили наш прогноз роста EPS на 2025 год с 9% до 7% на фоне нашего снижения роста в США и скромно снизили наши оценочные ожидания, учитывая значительную неопределенность в отношении политики США.

Рынки значительно улучшили свои европейские взгляды на рост., подпитывая сильную отдачу от европейских активов, которые, по нашему мнению, должны работать дальше. В частности, мы считаем, что европейские акции могут продолжать опережать, учитывая все еще большой разрыв в оценке между американскими и европейскими акциями, и недавно повысили наши прогнозы роста SXXP EPS на 2025/2026/2027 до 4%/6%/6% (с 3%/4%/4%), отчасти на фоне роста от более высоких европейских расходов на оборону, которые мы ожидаем. Мы считаем, что Европа сделала многообещающий старт на пути к этому увеличению расходов на фоне позитивных сигналов от Совета ЕС и Германии, где предварительные коалиционные переговоры привели к соглашению по недавно объявленному существенному финансовому пакету. Мы также ожидаем, что кредит в евро продолжит опережать кредит в долларах США, как следует из наших недавно пересмотренных прогнозов спреда. Но мы считаем, что риски для Бундов и Евро являются более двусторонними, даже несмотря на то, что мы недавно повысили прогноз доходности по 10-ю Бундам YE25 до 3,00% (с 2,25%). За пределами Европы Китай и более широкие акции развивающихся стран также показали относительно хорошие результаты в этом году, и мы видим, что здесь также есть место для дальнейшего развития.

Мы считаем, что это угасание исключительности США еще больше подчеркивает необходимость региональной диверсификации.И продолжают любить оборонные, технологические и медицинские акции в Европе, как акции Китая A и H, так и карманы акций EM. Тем не менее, мы считаем, что тема диверсификации может столкнуться с проблемами, если текущая коррекция рынка акций США продолжится, поскольку мы обнаруживаем, что региональные корреляции, как правило, выше во время более крупных коррекций в США, а региональные акции редко приносят положительную доходность в такие периоды.

Тарифный бряцание оружием Трампа рассматривается как критический инструмент для развязывания Америки первой и глобализма последней. Избавление от системы токсичной политики, вероятно, приведет к детоксикации экономики. В то же время, гемисферная защита идет следом.

Тайлер Дерден

Туэ, 03/18/2025 - 21:20