Медвежий прогноз Texas Instruments показывает, что «Авто и промышленники еще не остановились»

Компания Texas Instruments выпустила более слабый, чем ожидалось, прогноз прибыли за первый квартал, сигнализируя о продолжающейся мягкости на ключевых конечных рынках. Аналитики Goldman повторил рейтинг «Продать» на TXN, Ссылаясь на опасения по поводу повышенных оценок, более низкого использования фабов и рекордно высокие уровни запасов Это может усилить давление.

TXN ожидает, что доход за первый квартал 2025 года составит от $3,74 млрд до $4,06 млрд по сравнению с оценкой Bloomberg Consensus в $3,88 млрд. Ожидаемая прибыль на акцию колеблется от 94 центов до 1,16 доллара, что не соответствует оценке аналитика в 1,17 доллара. The Перспектива показывает Усилия TXN по Увеличение производственных мощностей будет влиять на прибыльность. Кроме того, более широкая электронная промышленность остается в спаде, способствуя девять последовательных кварталов снижения продаж.

Вот прогноз на первый квартал (по данным Bloomberg):

Доход от $3,74 млрд до $4,06 млрд, оценка $3,88 млрд (Bloomberg Consensus)

EPS 94c до $1,16, оценка $1,17

Эффективная налоговая ставка около 12%, оценка 12,9%

TXN является крупнейшим производителем основных полупроводников, используемых в электрических системах, включая электромобили, промышленные роботы, солнечные батареи и спутники. Три месяца назадРуководство предупредило, что некоторые конечные рынки испытывают замедление, что приводит к Избыток чипов.

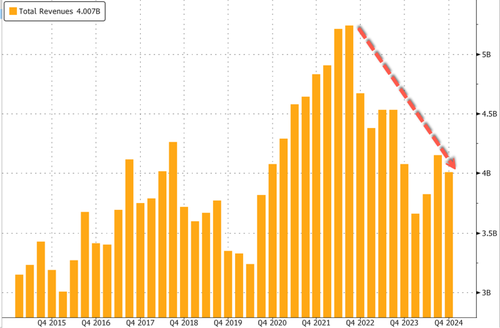

В отличие от мрачного прогнозаРезультаты TXN в четвертом квартале превзошли оценки Bloomberg Consensus. Хотя продажи снизились на 1,7% до $4,01 млрд, аналитики прогнозировали $3,86 млрд. Прибыль составила $1,30 за акцию, по сравнению с прогнозом $1,21.

Вот краткий обзор результатов четвертого квартала:

EPS $1.30 против $1.49 у/у, оценка $1.21

Выручка $4,01 млрд, -1,7% г/г, оценка $3,86 млрд

- Аналоговый доход $3,17 млрд, +1,7% г/г, оценка $3,07 млрд

- Доход от встроенной обработки $613 млн, -18% г/г, оценка $620,6 млн

- Прочая выручка $220 млн, +7,3% г/г, оценка $233 млн

Операционная прибыль $1,38 млрд, -10% г/г, оценка $1,3 млрд

Капитальные затраты $1,19 млрд, +3,8% г/г, оценка $1,3 млрд

Свободный денежный поток $806 млн, +3,9% г/г, оценка $613,7 млн

Расходы на НИОКР $491 млн, +6,7% г/г, оценка $498,2 млн

Денежные средства и их эквиваленты $3,20 млрд, +8% у/у, оценка $2,28 млрд

Комментируя прибыль, аналитики Goldman Toshiya Hari, Chris Kress и другие Поддерживается рейтинг «Продать» В TXN отметили, что Оценки остаются повышенными По сравнению с более высокими износостойкими издержками и более низким использованием фаб, оба из которых, как ожидается, будут оказывать давление на маржу в этом квартале.

Хари обозначил попутные ветры для TXN:

Сила КитаяДоходы Китая увеличились второй квартал подряд в 4Q24. Автомобильная промышленность была областью особой силы, поскольку доход рос высокими однозначными цифрами (%) на последовательной основе, обусловленной устойчивой силой в электромобилях. Выручка Note Auto за пределами Китая снизилась на qoq (%).

Мы считаем, что TI идет ниже тренда в аналоговой и встроенной обработке.В то время как выручка Analog выросла на 2% в годовом исчислении в 4Q24 (после 8 последовательных кварталов снижения в годовом исчислении), Аналоговый бизнес TI остается значительно ниже тенденции, как показано на выставке 2, как и в случае с ее бизнесом встроенной обработки (выставка 3). Мы считаем, что это позитивная установка, поскольку мы смотрим в будущее на 2H25 и 2026, учитывая исторический прецедент объемов и доходов, в конечном итоге возвращающихся к тенденции.

Низкие показатели отмены и плюсы в поворотах являются положительными признакамиХотя ни один из конечных рынков, которые обслуживает TI, еще не испытал перегиба спроса, мы рассматриваем низкие (и стабильные) ставки отмены в сочетании с улучшением оборотов (т.е. доход, который забронирован в том же квартале) как предшественник циклического восстановления.

Улучшение поколения FCFTI генерировала $806 млн в FCF в 4Q24, что является самым высоким показателем с 4Q22. Заглядывая в будущее, в то время как большой перекос, вероятно, произойдет в 2026 году (когда мы прогнозируем снижение капитальных расходов на 3 млрд. долларов США), мы ожидаем постепенное восстановление FCF в течение следующих нескольких кварталов на улучшение прогноза чистого дохода и оборотного капитала.

И ее опасения:

Сроки и масштабы восстановления остаются неопределеннымиНесмотря на то, что мы считаем, что TI и остальная часть отрасли приближаются к циклическому дну, мы признаем, что форма восстановления остается неопределенной, учитывая изменчивый макроэкономический и геополитический фон.

Сжатие валовой маржи: В 4Q24 валовая маржа снизилась на 190 б/с до 57,7% из-за более низких объемов, более высокой амортизации и снижения заводских нагрузок. Ожидается, что валовая маржа снова снизится в 1 кв.25 на несколько сотен б.п. на последовательной основе, в расчете на руководство, на более низкую выручку и дальнейшее сокращение производства.

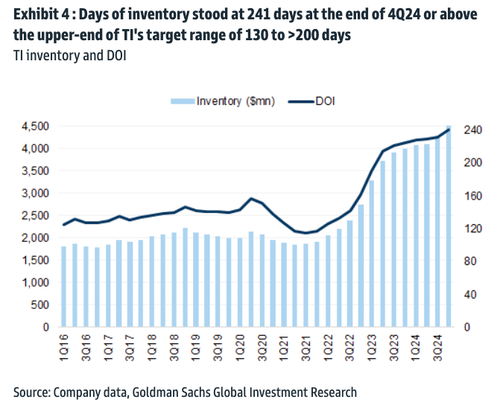

Рекордно высокий уровеньВ то время как руководство остается довольным своим балансом, запасы выросли и достигли нового исторического максимума в $4,5 млрд (+5% qoq, +13% yoy), в то время как дни запасов увеличились на 10 дней qoq до 241 дня в конце 4Q24 или выше высокого уровня целевого диапазона компании от 130 до > 200 дней. Руководство подтвердило свой акцент на сокращении заводских нагрузок в 1 кв.25, и мы ожидаем, что динамика запасов будет влиять на краткосрочную валовую прибыль.

Учитывая, что TXN является звоночком для мировой экономики, рекордно высокие запасы Это очень серьезная проблема на глобальном макроуровне:

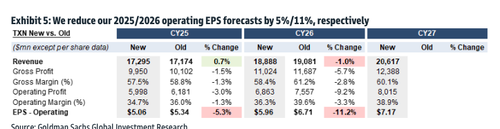

Вот обновленная оценка аналитиков на 2025 и 2026 годы:

Мы корректируем наши оценки доходов на 2025/26 год через

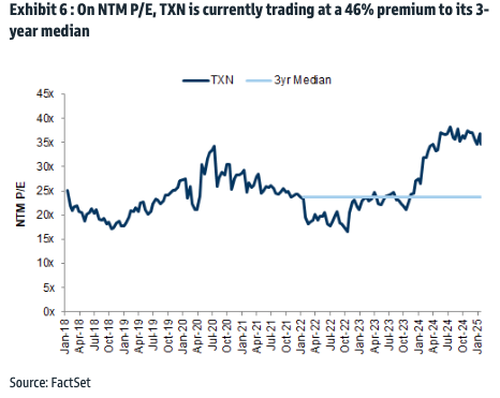

Хари отметил, что Оценка TXN богата на этих уровнях.

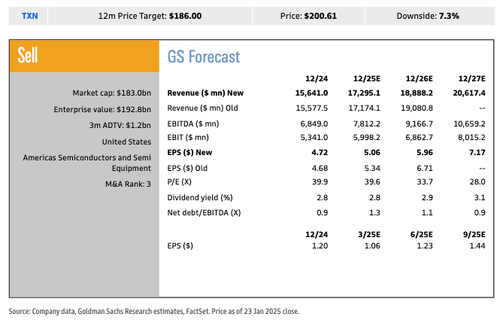

Она 12-месячная целевая цена Стоимость TXN была снижена с $190 до $186.

Вот что говорят другие аналитики Уолл-стрит (предоставлено Bloomberg):

Аналитик Morgan Stanley Джозеф Мур (недостаточный вес, PT $165)

- Снижение валовой прибыли Texas Instruments в квартале EPS

- Компания будет «видеть, что валовая маржа отстает от конкурентов через CY26».

Аналитик JPMorgan Харлан Сур (избыточный вес, PT $230)

- Циклические тенденции постепенно улучшаются для Texas Instruments, но промышленность и автомобильные рынки продолжают «взвешивать наклон восстановления».

- Свободный денежный поток компании «остается приглушенным» из-за сильных капитальных затрат и замедления восстановления рынка.

Аналитик Bloomberg Intelligence Кунджан Собхани

- Texas Instruments «продолжает искать дно, что приводит к дальнейшему сокращению производства и действиям по ценообразованию, которые снизят валовую маржу и приведут к более мягкой прибыли 1Q на акцию».

- Промышленные и автомобильные компании «могут достичь дна к середине 2025 года», учитывая потрясения в секторе и неопределенность вокруг мировой торговли.

Truist Securities (холдинг, PT до $195 с $199)

- «TXN ясно дает понять», что «автомобиль и промышленный сектор еще не достигли дна».

- Прибыльность находится под возрастающим давлением из-за сочетания более низкого использования, стабильного OpEx и более низкого процентного дохода.

Жизненно важные знания

- Результаты показывают «твердый рост» доходов и продаж, но средние ориентиры для 1Q «смешанные», при этом выручка примерно соответствует ожиданиям.

Акции TXN отказались от 200 долларов.

Что касается Широкая индустрия чиповНастроения вокруг проекта Трампа «Звездные врата» подняли полупроводниковый сектор PHLX в этом году, но все еще остаются ниже пика 2024 года.

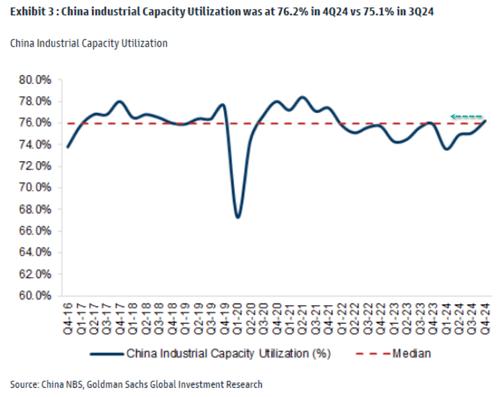

Может быть Улучшение промышленного потенциала в Китае Это поможет TXN.

The Прогноз TXN подчеркивает неравномерное восстановление В то время как компании, поставляющие чипы для центров обработки данных, по-прежнему сосредоточены на быках. Между тем, постоянная слабость на автомобильном и промышленном рынках говорит о том, что у TXN впереди еще больше встречных ветров.

Тайлер Дерден

Фри, 01/24/2025 - 11:45