![]()

Клиринговые палаты и базовая торговля

Рассел Кларк из подстекта Capital Flows and Asset Markets

В недавнем посте я задался вопросом, собирается ли администрация Трампа вынудить Федеральную резервную систему выйти из «бизнеса QE» или, другими словами, запретить им покупать активы и заставить их сосредоточиться исключительно на рынках процентных ставок.

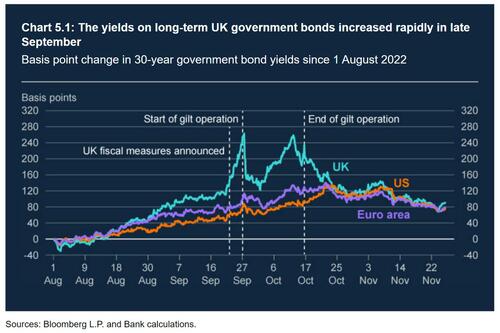

Это может стать серьезной проблемой для рынков. Всякий раз, когда рынки активов угрожали раскручиваться, центральные банки выступали в качестве покупателей. Рынок позолоты в Великобритании является хорошим примером, когда бюджет Truss был шоком, что вызвало рост начальной маржи на торговле позолотой, что привело к тому, что на рынке не было участников торгов и доходность выросла. Это потребовало, чтобы BOE перезапустил QE, чтобы выручить базовых трейдеров.

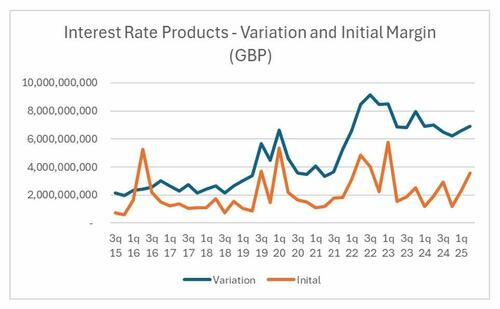

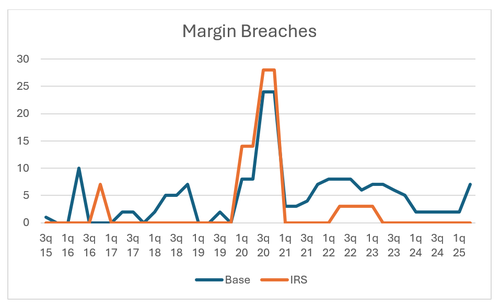

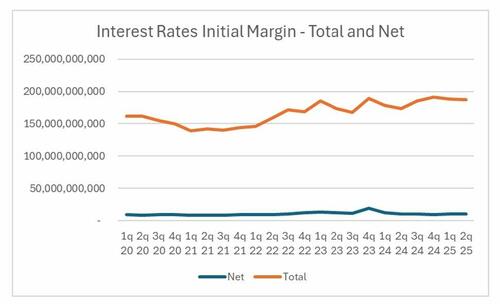

При рассмотрении базисных сделок (обычно покупка физических казначейских облигаций, а затем продажа фьючерсов на процентные ставки или деривативов) есть два разных рынка. LCH принадлежит LSE Group и имеет доминирующую долю на рынке производных процентных ставок и европейских облигаций. CME доминирует Торговля казначейством и JSCC доминируют в торговле JGB. Мы в основном занимаемся казначейством здесь, поэтому мы рассмотрим дату от LCH и CME. Рассматривая вариации и исходные маржинальные данные, можно заметить цикличность. Скачки вариаций и начальных марж должны быть коррелированы.

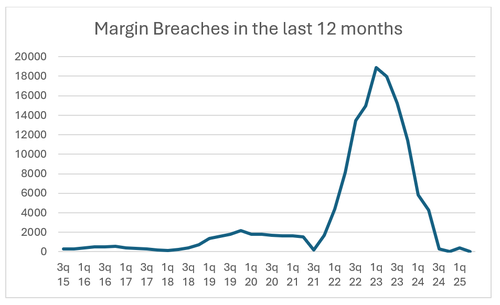

По последним данным, q2 2025, маржа выглядит низкой на LCH.

Данные CME более интересны. Данные Q2 показывают гораздо больший всплеск как вариаций, так и начальной маржи, более соответствующий воздушному карману, который мы видели в казначейских облигациях во время распродажи тарифов «День освобождения».

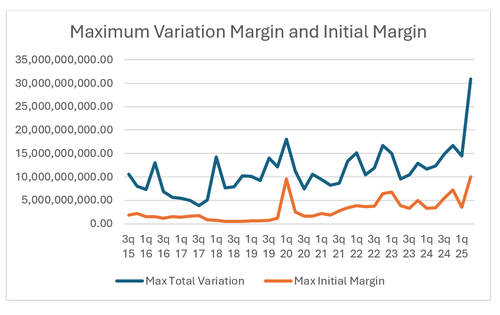

Еще более удивительным было отсутствие утечек маржи в LCH.

То же самое мы видели и в CME.

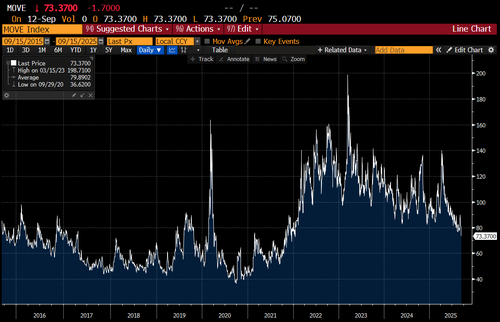

Изучив клиринговые палаты в течение некоторого времени, это будет соответствовать движениям рынка. Индекс MOVE (мера волатильности облигаций) имеет тенденцию соответствовать начальной марже, а всплески от низких уровней до высоких уровней имеют тенденцию к росту с нарушениями маржи. Таким образом, в 2020 и 2022 годах наблюдались нарушения маржи, но с 2023 года индекс MOVE, как правило, снижается.

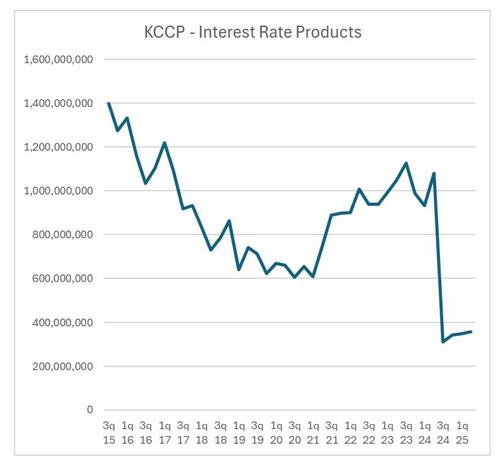

Вообще говоря, клиринговые палаты, как правило, вызывают тенденцию, следующую, чтобы работать хорошо. Поэтому, когда дела идут хорошо, например, индекс MOVE снижается, тогда начальная маржа будет падать, и рынки активов будут вести себя хорошо. Это проблема только тогда, когда волатильность повышается. Если ФРС выйдет из бизнеса по покупке облигаций, а администрация Трампа проведет инфляционную фискальную политику, или мы получим нефтяной шок, тогда у нас будут проблемы. Но приведенные выше данные свидетельствуют о том, что более вероятной будет проблема 2026 или 2027 года. Единственной точкой данных, которую я нашел особенно медвежьей, было огромное падение KCCP, которое определяет капитальный сбор за торговлю с LCH.

Это падение капитального сбора очень хорошо для базовых трейдеров и других пользователей клиринговой палаты, поскольку оно позволяет откладывать меньше капитала. Падение было обусловлено нормативными изменениями, которые, по сути, позволяют клиринговой палате проводить чистые сделки. Но неттинг является ключевой проблемой для клиринговых центров. Неттинг является основным драйвером базовой торговли и рычагом. LCH сообщает начальные маржинальные номера на общей и чистой основе. Как я понимаю, чистое число чисто гипотетическое. Является ли сумма первоначальной маржи, вычисляемая LCH, необходимой, если все сделки могут быть чистыми.

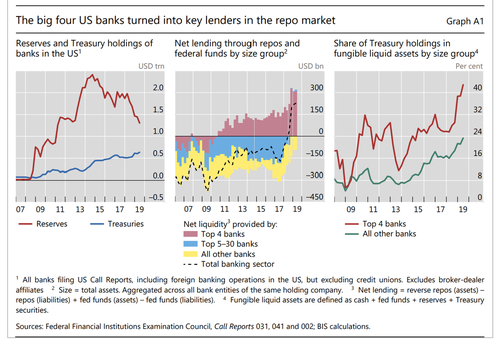

Теоретически все должно быть хорошо. Но анализ показывает, что мы заканчиваем с раздвоенным рынком, с хедж-фондами с одной стороны и банками с другой. Как отмечается в старом отчете БМР, все американские банки стали чистым кредитором рынка РЕПО.

Сложив все это вместе, условия почти идеальны для взрыва координационного центра, но пока нет. Устойчивый период торговли индексом MOVE в диапазоне от 50 до 60 должен позволить создать достаточное кредитное плечо для прорыва. Я все еще думаю, что давно устаревшая доходность государственных облигаций растет. Но движение воздушного кармана, как мы видели в позолоте в 2022 году, или казначейства в начале этого года, выглядит маловероятным до 2026 года.

Тайлер Дерден

Туэ, 09/16/2025 - 12:45

![„Nowa żona” dryfuje bez „męża” po Zalewie Zemborzyckim. Poszukiwany właściciel [ZDJĘCIA]](https://cdn.spottedlublin.pl/media/2026/06/lodz_nowa_zona_dryfujaca_na_zalewie_zemborzyckim-ae952aeabd43.jpg)