Tesla промахнулась в совете директоров, но заявляет, что доступная модель «остается на пути» к H1 2025

С учетом того, что все обращают внимание на супертяжеловеса Mag7 Tesla после нескольких часов (полный предварительный просмотр здесь), основное внимание будет уделено тому, прогноз снижается после снижения продаж Q1; Другими ключевыми моментами будут i) запуск роботакси, ii) внедрение FSD в Китае и Европе и iii) обновление более дешевых автомобилей / новые запуски. Акции TSLA упали на 53% по сравнению с декабрьскими максимумами (-40% YTD) и, учитывая всю негативную прессу в последнее время (включая вчерашние заголовки с красным кодом), Goldman Sachs считает, что позиционирование и ожидания на данный момент очень низки.

Ген Манстер, управляющий партнер Deepwater Securities, считает, что инвестиционный случай Tesla имеет мало общего с тем, как компания работает в этом году. Скорее всего, инвесторы рассчитывают на 2026 год и дальше, а также на возможность автономии Tesla. Я Ожидайте, что $TSLA сегодня будет уродливой (11-12% автоваловой прибыли по сравнению с 13,6% в декабре), и это, вероятно, не имеет значения. Мюнстер сказал в посте на X перед результатами.

Также, как широко документировано в последнее время, на фоне негативной реакции против Маска, некоторые владельцы Tesla предпочитают торговать своими автомобилями. В то время как подержанные автомобили растут в цене в среднем примерно на 1%, цены на модели Tesla падают примерно на 10%, по данным iSeeCars.com, что может стать предметом обсуждения на конкурсе.

Таким образом, учитывая это, акции Tesla закрываются на 4,6%, а цены на стриддлс движутся на +/-10% после прибыли. Вот что компания только что сообщила о Q1. Как предсказывал Мюнстер, Это было уродливо.

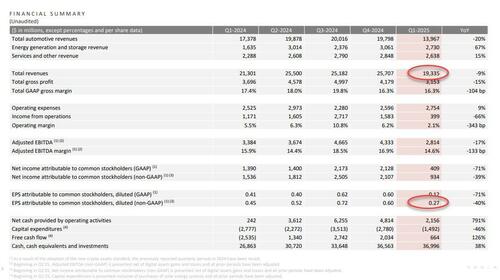

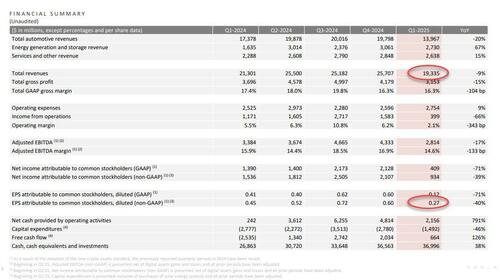

- Доходы $19.34BN, Большая Мисс По оценкам $21,37 млрд.

- EPS 27c, пропавший Оценки 43c

- Валовая маржа 16,3% (по сравнению с 17,4% у/у), и избиение оценки 16,1%

- Автомобильная валовая маржа ex reg credits 12,5%, избиение оценки 11,9%

- Операционный доход $399 млн, -66% г/г, пропавший Оценки в $1,13 млрд

- Свободный денежный поток $664 млн (против отрицательных $2,53 млрд у/у) пропавший оценивается в $1,08 млрд.

- Капитальные затраты $1,49 млрд (снижение -46% против $2,77) Bn y/y и вниз 47% против $2,78 млрд Q/Q, пропавший Оценки в $2,49 млрд

И визуально:

Заметим, Tesla получила положительное число свободных денежных потоков Сокращение капекса почти вдвое по сравнению с предыдущим кварталом и годом ранее. Без этого, Сожгли бы наличные. Ниже мы обобщаем комментарии и контекст из письма инвестора (подробнее ниже)

- Вернемся к нашим рекомендациям 2025 года в обновлении Q2

- Выходит возврат к прогнозу роста из отчета о прибылях

- Темпы роста будут зависеть от множества факторов

- Тарифный ландшафт окажет большее влияние на энергоблок

- Трудно оценить влияние глобальной торговой политики

- Меры по стабилизации в среднесрочной и долгосрочной перспективе

- Достаточная ликвидность для финансирования дорожной карты продукта

- Планы для новых автомобилей на треке для старта Prod в 1H’25

- Неопределенность может повлиять на спрос в ближайшем будущем

- Более доступные модели приводят к снижению затрат

- Несмотря на тарифы, растет потребность в хранении энергии

- Тарифы больше влияют на энергетику Чем автомобильный

Письмо инвестора Q1 было гораздо более оптимистичным, чем ожидали инвесторы. Вот что Маск сказал о основных моментах компании:

Неопределенность на автомобильном и энергетическом рынках продолжает расти, поскольку быстро развивающаяся торговая политика негативно влияет на глобальную цепочку поставок и структуру затрат Tesla и наших коллег. Эта динамика, наряду с изменением политических настроений, Это может оказать существенное влияние на спрос на нашу продукцию в ближайшей перспективе. Мы по-прежнему привержены расширению нашей бизнес-модели, включая доставку автономных роботов по нескольким форм-факторам и вариантам использования - на основе нашего реального опыта в области искусственного интеллекта - для наших клиентов и для использования на наших заводах, поскольку мы ориентируемся на эти встречные ветры.

Предупреждения продолжались с акцентом на энергетический бизнес компании:

ИИ является основным столпом роста для Tesla и более широкой экономики и ключом к достижению устойчивого изобилия. Кроме того, инфраструктура искусственного интеллекта стимулирует быстрый рост нагрузки, что, наряду с традиционными приложениями для клиентов коммунальных услуг, создает огромные возможности для наших продуктов хранения энергии для стабилизации сети, переключения энергии, когда это необходимо больше всего, и обеспечения дополнительной мощности. В то время как нынешний тарифный ландшафт окажет относительно большее влияние на наш энергетический бизнес по сравнению с автомобильным. Мы предпринимаем действия по стабилизации бизнеса в среднесрочной и долгосрочной перспективе и нацелены на поддержание его здоровья.

Как отмечает Bloomberg, это связано с тем, что продукт Tesla Megapack, массивные батареи, которые хранят энергию, используют ячейки LFP, которые в основном импортируются из Китая. Также полезно помнить, что Северная Америка в 2024 году, по данным Wood Mackenzie, составила всего 5% от мировых мощностей по производству литий-ионных батарей. В то же время Китай составил 84%. В то время как США наращивают свои внутренние производственные мощности, это потребует времени.

Более того, Tesla признала, что у нее все еще есть несколько способов увеличить поставки лития: «Наши заводы по переработке лития и производству катодов находятся на пути к началу производства в 2025 году, направляя производство критически важных материалов для батарей в США. "

Но наиболее тревожным был следующий сегмент, объявив, что компания обсудит руководство к 2025 году только в обновлении Q2 в следующем квартале:

Трудно измерить влияние изменения глобальной торговой политики на автомобильные и энергетические цепочки поставок, структуру затрат и спрос на товары длительного пользования и связанные с ними услуги. В то время как мы делаем разумные инвестиции, которые создадут как наш автомобильный, так и энергетический бизнес для роста, темпы роста в этом году будут зависеть от множества факторов, включая темпы ускорения наших усилий по автономии, увеличение производства на наших заводах и более широкую макроэкономическую среду.. Мы пересмотрим наше руководство к 2025 году в нашем обновлении Q2.

А потом появился зловещий заголовок от Bloomberg:

- Тесла покидает свой путь, чтобы вырасти из отчета о доходах

Инвесторы, безусловно, будут заинтересованы в том, чтобы увидеть, что Илон говорит о своих близких отношениях с Дональдом Трампом; здесь Bloomberg отмечает, что в колоде не упоминается Маск. Но он признает «изменение политических настроений», которые «могут оказать существенное влияние на спрос на нашу продукцию в ближайшей перспективе». " Будет интересно, если это произойдет в более чем одном регионе. Многие были обеспокоены тем, что китайский потребитель будет отстаивать внутренние имена из-за связи Маска с администрацией Трампа и его тарифной политики.

В то время как этого шквала предупреждений и негативных новостей было бы достаточно, чтобы отправить падение акций через несколько часов, следующий раздел из отчета о прибылях и убытках - это то, за что некоторые цепляются, чтобы объяснить, почему акции немного выше через несколько часов:

Планы на новые автомобили, в том числе более доступные модели, остаются на пути к началу производства в первой половине 2025 года. Эти автомобили будут использовать аспекты платформы следующего поколения, а также аспекты наших текущих платформ и будут производиться на тех же производственных линиях, что и наша текущая линейка автомобилей.

Tesla утверждает, что ?Его подход приведет к меньшему снижению затрат, чем ожидалось ранее, но позволит нам разумно увеличить объемы наших автомобилей более эффективным способом в неопределенные времена. Это должно помочь нам полностью использовать наши текущие ожидаемые максимальные мощности, близкие к трем миллионам автомобилей, что позволит более чем на 60% увеличить производство в 2024 году, прежде чем инвестировать в новые производственные линии.""

Что касается продукта компании Robotaxi, Cybercab, Tesla заявила, что производство планируется начать в 2026 году.

Интересно, как долго будет сохраняться первоначальный импульс роста цены акций, когда инвесторы будут копаться в этой последней попытке управлять ожиданиями.

На данный момент он работает, и после колебания через несколько часов акции TSLA скромно стабилизировались в зеленом цвете, торгуясь всего за 238 долларов. Дэйв Мацца, генеральный директор Roundhill Financial, сказал следующее: «Много негатива, кажется, оценивается в том случае, если бы показатели Tesla были такими плохими, а акции не падают. "

Полная презентация инвестора ниже (полный pdf здесь):

Тайлер Дерден

Туэ, 04/22/2025 - 16:33