«Pretty Shocking Print»: Puma’s Dismal Earnings отправляет акции

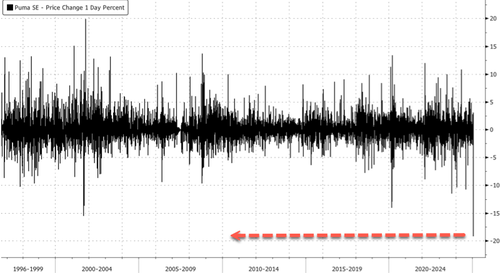

Акции Puma упали на 19% в четверг, что стало крупнейшим внутридневным снижением с сентября 2001 года. Распродажа началась после того, как немецкая компания по производству спортивной одежды опубликовала предварительные данные о чистой прибыли 4Q24, которые не соответствовали оценкам аналитиков. Кроме того, пугая инвесторов, Puma объявила о программе по снижению маржинального давления.

Вот краткий обзор предварительных результатов Пумы за четвертый квартал (предоставлено Bloomberg):

Предварительный чистый доход 24 млн. евро, оценка 54,5 млн. евро (Блумбергский консенсус)

Предварительные продажи 2,29 млрд. евро, оценка 2,27 млрд. евро

Прелимная валюта скорректировала рост продаж на 9,8%

Прелим операционный EBIT €109 млн, против €94 млн у/у

Puma предварительно опубликовала результаты за четвертый квартал / полный год, которые немного ниже ожиданий рынка. Четвертый квартал не ускорился до такой степени, что рынок ожидал, что прибыль и маржа также будут более мягкими, чем ожидалось, - пишут аналитики RBC Capital Markets.

"" В целом, мы ожидаем, что акции будут находиться под давлением и ожидаем снижения консенсуса к 2025 году, - добавили аналитики.

Puma также объявила о сокращении расходов с целью увеличения маржи до процентов и налогов до 8,5% к 2027 году. Для достижения этой цели компания заявила, что переведет персонал в «стратегические области роста», такие как маркетинг, сохраняя при этом общую численность персонала «стабильной». "

Наташа де ла Гренсе из Goldman назвала предварительные результаты «Довольно шокирующая печать»:

Довольно шокирующая печать в контексте из 1) adidas предварительно объявив положительно, 2) Puma уверенно звучит на Q4 совсем недавно, в ноябре. Это приличный промах на Q4 EBIT (17%), обусловленный немного худшими продажами cFX (+9,8% против консенсуса +11,9%), GM, но в основном opex. Простое обращение вспять встречного ветра в размере 30 млн. евро в прошлом году должно было привести их к 124 млн. евро EBIT, а вместо этого 4-й квартал составил 109 млн. евро (консенсус 131 млн. евро), т.е. базовая прибыль снизилась, несмотря на рост продаж на 9,8%. Кроме того, маржинальный целевой показатель 2025 года в 8-8,5%, похоже, был вытеснен, поскольку к 2027 году они говорят с 8,5% - консенсуса не было в течение следующего года (7,8%), и акции недавно отступили от нервозности в отношении маржи 2025 года, но все еще считают, что это оптически выглядит плохо. В конце концов, в то время как «только» 3% пропущены по EBIT FY24, здесь растет проблема доверия, и вопросы будут подняты вокруг этой книги заказов H125 (которая была ориентирована на DD - аналогично Q4 - и в конце концов Q4 оптом составил +6,9%).

Понижение прогноза прибыли и сокращение затрат были достаточными для того, чтобы акции во Франкфурте рухнули на целых 19%, что стало крупнейшим внутридневным снижением с сентября 2001 года.

Вот дополнительные комментарии аналитиков Уолл-стрит (предоставленные Bloomberg):

JPMorgan (нейтральный)

Аналитик Оливия Таунсенд называет результаты «слабыми» и говорит, что большая часть дефицита продаж по сравнению с ее оценками в основном пришлась на регион Америки, где наблюдалось удивительное последовательное замедление в Северной Америке.

Что касается программы экономической эффективности, то потребительские дискреционные компании, как правило, вознаграждаются в долгосрочной перспективе за «рост прибыли, обусловленный успешной доставкой ускоряющейся динамики бренда (о чем мы не видим особых доказательств), а не снижением затрат».

Результаты, наряду с результатами Adidas, «демонстрируют важность импульса бренда» и делают доставку Adidas еще более сильной.

PT сократится с 47 до 42 евро

Morgan Stanley (с равным весом)

Аналитик Грейс Смолли говорит, что изменения в комментариях с ноября и запуск программы экономической эффективности, вероятно, обусловлены такими факторами, как укрепление доллара США, повышение тарифного риска для Китая и замедление темпов в стратегии повышения бренда Puma.

PT сократится с 44 до 37 евро

Citi (нейтральный)

Аналитик Моника По словам Полларда, продажи без учета FX были немного мягче, чем она ожидала.

Чистый доход также не оправдал ожиданий Полларда; отмечает комментарии руководства о том, как это было вызвано более высокими чистыми процентными расходами и более высокими неконтролирующими интересами.

Deutsche Bank (покупка)

Как предварительные результаты 4Q, так и FY были «слабее, чем ожидалось, как с точки зрения доходов, так и с точки зрения прибыльности».

PT сократится с 60 до 55 евро

Джеффрис (холд)

Новая программа экономии средств, а также смещение целевого показателя маржи с 8%-8,5% в 2025 году до 8,5% в 2027 году предполагает, что сокращение прогнозов аналитиков на 2025 год будет «значительным, несмотря на целевой рост продаж», пишет аналитик Джеймс Гржиник.

Если это произойдет, «низкая оценка вряд ли окажется особенно эффективной защитой от снижения».

Bloomberg Intelligence

- «Более высокие затраты на поддержку сегмента Puma, ориентированного на потребителя (DTC), вероятно, являются виновниками его более слабой предварительной операционной маржи в 2024 году на 7,1%, которая отставала от консенсуса на 7,3%», — пишет аналитик Пунам Гоял.

Между тем, борьба Puma резко контрастирует с борьбой ее конкурента Adidas AG, который сообщил о солидной прибыли для 4Q25, что обусловлено высоким спросом на его кроссовки.

Тайлер Дерден

Thu, 01/23/2025 - 07:45