Обвал акций ниже цены IPO по «неожиданной» проблеме прав

Акции датской компании Orsted A/S рухнули больше всего после того, как разработчик ветроэнергетики объявил о предложении прав на сумму до 60 млрд крон ($9,4 млрд). Предложение направлено на стабилизацию своих финансов, которые сильно пострадали от растущих затрат, сбоев в цепочке поставок и отката президентом Трампом проектов «зеленой» энергетики.

Акции Orsted упали на 29%, опустившись ниже цены IPO в 2016 году после того, как компания объявила о крупнейшем предложении акций в европейском энергетическом секторе со времен Enel SpA в 2009 году. Увеличение капитала - это попытка генерального директора укрепить финансы, поскольку весь сектор зеленой энергии подвергается серьезному давлению в эпоху Трампа и энергетической политики здравого смысла.

С строительством ветряных электростанций в качестве основного бизнеса Orsted был подвержен большему количеству отмененных проектов, чем любой из его коллег в отрасли, в том числе в США и Великобритании. Разрыв в финансировании увеличился после отказа от продажи доли в проекте Sunrise Wind у Нью-Йорка.

Orsted также объявила о продаже своего европейского сухопутного ветропарка, ориентируясь на 35 миллиардов крон от отчуждений к следующему году, и планирует инвестировать 145 миллиардов крон с 2025-27 годов, сохраняя при этом рейтинг инвестиционного уровня и возобновляя дивиденды в 2026 году. Прогноз EBITDA на весь год остается на уровне от 25 до 28 миллиардов крон, хотя морские цели ветра были сокращены из-за более слабых скоростей ветра.

«Орстед и наша отрасль находятся в чрезвычайной ситуации с неблагоприятным развитием рынка в США в дополнение к макроэкономическим проблемам последних лет и проблемам цепочки поставок», - сказал генеральный директор Расмус Эррбо.

Комментируя предложение о правах, аналитики Goldman во главе с Альберто Гандольфи сказали клиентам, что предложение Orsted было «неверным».Во многом неожиданный, с ясностью ожидаемый к середине сентября... Но и очистительный ход"

Гандольфи объяснил больше:

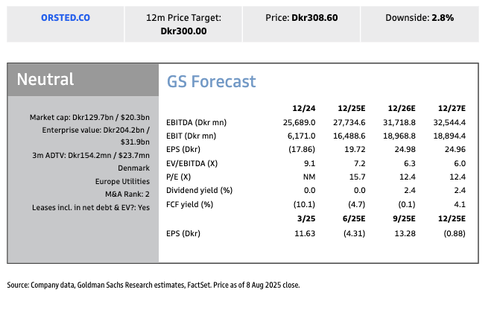

Orsted только что объявила о намерении осуществить выпуск прав на 60 млрд датских крон (8 млрд евро), что эквивалентно примерно 45% ее рыночной капитализации. Хотя это и не совсем неожиданно для нас - в нашем недавнем отчете (здесь) мы отметили риски реализации на утилизациях и встречные ветры FCF от прокатных стимулов - мы считаем, что это станет сюрпризом для большей части Sell Side. Учитывая размер, вопрос о правах будет сильно размытым, и поэтому мы считаем, что это может привести к быстрому падению цены акций. Мы также отмечаем, что мы не видели условий выпуска прав, и условия (на основе презентации инвестора H1, доступной на веб-сайте Orsted) будут раскрыты в первой половине сентября, что подразумевает 3-4 недели неопределенности рынка. С другой стороны, мы подчеркиваем, что после завершения это, скорее всего, будет представлять собой «чистый ход», поскольку мы ожидаем, что результирующая проблема B / S (права на пост) будет прочной. В качестве ссылки, консенсус YE Net Debt в настоящее время составляет 75 млрд. датских крон на Bloomberg, и мы прогнозируем 2025 EBITDA на 28 млрд. датских крон. Восстановленная прочность B/S будет оказывать меньшее давление на Orsted, чтобы лишить активы (текущий план предполагает 40 млрд. датских крон в ожидании выбытия). Наконец, мы также отмечаем, что предварительный рост, консенсус Bloomberg P/E на 2026 год составляет всего 12 раз; поэтому акции не будут иметь слишком высоких прав на публикации. Мы остаемся нейтральными.

Аналитики сохранили «нейтральный» рейтинг акций с 30-месячным ценовым ориентиром в 300 крон.

Акции Orsted в Копенгагене упали на 27% - самое большое ежедневное снижение за всю историю. Акции сейчас ниже уровня IPO.

Вот что другие исследовательские бюро говорят своим клиентам:

Джеффрис (холд)

Аналитик Ахмед Фарман говорит, что в примечании, также опубликованном до подтверждения Орстеда, любой вопрос о правах, вероятно, «явно отрицательный» из-за проблем с разбавлением.

Говорит, что любое такое повышение будет зависеть от среднесрочного прогноза роста. Orsted устанавливает, в то время как любое повышение «повысит доверие к балансу, уменьшив зависимость от выполнения сокращений ферм».

В примечании, опубликованном после объявления компании о том, что краткосрочное разведение «кажется существенным, учитывая размер повышения (намного больше, чем показатель, сообщенный BBG в прошлую пятницу) и, по-видимому, никакого нового угла роста».

Bloomberg Intelligence (без рейтинга)

Аналитики Патрисио Альварес и Жоао Мартинс говорят, что проблема «отражает воздействие структурных встречных ветров политики в США, где неспособность выращивать Sunrise Wind (0,9 ГВт) может увеличить разрыв в финансировании более чем на 40 миллиардов крон, включая перерасход капитала».

Добавьте, что запланированное увеличение Орстеда на 8,1 ГВт в 2025-2027 годах теперь выглядит «хорошо капитализированным, но риски исполнения и роста в его европейском портфеле растут».

РБК Рынки капитала (исполняет сектор)

Аналитик Александр Компания Wheeler отмечает, что встречный ветер на рынке ветряных электростанций США остановит запланированное частичное отчуждение проекта Sunrise Wind, что приведет к дополнительным потребностям финансирования в размере 40 млрд. датских крон.

В то время как баланс компании и продажи активов были в центре внимания, мы думаем, что больше внимания было уделено таким активам, как Hornsea 3 и Changhua 2, причем большая часть проблем с правами была поглощена дополнительными требованиями для Sunrise Wind, проекта, который уже существенно сжат на доходности.

..

Тайлер Дерден

Мон, 08/11/2025 - 07:20