Nvidia отбрасывает ожидания, продавая «миллиарды» чипов Blackwell

Как мы уже говорили ранее, в то время как ожидания были по-прежнему высокими, эйфория инвесторов, участвовавших в результатах четвертого квартала Nvidia, была гораздо более сдержанной, чем в 2023 и 2024 годах (с позиционированием скромных 7 из 10). Мало того, но банк предупредил, что инвесторы позиционируются медвежьими в результате, предполагая, что компании не нужно будет много бить, чтобы вызвать сжатие акций или гамма-влияние.

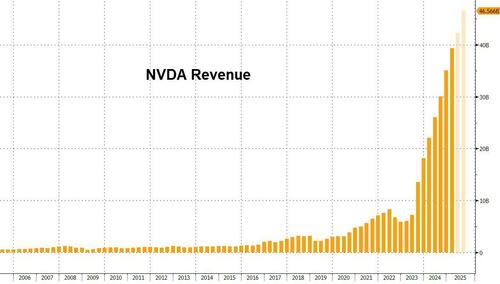

Как отмечает Bloomberg, для Nvidia за последние два года консенсусные цифры имели значение меньше, чем обычно, потому что компания регулярно превзошла средние оценки Уолл-стрит более чем на 20%. Все, что меньше, чем взрыв, считается разочаровывающим. В качестве примера: Самая высокая оценка доходов за первый квартал составляет более 47 миллиардов долларов. Тем не менее, настроения гораздо более осторожны, чем четверть или две предыдущих. Акции Nvidia находятся в интересном месте перед отчетом о доходах. Это первый раз с 2022 года, когда акции снизились с момента последнего отчета компании, и предполагаемый переход на 9,9% в любом направлении является самым большим ожидаемым колебаниям примерно в те же сроки. Более того, акции упали в годовом исчислении, как и большинство акций «Великолепной семерки», и еще не окупили все убытки от январского разгрома, начатого DeepSeek.

Тем не менее, Nvidia почти наверняка выполнит финансовые рекомендации по доходам 4Q и поднимет прогноз 1Q на фоне значительного роста в своих графических процессорах Blackwell, преодолев задержки в цепочке поставок и обеспокоенность по поводу спроса на гипермасштаберы после DeepSeek, согласно записке Куняна Собхани, аналитика технологий Bloomberg Intelligence.

«Повышенное руководство по капитальным расходам от Meta, Microsoft, Amazon Web Services и Google способствует нашей уверенности в краткосрочных продажах», - сказал Собхани, добавив, что «фундаментально печать и руководство должны снова быть твердыми и, скорее всего, превзойти» оценки аналитиков. Ключевой момент интереса будет заключаться в том, будет ли 1H показывать сильный рост или замедление между переходом Хоппера и Блэквелла. "

Одним из показателей, на который следует обратить внимание, является процент дохода, который Nvidia получает от небольшой группы клиентов - так называемых гипермасштаберов - в которую входят Microsoft, Amazon и Google Alphabet Inc. В прошлом квартале на них приходилось более половины доходов Nvidia от центров обработки данных, по сравнению с 45% в предыдущем периоде. Инвесторы хотят, чтобы это число снизилось, чтобы показать, что использование ИИ распространяется по всей экономике.

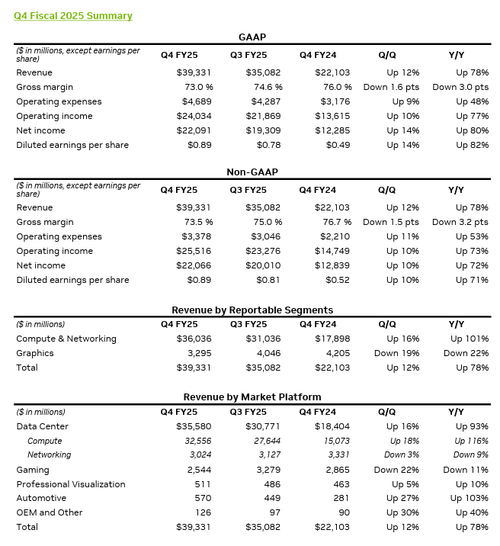

Вот что Nvidia только что сообщила для Q4:

- Скорректированный EPS 89c, избиение Оценка 84c

- Выручка $39,33 млрд, +78% у/у, избиение $38,25 млрд.

- Выручка дата-центра $35,6 млрд, +93% у/у, избиение $34,09 млрд.

- Вычислить выручку $32,56 млрд против $15,07 млрд у/у, избиение $30,41 млрд.

- Доход от сетей 3,02 миллиарда долларов, -9,2% годовых, пропавший оценивается в $3,51 млрд.

- Доход от игр 2,5 миллиарда долларов, -14% годовых, пропавший оценивается в $3,02 млрд.

- Профессиональная визуализация выручка $511 млн, +10% у/у, избиение оцениваемый в $507,6 млн.

- Автомобильный доход 570 миллионов долларов против 281 миллиона долларов в год, избиение $460,7 млн.

- Скорректированный операционный доход $25,52 млрд, +73% г/г, избиение $24,69 млрд.

- Расходы на НИОКР $3,71 млрд, +51% у/у, ниже оценивается в $3,75 млрд.

- Скорректированные операционные расходы $3,38 млрд, +53% г/г, ниже Оценка $3,4 млрд

- Скорректированная валовая маржа 73,5% против 76,7% у/у, в очереди с оценкой 73,5%

- Свободный денежный поток $15,52 млрд, +38% г/г

Но самый важный пункт данных в выпуске, руководство, поступило в продажу, как видит Nvidia. Выручка Q1 в размере 43,0 млрд долларов США (плюс или минус 2%), выше консенсуса Уолл-стрит в размере 42,3 млрд долларов США, но только в свете шепота вверх. Как показано ниже, рост доходов явно снижается.

Одна из проблем заключается в том, что сеть не растет в ногу с остальной частью бизнеса.

«Доход от сетей составил 3,0 млрд долларов, что на 9% меньше, чем год назад, и на 3% последовательно», — говорится в комментарии финансового директора компании. Эта икота вызвана переходом на новые продукты, - сказал Nvidia.

Валовая маржа компании. Прогноз требует дальнейшего сужения, что вызвало обеспокоенность аналитиков.

Еще одной потенциальной слабостью является нескорректированная валовая маржа компании. Прогноз требует дальнейшего сужения, что вызвало обеспокоенность аналитиков.

Nvidia заявила, что это всего лишь цена выхода новых продуктов на рынок, и они снова расширятся. В текущем квартале, Компания прогнозирует валовую маржу не по GAAP в размере 71%, что на порядок ниже консенсуса.

Но не только цифры имели значение: столь же важным было качественное описание текущих событий, когда компания заявила, что «доставила $11,0 млрд дохода от архитектуры Blackwell в четвертом квартале финансового 2025 года, самый быстрый рост продукта в истории нашей компании». Nvidia заявила, что продажи Blackwell возглавляют крупные поставщики облачных услуг, которые составляют примерно 50% от выручки нашего центра обработки данных. Данные Выручка Center Compute составила $32,6 млрд, что на 116% больше, чем год назад, и на 18% больше, что обусловлено спросом на нашу вычислительную платформу Blackwell и последовательным ростом предложения H200. "

Nvidia также заявила, что у нее естьКомпания успешно нарастила массовое производство суперкомпьютеров Blackwell AI, достигнув в первом квартале продаж на миллиарды долларов. ИИ продвигается со скоростью света, поскольку агентный ИИ и физический ИИ заложили основу для следующей волны ИИ, чтобы революционизировать крупнейшие отрасли. "

Комментарий финансового директора полон подробностей об успешном выходе на рынок нового чипа Blackwell. Это вызывало беспокойство перед отчетом, в частности, что дополнительная сложность может вызвать задержки и что может быть «пауза», поскольку клиенты перестали заказывать старое оборудование, пока они ждали появления нового в значительных объемах.

Короче говоря: число было выброшено - возможно, чуть меньше, чем в последнем квартале - но все еще впечатляет, особенно когда компания переходит к лавине заказов Blackwell.

Примечательно, что, несмотря на (несколько) количество выдувов с ценообразованием в 10%, акции ушли. Нигде.

Тайлер Дерден

Свадьба, 02/26/2025 - 16:42

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)