Netflix прыгает после смешанного дохода Q1 (Мисс США), но ориентируется намного выше консенсуса

Как было показано ранее (см. ниже), Netflix появился как удивительный «оборонительный» запас технологического разгрома 2025 года, и прибыль компании, которая была выпущена несколько минут назад, вероятно, подтвердит безопасный статус компании.

Netflix сообщил о прибыли за первый квартал, которая превысила прогнозы Уолл-стрит, чему способствовал недавний рост цен и сильный список программ по всему миру, таких как сериал «Подростковый возраст».

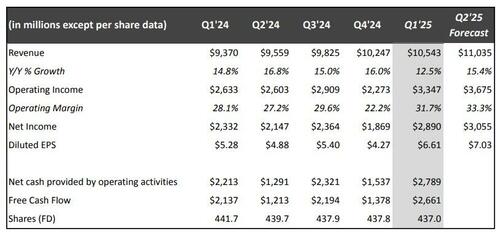

Компания сообщила, что прибыль Q1, которая выросла на 25% до $6,61 за акцию, опередив оценки аналитиков в $5,68, в то время как доходы выросли на 13% до $10,54 млрд (промах США был компенсирован ударом EMEA) в соответствии с прогнозами в $10,5 млрд. Вот краткий обзор прибыли Q1:

Первые квартальные результаты

- EPS $6,61 против $5,28 у/у, избиение Эст. $5,68

- Выручка $10,54 млрд, +13% у/у, избиение Оценки $10,5 млрд

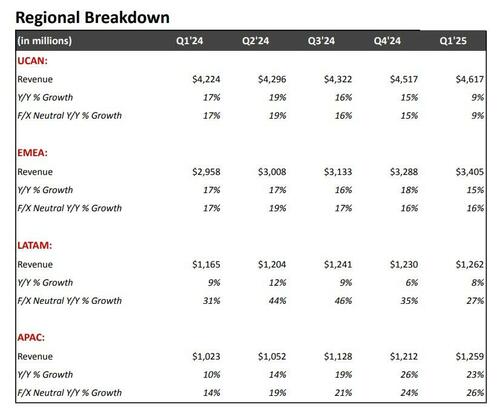

- США и Канада выручка $4,62 млрд, +9,3% у/у, пропавший Оценки $4,68 млрд

- Доход EMEA составляет $3,41 млрд, +15% г/г, избиение Оценки $3,31 млрд

- Латинская Америка выручка $1,26 млрд, +8,3% у/у, в очереди с оценкой $1,26 млрд.

- Доход APAC составляет $1,26 млрд, +23% г/г, бит Оценки в $1,24 млрд

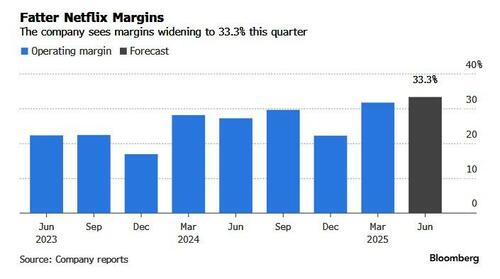

Снизив отчет о доходах, компания увеличила операционную прибыль на 27% до $3,3 млрд, превзойдя ожидания в $3 млрд. Его операционная маржа на 31,7% была более чем на три процентных пункта выше собственного прогноза.

- Операционный доход $3,35 млрд, +27% г/г, бит Оценки в $3 млрд

- Операционная маржа 31,7% против 28,1% у/у, бит оценки 28,6%

- Денежный поток от операций $2,79 млрд, +26% у/у, бит Оценки в $2,21 млрд

- Свободный денежный поток $2,66 млрд, +25% у/у, бит Оценки в $2,04 млрд

И визуально:

Забегая вперед, компания прогнозировала более сильные, чем ожидалось, результаты в текущем квартале, прогнозируя продажи в размере 11 миллиардов долларов и прибыль в размере 7,03 доллара за акцию, что выше прогнозов Уолл-стрит. Вот подробности:

Второго квартала

- Доход составляет $11,04 млрд, избиение est. $10.88 млрд.

- EPS 7.03, избиение Консенсус est $6.24

- операционный доход $3,68 млрд, избиение Консенсус в размере $3,28 млрд

- Видит операционную маржу 33,3%, избиение Консенсус 30%

И, несмотря на ожидания уступки Трампа, годовой прогноз компании не изменился, а именно:Прогноз роста выручки и прибыли остается стабильным, без изменений в прогнозе на 2025 год для выручки в размере 43,5-44,5 млрд долларов и операционной маржи в 29%.""

Год назад

- Доход по-прежнему составляет от $43,5 млрд до $44,5 млрд, по оценкам $44,33 млрд.

- По-прежнему наблюдается операционная маржа 29%, оценка 29,2%

- Свободный денежный поток по-прежнему составляет около $8 млрд, по оценкам $8,51 млрд.

Q1 это был Netflix впервые сообщил о финансовых результатах, не раскрывая, сколько клиентов он добавил или потерял. В настоящее время менеджмент заставляет инвесторов оценивать его успех или неудачу на основе более традиционных финансовых показателей.

По мере замедления роста абонентов NFLX компания стремится Чтобы сделать больше от клиентов, которые у него уже есть. Продажа рекламы и повышение цен. Компания внедряет новые рекламные технологии на рынках, где она предлагает рекламу, и заявляет, что повышает цены на свои услуги во Франции.

Выступление компании долгое время зависело от калибра оригинального программирования, которое в этом месяце также включало новый сезон хит-шоу The Night Agent и дебют WWE Raw.

Netflix посвятил значительную часть своего квартального письма акционерам, рекламируя свои инвестиции в программирование за пределами США, особенно в Великобритании и Мексике. Контратака, новый фильм из Мексики, является одним из самых популярных фильмов на иностранном языке в истории Netflix.

Хотя мы не знаем, сколько субмарин было добавлено в 1-м квартале, рост последовал за лучшим кварталом компании, когда Netflix добавил 18,9 миллиона клиентов к закрытию 2024 года. Большинство аналитиков ожидали, что рост компании замедлится в 2025 году, особенно после того, как руководство подняло цены на крупнейшем рынке США.

На данный момент, однако, у компании все хорошо: акции NFLX были ярким пятном в беспокойном году для развлекательных акций. Акции выросли на 7,9% в среду после роста на 83% в прошлом году. И судя по 5-процентному скачку через несколько часов, восходящий импульс продолжится.

Ранее:

Netflix Preview

NFLX сообщает о доходах сразу после закрытия (~ 4:02 вечера по восточному времени) с конференц-звонком в 4:45 вечера по восточному времени.

С 1Q, отмечающим первый квартал без раскрытия информации о подписчиках / сетях, тактические дебаты о «субмаринах» затихли (да, все еще некоторые вопросы о q / q от большого 4Q и / или как думать о истории WSJ ранее на неделе о том, что компания достигла рыночной капитализации в 1 триллион долларов, что казалось заложенной попыткой выкурить шорты перед прибылью и дать акции буфер для падения на разочаровывающие новости) с большинством дебатов о том, кто будет «приростным покупателем» акций Netflix после печати, поскольку оценка, которую мы начинаем торчать по отношению к интернет-партнерам с большой капитализацией (хотя и против ожиданий, что Netflix доставит то, что может быть редким «битом» по доходам, учитывая предполагаемое замедление макро, тарифы, AI capex и т. Д.).

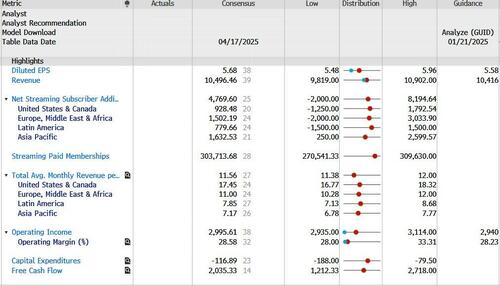

Вот консенсусные оценки Уолл-стрит

- Q1 EPS $5,68

- Q1 Доход $10.496 млрд

- Q1 Операционная прибыль: $3.00BN

- Q1 Чистый доход $2.484 млрд

... и пугалы UBS:

- Q1 Рост выручки: 10,5 млрд. долларов / на 12% у / у

- Q1 Рост выручки FXN: $15%

- Q1 EBIT: $3 млрд

- Q2 Рост выручки FXN: рост на 16%

- Q2 EBIT: около $3,3 млрд

- Операционная маржа FY25: повторите против предыдущего руководства 29% (некоторые надеются на небольшой подъем)

- FY25 Revenue Guide: повторите против предыдущего руководства $43,5-44,5 млрд/14-17% г/г

И визуально

В своем предварительном обзоре доходов NFLX UBS пишет, что «шокирующее» количество входящих на пугалах только увеличилось в течение прошлой недели. Netflix долгое время был безопасным убежищем для инвесторов.

По данным UBS, планка кажется низкой, и они первыми выходят из ворот, что в прошлом оказалось для них выгодным шагом.

Несмотря на более широкую рыночную бойню, Netflix по-прежнему является лучшим именем для владения в 2025 году, поэтому ценовое действие может быть продиктовано тем, что руководство говорит об обновлении. (хотя и не ожидалось) FY25 и увеличение маржи (быки играют на росте до 100 б.п., хотя не похоже, что инвесторы играют на них, чтобы обновить этот квартал). Netflix также рассматривается как светский победитель, с ценовой мощью и солидным базовым импульсом на фоне конкуренции.

Инвесторы будут сосредоточены на:

- тон и уверенность в способности поддерживать двузначный рост доходов и увеличение маржи в 2025 году;

- влияние последних изменений цен;

- влияние на рекламный бизнес, учитывая более мягкий макрос против руководства для двойных рекламных оборотов в 2025 году;

- любые последствия для перехода на внутреннюю рекламную платформу наряду с любым ранним обучением;

- обновления живого контента/спортивной стратегии и игр;

- обновления расходов на контент ($18 млрд расходов на контент против $17 млрд в 2024 году); и

- конкурентная динамика и то, что откат у сверстников делает с их бизнесом.

В этой статье Goldman пишет, что с точки зрения идиосинкразических дебатов о компаниях, выходящих из последнего отчета о прибылях и убытках, банк ожидает, что дискуссии инвесторов будут сосредоточены вокруг:

- восприятие конкурентного рвения (как против традиционных медиа-конкуренций, так и все более форвардной конкуренции со стороны YouTube, TikTok & Meta);

- способность компании продолжать эффективно закрывать разрыв в монетизации по сравнению с моделями потребления;

- как поддерживаемый рекламный уровень может продолжать масштабироваться; и

- Рост внимания к живым развлечениям с точки зрения инвестиций компании в контент.

В своей последней модели Goldman обновил свои прогнозы следующим образом:

- слегка пониженная траектория прямого сетевого добавления на ~0,5 мм в год (с перекосом в сторону увеличения количества подписчиков, поддерживаемых рекламой, в ближайшие кварталы с точки зрения сочетания);

- В течение оставшихся кварталов 2025 года прогнозы доходов от рекламы несколько снизились, что отражает ослабление (и менее определенную) рекламной среды (особенно среди типов рекламных долларов бренда, которые используются на платформе NFLX).

Goldman остается нейтральным (по акциям на фоне сбалансированного риска/вознаграждения от текущих уровней) и понизил свой 12-месячный ценовой ориентир с $960 до $955.

Тайлер Дерден

Thu, 04/17/2025 - 16:30