Маржинальный баланс предполагает, что риски растут

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Новое открытие коронавируса потрясло рынки

На прошлой неделе мы обсуждали, что продолжающееся бычье изобилие и высокий уровень самоуспокоенности могут быстро превратиться в волатильность. Как мы отметили тогда, введение неожиданного, экзогенного события может вскоре привести к снижению цен, если инвесторы начнут переоценивать форвардные ожидания. В пятницу это неожиданное событие произошло, когда Китай и, что наиболее печально известно, лаборатория Ухань сообщили об обнаружении нового коронавируса у летучих мышей. В смысле:

«В Китае был обнаружен еще один коронавирус, который, как считается, обладает достаточной силой для распространения среди людей. В сценах, пугающе напоминающих о начале Covid, исследователи из печально известного Уханьского института вирусологии обнаружили новый штамм, живущий внутри летучих мышей.

HKU5-CoV-2 поразительно похож на пандемический вирус, вызывая опасения, что история может повториться всего через два года после того, как было объявлено о худшем. Новый вирус еще более тесно связан с MERS, более смертоносным типом коронавируса, который убивает до трети людей, которых он заражает. Вирусолог Ши Чжэнли, известная как «Бэтвумен» за ее работу над коронавирусами, возглавила открытие, опубликованное в научном журнале. "

Хотя это может или не может быть проблемой, это не займет много времени, чтобы вызвать разворот рынка, когда рынки являются повышенными и очень бычьими. Как обсуждалось на прошлой неделе, рынок вырвался из бычьей консолидации и установил новые рекордные максимумы. Однако этот прорыв был коротким, и новость в пятницу привела к повторному тестированию 50-DMA и запуску сигнала продажи MACD. Это говорит о том, что на следующей неделе может усилиться ценовое давление.

Однако мы хотим дать рынку несколько дней на просмотр новостей. Пятница также была «Срок действия опционов» событие, которое усилило давление на рынок, когда «Вирус» Новостной хит. Во-вторых, новости о вирусе будут тщательно переварены в выходные дни и к понедельнику должны быть дисконтированы на рынках. Однако, если вирус начнет размножаться и распространяться, рынки должны будут оценить дальнейший риск для экономического роста и прибыли.

На данный момент мы подозреваем, что рынки, вероятно, стабилизируются между 50 и 100 DMA, уменьшая бычье изобилие на рынке. Это обеспечит лучшую основу для строительства, поскольку мы вступаем в последние три месяца сезонно сильного периода года. Как отмечалось ранее, хотя, безусловно, существуют рыночные риски, такие как резкое увеличение левериджа и спекуляция, в настоящее время нет никаких признаков этого разрыва.

Именно поэтому мы продолжаем повторять необходимость перебалансировать риск и управлять распределением.

Говоря о кредитном плече, я хочу расширить обсуждение маржинального долга со вторника.

Что такое маржинальные балансы и почему они важны?

Во вторник я коснулся продолжающегося роста изобилия инвесторов на рынке. Одним из признаков этого изобилия является увеличение маржинального баланса. Однако многие могут не знать, что такое маржинальные остатки и почему они заслуживают внимания.

"Маржинальный долг Речь идет о деньгах, которые инвестор заимствует у брокерской фирмы для покупки ценных бумаг, используя свой существующий портфель в качестве обеспечения. Это позволяет инвесторам рычаг Это означает, что они могут контролировать больше активов с меньшими первоначальными инвестициями. Хотя маржа может увеличить прибыль, она также увеличивает риски, поскольку потери также увеличиваются, когда рынки снижаются». ChatGPT

Когда инвесторы покупают акции на марже, они должны внести начальную сумму. (известный как начальная маржа)Как правило, 50% от цены покупки за Правило T установленных Федеральным резервом. Брокерская фирма одалживает оставшийся баланс.

Например, инвестор с инвестиционным счетом в размере 30 000 долларов США, инвестированный в Apple (AAPL), может занять до 15 000 долларов США на марже, чтобы купить дополнительные акции. Однако использование маржинальных балансов сопряжено с рядом рисков.

- Маржинальный звонок - Если стоимость ценных бумаг падает ниже определенного уровня (далее...) предельный расходобычно 25%Брокер может выдать маржинальный звонокТребование от инвестора вносить больше средств или продавать ценные бумаги для покрытия убытков.

- Усиленные потери - Если инвестор покупает акции на марже и она снижается, они могут потерять больше, чем их первоначальные инвестиции.

- Влияние рынка Высокий уровень маржинального долга на рынке может способствовать возникновению пузырей и обвалов. Когда рынки резко снижаются, принудительная ликвидация из-за маржинальных призывов может привести к Ускоренная продажа и повышенной волатильности.

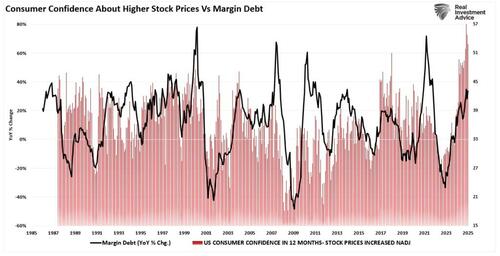

Маржинальные остатки представляют собой количество спекуляций, происходящих на рынке. Таким образом, маржинальный долг является "газолин", Это приводит к росту рынков, поскольку кредитное плечо обеспечивает дополнительную покупательную способность активов. Тем не менее, кредитное плечо также работает в обратном направлении, поскольку оно обеспечивает ускорение для более значительного снижения в качестве кредиторов. "сила" продажа активов для покрытия кредитных линий без учета позиции заемщика.Как отмечается во вторник, Неудивительно, что существует высокая корреляция между настроениями инвесторов и маржинальными балансами.

Последнее предложение является самым важным. Проблема с маржинальным долгом заключается в том, что снятие кредитного плеча не по усмотрению инвестора. Этот процесс осуществляется по усмотрению брокеров-дилеров, которые в первую очередь расширили это кредитное плечо. (Иными словами, если вы не продаете, чтобы покрыть, брокер-дилер сделает это за вас.)Когда кредиторы опасаются, что они не смогут окупить свои кредитные линии, они заставляют заемщика вкладывать больше денег или продавать активы для покрытия долга. Проблема в том, что «Маржинальные звонки» Как правило, это происходит одновременно, поскольку падение цен на активы влияет на всех кредиторов одновременно.

Маржинальный долг не является проблемой, пока это не произойдет.

Итак, где мы сейчас?

Маржинальный долг подтверждает Изобилие

Я хочу начать с того, что я написал в предыдущем посте, а затем углубиться в баланс маржи и потенциальный предупреждающий сигнал для инвесторов. Начнем с того, где я остановился.

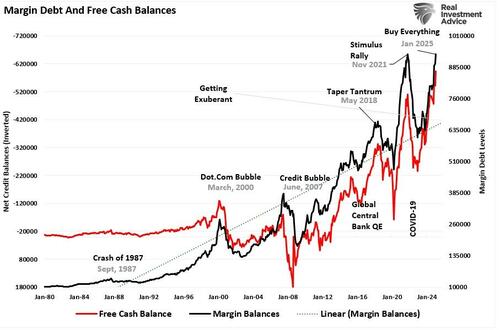

«Когда мы конкретно рассматриваем маржинальную задолженность, кредит под залог основного обеспечения на брокерских счетах, эти уровни задолженности достигли рекордного уровня. Как показано выше, годовые темпы изменения долга резко растут, но, безусловно, могут пойти дальше, если розничное изобилие продолжится. "

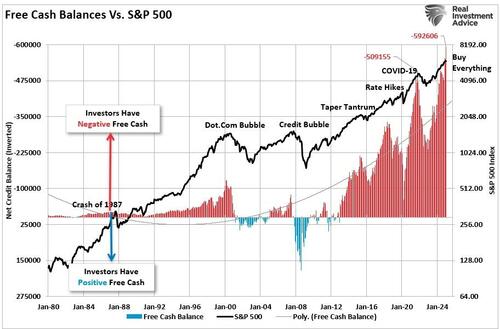

"Однако посмотрите на красную линию: «бесплатные остатки наличных средств. " Как отмечается, маржинальный долг поддерживает продвижение, когда рынки растут, поскольку инвесторы могут использовать дополнительные рычаги для увеличения покупательной способности. Поэтому недавний рост маржинального долга неудивителен по мере роста изобилия инвесторов. На приведенной ниже диаграмме показана взаимосвязь между денежными балансами и рынком. Я перевернутые свободные денежные остатки, Таким образом, соотношение между увеличением маржинального долга и рынком лучше представлено. (Бесплатные остатки наличности — это разница между маржинальными остатками за вычетом наличных средств и кредитными остатками на маржинальных счетах.)."

"Обратите внимание, что во время коррекции 1987 года, «Brexit/Taper Tantrum» 2015-2016 годов, «Ошибка повышения ставок» 2018 года и «COVID Dip» рынок никогда не ломал свой восходящий тренд, и баланс денежных средств никогда не становился положительным. И переломом нарастающей бычьей тенденции, и положительным сальдо свободных денежных средств стали признаки медвежьего рынка 2000 и 2008 годов. При отрицательном балансе денежных средств на другом рекордно высоком уровне следующий спад может стать еще одной «коррекцией». Однако, если или когда долгосрочная бычья тенденция будет нарушена, раскручивание маржинального долга добавит «топлива к пожару». "

Как уже отмечалось, рост кредитного плеча является «топливом» для бычьего рынка. Что делает повышение уровня маржинального долга более опасным, так это то, что розничный изобилие подпитывает все рисковые активы одновременно..

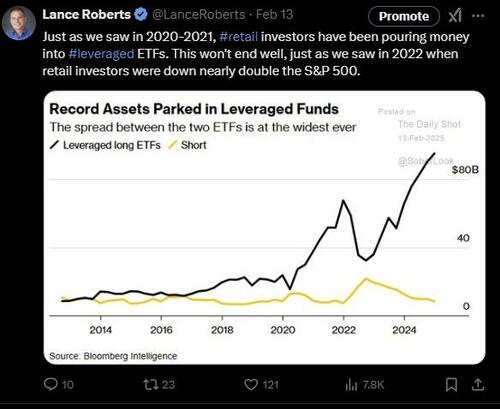

Хотя увеличение маржинального баланса вызывает тревогу, это еще более тревожно, когда мы помним, что розничные инвесторы также вкладывают средства в ETF и опционы. (другая форма кредитного плеча) в пугающем темпе. Как я уже писал на прошлой неделе, ассигнования розничных инвесторов в ETF теперь превышают уровни, наблюдаемые в 2021 году.

Другими словами, объем левериджа в системе сегодня гораздо более значителен, чем представленный исключительно маржинальными балансами. Тем не менее, этот рост принятия рисков оказал фундаментальную поддержку ценам на акции в последние месяцы.

Тем не менее, при обсуждении маржинального баланса, я часто получаю вопросы о маржинальном балансе. "скорость увеличения. "

Потребность в скорости

The «Скорость увеличения» Это важный фактор, касающийся маржинального баланса. Если рынок растет, а маржинальные балансы медленно растут с течением времени, это не является хорошим показателем того, что рынок растет. "Жадность инвесторов. " Ожидается, что маржинальные остатки со временем будут увеличиваться по мере роста рынка. Однако, если темпы роста являются резкими, это является более сильным признаком того, что инвесторы становятся изобилием, что характерно для поздней стадии рыночных авансов. Одним из показателей, который мы отслеживаем, является скорость изменения от самой низкой точки маржи за последние 12 месяцев. Неудивительно, что маржинальный баланс вырос на 30% по сравнению с этими минимумами. В то время как текущие уровни роста не так высоки, как предыдущие, увеличение показывает рост инвестиций. "жадность" в последние месяцы.

Мы также можем применить технический анализ к маржинальным балансам для изучения темпов изменения уровня задолженности.

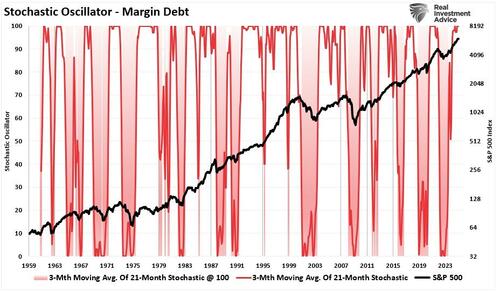

Маржинальные данные восходят к 1959 году, давая нам много истории для изучения его отношения к рынку. Приведенная ниже диаграмма представляет собой "стохастический индикатор" маржинальный долг по отношению к S&P 500. (Стохастический индикатор — это индикатор импульса, разработанный Джорджем К. Лейном в 1950-х годах. В анализе анализируется последний уровень маржинального долга по сравнению с предыдущим диапазоном. Другими словами, индикатор измеряет динамику маржинального долга, сравнивая уровень закрытия с диапазоном за последние 21 месяц..)

Стохастический показатель отражает скорость и динамику изменения уровня маржинального долга. Это означает, что стохастический индикатор меняет направление перед рынком, делая его ведущим индикатором. стохастический индикатор на 100 (максимальный уровень) Как правило, он предшествовал развороту рынка и представляет собой резкое увеличение риска для инвесторов.

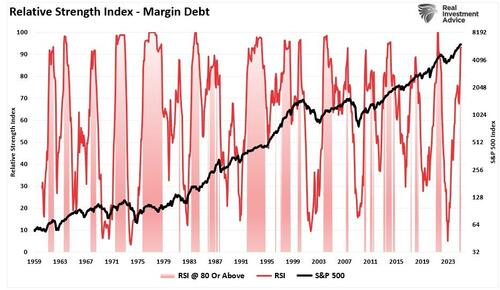

То же самое мы видим, когда применяем индекс относительной силы к маржинальным балансам. Индекс относительной силы (RSI) является осциллятором импульса, измеряющим скорость и величину изменений маржинального баланса. Показания выше 80 обычно предшествовали краткосрочным или промежуточным исправлениям. При текущем значении выше 90 заметно увеличение маржинальных остатков с октября 2022 года.

Как известно, это не только инвесторы. ? "ощущение" Это изобилие. Да, инвесторы очень уверены, что цены на акции будут выше. Важно отметить, что они не только уверены в себе, но и агрессивно распределяют деньги на риск и делают это с помощью рычагов.

Однако это увеличение кредитного плеча имеет важное значение для повышения цен на активы.

Это тоже предупреждение.

Смотреть Предупреждающий знак

Я хочу здесь сделать важный вывод. Маржинальный долг, как и стоимость, является «Ужасные рыночные сроки» Показатель и не должен использоваться как таковой.

Рост маржинального долга измеряет доверие инвесторов. Инвесторы более охотно берут долг против инвестиций, когда акции растут, и они имеют большую ценность в своих портфелях, против которых они могут заимствовать. Однако, как отмечалось выше, риск возникает, когда падающие цены на активы уменьшают объем доступного кредита. Последующая ликвидация активов должна произойти, чтобы вернуть счет в баланс.

Я согласен и не согласен с тем, что уровень маржинального долга является просто функцией рыночной активности и не имеет никакого отношения к рыночным результатам.

В марте 2020 года двойной удар падения цен на нефть и экономического спада в ответ на коронавирус вызвал резкую распродажу, вызванную маржинальной ликвидацией. Большинство инвесторов забыли о 2020 году или, что еще хуже, предполагают, что это не может повториться по различным недальновидным причинам. Однако "газовый баллон Инвесторы сейчас более активны, чем на пике рынка в 2021 году.

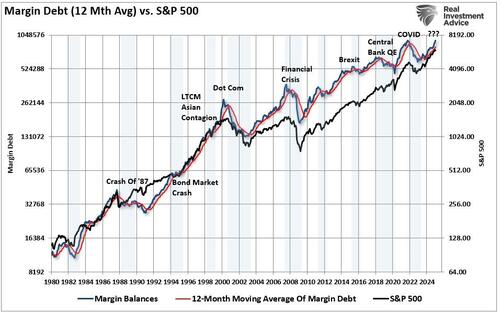

Одним из предупреждающих признаков, который является хорошим индикатором снижения портфельного риска, является падение маржинального баланса ниже 12-месячного скользящего среднего. Маржинальные остатки значительно выше этого уровня, сохраняя портфели, выделенные на риск собственного капитала. Однако ранее, когда этот предупреждающий сигнал был запущен, рынки тратили время либо на консолидацию, либо на исправление.

Конечно, на этот раз действительно может быть по-другому. Это осталось у инвесторов. «Sieren Song» На протяжении всей истории. Однако, как подвел итог Sentiment Trader в прошлый раз, когда мы писали на эту тему, такое обычно не соответствует действительности.

"Всякий раз, когда некоторые из этих данных не приводят к ожидаемому результату в течение нескольких недель или более, мы слышим обычный хор мнений о том, почему он больше не работает. Это продолжается уже 20 лет, как...

- Децимализация уничтожит все широтные цифры (2000)

- Террористические атаки навсегда изменят временные предпочтения инвесторов (2001)

- Укол интернет-пузыря навсегда изменит перекос опционов (2002)

- Легкие деньги сделают индикаторы настроений бесполезными (2007)

- Финансовый кризис означает, что любые исторические прецеденты недействительны (2008).

- Вмешательства ФРС означают, что любые индикаторы больше не полезны (2010 - настоящее время)

Все это звучит хорошо, и какое-то время казалось, что они точны. Затем рынки вернутся, и аргументы будут сметены в мусорные корзины истории. "

Мы не утверждаем, что маржинальные балансы предупреждают о неизбежном крахе. Тем не менее, они показывают, что инвесторы очень изобилуют будущими рыночными доходами и взяли на себя повышенный риск. Более того, они делают это на этот раз, используя инвестиции с дополнительным рычагом.

Когда рынок повернется вспять, опустошение для многих инвесторов, вероятно, будет гораздо более огромным, чем большинство предполагает.

Как мы его торгуем

Несмотря на то, что мы долгое время оставались предвзятыми в наших портфелях акций, мы начали сокращать некоторых из наших крупных победителей. (взять прибыль) Мы продолжаем укреплять наши оборонительные позиции. Хотя мы, безусловно, хотим участвовать в текущем росте рынка, мы также откажемся от некоторых достижений, чтобы защититься от возможной реверсии.

Хотя, конечно, «Чувства» Как рынок «Только не спустится» Стоит вспомнить мудрые слова Уоррена Баффета.

«Рынок во многом похож на секс, он лучше всего себя чувствует в конце. "

В краткосрочной перспективе более высокие уровни наличности действительно обеспечат некоторое сопротивление между нашим портфелем и основным рыночным индексом. Однако, если событие попадает на рынки, наша подготовка должна защитить нас от первоначального. "Укуси".

Мы остаемся "бычий" На рынках, поскольку импульс все еще в игре. Мы принимаем меры предосторожности для «На всякий случай» Сценарий.

Вкратце цитата Уоррена:

"Если вы занимаетесь рынком незащищенным образом, вам может не понадобиться неожиданный сюрприз. "

Учитывая неопределенность рынка, высокий уровень самоуспокоенности и риски для стабильности, управление рисками портфеля стоит рассмотреть. Поэтому мы начали перебалансировать портфельные риски. Как технические, так и сентиментальные данные свидетельствуют о том, что краткосрочные рыночные риски повышены. «Маленький» Действия сейчас мудры, что вы, вероятно, оцените позже.

- Сократите уровни стоп-лосс до текущих уровней поддержки для каждой позиции.

- Хедж-портфели против более значительного снижения рынка.

- Получайте прибыль на позициях, которые были крупными победителями.

- Продавать отстающих и проигравших.

- Поднять денежные средства и перебалансировать портфели до целевых весов.

Поэтому с точки зрения управления портфелем мы должны торговать на рынке, который у нас есть, а не на том, который, по нашему мнению, должен быть. Это может затруднить борьбу с эмоциями от недели к неделе. Тем не менее, как уже отмечалось, мы ожидаем, что коррекция произойдет раньше, а не позже, что даст возможность повысить риск/вознаграждение, если это необходимо.

Тайлер Дерден

Солнце, 02/23/2025 - 10:30

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)