Как исправить европейский рынок секьюритизации

Исполнитель: Huw Van Steenis

У Европы есть проблема с финансовыми услугами.

Ничто не иллюстрирует это лучше, чем рынки секьюритизации. Это настолько большая проблема, что в последнее время в Брюсселе появился экзотический финансовый инструмент.

Секьюритизация - это процесс преобразования кучи небольших кредитов или других активов, генерирующих денежные средства, в более крупные торгуемые ценные бумаги. Несмотря на затяжной неприятный запах, вызванный глобальным финансовым кризисом, три знаковых доклада Марио Драги, Энрико Летта и Кристиана Нойера рекомендовали европейские реформы секьюритизации, чтобы разблокировать процесс и помочь кредитному потоку в новых проектах.

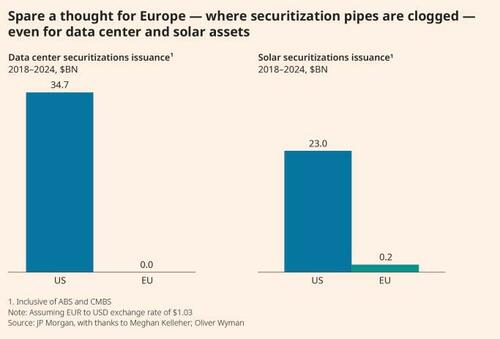

Масштаб проблемы огромен. Возьмем один пример: секьюритизация долга центров обработки данных США с 2018 года составила 35 миллиардов долларов, сообщает JPMorgan. ЕС пока не видит единой сделки. Аналогичным образом, с 2018 года солнечная секьюритизация в США привлекла 23 миллиарда долларов, в то время как в ЕС в 2024 году была проведена первая и пока единственная солнечная секьюритизация в жилых помещениях, собрав всего 230 миллионов евро.

Если Европа не может даже финансировать эти так называемые стратегические активы, какая надежда есть у среднего бизнеса или более широкого круга активов?

Вот почему триптих Драги-Летты-Нойера имеет большее значение, чем большинство европейских отчетов, рабочих потоков и официальных документов.

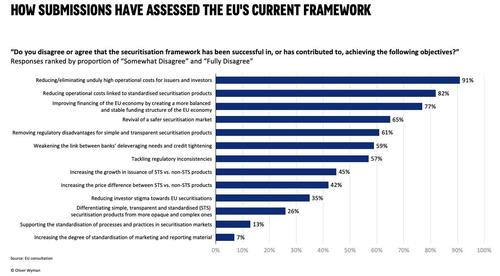

Уже есть ощущение, что что-то может наконец измениться. В конце прошлого года ЕС начал короткий процесс консультаций о том, как сделать европейскую секьюритизацию снова великой. Письма с комментариями уже готовы, и ЕС даст рекомендации до лета.

Это назрело. Почти десять лет назад Саймон Поттер, бывший глава отдела рынков Федеральной резервной системы Нью-Йорка, а ныне вице-президент по фиксированным доходам в Millennium, утверждал, что «слишком много исследований до кризиса слишком сильно верили в эффективность рынка и потратили слишком мало времени на изучение детальной сантехники финансовой системы». Консультация помогает решить эту проблему.

Однако в письмах ясно говорится, что ЕС, вероятно, должен рассмотреть общесистемный ответ, подобно тому, как сантехник будет кровоточить каждый радиатор, чтобы согреть дом. Это будет нелегко, поскольку отдельные агентства могут не рассматривать общесистемные проблемы как свою проблему.

Готовность к прорыву станет лакмусовой бумажкой для решимости Европы пересмотреть правила роста и закрыть расширяющийся разрыв с США. Но в письмах с комментариями выделены четыре важных клапана, которые, по крайней мере, могут быть перемешаны.

Valve 1: Страховщики жизни, пропавший кредитор ЕС

Европа смирила страховщиков от более значительной роли в финансировании реальной экономики путем покупки старших траншей секьюритизаций. Как говорится в письме Аполлона:

Страховщики жизни особенно хорошо подходят для финансирования стратегических, давних потребностей капитала ЕС, но европейский сектор жизни в настоящее время владеет только 0,33% инвестиционных активов в секьюритизации против ~17% для страховщиков жизни в США, несмотря на аналогичные размеры отрасли. Недостающее предложение страховщика жизни ослабляет более широкий рынок секьюритизации ЕС, снижая спрос и предложение во всех точках предлагаемых траншей секьюритизации.

Вот отличный график от Apollo, который подчеркивает разницу.

Отсутствие европейских страховщиков в значительной степени обусловлено правилами капитала Solvency II, которые налагают штрафные капитальные сборы на секьюритизацию - даже те, у кого рейтинги инвестиционного уровня, которые несут сопоставимые или более низкие риски, чем корпоративные облигации.

Устранение этого разрыва жизненно важно. Перекалибровка Solvency II для лучшего согласования капитальных затрат с реальными рисками секьюритизации может стимулировать страховщиков инвестировать в эти активы. Это позволит открыть огромный пул частного капитала, снизить стоимость финансирования для бизнеса и инфраструктурных проектов, а также поможет Европе достичь своих стратегических экономических целей.

Как утверждал в своем представлении Институт инвестиционной компании:

Нынешние пруденциальные рамки ЕС не отражают должным образом эти различные уровни риска на рынке секьюритизации. При определенных обстоятельствах 10-летние облигации, не являющиеся облигациями STS, независимо от стажа в структуре капитала, имеют 100%-ный капитальный сбор. Эти сборы также значительно выше, чем в других нормативных базах, что ставит участников рынка ЕС в невыгодное конкурентное положение.

Valve 2: критерии STS не работают для многих активов

Так на что же ссылается это «STS» в письме ICI? Чтобы оживить рынок секьюритизации, ЕС создал «просто-прозрачный стандартизированный» ярлык, который вступил в силу в начале 2019 года.

Это должно было сделать вещи проще, но многие письма с комментариями предполагают, что это непреднамеренно имело противоположный эффект. Одной из сильных сторон секьюритизации является широта материала, который можно финансировать, но ярлык STS, по-видимому, был разработан в первую очередь для очень узкого набора активов, в которых доминируют банки. Как утверждает BlackRock:

Регулирующие стандарты, введенные в действие после глобального финансового кризиса, представляют собой значительную приоритетность управления рисками, управления и защиты инвесторов на рынках секьюритизации. Тем не менее, рынок секьюритизации считает, что, хотя хорошо продуманные правила в конечном итоге были чрезмерно предписывающими, а не возрождали рынок, в конечном итоге ограничили его.

Оптимальным решением было бы упорядочение классификации СТС путем упрощения определений, расширения критериев СТС и обеспечения того, чтобы правила отражали экономические риски, а не добавляли ненужную сложность.

Более простой вариант, предложенный в некоторых письмах с комментариями, заключается в том, чтобы просто выделить классы активов, которые стратегически важны для долгосрочного экономического роста, имеют низкую историю дефолтов, устраняют асимметрию информации и представляют транзакции исключительно между сложными сторонами, которые уже устраняют эти риски и встроенную защиту. Таким образом, могут быть включены новые активы, такие как центры обработки данных и солнечные проекты.

Valve 3: масштабирование реальной секьюритизации продаж

Еще одна проблема — «настоящая секьюритизация продаж». Этот процесс конвертирует неликвидные активы в торгуемые ценные бумаги и является проверенным механизмом мобилизации капитала.

В отличие от синтетической секьюритизации или европейского рынка облигаций с покрытием в 2,4 трлн евро, это позволяет банкам полностью разгружать кредиты, освобождая балансы для поддержки дальнейшего кредитования, подключая инвесторов к более широкому спектру возможностей финансирования.

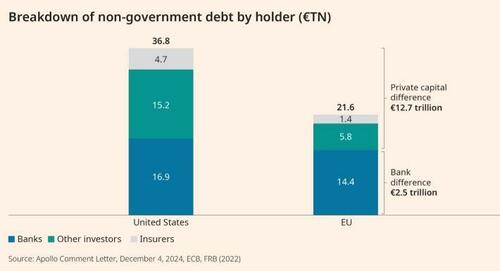

ЕС сильно отстает от США в этой критической области, с реальной секьюритизацией продаж всего 440 млрд евро, по сравнению с примерно 2,8 трлн евро в США — разница в 6,5 раза. Несоответствие подчеркивает, насколько недоиспользуемый финансовый инструмент остается в Европе.

Устранение этого разрыва имеет важное значение для повышения экономической мощи Европы. С лучшей структурой секьюритизации ЕС может потенциально разблокировать более 1 трлн евро дополнительного финансирования, согласно оценкам Apollo.

Ирония заключается в том, что, поскольку банки изо всех сил пытаются выпустить настоящую секьюритизацию продаж по размеру, они вместо этого создают более непрозрачные «синтетические трансферты рисков». Более того, реальные продажи проще, оказывают более прямое влияние на доступность кредитов в экономике и в то же время снижают взаимосвязанные риски для банковской системы.

Valve 4: Упорядочение бумажной работы и должной осмотрительности

Существующая система должной осмотрительности для секьюритизации является слишком дорогостоящей и сложной, что препятствует инвестициям, особенно на вторичном рынке. Правила ЕС не должны требовать от инвесторов проверки соответствия нормативным требованиям, уже обработанным другими регулируемыми организациями, утверждает Международная ассоциация рынков капитала.

Об этом говорят и европейские кооперативные банки, утверждая, что Требования к должной осмотрительности «слишком сложны и включают в себя много пересекающихся требований к отчетности, создавая значительное препятствие для полного развития рынка», особенно для малых предприятий.

Европейский фонд и Ассоциация по управлению активами утверждают, что документы также непропорциональны и чрезмерно предписывают:

Многие из наших членов объяснили, что для определенных типов секьюритизаций, таких как CLO и CMBS, ежеквартальные гранулированные шаблоны отчетности, утвержденные в соответствии с SECR, не подходят для этой цели.

Естественно, существует множество других предлагаемых клапанов, которые могут быть скорректированы, таких как лимиты на владение взаимным фондом, то, что считается ликвидным активом для банка, и правила банковского удержания.

Но, судя по письмам с комментариями, вышеупомянутые четыре, по-видимому, являются основными, на которых должна сосредоточиться Европа.

Где дальше?

Примет ли Еврокомиссия эти рекомендации? Трудно игнорировать тот факт, что Европа говорит о «союзе рынков капитала» уже более десяти лет, но периодические изменения не смогли понять крапиву. Комментарии, безусловно, подчеркивают, насколько разочарованы участники рынка.

В последнем обзоре секьюритизации в 2022 году Европейский орган по страхованию и профессиональным пенсиям утверждал, что со стороны страховщиков недостаточно спроса, чтобы заслужить изменения.

Тем не менее, Ассоциация финансовых рынков в Европе, зонтичная торговая группа, в своем последнем ответе предположила, что это просто не так:

У нас были категорические отзывы от страховщиков о том, что будет существенный интерес к инвестициям в секьюритизацию по всей структуре капитала, если бы не повышенные капитальные сборы, связанные с позициями секьюритизации против ванильного кредита (на основе аналогичного рейтинга).

Более 40 групп или учреждений, которые ответили на запрос Комиссии о комментариях, утверждали, что правила Solvency II являются препятствием для рынка.

Действительно ли что-то изменится в этот раз? Кто знает, но впервые за долгое время, кажется, появился некий сдержанный оптимизм.

В этом году в Давосе глава Норвежского фонда национального благосостояния Николаи Танген заявил, что восстановление Нотр-Дама было самой большой историей успеха Европы за последние пять лет, и это произошло просто потому, что почти все правила были отменены для восстановления. «Невероятно, чего может достичь Европа, если ей позволят», — сказал Танген.

Европе нужен более гибкий финансовый рынок для финансирования инноваций и роста. Преодоление разрыва с плавучими и дерегулированными США будет непростой задачей. Но для начала было бы здорово разблокировать рынок секьюритизации.

Тайлер Дерден

Thu, 02/20/2025 - 03:30