Goldman сообщает о рекордных доходах от торговли акциями, промахах в FICC и iBanking, потерях по инвестициям

В пятницу, глядя на доходы крупнейшего американского банка, мы сказали, что, хотя JPMorgan сообщил как о доходах, так и о доходах, которые превзошли оценки, именно рекордные торговые доходы JPMorgan украли шоу: да, еще раз недавние рыночные потрясения означали, что JPM будет генерировать рекордные комиссии за торговые доходы в 1 квартале, как мы и ожидали.

Сделать торговые комиссии снова великими

Это официально: самый большой объем сессии всех времен https://t.co/ee3uYsA5Cb pic.twitter.com/pqd6PIiiEm

— zerohedge (@zerohedge) 4 апреля 2025 г.

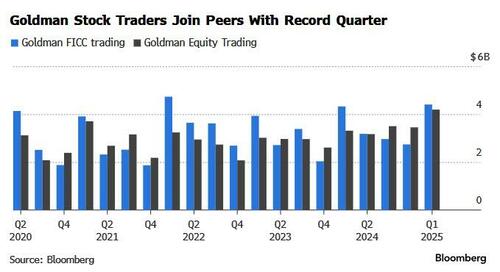

Сегодня настала очередь Goldman, чтобы сделать то же самое с банком, ранее известным как гигантский вампирский кальмар, который сдувает ожидания с цифрами Q1 после того, как его трейдеры опубликовали свой самый высокий квартальный доход за всю историю, преодолев волну волатильности, вызванную новой глобальной торговой войной, которая взволновала финансовые рынки. В частности, доход от торговли акциями Q1 вырос на 27% по сравнению с годом ранее до $4,19 млрд - самого высокого показателя за всю историю наблюдений - и превысил ожидаемые $3,80 млрд, даже несмотря на то, что более важная группа FICC фактически пропустила, поскольку доходы составили $4,404 млрд, что ниже ожидаемых $4,47 млрд и выросли всего на 2% в годовом исчислении.

Результаты Голдмана были углеродной копией JPMorgan, потому что FICC не только промахнулся. Но инвестиционный банкинг также был большой проблемой. (с промахами в консультировании и андеррайтинге акций, поскольку только андеррайтинг долга превзошел оценки).

Но прежде чем мы углубимся, вот снимок результатов Q1:

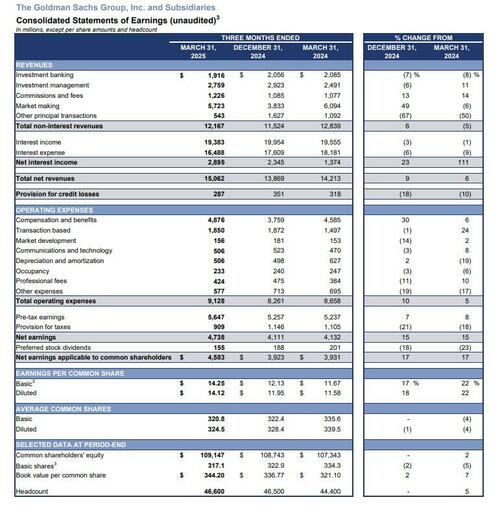

- Чистая выручка $15,06 млрд, +6% г/г, избиение 14,76 млрд. долларов США и третий по величине квартал за всю историю

- Чистая прибыль Global Banking & Markets составляет $10,71 млрд, +10% годовых, избиение оценивается в $10,42 млрд.

- Доход от продаж и торговли акциями 4,19 млрд. долл. избиение оценочная стоимость $3,8 млрд

- выручка от продаж и торговли FICC составляет $4,40 млрд. пропавший 4,47 млрд. долл.

- Инвестиционно-банковская выручка $1,92 млрд, -8,1% г/г, пропавший оценивается в $2,03 млрд.

- Консультативный доход $792 млн, -22% г/г, пропавший $910,4 млн.

- Акционерный андеррайтинг: $370 млн против $370 млн у/у, пропавший 394,4 миллиона долларов

- Андеррайтинг долга: $ 752 млн, +7,6% у/у, избиение $699,5 млн.

- Прибыль Platform Solutions до вычета налогов составляет $25 млн. избиение Сметный убыток $106,5 млн

- EPS $14,12 против $11,58 у / у, что на 22% выше избиение $ 12,21, во многом благодаря падение эффективной налоговой ставки до 16,1%, по сравнению с 22,4% год назад (по данным банка, падение отражает "увеличение налоговых льгот при расчете вознаграждений на основе акций работников, частично компенсированное снижением других постоянных налоговых льгот, за первый квартал 2025 года по сравнению с полным годом 2024 года.

Еще несколько деталей:

- Чистый процентный доход $2,90 млрд., оценка $2,28 млрд.

- Общие операционные расходы $9,13 млрд, +5,4% г/г, оценка $9,17 млрд

- Компенсационные расходы $4,88 млрд, +6,3% у/у, оценка $4,86 млрд

- Общие депозиты $471 млрд, +8,8% кв/кв.

- Общий объем кредитов $210 млрд, оценка $197,61 млрд

- Пособие по кредитным убыткам $287 млн, -9,7% г/г, оценка $410,4 млн

- Годовой ROE +16,9%, оценка +14,9%

- Рентабельность материального капитала +18%, оценка +16,1%

- Стандартизированное соотношение CET1 14,8%, оценка 15%

- Стоимость книги на акцию $344,20 против $321,10 y/y

- Коэффициент эффективности 60,6% против 60,9% у/у, оценка 61,6%

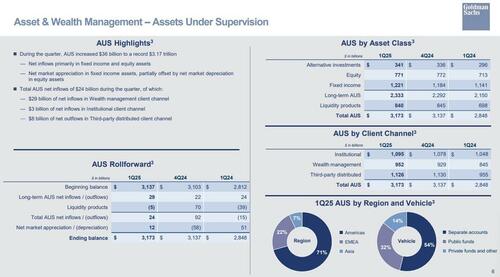

- Активы под управлением $3,17 трлн, +11% у/у, оценка $3,15 трлн

- Общий чистый приток AUS составляет $24 млрд. против оттока $15 млрд. в год, оценка $34,26 млрд.

Q1 сводное резюме:

... и по сегментам.

В отличие от JPMorgan, чьи резервы по убыткам по кредитам выросли в 3 раза до $1 млрд, резерв Goldman для кредитных убытков составил всего $287 млн, что ниже оценок в $410 млн и на 10% ниже по сравнению с $318 млн за первый квартал 2024 года. Положения за первый квартал 2025 года в основном отражают чистые резервы, связанные с портфелем кредитных карт. Положения за первый квартал 2024 года отражают чистые резервы, связанные как с портфелем кредитных карт (движимые чистыми скидками), так и с оптовыми кредитами (движимые обесценением). С другой стороны, это следует ожидать от банка, который недавно понес огромные убытки по всей своей розничной / субстандартной кредитной деятельности, которая рухнула даже быстрее, чем была запущена.

Расходы Goldman Sachs также оказались ниже ожидаемых:

- Операционные расходы составили $9,13 млрд за первый квартал 2025 года, что ниже ожиданий в $9,17 млрд, но на 5% выше, чем в первом квартале 2024 года и на 10% выше, чем в четвертом квартале 2024 года.

- Коэффициент эффективности фирмы составил 60,6% за первый квартал 2025 года по сравнению с 60,9% за первый квартал 2024 года.

- Рост операционных расходов по сравнению с первым кварталом 2024 года в первую очередь отразился значительно более высокие операционные расходы и более высокие расходы на компенсацию и льготы (отражая улучшение операционных показателей), частично компенсированные значительно более низкими затратами консолидированных инвестиционных организаций, включая обесценение (в основном в амортизации и амортизации) и снижение от специального взноса FDIC, признанного в первом квартале 2024 года (в других расходах).

- Чистые ассигнования на судебные и нормативные разбирательства составили $11 млн за первый квартал 2025 года по сравнению с $23 млн за первый квартал 2024 года.

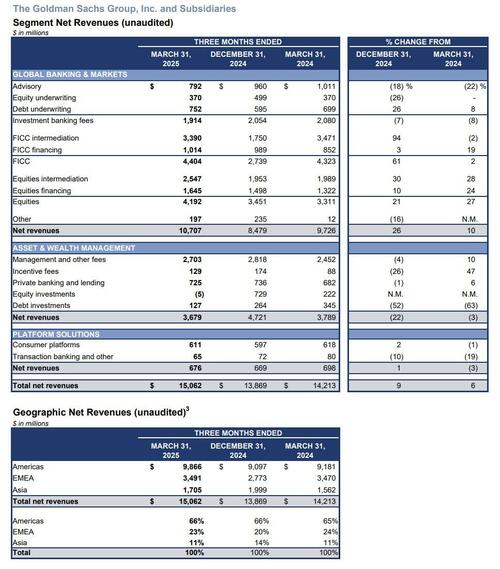

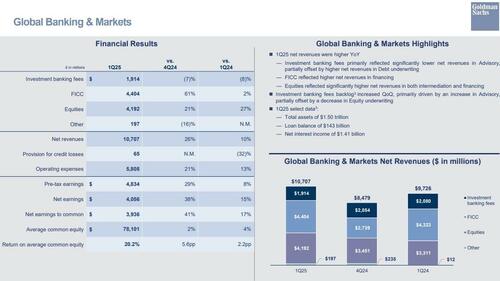

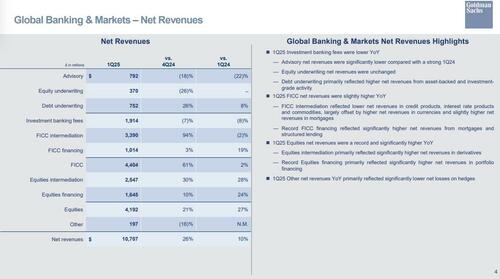

При более внимательном рассмотрении всего важного подразделения банка Global Banking and Markets чистая выручка составила $10,71 млрд за первый квартал 2025 года, что на 10% выше, чем в первом квартале 2024 года, и на 26% выше, чем в четвертом квартале 2024 года. В то же время, рост торгового механизма Goldman остается под вопросом, поскольку та же волатильность рынка, которая подпитывает торговлю, препятствует готовности клиентов заключать крупные сделки и финансовые соглашения. Инвестиционно-банковская выручка компании составила $1,91 млрд, на 8% ниже, чем в прошлом году. Финансово-консультативные доходы и андеррайтинг акций не оправдали ожиданий, но долговая касса банка оказалась выше, чем прогнозировалось. Вот некоторые из них:

- Чистая выручка в акциях составила $4,19 млрд, избиение оценивает в $3,8 млрд, и на 27% выше, чем в первом квартале 2024 года, «в связи со значительно более высокими чистыми доходами от посредничества в акционерном капитале (прежде всего, отражающими значительно более высокие чистые доходы от деривативов) и в финансировании акций (прежде всего, отражающими значительно более высокие чистые доходы от портфельного финансирования).» "

- Чистая выручка по фиксированному доходу, валюте и сырьевым товарам (FICC) составила $4,40 млрд. пропавший Оценки в $4,47 млрд и на 2% выше, чем в первом квартале 2024 года.Отражая более высокие чистые доходы в финансировании FICC, обусловленные значительно более высокими чистыми доходами от ипотеки и структурированного кредитования. В то же время нетто Доходы от посредничества FICC были немного ниже,Отражая более низкие чистые доходы в кредитных продуктах, продуктах и товарах с процентной ставкой, в значительной степени компенсируются более высокими чистыми доходами в валютах и немного более высокими чистыми доходами в ипотечных кредитах. "

- Инвестиционно-банковские сборы составили $1,91 млрд. пропавший оценивает в $2,03 млрд, и на 8% ниже, чем в первом квартале 2024 года, «в основном из-за значительно более низких чистых поступлений в Консультативном секторе по сравнению с сильным периодом предыдущего года, частично компенсированным более высокими чистыми доходами в андеррайтинге долга», — говорится в сообщении. В первую очередь это обусловлено деятельностью, обеспеченной активами, и инвестиционной деятельностью». Чистые доходы в андеррайтинге акций не изменились.

- Отставание фирмы от инвестиционно-банковских сборов увеличилось по сравнению с концом 2024 года.

Несмотря на то, что сделки с крупными билетами остаются слабыми, отставание банка от инвестиционно-банковских сборов выросло по сравнению с кварталом, говорится в сообщении компании. Это перекликается с мнением генерального директора Morgan Stanley Теда Пика в пятницу, когда он сказал, что многие сделки приостановлены, но не прекращены. Наконец, чистая выручка в Других составила 197 миллионов долларов по сравнению с 12 миллионами долларов за первый квартал 2024 года, что в первую очередь отражает значительно более низкие чистые убытки по хеджированию. Вот визуальный сбой:

Сравнение результатов по сравнению с прошлым годом:

- Чистый доход от акций был рекордным и значительно выше в годовом исчислении

- Чистые доходы FICC были немного выше

- Инвестиционные банковские сборы снизились

- Прочие чистые доходы в основном отражают значительно более низкие чистые убытки по хеджированию.

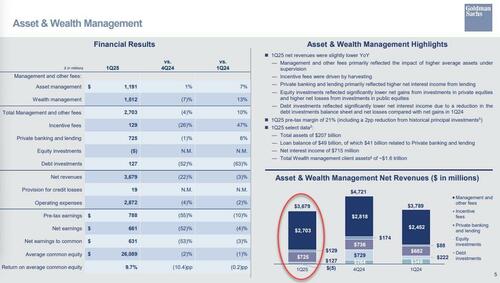

Выручка от огромного бизнеса банка по управлению активами и богатством составила 3,68 миллиарда долларов, что ниже ожидаемых аналитиками 3,84 миллиарда долларов, и причина этого: инвестиции упали, и компания была занята.Уборка урожая. "

- Инвестиции в акционерный капитал значительно отразились снижение чистой прибыли от инвестиций в частные акции и более высокие чистые убытки от инвестиций в государственные акции

- Инвестиции в долговые обязательства отразились значительно снижение чистой процентной прибыли из-за сокращения баланса долговых инвестиций и чистых убытков по сравнению с чистой прибылью в 1Q24;

- Поощрительные сборы были обусловлены сбор урожая (т.е. продажа)

- Частный банкинг и кредитование в первую очередь отражают более высокий чистый процентный доход от кредитования.

Goldman Sachs пытается расширить подразделение по управлению активами, которое в настоящее время управляет 3,17 трлн долларов, в том числе путем открытия фондов прямых инвестиций для индивидуальных инвесторов за пределами банка.

При этом он стремится создать более устойчивый поток доходов, основанных на сборах, используя растущий спрос на инвестиции на частном рынке и смягчая опасения инвесторов по поводу менее предсказуемого бизнеса.

Результаты Goldman Q1 основаны на динамике сектора с прошлой недели, когда банковские партнеры, включая JPMorgan и Morgan Stanley, также зафиксировали рекордные объемы торговли акциями за этот период. И они следуют за рекордным для Goldman годом в 2024 году, когда нью-йоркский банк поднял выручку в подразделении почти на 50%.

"" В то время как мы вступаем во второй квартал с заметно отличающейся операционной средой, мы по-прежнему уверены в нашей способности продолжать поддерживать наших клиентов. Об этом заявил главный исполнительный директор Дэвид Соломон.

Трейдеры Goldman могут выиграть от волатильности рынка, но Соломон также призвал к большей ясности в политической повестке дня Трампа, чтобы обеспечить уверенность инвесторам. Результаты являются первыми с тех пор, как его будущее у руля банка было закреплено бонусом в размере 80 миллионов долларов, который держит его в Goldman как минимум до 2030 года.

Лишив рекордный доход от торговли акциями, который был дан, комментарий Уолл-стрит был неоднозначным:

Джерард Кэссиди из РБК (сектор, $610)

- Goldman опубликовал сильный квартал, обусловленный лучшими, чем ожидалось, общими доходами, более низкими, чем ожидалось, расходами и более низким, чем ожидалось, резервом для кредитных потерь, - написал аналитик.

- Эффективная налоговая ставка оказалась ниже ожидаемой, отражает увеличение налоговых льгот по расчету вознаграждения сотрудников на основе акций

Гленн Шорр из Evercore (Outperform, $594)

- Goldman создал сильный квартал, - написал Шорр и его коллеги.

- Проблемы включают в себя: инвестиционный банкинг снизился на 8% в годовом исчислении, а консультативный - на 22% в годовом исчислении; но отставание увеличилось.

- Второй квартал принесет другие проблемы, поскольку банковское дело и AWM начинают квартал с дефицитом, но торговля остается сильной, и каким-то образом банковский трубопровод Goldman Sachs растет.

- «Goldman Sachs, скорее всего, будет приходить в упадок и течь на макро-фонде, но отличное начало года, продолжающийся рост торговых, финансовых и управленческих сборов и высокое начисление должны обеспечить некоторые компенсации тому, что может быть замедлением в середине года».

Kian Abouhossein от JPMorgan (средний вес, $614)

- Доходы от управления активами и активами были «ниже оценок JPM, что отражает значительно более низкую чистую прибыль от инвестиций в частные акции и более высокие чистые убытки от инвестиций в государственные акции».

- «Отставание от инвестиционно-банковских сборов увеличилось в квартальном исчислении, главным образом за счет увеличения объема консультативных услуг, что частично компенсируется сокращением андеррайтинга акций».

Акции компании, которые снизились на 14% в этом году до пятницы, выросли на 1,5% в начале торгов.

Подробнее в полной презентации Q1 ниже (pdf ссылка)

Тайлер Дерден

Мон, 04/14/2025 - 10:30

![Awanse, odznaczenia, medale i… zaskakujący film. Wyjątkowe Święto Policji w Płocku [FILM] [FOTO]](https://dziennikplocki.pl/wp-content/uploads/2026/07/276-255710-Medium.jpg)