Золото в 2025 году: после ралли впереди ралли

Автор Ронни Стоферле через ConGreyerz.gold,

2024 год был насыщенным в политике. Около половины населения мира были вызваны на выборы президента или парламента. Впервые в истории западных демократий каждая правящая партия потеряла поддержку на выборах. Среди всех изменений в правительстве выделяется возвращение Дональда Трампа в Белый дом, тем более что республиканцы также имеют большинство в Сенате и Палате представителей. Несколько недель назад немецкая коалиция светофоров рухнула после долгих ссор. Германия досрочно проголосовала в конце февраля.

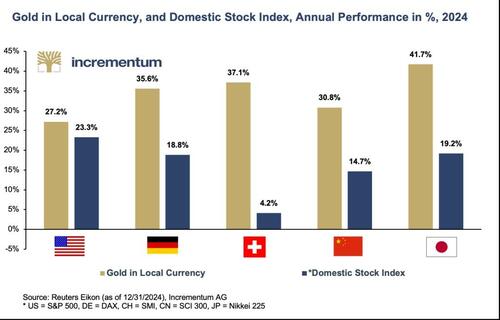

Для золотоискателей 2024 год был поистине золотым годом. Желтый драгоценный металл набрал 27,2% в долларах США, 35,6% в евро и 37,1% в швейцарских франках. Заметные различия в производительности в различных валютах указывают на значительные изменения обменного курса между валютами в прошлом году. В долларах США 2024 год был шестым годом с положительными годовыми показателями по золоту с 2016 года; в евро, это был седьмой год подряд с положительной доходностью. В швейцарских франках ритм, который существовал с 2015 года – год потерь, за которым последовали два года прибыли – был нарушен в пользу прибыли. Золото в швейцарских франках закрылось семь из последних 10 лет с положительной доходностью. А в первые дни нового года золото достигло нового рекордного максимума в евро, из-за продолжающейся слабости евро ослабло.

Поразительный рост цен на золото с лета был остановлен переизбранием Дональда Трампа на пост президента США в начале ноября. Тем не менее, падение в последние недели 2024 года не смогло существенно изменить гораздо более средние годовые показатели золота. В евро и швейцарских франках заметное укрепление доллара США с момента переизбрания Дональда Трампа предотвратило снижение цен на золото в обеих валютах.

Золото обыграло большинство других классов активов в 2024 году

При явном двузначном процентном увеличении, золото превзошло большинство фондовых рынков, Которые тоже хорошо сработали. Золото даже опережало бурно развивающийся фондовый рынок США.

В годовом исчислении наблюдалось незначительное движение долгосрочных облигаций, несмотря на неоднократное снижение процентных ставок. Однако 2024 год стал еще одним годом, в котором облигации закончили год в минусе. 10-летний американский Казначейство немного упало, отмечая третий год за последние четыре года на отрицательной территории. Это относится и к 10-летнему немецкому Бунду.

Среди других драгоценных металлов серебро также имело выдающийся год, набрав 21,5% на основе США, 29,6% на основе евро и 31,0% на основе CHF, несмотря на заметную слабость после выборов в США в начале ноября. На волне бычьего рынка драгоценных металлов горнодобывающие акции также зафиксировали рост. HUI вырос на целых 13,3%.

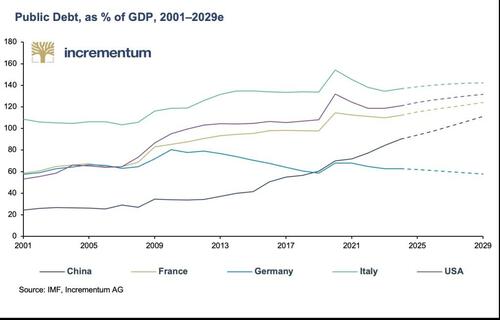

Государственный долг продолжает расти ввысь

После впечатляющего ралли цен на золото в прошлом году не было бы большим сюрпризом, если бы цена золота продолжила или даже усилила фазу консолидации., которая продолжается с момента переизбрания Дональда Трампа, после сильнейшего ежегодного роста с 2010 года. Первые торговые дни нового года не подтвердили этот страх. В среднесрочной и долгосрочной перспективе общие условия для золота остаются положительными.

Одним из структурных факторов, поддерживающих золото, является постоянный рост государственного долга, усугубляемый тем, что государственный долг достигает критического уровня даже в промышленно развитых странах.. В апреле прошлого года директор Международного валютного фонда (МВФ) Кристалина Георгиева с необычной срочностью предупредила о развитии суверенного долга, особенно в промышленно развитых странах.

Она сказала: «Наши прогнозы указывают на неумолимое сочетание низкого роста и высокого долга — трудное будущее. " Действительно, перспективы роста для США лучше, чем для большинства других промышленно развитых стран именно из-за высокого дефицита бюджета. Однако замедление экономического роста из-за эскалации геополитической напряженности или в результате широкого использования тарифов, объявленных Трампом, также повлияет на США.

Дональд Трамп, политик, который назвал себя «королем долга» во время избирательной кампании 2016 года, был переизбран президентом США. В 2017 году он переехал в Белый дом с долгом США чуть менее 20 трлн долларов; теперь он составляет более 36 трлн долларов или на 80% больше. В процентном отношении к объему производства рост составляет почти 20%!

Трамп не может отвергнуть это наследие, напротив, можно предположить, что он продолжит его наращивать — в негативном смысле. The Комитет по ответственному федеральному бюджету (CRFB), беспартийная организация, произвела расчеты по развитию госдолга США на основе предложений, представленных Трампом в ходе предвыборной кампании до конца октября. Расчеты CRFB показали, что, исходя из правовой ситуации в то время, государственный долг США вырастет с текущего уровня около 100%, то есть без учета внутригосударственного долга около 20% ВВП, до 125% к концу 2035 года. Диапазон предложений, представленных Дональдом Трампом во время избирательной кампании, приведет к росту государственного долга США до 128% - 180%, причем наиболее вероятным сценарием будет 142%. В свой первый срок на посту Дональд Трамп увеличил дефицит с 3,4% в первый год пребывания в должности до 4,6% в 2019 году, а затем до 14,7% в первый год пандемии Covid-19. Сомнительно, будет ли новый/старый президент США на самом деле выполнять свое заявление о взятии под контроль структурно высокого дефицита бюджета США путем массового сокращения расходов путем создания Департамента эффективности правительства (DOGE), учитывая опыт его первого срока на посту, тем более что многие штаты, управляемые республиканцами, также значительно выигрывают от трансфертов из Вашингтона. Кроме того, следующие федеральные выборы в США уже не за горами. Вся Палата представителей США и треть Сената будут переизбраны в ноябре 2026 года.

Проблема номер один в Европе, Франция, также не в состоянии взять под контроль свой бюджет. Это примерно 6%, что сопоставимо с дефицитом США. Добавьте к этому политическую нестабильность Франции. Франция готовится стать новой Италией как в политическом, так и в экономическом плане. Однако Франция имеет совершенно иной, более тяжелый политический и экономический вес в ЕС и в ЕЦБ, чем Италия. Германия возвращается на путь консолидации из-за конституционно обеспеченного долгового тормоза.

И Китай поддерживает свою ослабленную экономику мерами фискальной и денежно-кредитной политики. Соответственно, Дефицит бюджета Китая неуклонно растет и, вероятно, превысит отметку в 6%. В результате дефициты повышают соотношение государственного долга. Нестабильный долг и во многих случаях фискальная ситуация поставят все больше и больше центральных банков под по крайней мере косвенное давление, чтобы ослабить денежно-кредитную политику.

Центральные банки снова снижают процентные ставки

Число более 60 снижений процентных ставок осенью 2024 года является четвертым самым быстрым снижением глобальных процентных ставок с начала тысячелетия. На пике цикла снижения ставок во время мирового финансового кризиса число сокращений ставок было лишь немного выше — 76. Эти неоднократные сокращения процентных ставок и объявление о дальнейшем снижении процентных ставок удивляют тем, что инфляция по обе стороны Атлантики остается упорно выше целевого показателя инфляции в 2,0%. Облегчение инфляции произошло в основном за счет цен на энергоносители в последние месяцы. Согласно флеш-оценке, даже эта тенденция подошла к концу в еврозоне в декабре 2024 года, особенно из-за резкого обесценивания евро по отношению к доллару США после победы Трампа на выборах.

В частности, базовая инфляция во многих странах оказывается довольно упрямой. Базовая инфляция PCE неизменно превышала отметку в 2,5% с мая 2021 года, в то время как базовая инфляция ИПЦ даже превышала отметку в 3% за тот же период. Долгосрочная дезинфляционная тенденция закончилась летом 2024 года. В еврозоне базовая инфляция движется вбок, значительно выше отметки 2% более полугода.

Поэтому неудивительно, что процентные ставки на рынке капитала развиваются иначе, чем ключевые процентные ставки. С момента первого снижения процентной ставки в США на 50 базисных пунктов 18 сентября 2024 года доходность 10-летнего казначейства США значительно выросла почти на 1 процентный пункт к концу года, в то время как ставка по федеральным фондам была снижена в общей сложности на 1 процентный пункт.

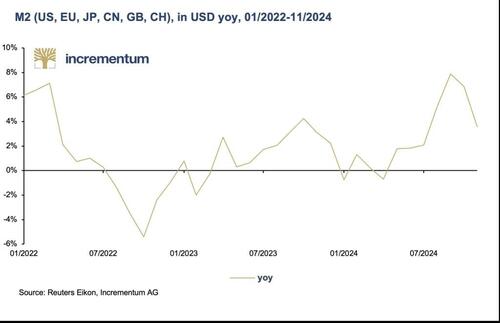

Несмотря на QT: M2 снова растет во всем мире

Снижение процентных ставок уже оказывает влияние на развитие денежной массы M2 в наиболее важных валютных зонах мира. Летом 2024 года мировая денежная масса набрала обороты, хотя Федеральная резервная система и ЕЦБ продолжают свои соответствующие программы QT, а Банк Японии также сокращает свой баланс в течение нескольких месяцев. Однако это сокращение общего баланса до «нормального» уровня не может компенсировать экспансионистский курс Народного банка Китая. Значительные меры денежно-кредитного стимулирования стимулируют глобальную тенденцию денежной массы в сочетании с многочисленными мерами финансового стимулирования, которые в настоящее время действуют.

Спрос на золото остается высоким, несмотря на рост цен

Несмотря на рост цен на золото в 2024 году, спрос на золото остается высоким.Несмотря на заметные изменения в категориях спроса. Общий спрос в 3 761,9 тонны в первые три квартала 2024 года установил рекорд за первые девять месяцев календарного года. По сравнению с 2023 годом общий спрос за этот период вырос на 2,7%.

Спрос центральных банков снизился по сравнению с рекордным 2022 годом и вторым лучшим 2023 годом, но остается на очень высоком уровне. Уже через три квартала спрос центрального банка на золото в 2024 году станет, по крайней мере, третьим самым сильным годом с 2010 года, когда центральные банки снова стали чистыми покупателями. В октябре 2024 года центральные банки увеличили свои золотые запасы на 60 тонн, что является самым высоким ежемесячным показателем в 2024 году, а в ноябре еще на 53 тонны. Кроме того, после нескольких месяцев паузы Народный банк Китая также вернулся в качестве покупателя. Кажется, что нет конца текущему спросу на золото со стороны центральных банков выше среднего.

Развитие в категории «ОТК и другие» продолжает поражать. В этой категории рост на 61,0% был зафиксирован в первые три квартала по сравнению с предыдущим годом. После 2020 года, когда внебиржевой спрос удвоился по сравнению с 2019 годом, 2024 год, вероятно, станет вторым самым сильным годом в этой категории спроса. Во времена глобальной напряженности и растущего недоверия двусторонние соглашения приобретают все большее значение. Золотые ETF зафиксировали чистый отток в 2024 году в целом. В то время как минимальные притоки были зарегистрированы в США и значительные притоки в Азии, в Европе наблюдались сильные оттоки. Однако декабрь 2024 года стал первым декабрем 2019 года с чистым притоком. Это может сигнализировать о развороте тенденции.

Что касается предложения, то увеличение добычи золота составило 3,0% и переработки золота - 9,1%, поэтому общий объем поставок вырос на 2,7% в годовом исчислении в первые три квартала. Значительно более высокая цена на золото оказывает влияние на предложение.

Заключение

После переизбрания Дональда Трампа наступил долгожданный этап консолидации цены на золото. Это хороший знак, так как эта консолидация позволила снизить спекулятивный спрос. Таким образом, были заложены основы для продолжения восходящей тенденции.

Однако есть, Понижательные риски для золота в 2025 году: Продолжение ралли в криптовалютах может оказать сдерживающее влияние на цену золота в 2025 году, а также повысить привлекательность облигаций из-за более высокой доходности или дальнейшего подъема на фондовых рынках, а также стабилизации китайского рынка недвижимости и длительного ослабления геополитической напряженности.

В целом, однако, можно предположить, что общий экономический и (гео)политический климат продолжит поддерживать цену на золото в 2025 году, даже если не следует ожидать повторения рекордного 2024 года.

Несмотря на рекордный пробег в 2024 году, золото не переоценено.

С поправкой на инфляцию золото достигло нового рекордного максимума только осенью 2024 года, заменив предыдущий рекордный максимум с января 1980 года.

В номинальном выражении золото за этот период выросло более чем в четыре раза, но мировой ВВП увеличился более чем в девять раз, а S&P 500 почти в десять раз.

Риски на рынках акций и облигаций, а также возможное ослабление доллара США после инаугурации Дональда Трампа могут дать золоту дополнительный импульс. Поэтому есть много предположений о том, что золото продолжит хорошо работать в 2025 году.

Тайлер Дерден

Thu, 01/23/2025 - 07:20