Фьючерс слайд, золото взлетает в преддверии данных по инфляции на фоне тарифных потрясений

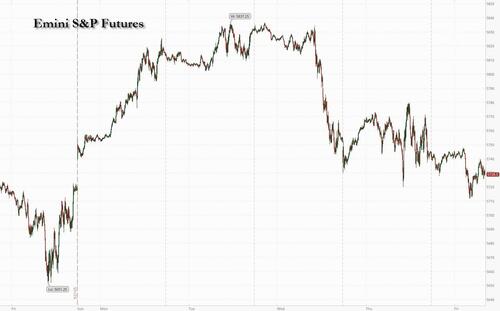

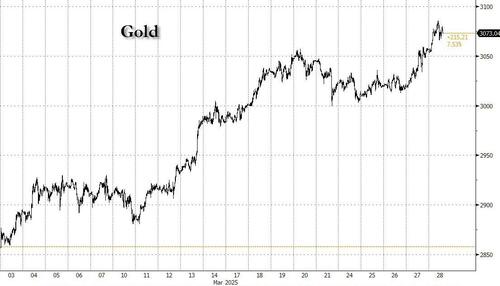

Американские акции и мировые фондовые рынки упали, в то время как золото возглавило свежий все время высокий уровень, поскольку инвесторы готовились к сегодняшнему основному отчету PCE, предпочтительному показателю инфляции ФРС, и продолжали беспокоиться о длительном экономическом ущербе от торговой войны на фоне ежедневных тарифных новостей и остановки прогресса на геополитическом фронте, поскольку рынок теперь ожидает тарифных объявлений 2 апреля. По состоянию на 8:00 ET S&P фьючерсы снизились на 0,2%, но вне сессионных максимумов, с Nasdaq отставанием -0,4% и небольшими шапками незначительно выше; имена Mag 7 в основном ниже премаркета: AAPL -0,7%, AMZN -0,5%, в то время как TSLA + 1,6%. Европейские и азиатские акции также ниже: Доходность облигаций ниже, а USD торгуется вблизи максимумов сессии. Сегодня утром сырьевые товары смешиваются с базовыми металлами, но золото делает новый рекордный рост выше 3080 долларов за унцию. Brent торгуется вблизи максимумов сессии выше $74/bbl. Заглядывая в будущее сегодня, мы получим данные PCE за февраль в 8:30 утра (консенсус ожидает, что заголовок и ядро PCE увеличатся на 0,3%, а заголовок / ядро - на 2,7% / 2,5% в годовом исчислении), а затем данные опроса UMich в 10 утра. Следуя данным, мы услышим от избирателя ФРС Барра и неизбирателя Бостика.

В дорыночной торговле Lululemon упал на 13% после того, как годовые прогнозы активного производителя одежды по продажам и прибыли разочаровали, вызвав опасения, что рост будет оставаться слабым на его американских рынках. Tesla занимает первое место среди Magnificent Seven (Alphabet -0,1%, Amazon -0,5%, Apple -0,7%, Microsoft -0,3%, Meta -0,1%, Nvidia +0,5% и Tesla +1,2%). US Steel (X) получила 5% прибыли после того, как Semafor сообщила, что компания ведет активные переговоры с Nippon Steel о сделке, которая сохранит их предполагаемое слияние со ссылкой на неустановленных людей, знакомых с этим вопросом. Вот некоторые другие известные премаркеты:

- Argan Inc. (AGX) выросла на 12% после того, как производитель электростанций опубликовал доход в 4Q, который вырос на 41% с прошлого года.

- Beam Therapeutics (BEAM) выросла на 4% после того, как аналитик Bank of America обновил разработчика лекарств, сославшись на данные испытаний его следственной терапии для генетического заболевания, которое может вызвать повреждение легких и печени.

- CureVac (CVAC) подскочил на 12% после того, как биотехнологическая фирма заявила, что Европейское патентное ведомство поддержало патент на мРНК в центре своей юридической битвы с BioNTech.

- Hudson Pacific Properties (HPP) набирает 7% после того, как BMO подняла офис REIT, заявив, что его недавняя транзакция CMBS стоимостью 475 миллионов долларов помогает обеспечить «дышащую комнату» на срок погашения долга 2025 года.

- ADR (NIO) падает примерно на 2%, поскольку план продажи акций китайского производителя электромобилей вызвал обеспокоенность инвесторов по поводу разбавления.

- Oxford Industries (OXM) упала на 12% после того, как владелец Tommy Bahama и Lilly Pulitzer дали неутешительный прогноз на текущий финансовый квартал.

- Rocket Lab (RKLB) выросла на 9% после того, как космическая компания была выбрана Космическими силами США для программы стоимостью $5,6 млрд.

- Металлическая компания (TMC) получила 15% прибыли после того, как горнодобывающая компания на морском дне попросила администрацию Трампа об одобрении сбора дна океана для критически важных металлов в международных водах, контролируемых аффилированной с ООН организацией.

- WR Berkley (WRB) поднялся на 5% после Mitsui Sumitomo Страховщик согласился купить 15% акций американского страховщика.

За одну ночь министр обороны Хегсет заявил союзникам в своей первой официальной поездке в Азию, что администрация Трампа намерена «действительно расставить приоритеты и перейти к этому региону». беспрецедентным образом». Китайский На встрече с более чем 40 мировыми лидерами бизнеса Си Цзиньпин отметил, что «мы обеспечиваем прозрачную, стабильную и предсказуемую политическую среду», назвав страну «любимым местом» для иностранных инвесторов. «Охват Китая открывает новые возможности» (BBG). После вчерашнего закрытия, избиратель ФРС Коллинз сказал, что тарифы «неизбежны», что приведет к росту инфляции, по крайней мере, в ближайшей перспективе, добавив, что, вероятно, целесообразно поддерживать процентные ставки стабильными в течение более длительного времени. Землетрясение магнитудой 7,7 произошло в Мьянме, самом мощном за столетие, в результате чего здания потрясли и вызвали эвакуацию во Вьетнаме и Таиланде, по крайней мере одна башня рухнула в Бангкоке.

Это был тяжелый квартал для американских акций. S&P 500 готовится закрыть первые три месяца года с потерей 3,2%, что является худшим показателем с 2023 года. Сегодняшнее значение индекса цен на основные расходы на личное потребление в США, как ожидается, вырастет на 0,3% в феврале, без изменений по сравнению с предыдущим месяцем, согласно среднему прогнозу экономистов. В связи с тем, что президент Трамп угрожает ввести так называемые взаимные тарифы на следующей неделе, финансовые менеджеры говорят, что они становятся нейтральными, отступают или снижают риск своих портфелей.

«Тарифы создают много страхов на рынке, не только уровень тарифов, но и то, как они реализуются», - сказала Bloomberg TV Валери Генин, глава отдела инвестиций в Barclays Private Bank Monaco. «Похоже, что инвесторы сейчас просто переваривают тот факт, что тарифы имеют проигрышные последствия для всех сторон. "

Между тем, в Европе акции настроены на третью неделю потерь в этом месяце, поскольку инвесторы готовятся к объявлениям о тарифах США на следующей неделе, что приведет к снижению индекса Stoxx 600 на 0,4% в пятницу. Большинство субиндексов на региональном эталонном уровне Stoxx 600 снижается. Банки лидируют по неэффективным показателям, в то время как сектор недвижимости является редким лидером. Тем не менее, банки являются выдающимся победителем в этом квартале с авансом в 26%, поскольку инвесторы рассчитывают на более высокую прибыль, выкуп акций и слияния и поглощения, чтобы стимулировать рост. Вот самые популярные пятницы:

- Акции Ubisoft подскочили на 12% после того, как производитель видеоигр заявил, что он выделит подразделение в дочернюю компанию с корпоративной стоимостью около 4 миллиардов евро, а Tencent инвестирует 1,16 евро в приобретение 25%-й доли в новой компании.

- Британские ритейлеры опережают в пятницу, после того как продажи неожиданно выросли в течение второго месяца в феврале, чтобы предположить, что доверие потребителей возвращается; среди крупнейших получателей - B&M (+1,8%), Kingfisher (+2,2%) и ASOS (+1,1%).

- Групо Каталана Акции Occidente взлетели на 18% и достигли рекордного уровня после того, как контролирующий акционер Inoc запустил предложение о поглощении всех акций испанского страховщика.

- Акции SSE выросли на 1,9% после того, как энергетическая и коммунальная компания объявила, что продвигает нынешнего коммерческого директора Мартина Пибворта в качестве следующего генерального директора.

- Акции WH Smith упали на 3,1% после того, как компания согласилась продать свой бизнес по цене, которая, по словам JPMorgan, находится на более низком уровне ожиданий. Фирма также заявила, что торгуется в соответствии с ожиданиями рынка.

- Energiekontor, немецкий разработчик проектов ветро- и солнечных парков, видит, что его акции снижаются более чем на 10%, больше всего с августа после того, как он сообщил о разочаровывающих результатах.

- Рациональные акции упали на 1,9%, увеличив свое падение после приглушенного прогноза роста, опубликованного в четверг. Аналитики Warburg снизили целевую цену на немецкую компанию из-за более мягкого прогноза на этот год

Ранее в ходе сессии азиатские акции пережили самое большое падение за месяц, поскольку опасения по поводу возможного замедления роста в США усилились из-за новых тарифов. Торговля в Таиланде была остановлена после землетрясения. Индекс MSCI Asia Pacific упал на 1,4%, причем большинство рынков оказались в минусе. Toyota, Samsung Electronics и Mitsubishi UFJ были одними из самых больших препятствий. Южнокорейские и японские акции привели к распродаже, поскольку торговля экс-дивидендами усугубила влияние удара на настроения от налогов США на импорт. Наложение президентом Дональдом Трампом 25%-ного налога на импорт автомобилей и угрозы аналогичных действий в других областях усилили беспокойство инвесторов по поводу взаимных тарифов, которые он намерен объявить на следующей неделе. Индекс Hang Seng Tech, который вырос в этом году на фоне китайских технологических достижений, упал до грани коррекции на фоне широких настроений по снижению риска.

В иностранной валюте индекс Bloomberg Dollar Spot является плоским. JPY и GBP являются самыми сильными исполнителями в G-10 FX; SEK и NZD отстают. Гринбек поддерживается спросом на конец месяца, в то время как он также скромно наслаждается динамикой гавани на фоне эскалации торговой напряженности, говорит европейский трейдер. Евро опустился до сессионных минимумов около 1,077 после того, как трейдеры увеличили ставки на снижение процентных ставок ЕЦБ, поскольку испанский и французский ИПЦ не оправдали ожиданий. Денежные рынки сейчас оцениваются примерно в 60 б/с смягчения к декабрю.

В ставках казначейские облигации удерживают прибыль в начале сессии в США во главе с долгосрочными тенорами с доходностью ниже примерно на 4 п.п., остановив резкое обострение кривой на этой неделе. Урожайность в США богаче, по крайней мере, на 1bp по срокам погашения с кривой 2s10s более плоской на ~ 2,5bp, 5s30s на ~ 2bp; 10-летний около 4,33% ~ 3bp ниже в день, bunds и gilts в секторе, превосходящем 1bp и 3bp. Основные европейские рынки облигаций лидируют после того, как испанский и французский индексы потребительских цен выросли меньше, чем предполагалось. Это подталкивает трейдеров к более мягкой цене со стороны ЕЦБ. Фокусом сессии в США являются данные о личных доходах и расходах за февраль, которые включают индекс цен PCE, показатель инфляции, на который нацелен ФРС.

В сырьевых товарах рекордные максимумы в золоте снова являются большой историей: спотовое золото выросло примерно на 15 долларов, чтобы торговать около 3072 долларов за унцию после того, как оно достигло нового рекорда. Сырое будущее стабильно. WTI дрейфует на 0,1% ниже, чтобы торговать около $69,88. Brent стоит $74,02.

Сегодняшний экономический календарь США включает в себя февральский личный доход / расходы (8:30 утра), мартовские настроения в Мичиганском университете (10 утра) и мартовскую деятельность ФРС в Канзас-Сити (11 утра). В список спикеров ФРС входят Барр (12:15 вечера) и Бостик (3:45 вечера)

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,4% до 5 714,00

- STOXX Europe 600 снизился на 0,3% до 544,66

- MXAP снизился на 1,0% до 186,56

- MXAPJ снизился на 0,7% до 584,82

- Nikkei снизился на 1,8% до 37 120,33

- Topix снизился на 2,1% до 2 757,25

- Индекс Хан Сена снизился на 0,6% до 23 426,60

- Shanghai Composite снизился на 0,7% до 3 351,31

- Sensex снизился на 0,5% до 77 227,72

- Австралия S&P/ASX 200 вырос на 0,2% до 7,982,01

- Kospi снизился на 1,9% до 2 557,98

- Доходность 10Y в Германии незначительно изменилась на 2,72%

- Евро снизился на 0,2% до $1,0777

- Brent Futures снизился на 0,3% до $73,80 за баррель

- Золото подорожало на 0,4% до $3 069,18

- Индекс доллара США мало изменился на 104,37

Лучшие ночные новости

- Илон Маск прокомментировал, что их цель состоит в том, чтобы сократить дефицит на 1 трлн долларов и достичь большей части этой цели в течение 130 дней пребывания в должности, в то время как он добавил, что законные получатели пособий по социальному обеспечению получат больше, а не меньше денег.

- Глобальные облигации выросли, поскольку европейские данные о потребительских ценах оказались мягче, чем ожидалось, и инвесторы ожидали данных по предпочтительному показателю инфляции Федеральной резервной системы.

- Инфляция во Франции и Испании не оправдала ожиданий, поддержав призывы к большему снижению процентных ставок Европейским центральным банком.

- Район Цуффенхаузен в Штутгарте был сердцем Porsche AG с 1930-х годов, и производитель спортивных автомобилей по-прежнему в подавляющем большинстве производится в Германии, что делает его потенциально крупнейшим проигравшим в торговой войне Дональда Трампа.

- Розничные продажи в Великобритании выросли второй месяц в феврале, что говорит о том, что доверие потребителей возвращается к неожиданному росту для канцлера казначейства Рейчел Ривз.

- Ралли европейских банковских акций показывает мало признаков охлаждения после очередного звездного квартала.

- Коллинз из ФРС (2025) сказала, что она осторожно и реалистично оптимистично относится к экономике и заявила, что экономика начала 2025 год в хорошем месте. Коллинз сказал, что инфляция снизилась, но все еще была повышена в начале года, и перспективы сейчас намного более облачны для инфляции и роста. Она отметила, что тарифы неизбежно увеличат инфляцию в ближайшей перспективе, и остается вопрос, как долго будет длиться тарифная инфляция. Кроме того, она сказала, что инфляционные риски находятся на подъеме, и она решительно поддержала решение ФРС удерживать ставки стабильными, в то время как она ожидает, что ФРС, вероятно, будет удерживать ставки стабильными в течение более длительного времени, учитывая прогноз, и заявила, что наблюдение за инфляционными ожиданиями и данными о настроениях важно прямо сейчас.

- Баркин из ФРС (2027) сказал, что нынешняя умеренно ограничительная позиция является хорошим местом, и если условия изменятся, ФРС может скорректировать свою позицию. Баркин сказал, что, учитывая недавнюю высокую инфляцию, тарифы могут оказать большее влияние на цены, но до сих пор неизвестно, где будут устанавливаться ставки или как отреагируют предприятия и потребители стран. Баркин также прокомментировал, что направление изменений в федеральной политике может быть известно, но степень и то, как они вытекают в экономике, остается неопределенным, в то время как он добавил, что изменения в федеральной политике создают нестабильность в ближайшей перспективе, и ФРС ждет, пока неопределенность прояснится, прежде чем действовать.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были в основном под давлением на фоне текущих тем тарифов и проблем роста, приближающихся к «Дню освобождения» на следующей неделе, а рынки также готовятся к последнему индексу цен PCE в США. ASX 200 торговался в диапазоне и держался на плаву в потребительских товарах и секторах, связанных с сырьевыми товарами, с золотодобытчиками, радующимися после того, как драгоценный камень достиг еще одного рекордного максимума. Nikkei 225 отставал и опускался ниже уровня 37 000, поскольку автопроизводители продолжали страдать от недавнего объявления Трампа об автомобильных тарифах и с более твердыми, чем ожидалось, данными ИПЦ Токио, подтверждающими доводы в пользу того, что Банк Японии продолжит будущие корректировки политики. Hang Seng и Shanghai Comp не смогли сохранить раннюю устойчивость и скатились на отрицательную территорию на фоне потопа доходов и неопределенности тарифов, в то время как также сообщалось, что Китай отклонил предложение президента США Трампа об отказе от тарифов в обмен на сделку TikTok.

Лучшие азиатские новости

- Президент Китая На встрече с руководителями иностранных компаний Си Цзиньпин сказал, что инвестиции иностранных компаний играют важную роль, и Китай был, есть и, безусловно, будет идеальным, безопасным и перспективным местом для инвестиций для иностранных бизнесменов. Си добавил, что они обеспечат, чтобы предприятия, финансируемые из-за рубежа, имели справедливый доступ к факторам производства в соответствии с законом и поддерживали стабильное, здоровое и устойчивое развитие китайско-американских отношений в фундаментальных интересах двух народов. Си также заявил, что блокирование чужого пути в конечном итоге заблокирует только ваш собственный путь, а выдувание чужих огней не сделает ваши собственные огни ярче. Кроме того, он сказал, что экономические и торговые трения должны быть должным образом урегулированы путем равноправного диалога и консультаций, и отметил, что Китай будет решать китайско-американские отношения в соответствии с принципами взаимного уважения, мирного сосуществования и взаимовыгодного сотрудничества.

- Китай будет активно реагировать на торговые трения, согласно плану десяти правительственных ведомств, цитируемому Global Times.

- Премьер-министр Японии Исиба заявил, что влияние американских автомобильных тарифов на японскую экономику может быть очень большим.

- Один из членов Банка Японии сказал, что инфляция несколько превосходит ожидания, а один член сказал, что повышение заработной платы в весенних переговорах по заработной плате несколько превышает показатели прошлого года, при этом номинальная заработная плата растет темпами в соответствии с достижением ценовой цели Банка Японии. Было высказано мнение, что у них недостаточно данных для оценки влияния изменений в январской политике и недавних долгосрочных изменений ставок на экономику, в то время как было подтверждено, что Банк Японии будет продолжать повышать ставки, если экономика и цены будут двигаться в соответствии с прогнозом, но не должен иметь заранее заданной идеи по конкретному управлению политикой. Один из членов заявил, что в настоящее время Банк Японии должен тщательно изучить влияние политики США на мировую экономику и рынки, а также влияние предыдущего повышения ставок Банка Японии на экономику Японии, а затем перейти к следующему повышению ставок, в то время как член Банка Японии сказал, что он должен быстро скорректировать степень денежной поддержки, чтобы избежать накопления финансового избытка. Кроме того, было мнение, что при следующем повышении ставок они должны рассмотреть вопрос о смене позиции денежно-кредитной политики на нейтральную с аккомодационной, и на следующем совещании они должны тщательно изучить инфляционные ожидания, вероятность материализации риска роста цен и прогресс в повышении заработной платы при определении денежно-кредитной политики.

Европейские биржи начали пятничную торговлю на осторожной ноте, Euro Stoxx 50-0,6%, после того, как акции APAC были оказаны давление на тарифы и проблемы роста в одночасье, а также в преддверии «Дня освобождения» на следующей неделе, а рынки также готовятся к данным по инфляции в США сегодня. Обратите внимание, что тон риска ударил по утренним землетрясениям в Мьянме. Секторы в основном красные, банки отстают с немецкими именами, в то время как более мягкие урожаи помогают названиям недвижимости.

Лучшие европейские новости

- Магнитуда 6.9 (первоначально сообщалось о землетрясении 7.72/7.4) происходит в Мьянме, через GFZ; сообщения о сотрясении зданий в Бангкоке и Ханое. После этого землетрясение магнитудой 6,37 происходит в Мьянме, через GFZ; потрясения сообщаются в провинции Юньнань на юго-западе Китая и в Бангкоке.

- Де Гиндос говорит, что процесс дезинфляции продолжается, цель состоит в том, чтобы он был достигнут в ближайшие месяцы; осторожность еще более важна во времена неопределенности. Торговая война в основном влияет на экономический рост.

- ЕЦБ Обзор потребительских ожиданий (февраль): Инфляция в ближайшие 12 месяцев составит 2,6% (предварительно 2,6%); 3y впереди 2,4% (предварительно 2,4%). Ожидания роста номинального дохода потребителей в течение следующих 12 месяцев выросли до 1,0% в феврале с 0,9% в январе.

Форекс

- DXY пытается вернуть некоторые из вчерашних потерянных позиций, поскольку доллар США в настоящее время более твердый по сравнению со всеми коллегами, бывшими JPY, в PCE. Индекс остается в пределах вчерашнего диапазона 104,07-65.

- JPY в настоящее время является лучшим исполнителем после более твердых, чем ожидалось, данных ИПЦ Токио, которые рассматриваются как ведущий показатель для национальных ценовых тенденций и эффективно поддерживают аргументы в пользу дальнейшей нормализации политики BoJ. USD/JPY отошел от ночного пика @151.21 и вернулся на ручку 150. Следующей целью снижения является низкий @ 150.05 в четверг.

- Евро находится под скромным давлением и постепенно исчез с отметки 1,08 по отношению к доллару США. Никакой реакции на утренние данные или выступления ЕЦБ нет. База в четверг в 1,0732, а затем 200-DMA в 1,0729.

- GBP плоский, несмотря на всплеск выше на утренних лучше, чем ожидалось, розничных продаж и пересмотра в сторону повышения датированных показателей ВВП. В то время как кабель поднялся до пика 1.2968, он оказался мимолетным.

- Антиподы более мягкие, учитывая тон риска, хотя действие ограничено, учитывая отсутствие конкретных драйверов для региона.

- PBoC установил среднюю точку USD/CNY на уровне 7.1752 против exp. 7.2591 (Prev. 7.1763).

Фиксированный доход

- Более четкое начало сессии для контрольных показателей, учитывая прохладный тон риска в одночасье и неприятие риска выхода на рынок значительных землетрясений в Мьянме.

- UST достигли пика 110-24, но с тех пор отступили, но остаются комфортно чистыми от базы 110-15. Предстоящая сессия будет посвящена PCE США.

- Ставка Бундов, UST достигли пика 110-24, но с тех пор отошли скромно, но остаются комфортно чистыми от базы 110-15. Предстоящая сессия будет посвящена PCE США. Прелим. Инфляция во Франции и Испании сегодня утром была прохладнее, чем прогнозировалось, но не стимулировала никаких шагов; ЕЦБ сохранил инфляционное мнение.

- Потолки выросли на 25 клещей, поскольку открытие потолка примерно совпало с высокой точкой в UST и Bunds, поскольку комплекс в целом продолжал подниматься по широкому тону риска. С тех пор эталон немного снизился с максимумов, но остается выше отметки 91,00. Никаких ястребов из данных по розничной торговле и ВВП сегодня утром.

Товары

- Сырые фьючерсы нестабильны с начальным недостатком на более широком отвращении к риску. С тех пор бенчмарки ненадолго переместились в зеленый цвет, но только примерно на 0,10 доллара США за баррель, а бенчмарки теперь практически не изменились. WTI может находиться на вершине диапазона $ 69,53-70,05/bbl, а Brent May - на уровне $ 73,63-74,15/bbl.

- Драгоценные металлы в основном прочнее, несмотря на более твердый доллар США, извлекая выгоду из тона риска, как обсуждалось в ключевых событиях. Спотовое золото в настоящее время находится на пике в диапазоне $3 054,42-3 086,21 / унция.

- Базовые металлы в основном ниже, отслеживая настроение, 3M LME медь находится в диапазоне $ 9 741,70-9 855,15 / т на момент написания. Цены на железную руду в Даляне также упали в одночасье, но по-прежнему отмечали недельный рост, поскольку производство горячего металла продолжало расти в марте - в качестве индикатора спроса на железную руду.

Геополитика: Ближний Восток

- Израильские военные заявили, что перехватили один запуск с ливанской территории, а другой был обнаружен.

- Министр обороны Израиля заявил, что если в Кирьят-Шмоне и общинах Галилеи не будет мира, то в Бейруте не будет мира. Отдельно сообщалось, что министр обороны Израиля считает Ливан ответственным за обстрел Галилеи и заявил, что Израиль будет решительно реагировать на любые угрозы.

- Посол Ирана в Багдаде сказал, что послание президента США Трампа Тегерану включало просьбу о роспуске или объединении Сил народной мобилизации, что неприемлемо для нас, в то время как посол добавил, что они отказываются вести переговоры по своим баллистическим ракетам, и решение о роспуске PMU является иракским решением, которое он считает невозможным.

- «Ливанские СМИ: израильские военные самолеты летают над Бейрутом», — говорится в сообщении Sky News Arabia.

Геополитика: Украина

- Команды России и США могут встретиться относительно Украины в Эр-Рияде в середине апреля, сообщает ТАСС.

- Президент России Путин предложил возможность помещения Украины под временную администрацию, чтобы разрешить выборы и подписание соглашений, сообщают российские информационные агентства. Путин заявил, что Россия выступает за урегулирование конфликта в Украине мирными средствами и хочет работать с Европой над урегулированием конфликта в Украине, но ЕС действует непоследовательно. Отдельно сообщалось, что Путин заявил, что Россия приветствует мирное урегулирование украинского конфликта "но не за наш счет", сообщает CGTN Europe.

- Белый дом заявил, что управление в Украине определяется ее конституцией и народом Украины.

- Министерство обороны России заявляет, что Украина продолжила атаки на российскую энергетическую инфраструктуру, по словам Риа; атаковала станцию учета газа Суджа в пятницу и почти уничтожила ее; после этого Украина заявила, что Россия провела атаку.

- Вице-премьер Украины подтвердил, что Украина получила новый проект американской сделки по добыче полезных ископаемых.

Геополитика: другой

- По данным SCMP, CK Hutchison Holdings (0001 HK) не будет продолжать ожидаемое подписание сделки на следующей неделе по продаже своих двух стратегических портов на Панамском канале.

- Госсекретарь США Рубио предупредил, что если Венесуэла нападет на Гайану или Exxon (XOM), для них это будет очень плохой день. Также сообщалось, что президент Гайаны договорился с США о дальнейшей интеграции производства энергии после встречи с госсекретарем США Рубио.

- Министр обороны США Хегсет заявил во время визита на Филиппины, что он и президент США Трамп хотят выразить железную приверженность договору о взаимной обороне и очень привержены альянсу, дружбе и сотрудничеству между Филиппинами и США. Хегсет добавил, что друзья должны стоять плечом к плечу, чтобы сдержать конфликт и обеспечить свободу судоходства в Южно-Китайском море, и отметил, что сдерживание необходимо во всем мире, но особенно в этом регионе, учитывая угрозы со стороны коммунистических китайцев. Позже Хегсет объявил, что они удваивают партнерство между США и Филиппинами и договорились о следующих шагах по восстановлению сдерживания в Индо-Тихоокеанском регионе с США для развертывания передовых возможностей на Филиппинах.

США Расписание событий

- 08:30: февраль PCE Индекс цен MoM, est. 0.3%, prior 0.3%

- Февраль PCE Индекс цен YoY, est. 2.5%, prior 2.5%

- Февраль. Индекс цен MoM, est. 0.3%, prior 0.3%

- Февраль. Индекс цен YoY, est. 2.7%, prior 2.6%

- 08:30: Feb. Personal Income, est. 0,4%, prior 0,9%

- Feb. Personal Spending, est. 0.5%, prior -0.2%

- Feb. Real Personal Spending, est. 0,3%, prior -0,5%

- 09:00: Bloomberg March Экономический обзор США

- 10:00: Март U. of Mich. Чувства, est. 57.9, prior 57.9

- March U. of Mich. Current Conditions, est. 63.5, prior 63.5

- Март У. из Миха. Ожидания, est. 54.1, prior 54.2

- Март У. из Миха. 1 Yr Инфляция, est. 4,9%, предшествующая 4,9%

- March U. of Mich. 5-10 Yr Inflation, est. 3,9%, prior 3,9%

- 11:00: Март Федеральные службы Канзас-Сити Актив, до 2

Джим Рид из DB завершил ночную обертку

Вчера рынки испытывали трудности, поскольку опасения по поводу тарифов оставались в центре внимания инвесторов, и беспокойство росло в преддверии крайнего срока для взаимных тарифов 2 апреля. Примечательно, что несколько автопроизводителей пострадали, учитывая 25-процентное тарифное объявление в среду вечером. Но в более широком смысле появились признаки того, что инвесторы все больше обеспокоены стагфляционными последствиями. Действительно, вчера инфляционный своп США в 1 год (+9,1 млрд.) достиг 2-летнего максимума в 3,11%, даже несмотря на то, что реальная доходность по 2-летним казначейским облигациям (-11,1 млрд.) упала до самого низкого уровня с августа 2022 года на 0,73%. Это сочетание повышенной неопределенности роста и инфляционных опасений привело к тому, что цены на золото достигли нового рекорда закрытия в размере 3057 долларов США за унцию вчера, и в одночасье они увидели дальнейший рост до 3074 долларов США за унцию.

Что касается последних 24 часов, один из главных опасений заключается в том, что взаимные тарифы могут привести к большому витку эскалации за пределами первоначальных тарифов США. Например, незадолго до того, как мы отправились вчера в прессу, президент Трамп сказал в посте, что если ЕС будет работать с Канадой, «чтобы нанести экономический ущерб США, на них обоих будут размещены крупномасштабные тарифы, намного большие, чем в настоящее время запланировано». Премьер-министр Японии Исиба заявил, что «мы должны рассмотреть соответствующие ответы, и, естественно, все варианты находятся на столе». Премьер-министр Канады Карни заявил, что созвал комитет кабинета министров по отношениям между Канадой и США «в ответ на нападение президента Трампа на наших рабочих и нашу промышленность». Карни сказал, что «ничего не обсуждается», но канадское правительство ответит, исходя из того, что США сделают 2 апреля.

На этом фоне автопроизводители вчера боролись, причем Ford (-3,88%) и General Motors (-7,36%) потеряли значительные позиции. В Европе объявление о тарифах означало, что индекс автомобилей и запчастей STOXX упал на -1,09% до нового двухмесячного минимума. Тарифная неопределенность также привела к более широкому снижению акций: S&P 500 (-0,33%) и STOXX 600 (-0,44%) потеряли позиции во второй день подряд. И с учетом того, что осталось всего два рабочих дня Q1, S&P 500 находится на пути к своему первому квартальному снижению за шесть кварталов, потеряв -3,20% с начала года.

Тарифы также означали, что казначейские облигации США столкнулись с несколькими препятствиями, особенно с тем, что инвесторы перешли к цене в условиях большей инфляции. Фактически, к концу, доходность 10 лет (+1,1bps) была до месячного максимума 4,36%, как и доходность 30 лет (+2,1bps) на 4,72%. Напротив, опасения по поводу влияния роста привели инвесторов к более резкому снижению ставок ФРС в этом году, а доходность за 2 года упала на -2,6 б/с до 3,99%, даже несмотря на рост безубыточности инфляции. В свою очередь, это означало, что кривая доходности 2s30s поднялась до самого крутого уровня за последние 3 года. И эта картина была очевидна в других местах, с немецкой кривой доходности 2s30s также до самой крутой с июля 2022 года, на 106 б/с.

Несмотря на слабость ключевых активов, вчера фактически принес респектабельный набор экономических данных США, которые продолжали указывать в сторону от резкого замедления. Например, недельные первоначальные требования по безработице были на уровне 224 тыс. за неделю, заканчивающуюся 22 марта (против 225 тыс. ожидаемых), что означает, что по-прежнему не было явных признаков ухудшения ситуации на рынке труда. В то же время мы также получили третью оценку ВВП Q4, которая была пересмотрена в сторону повышения на десятую, и сейчас показывает годовой темп роста +2,4%. Таким образом, он продолжил недавнюю тему, в соответствии с которой жесткие данные все еще сохраняются, даже если некоторые опросы указывают на более слабую производительность.

Здесь, в Великобритании, позолоты были распроданы после весеннего заявления правительства, а доходность 10 лет (+5,1 фунта) выросла больше, чем вчерашние глобальные аналоги. Рост поднялся до 4,78%, что является самым высоким уровнем с середины января, в то время как реальная доходность 10 лет (+2,7 млрд. Таким образом, это добавило опасений, что правительство должно будет объявить о дальнейшем ужесточении налогово-бюджетной политики в конце этого года, чтобы сохранить их в рамках своих фискальных правил, потенциально повторяя модель из Весеннего заявления, где более высокая доходность и более низкий рост стерли финансовый зазор. Как напоминание, наш британский экономист (см. здесь) считает, что вероятное снижение темпов экономического роста в конце года приведет к дальнейшей фискальной консолидации.

В других странах Европы суверенные облигации росли, поскольку инвесторы больше беспокоились о негативном влиянии тарифов на рост. Это привело к тому, что инвесторы увеличили вероятность дальнейшего снижения ставок ЕЦБ, а сумма дальнейших сокращений, оцененных к декабрю, выросла на +2,8 млрд. А в свою очередь, доходность упала по кривой, причем те, на 10yr bunds (-2,2bps), OATs (-2,2bps) и BTPs (-1,8bps), все движутся ниже.

Ночью в Азии основные фондовые индексы столкнулись с значительными потерями: Nikkei (-2,34%) и KOSPI (-2,14%). В Японии этому не способствовал отчет Токийского индекса потребительских цен за март, который оказался сильнее, чем ожидалось, на уровне +2,9% (против +2,7%). Кроме того, показатель без учета свежих продуктов питания и энергии вырос до +2,2% (против +1,9%), что является самым сильным показателем за год. В свою очередь, это добавило импульс для дальнейшего повышения ставок со стороны BoJ, и сегодня утром японская иена укрепилась на 0,10% по отношению к доллару США. В других странах Азии Hang Seng (-0,85%), Shanghai Comp (-0,65%) и CSI 300 (-0,42%) также понесли убытки.

На следующий день, и есть несколько выпусков данных, на которые стоит обратить внимание. В США инфляция PCE за февраль, а также окончательный индекс потребительских настроений Мичиганского университета за март. Между тем в Европе мы получим французские и испанские флеш-печати индекса потребительских цен за март, а также немецкую безработицу за март и розничные продажи в Великобритании за февраль. Из центральных банков мы узнаем о Барре и Бостике ФРС, а также о Нагеле и Мюллере из ЕЦБ.

Тайлер Дерден

Фри, 03/28/2025 - 08:26