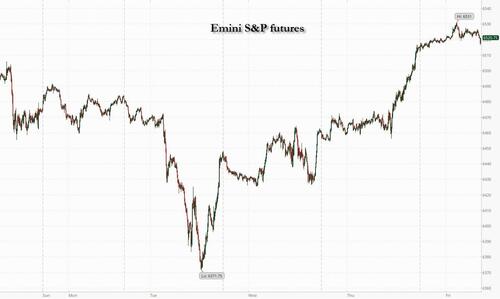

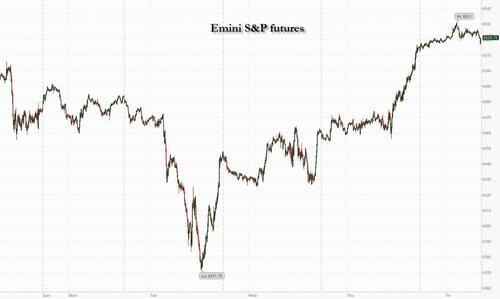

Фьючерсы продолжают расти до рекордных территорий перед отчетом о занятости

Фьючерсы на акции США выше в NFP, растут после сильных результатов Broadmcom и оптимизма, что отчет о рабочих местах в пятницу заложит основу для ФРС, чтобы возобновить снижение процентных ставок в этом месяце. В 8:00 фьючерсы на S&P 500 выросли на 0,1%, достигнув нового рекордного максимума, но снизились до лучших уровней сессии. Контракты Nasdaq выросли на 0,5%. На предрыночных торгах Broadcom сплотился более чем на 9% после заключения соглашения с OpenAI о создании чипа искусственного интеллекта. Tesla выросла на 2% после того, как совет директоров предложил потенциальный пакет выплат на 1 триллион долларов для Илона Маска. США Казначейские облигации мало изменились, а доходность за два года оказалась на самом низком уровне почти за год. Доллар достиг самого слабого показателя на этой неделе. Сырьевые товары смешиваются: нефть и базовые металлы ниже, в то время как золото и агс в основном выше.

В дорыночной торговле акции Mag 7 смешанные (Tesla +2%, Meta Platforms +0,3%, Microsoft +0,2%, Apple -0,1%, Amazon -0,3%, Alphabet -0,1%, Nvidia -0,8%), поскольку Broadcom (AVGO) взлетает на 11% после того, как производитель чипов, как говорят, помогает OpenAI проектировать и производить ускоритель искусственного интеллекта с 2026 года. В отчете также говорится, что перспективы искусственного интеллекта значительно улучшатся в 2026 финансовом году.

- Криптовалютные акции выросли с ростом цен на биткойн и эфир, поскольку более широкие рынки растут в надежде, что данные о рабочих местах в США в пятницу увеличат шансы на снижение процентной ставки Федеральной резервной системы в конце этого месяца. Coinbase (COIN) +1,2%, Riot Platforms (RIOT) +1,8%, Bitdeer Technologies (BTDR) +2,7%

- BioNTech ADR (BNTX) набирает 10% после того, как производитель лекарств заявил, что экспериментальная терапия рака молочной железы на поздней стадии достигла своей основной конечной точки.

- Braze (BRZE) поднялся на 18%, поскольку компания, занимающаяся облачным программным обеспечением, превзошла свои прогнозы доходов во втором квартале и в третьем квартале. Аналитик из Needham отмечает, что ИИ является драйвером роста. .

- DocuSign (DOCU) выросла на 6,6% после того, как компания сообщила о результатах второго квартала, которые превзошли ожидания и повысили прогноз на весь год.

- Индекс Guidewire (GWRE) вырос на 14% после прогноза выручки за первый квартал выше средней оценки аналитиков.

- Lululemon (LULU) упал на 18% после снижения прогноза, разочаровав инвесторов третий квартал подряд, поскольку компания изо всех сил пытается оправдать высокие ожидания и сбалансировать тарифные расходы в сложной потребительской среде.

- Samsara (IOT) выросла на 12%, так как американская компания, занимающаяся разработкой программно-аппаратных платформ, повысила прогноз скорректированной прибыли за весь год.

Инвесторы сильно опережают сегодняшний отчет о несельскохозяйственных зарплатах, надеясь, что он поразит баланс более мягкого рынка труда, который расчистит путь для смягчения политики, не подрывая доверие к экономике. Большой сюрприз в любом направлении может привести к расшатыванию рынков.

Согласно прогнозам, заработная плата в августе вырастет примерно на 75 000 человек, что продлит четырехмесячную серию роста рабочих мест ниже 100 000 человек. Уровень безработицы вырос до 4,3%, что является самым высоким показателем с 2021 года (наш полный предварительный просмотр здесь). Рынок JPMorgan По оценкам Intel, вероятность того, что S&P 500 будет продвигаться после отчета о заработной плате, составляет более 90%. Хотя данные вряд ли повлияют на сентябрьское решение, более слабая, чем ожидалось, печать может усилить призывы к сокращению на 50 базисных пунктов. В то время как более мягкие цифры могут ненадолго разжечь опасения рецессии, банк отмечает, что реальный риск заключается в значительно более сильном, чем ожидалось, отчете.

«Сегодняшний релиз вряд ли покажет ту выраженную слабость, которая заставила бы ФРС ускорить свои планы смягчения,Макс Маккехни, стратег по глобальному рынку в JPMorgan Asset Management. "Вместо этого, Инвесторы должны сосредоточиться на уровне безработицы и росте заработной платы для более четкого понимания следующих шагов ФРС. "

В преддверии сегодняшнего отчета о заработной плате появилось множество данных, сигнализирующих о замедлении на рынке труда. Председатель ФРС Джером Пауэлл осторожно открыл дверь для первого снижения ставок на 2025 год в своей речи в Джексон-Хоуле, сославшись на риски для рабочих мест на фоне сохраняющейся инфляции.

Некоторые инвесторы осторожно подходят к выпуску после того, как недавние пересмотры показали значительно более слабый рост, чем сообщалось ранее. Корректировки в сторону понижения, опубликованные в июльском докладе, также привели к тому, что президент США Дональд Трамп уволил главу Бюро статистики труда, что вызвало обеспокоенность по поводу целостности данных в будущем. Растянутые оценки также выступают за сдержанность.

«Мы находимся в ключевой момент не только на росте и рынке труда, но и на инфляции», - сказал Патрик Бреннер, директор по инвестициям в Schroders Plc. «Рынок ценится за совершенство, и поэтому мы применяем выжидательный подход, получая прибыль от нашей позиции в капитале. "

Европейские акции растут третью сессию подряд, так как инвесторы ожидают ключевых данных о заработной плате в США позже в тот же день. Stoxx 600 вырос на 0,3% до 551,97 с FTSE 100, превосходящими европейских аналогов. CAC 40 отстает, ровно в день. Шахтеры, промышленники и технологии возглавили сектор. Голландский производитель чипового оборудования ASML выигрывает после обновления на UBS. Вот некоторые из самых важных событий пятницы:

- Акции ASML выросли на 2,9% после того, как UBS модернизировала фирму, чтобы купить у нейтральной, отметив, что факторы, которые привели к тому, что голландский производитель полупроводникового оборудования в прошлом году, теперь оцениваются в цене.

- Компания Hexagon получила 7,7% прибыли после того, как шведская фирма по промышленному дизайну и измерениям объявила о продаже своего подразделения по проектированию и проектированию (D&E) компании Cadence Design Systems за 2,7 млрд евро (3,2 млрд долларов).

- Berkeley Group выросла на 2,5%, так как застройщик заверил, что торговля была стабильной в течение первых четырех месяцев года. Также поднимаются пэры Персиммон, Тейлор Уимпи, Беллвей, Вистри, Барратт Редроу и Крест Николсон.

- Шестая прибыль составила 6,9% после того, как была инициирована с рекомендацией о покупке в UBS, при этом банк заявил, что рынок недооценивает побочные эффекты от лучшего управления флотом, а также прибыль от доли рынка США.

- Акции Ashmore упали на 15% после того, как годовые результаты менеджера по активам Великобритании пропустили оценки аналитиков.

- Акции Temenos упали на 14% после того, как швейцарский поставщик банковского программного обеспечения уволил генерального директора Жан-Пьера Брюларда, назвав финансового директора Такиса Спилиопулоса своим преемником и временным генеральным директором.

- Orsted упал на 2,2% после того, как разработчик ветряной электростанции сократил свою Ebitda, исключив прогнозы на весь год.

- Акции BioArctic упали на 13% после того, как аналитики Nordea сократили свою рекомендацию шведской компании по продаже биофармы, установив свою целевую цену на уровне Street-low.

Ранее на сессии азиатские акции выросли на пути к еженедельному авансу, чему способствовало восстановление китайских акций, а также бычьи настроения вокруг торговой сделки между США и Японией. Индекс MSCI Asia Pacific Index вырос на 1,2% на пятничной сессии, что должно завершиться выше на этой неделе. Китайский индекс CSI 300 вырос более чем на 2% после трехдневной распродажи. Акции в Гонконге, Японии, Южной Корее и Тайване также выросли. Китайские акции отскакивают назад, поскольку инвесторы обдумывают события недели, включая укрепление связей президента Си Цзиньпина с Индией и Северной Кореей, а также предложения по рыночной политике. Регуляторы рассматривают меры по сдерживанию скорости ралли на своем фондовом рынке, которые могут ввести более стабильный структурный рост. В другом месте в регионе Таиланд получил нового премьер-министра, а парламент избрал Анутина Чарнвиракула в пятницу. Фондовый индекс Таиланда достиг самого высокого уровня с середины августа. Акции в Индии торговались ниже, затянутыми фирмами информационных технологий.

В иностранной валюте индекс Bloomberg Dollar Spot снизился на 0,3%, сократив недельный прирост. Рынки почти полностью оценили снижение ставки ФРС в сентябре, а последующее снижение цементировано к концу года, согласно данным свопов, собранным Bloomberg.

В ставках казначейские облигации стабильны с доходностью, близкой к уровням закрытия четверга, поскольку инвесторы ждут августовских данных о заработной плате и потенциального влияния на ожидания по сентябрьскому решению FOMC. Доходность казначейства в этот день немного богаче, подкрепленная позолотами, где в начале лондонской сессии был замечен более широкий шаг, уплощающий быков. 10-летняя доходность торговли в США составляет около 4,15%, с позолотами, превосходящими 1 п.п. в секторе, и облигациями, торгующими в целом в очереди. В преддверии отчета о вакансиях, OIS, датированный ФРС, оценивает около 23 б.п. смягчения для сентябрьского заседания по политике. Для несельскохозяйственного изменения заработной платы, которое в июле составило 73 тыс., медианная оценка Bloomberg составляет 75 тыс., что соответствует количеству шепотов. Французские и британские облигации продвигались вперед, в то время как облигации мало изменились.

В сырьевых товарах WTI держалась около $63,44, а золото прибавило около $3-3548/унция. Биткоин прибавил еще 2%.

Сегодняшний список экономических данных США включает только августовский отчет о занятости в 8:30 утра. Спикерский лист ФРС пуст для сессии, а отключение внешних коммуникаций в преддверии решения о ставке 17 сентября начинается в субботу.

Рыночный снимок

- S&P 500 mini +0,2%

- Nasdaq 100 mini +0,5%

- Russell 2000 mini +0,1%

- Stoxx Europe 600 +0,2%

- DAX +0,1%

- CAC 40 мало изменился

- 10-летний Доходность казначейства мало изменилась на 4,16%

- VIX -0.1 баллов в 15.24

- Индекс доллара Bloomberg -0,3% на 1203,5

- евро +0,4% на $1,1692

- Сырая нефть WTI -0,3% при $63,32/баррель

Лучшие ночные новости

- Трамп подписал распоряжение о реализации торгового соглашения между США и Японией, введя 15% тариф на большинство импортных товаров. Пакт требует, чтобы Япония создала инвестиционный фонд в размере 550 миллиардов долларов США или повысила налоги. BBG

- На ужине в Белом доме лидеры Силиконовой долины, включая Марка Цукерберга, пообещали увеличить расходы на ИИ. Трамп заявил, что вскоре введет тарифы на импорт чипов, но освободит товары от таких компаний, как Apple, которые расширяют свои инвестиции в США. BBG

- Лиза Кук утверждал, что попытка Дональда Трампа уволить ее является прикрытием для его реального мотива — взятия под контроль ФРС. Она указала на решение суда, что предполагаемые опасения Трампа по поводу антисемитизма в Гарварде были «дымовой завесой», нацеленной на университет. BBG

- Лидеры Конгресса начинают формулировать краткосрочную сделку, чтобы избежать закрытия правительства 10/1, но обеим сторонам еще предстоит многое сделать в ближайшие недели. Нью-Йорк

- Китайские инвесторы заняли рекордные $322 млрд, чтобы купить акции в этом году, но резкие корректировки на этой неделе и усиление контроля со стороны регулирующих органов, чтобы охладить перегретые рынки, теперь заставляют их нервничать по поводу ставок с использованием заемных средств. В то время как риски для более широкой финансовой системы Китая были повышены в течение нескольких месяцев из-за дефляции в экономике и постоянного долгового кризиса, недавние действия фондовых инвесторов могут усилить давление. РТС

- Номинальная заработная плата в Японии выросла более чем на 4,1% в июле по сравнению с годом ранее, что является самым быстрым показателем за семь месяцев. Отдельно префектуры по всей стране повысят минимальную почасовую заработную плату на рекордные 6,3%. BBG

- Розничные продажи в Великобритании выросли в начале третьего квартала, что является стимулом, поскольку страна надеется получить некоторый импульс в своей вялой экономике. Розничные продажи составили +0,5% М/М (по сравнению с улицей +0,3%). WSJ

- Немецкие заводские заказы неожиданно упали в июле, поскольку более слабые иностранные заказы отразили хрупкий экспортный рынок на фоне возросших торговых барьеров. Заказы на фабрику поступили на уровне -2,9% М/М (по сравнению с улицей +0,5%). WSJ

- Трамп должен подписать в пятницу приказ о переименовании Министерства обороны в Военное министерство, по словам чиновника Белого дома. Тем не менее, репортер CBS News отметил, что президент Трамп подписал распоряжение о переименовании Министерства обороны в Министерство войны, что это будет вторичный титул, поскольку для официального изменения названия требуется Акт Конгресса.

- Спикер Палаты представителей США Джонсон в интервью Punchbowl несколько расширил субсидии Obamacare, срок действия которых истекает в конце 2025 года.

- Болельщик из ФРС (2025) сказал, что рынок труда может ухудшаться, а инфляция может набирать обороты, в то время как он добавил, что из-за неопределенности есть немного времени, и что ставки являются лучшими показателями для рынка труда, чем необработанный рост рабочих мест. Гулсби также прокомментировал, что влияние тарифов на повышение цен зависит от сектора, и отметил, что сентябрьское заседание ФРС - это живое совещание, но он не решился.

Торговля/тарифы

- Президент США Трамп сказал, что он будет устанавливать тарифы на чипы «очень скоро», что будет «довольно существенным», но дал понять, что Apple и другие будут в безопасности во время его ужина с техническими руководителями в Белом доме в четверг.

- Президент США Трамп, как сообщается, готовится начать североамериканские торговые переговоры и публичные консультации по ключевой торговой сделке США с Мексикой и Канадой, что станет первым актом вероятного длительного и спорного обзора.

- Белый дом заявил, что президент США Трамп подписал исполнительный указ, официально реализующий торговое соглашение между США и Японией, в то время как он добавил, что Япония работает над ускоренным осуществлением 75-процентного увеличения закупок риса в США, и США будут применять базовый 15-процентный тариф почти на весь японский импорт. Позже сообщалось, что Япония и США выпустили меморандум о взаимопонимании по планам на $550 млрд с инвестициями, которые будут сделаны до 19 января 2029 года.

- Премьер-министр Японии Исиба подтвердил, что они будут работать над тем, чтобы минимизировать влияние на экономику и занятость, в то время как он добавил, что тарифное соглашение между США и Японией очень значимо и важно выполнять соглашение искренне и быстро.

- Главный торговый переговорщик Японии Аказава сказал, что Япония согласилась выступить с совместными заявлениями по запросу США, и они подписали меморандум о взаимопонимании по инвестиционному пакету Японии. Аказава сказал, что с 22 июля ничего не изменилось в отношении инвестиционного пакета в размере 550 миллиардов долларов США, и в измененном исполнительном приказе не упоминается лечение наиболее благоприятствуемой нации для фармации и чипсов. Кроме того, он сказал, что их позиция о том, что дополнительные тарифы сами по себе прискорбны, остается неизменной, а также заявил, что более низкие тарифы на автомобили вступят в силу в течение двух недель.

- Anthropic прекращает продажу услуг ИИ большинству китайских групп и пытается ограничить способность Пекина использовать свои технологии в интересах военных и разведывательных служб Китая, в то время как политика Anthropic также будет применяться к противникам США, включая Россию, Иран и Северную Корею.

- Индийская нефть пропускает американскую нефть и покупает нигерийскую и ближневосточную нефть через тендер, согласно источникам Reuters.

- Швейцарская экономика Министр намерен посетить США в эти выходные, сообщает EconomieSuisse.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в основном получили свои сигналы от прибыли на Уолл-стрит, где участники переварили показатели мягкого труда и голубиной ФРС выступают перед сегодняшним отчетом NFP. ASX 200 был отмечен более высокими показателями в сфере недвижимости, технологий и потребительских услуг, хотя рост был ограничен секторами, связанными с сырьевыми товарами, потребительскими товарами и коммунальными услугами на другом конце спектра. Nikkei 225 сплотился на открытом рынке и ненадолго вернулся к уровню выше 43 000 после того, как президент США Трамп подписал исполнительный указ об официальном выполнении американо-японской торговой сделки, в которой США будут применять базовый 15%-й тариф почти на весь японский импорт, хотя некоторые выгоды были парированы на фоне более твердой иены и ускорения денежных поступлений от рабочей силы. Hang Seng и Shanghai Comp соответствовали конструктивному настроению после недавних обещаний поддержки, связанных с технологиями, Пекином и DeepSeek, нацеленных на выпуск агента ИИ к концу года, в то время как в отчетах также отмечается, что PBoC может обеспечить достаточно ликвидности в этом месяце и что города в Китае, как говорят, изучают новую тактику покупки непроданных домов.

Лучшие азиатские новости

- По данным China Securities Journal, в этом месяце PBoC может влить достаточно большую ликвидность на денежные рынки.

- Премьер-министр Японии Исиба заявил, что собирается составить экономический пакет этой осенью.

Европейские биржи (STOXX 600 + 0,3%) открылись по всем направлениям, но немного снизились по сравнению с лучшими уровнями в утренней торговле. В настоящее время в Европе по-прежнему наблюдается положительная картина, но она находится на самом высоком уровне. Европейские секторы имеют положительную предвзятость, а с широтой рынка к нижней части довольно узкий. Базовый Ресурсы занимают первое место, опираясь на силу базовых цен на металлы. Техника идет в ногу со временем, а сектор подпитывается тремя факторами: 1) сильные результаты Broadcom, 2) обновление брокера для STMicroelectronics, 3) обновление брокера для ASML. ASML был обновлен до Buy from Neutral в UBS и получил 13-процентное повышение PT. Аналитики ссылаются на недавнюю недоработку и отмечают, что «зависание» от Китая хорошо понимают инвесторы.

Лучшие европейские новости

- Рост ВВП Германии вырастет на 0,2% в 2025 году (до этого он составлял 0,3%); рост составит 1,7% в 2026 году и 1,8% в 2027 году через DIW.

Форекс

- После вчерашнего устойчивого показа вслед за показателями мягкого труда DXY находится на заднем плане в преддверии августовского отчета о заработной плате. Для сегодняшнего выпуска прогнозируется умеренный рост заработной платы до 75 тыс. с 73 тыс. и рост уровня безработицы до 4,3% с 4,2%. DXY опустился ниже вчерашнего корыта @ 98.08 и сидит вокруг своего 50DMA в 98.05.

- В настоящее время EUR использует преимущества более слабого доллара США. Новостной поток, окружающий еврозону, является легким во время сегодняшней торговли, и поэтому доллар, вероятно, будет в центре внимания для EUR / USD. Трейдеры осознают политический риск Франции в начале следующей недели, и в понедельник премьер-министр Байру должен провести вотум доверия. Рынки ставок в подавляющем большинстве ожидают от него поражения. Рабочие места рекламировали движение в сторону 90 б/с (2024 пик) в случае, если Bayour потерпит поражение с риском предприятия до 100 б/с, если будут назначены новые выборы. Последующее поступление в евро может быть ограничено надвигающимся решением ЕЦБ по ставке и сопутствующими макропрогнозами. EUR/USD поднялся выше 50DMA на 1,1664 с чистым воздухом до отметки 1,17.

- USD / JPY приблизился к уровню 148,00 к снижению после смешанных данных, включая более высокие, чем ожидалось, денежные доходы от рабочей силы, которые показали самые быстрые темпы роста за семь месяцев, в то время как реальные денежные доходы неожиданно выросли впервые за семь месяцев. На торговом фронте Белый дом заявил, что президент США Трамп подписал исполнительный указ, официально реализующий торговое соглашение между США и Японией. На торговом фронте Белый дом заявил, что президент США Трамп подписал исполнительный указ, официально реализующий торговое соглашение между США и Японией. Премьер-министр Японии Исиба подтвердил, что будет работать над минимизацией воздействия на экономику. Для USD / JPY мягкий отпечаток NFP может привести к тому, что пара потеряет опору на рукоятке 148 и направится к минимуму в четверг на 147,78.

- GBP является более твердым по сравнению с долларом США, но не показывает больших результатов по сравнению со сверстниками, несмотря на лучший, чем ожидалось, рост розничных продаж в Великобритании. Комментируя релиз, Pantheon Macroeconomics отмечает, что ONS внесла серьезные изменения в розничные продажи сегодня, исправив сезонные факторы. Таким образом, розничные продажи H1 были более мягкими, чем первоначально предполагалось. Для Банка Англии, после данных и появления MPC перед TSC в начале недели, Investec теперь ожидает, что банковская ставка останется на уровне 4,00% в течение оставшейся части года. Кабель затмил лучшее в четверг на 1,3460 и теперь смотрит на 50DMA на 1,3477.

- Антиподы более устойчивы по отношению к доллару США и находятся на вершине списка лидеров G10 в течение недели AUD / USD и NZD / USD. Свежие макро-драйверы из Австралии и Новой Зеландии отсутствуют, и поэтому судьбы обеих пар, вероятно, будут определяться событиями в штате и более широкой динамикой риска.

- CAD немного сильнее по сравнению с долларом США в преддверии отчетов о рынке труда в Канаде и США, которые должны быть представлены в 13:30 BST. Вполне вероятно, что последний доставит наибольший источник тяги для пары.

Фиксированный доход

- UST содержатся в NFP. Держаться в очень тонкой полосе от 112-28 до 113-00, но на высоте WTD и комфортно выше отметки открытия недели 112-15 +. Ожидается, что в августе NFP вырастет до 75 тыс. (до 73 тыс.), хотя изменения в сериале, несомненно, привлекут внимание, особенно после того, как Трамп сменил главу BLS.

- OATs более тверды, считая до голосования доверия в понедельник. Базовым остается то, что премьер-министр Байру проиграет. После этого президент Макрон, вероятно, попытается назначить нового премьер-министра в попытке сблизить центристский блок и левых; нынешний министр финансов Ломбард является потенциальным кандидатом. Смещение спреда OAT-Bund 10yr, вероятно, еще больше расширяется, хотя падение самого Bayrou, вероятно, уже оценено на этом этапе.

- Бунды торгуются в соответствии с UST. Специфика освещения EZ, помимо дополнительных обновлений (понижений) к прогнозу роста Германии от отечественных органов. В других странах Китай объявил о предварительных антидемпинговых мерах в отношении ЕЗ, хотя это не имело заметного эффекта. В настоящее время в верхней части 128,52-74 полосы, на свежем максимуме WTD и с учетом 128,81 и 128,87 с прошлой недели.

- Потолки превосходят, чуть более 40 клещей по 90,65-87 параметрам. Несмотря на более сильные, чем ожидалось, показатели розничной торговли в Великобритании за июль, пересмотренные данные ONS YTD сократили среднемесячный показатель H1 на 10 б/с. Пересмотры, которые, казалось бы, дали некоторый бычий импульс для Gilts. Хотя, в конечном счете, пересмотр вряд ли изменит траекторию Банка Англии, и сила может быть просто больше случаем, когда Gilts продолжает движение, наблюдаемое в последние несколько дней, и парирует некоторое недавнее давление, вызванное фискальными колебаниями.

Товары

- Фьючерсы на сырую нефть были ниже, но теперь плоские после недавних спадов и сообщений о том, что ОПЕК-8 обдумывает еще один рост добычи на встрече в воскресенье, в то время как спросу также не помогло неожиданное накопление в еженедельных запасах сырой нефти. В геополитике российский Кремль говорит, что следующий раунд переговоров президента России Путина и президента США Трампа возможен в ближайшем будущем. Это следует из заявления Трампа о том, что он поговорит с Путиным, чтобы урегулировать войну на Украине. В настоящее время WTI находится в диапазоне 63,04-63,42/bbl, в то время как Brent находится в диапазоне 66,59-66,97/bbl.

- Спотовое золото держится на плаву в диапазоне торговли после вчерашнего бокового ценового действия и с отчетом NFP на горизонте. Спотовое золото находится в диапазоне $ 3 540,01-3 561,28 / унция на момент написания, вчерашний диапазон между $ 3 511,75-3 564,15 / унция, и с рекордно высоким набором в среду на уровне $ 3 578,66 / унция.

- Фьючерсы на медь неуклонно растут вместе с главным образом положительным аппетитом к риску в Азиатско-Тихоокеанском регионе, а затем в Европе. Медь 3M LME остается ниже 10 000 долларов США после недавнего повышения уровня. В настоящее время контракт торгуется в диапазоне 9 895,30-9 991,45 долларов США в ожидании отчета о рабочих местах в США.

- Заместитель премьер-министра России Новак заявил, что ОПЕК-8 сейчас не обсуждает увеличение добычи и пока не определена повестка дня предстоящего заседания ОПЕК+, при этом он добавил, что следует учитывать текущие рыночные условия и прогнозы. Новак также заявил, что сделка ОПЕК+ показывает свою эффективность и уровень реализации сделки ОПЕК+ составляет 102% в январе-августе.

- Производители алюминия ищут премии в размере 98-103 долларов США в октябре-декабре в переговорах с Японией, что на 5-9% ниже уровня текущего квартала, сообщает Reuters со ссылкой на источники.

Геополитика: Украина

- Российский Кремль заявил, что следующий раунд переговоров президента России Путина и президента США Трампа возможен в ближайшем будущем через Риа

- Президент США Трамп заявил, что в ближайшем будущем он поговорит с президентом России Путиным, и они собираются урегулировать войну на Украине.

- Песков заявил, что гарантии безопасности для Украины не могут быть предоставлены иностранными военными контингентами, в то время как Кремль заявил, что уровень российской переговорной команды с Украиной уже достаточно высок, и необходимо проделать огромную работу, прежде чем может состояться встреча между Россией и Украиной на более высоком или самом высоком уровне.

- Президент России Путин заявил, что «у нас есть открытый диалог с президентом США Трампом»; он еще не говорил с Трампом. Россия исходит из того, что военные контингенты на Украине будут законными целями для ударов и не видит смысла в их размещении, если будет достигнуто мирное соглашение. «Мы готовы к саммиту с Украиной, пожалуйста, приезжайте в Россию, мы обеспечим безопасность», — сказал он.

- Иранская делегация будет сегодня в Вене на переговорах с МАГАТЭ через Нормана.

- Комиссар ЕС по энергетике говорит, что если будет заключено мирное соглашение между Россией и Украиной, «мы все равно не должны возвращаться к российской энергетике», добавив, что это не временная санкция. На следующей неделе состоится встреча с министром энергетики США для обсуждения торговой сделки.

- Президент Украины Зеленский говорит, что он говорил с Рютте НАТО, работа по обеспечению безопасности должна быть ускорена.

Геополитика: другой

- Военные Южной Кореи, Японии и США проведут совместные учения по воздушной, морской и киберзащите с 15 сентября.

- Лидер Северной Кореи Ким Чен Ын вернулся в Северную Корею после саммита с президентом Китая Си Цзиньпином, а Ким Чен Ын рассказал Си об укреплении стратегического сотрудничества и защите общих интересов в международных и региональных вопросах. Кроме того, лидеры обменялись откровенными мнениями об укреплении высокопоставленных стратегических коммуникаций, и Ким сказал, что Северная Корея продолжит поддерживать Китай в защите его суверенитета, территории и интересов развития.

- Госсекретарь США Рубио объявил о новой политике визового ограничения США и ограничит американские визы для граждан Центральной Америки, которые действуют от имени Китая.

- Американские и тайваньские военные провели секретные переговоры на Аляске.

- Министерство обороны США заявило, что два венесуэльских военных самолета пролетели возле судна ВМС США в международных водах.

Календарь событий США

- 8:30 утра: Aug Change in Nonfarm Payrolls, est. 75k, prior 73k

- 8:30 утра: Aug Change in Private Payrolls, est. 75k, prior 83k

- 8:30 утра: Aug Change in Manufact. Оплата труда, est. -5k, prior -11k

- 8:30 утра: Aug Average Hourly Earnings MoM, est. 0.3%, prior 0.3%

- 8:30 утра: Aug Average Hourly Earnings YoY, est. 3,8%, prior 3,9%

- 8:30 утра: уровень безработицы в августе, est. 4.3%, prior 4.2%

Джим Рид из DB завершил ночную обертку

Сегодня мы видим первый из трех больших дней для рынков в ближайшие девять рабочих дней. US Payrolls сегодня, US CPI в следующий четверг, а затем решение FOMC в следующую среду. В преддверии сегодняшнего начала этой гонки рынки показали высокие показатели за последние 24 часа, после того как мягкие данные привели к тому, что инвесторы все больше убеждались в том, что ФРС снизит ставки в этом месяце. Эти отпечатки указывают на растущую слабость на рынке труда США, что имеет большое значение, учитывая, что отчет о занятости в прошлом месяце был неожиданно плохим. Таким образом, облигации увидели широкое ралли по обе стороны Атлантики, а доходность 2-летнего казначейства (-2,9 б/с) даже закрылась на 11-месячном минимуме в 3,59%. В свою очередь, перспектива неизбежного снижения ставок подняла акции, а S&P 500 (+0,83%) закрылся на новом рекордном максимуме.

С точки зрения этого отчета о рабочих местах, наши американские экономисты ожидают, что несельскохозяйственная заработная плата достигнет +100 тыс. в августе, поднявшись с показателя +73 тыс. в июле, при этом уровень безработицы останется на уровне 4,2%. Тем не менее, пересмотр будет иметь огромное значение после того, как в прошлом месяце был отмечен самый большой спад за последние 5 лет по сравнению с предыдущими двумя месяцами. Как вы, несомненно, помните, это способствовало тому, что глава BLS Эрика Макинтариф потеряла работу через несколько часов после освобождения. Предполагаемый кандидат Э.Дж. Антони еще не был утвержден Сенатом, и ожидается, что слушания состоятся в этом месяце. После отчета в прошлом месяце вся картина устойчивости рынка труда после Дня освобождения была внезапно подорвана, и текущие данные показывают, что заработная плата выросла всего на 19 тыс. в мае и 14 тыс. в июне. Таким образом, как 3-месячная, так и 6-месячная средняя заработная плата находится на самом низком уровне этого экономического цикла — +35 тыс. и +81 тыс. соответственно. Однако такие цифры могут по-прежнему отражать жесткий рынок труда, поскольку наши экономисты считают, что из-за подавления иммиграции и увеличения депортаций уровень безубыточности заработной платы, который поддерживает стабильный уровень безработицы, теперь может составлять до 50 000 в месяц.

В преддверии большого тиража колебания на рынке труда получили большую популярность вчера, поскольку отчет ADP о частных платежных ведомостях был немного слабее, чем ожидалось в августе, на уровне +54 тыс. (против +68 тыс.). Спустя 15 минут мы обнаружили, что недельные первоначальные заявления о безработице достигли 10-недельного максимума в 237 тыс. за неделю, заканчивающуюся 30 августа (против 230 тыс. ожидаемых). Справедливости ради следует отметить, что в индексе услуг ISM произошел отскок, который вырос до 6-месячного максимума в 52,0 (против 51,0). Но даже там компонент занятости все еще находился на сжатой территории в 46,5. Поэтому, когда дело дошло до рынка труда, было трудно создать позитивный нарратив из вчерашних выпусков.

Все это помогло подпитывать ралли облигаций, при этом инвесторы увеличили свои ожидания по снижению ставок ФРС в ближайшие месяцы. Например, количество сокращений, оцененных к совещанию в июне 2026 года, выросло +3,8 б/с почти на 113 б/с. А это, в свою очередь, помогло снизить доходность казначейских облигаций по всей кривой, при этом доходность 2 года (-2,9bps) на 11-месячном минимуме 3,59%, в то время как доходность 10yr (-5,6bps) достигла 5-месячного минимума 4,16%. За последние пару дней рынок был менее обеспокоен инфляцией, но цены на платную составляющую услуг ISM вчера оставались на очень высоком уровне 69,2, даже если они были на три десятых меньше, чем ожидалось, и на семь десятых ниже, чем в прошлом месяце. Посмотрите на мой CoTD со вчерашнего дня, почему это все еще является потенциальным тревожным признаком для будущего ИПЦ, даже если платные цены более волатильны.

Эти инфляционные опасения поддержал президент ФРС Кливленда Хаммак, один из ястребов FOMC, который сказал, что «инфляция все еще слишком высока, и мы движемся в неправильном направлении», и повторил, что она не видит оснований для сентябрьского снижения ставки. В отличие от этого, президент ФРС Нью-Йорка Уильямс сказал, что опасения на рынке труда возросли по сравнению с опасениями по поводу инфляции, и что «станет целесообразным» со временем снижать процентные ставки, хотя он не прокомментировал точные сроки.

Вчера также состоялись слушания по утверждению в Сенате Стивена Мирана о вступлении в Совет управляющих ФРС, что является важным, учитывая опасения инвесторов по поводу независимости ФРС. В своих показаниях Миран сказал, что «если меня подтвердят на этой роли, я буду действовать независимо, как это всегда делает Федеральная резервная система». Мирана также допрашивали о его намерении взять отпуск, но сохранить его нынешний CEA. Роль председателя, поскольку он заполняет оставшуюся часть губернаторского срока, истекающего в январе, хотя он сказал, что уйдет в отставку со своего поста в CEA, если будет выдвинут на более долгосрочную роль в ФРС. Отдельно мы слышали, что Министерство юстиции США начало уголовное расследование в отношении того, совершала ли губернатор ФРС Лиза Кук мошенничество с ипотекой. Это происходит, когда мы ожидаем услышать, удастся ли Куку получить временный судебный приказ, блокирующий ее увольнение.

В целом, это обеспечило сильный фон для акций, поскольку инвесторы стали все более уверенными в том, что ФРС снизит ставки через пару недель. Это помогло вывести S&P 500 (+0,83%) и Magnificent 7 (+1,31%) на новые рекордные максимумы. Все Mag-7 были выше в тот день, во главе с Amazon, который подскочил на 4,29% после того, как Business Insider сообщил, что он тестирует новое программное обеспечение для рабочего пространства на основе искусственного интеллекта. Ночью FT сообщает, что Open AI объединяется с Broadcom для производства нового чипа ИИ, чтобы конкурировать с Nvidia. Поэтому будет интересно посмотреть, создаст ли это конкуренцию Nvidia в среднесрочной перспективе. Сам Broadcom опубликовал радужный прогноз выручки и вырос на 4,6% в расширенной торговле. Фьючерсы Nasdaq выросли на 0,35% за ночь, а эквивалент S & P вырос примерно вдвое.

Переключение континентов, и внимание все больше обращается к Франции, так как вотум доверия проводится в понедельник в Национальном собрании. Мы должны услышать результаты после 5 вечера по местному времени. Объявление о голосовании несколько дней назад привело к значительным опасениям рынка, поскольку инвесторы опасались длительного приступа нестабильности, который еще больше затруднит ужесточение налогово-бюджетной политики. Но с тех пор французские активы стабилизировались в последние дни, поскольку теперь ожидается поражение, учитывая позиции различных сторон, а это означает, что перспектива поражения сама по себе больше не стимулирует движение рынка. Действительно, французские OAT вчера превзошли свои показатели, с доходностью 10 лет до 3,49%, что было больше, чем снижение для Bunds (-2,1bps) и BTPs (-4,4bps). Таким образом, 10-й франко-германский разброс снизился до 77 б/с, что является самым низким показателем за последние полтора месяца. STOXX 600 вырос на 0,61%.

В Азии китайские акции восстановили некоторые из вчерашних убытков, которые возникли из-за опасений регуляторного ограничения, причем CSI (+0,92%), Hang Seng (+0,62%) и Shanghai Comp (+0,35%) все выше. В других странах Nikkei (+0,64%) также торгуется выше после подписания президентом Трампом указа, который вводит торговое соглашение с Японией, в соответствии с которым США введут максимальный тариф в размере 15% на большинство своих продуктов. В другом месте S&P/ASX 200 (+0,41%) опирается на свой предыдущий прирост сессий, а KOSPI (+0,08%) борется за импульс после того, как увидел приличный прирост в предыдущих трех сессиях.

Возвращаясь в Японию, номинальная заработная плата увеличилась на +4,1% в годовом исчислении (по сравнению с ожидаемым +3,0%), что является самым быстрым ростом за семь месяцев в июле и ускорением с пересмотренного роста на +3,1% в июне. Реальная заработная плата неожиданно выросла в первый раз в этом году, увеличившись на +0,5% в годовом исчислении в июле (против ожидаемого -0,6%), в отличие от пересмотренного снижения на -0,8% в предыдущем месяце, тем самым укрепив аргумент для Банка Японии рассмотреть повышение ставки в ближайшие месяцы. Кроме того, расходы домашних хозяйств выросли на 1,4% в годовом исчислении в июле (по сравнению с ожидаемыми + 2,3%), по сравнению с ростом на + 1,3% в предыдущем месяце.

Заглядывая в будущее, главным событием сегодня станет отчет о занятости в США за август. Между тем, в Европе данные включают заказы немецких заводов и розничные продажи в Великобритании за июль.

Тайлер Дерден

Фри, 09/05/2025 - 08:23