Фьючерсы сообщили, что взаимные тарифы Трампа будут «более целевыми», чем опасались

Статья Bloomberg вчера упала, и она предполагает, что новые тарифы на 2 апреля будут более целенаправленными, чем первоначально опасались; это помогает вызвать риск на движении по глобальным рынкам и подтолкнуть фьючерсы США примерно на 0,7% выше в конце воскресенья.

2 апреля Трамп готовит объявление о тарифах «Дня освобождения», представляя так называемые взаимные тарифы, которые он рассматривает как возмездие за тарифы и другие барьеры со стороны других стран, включая давних союзников США. В то время как объявление будет оставаться очень значительным расширением тарифов США, Он формируется как более сфокусированный, чем разросшиеся, полностью глобальные усилия, о которых Трамп иначе размышлял, говорят чиновники, знакомые с этим вопросом.

Трамп объявит о широкомасштабных взаимных тарифах для стран или блоков, но намерен исключить некоторые из них. «Администрация пока не планирует обнародовать отдельные отраслевые тарифы на том же мероприятии, о чем когда-то дразнил Трамп», — заявили чиновники. "

Поэтому, пока мы ждем больше информации о том, что Трамп представит в День освобождения, ниже мы поделимся последними мыслями трейдера Goldman Джона Флуда о том, где мы находимся сейчас:

** **

S&P вернула 51 б/с на прошлой неделе Это первая позитивная неделя после Дня святого Валентина. После прослушивания Джей Пауэлла в среду У меня появилось ощущение, что ФРС возвращается на рынок. Стоит отметить, что на прошлой неделе мы завершили четверг (3/20) как самую легкую торговую сессию года (13,1 млрд акций, торгуемых на всех биржах США), а затем пятницу (3/21) как самую высокую (21,03 млрд акций в результате тройной ведьмы). Пятничный MOC в размере + 8,1 млрд долларов США для покупки был негабаритным и намекает на следы CTA (короткие обложки) и пенсий (+ 30 млрд долларов США Q-ребаланс начинается рано).

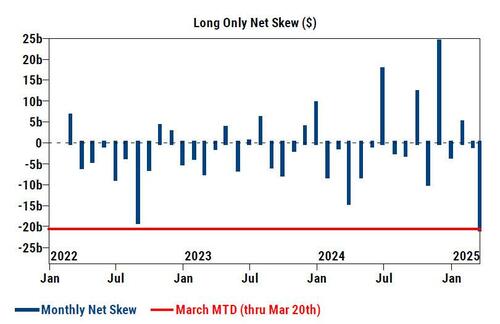

На этой неделе я наблюдаю за тем, как S&P 500 будет стремиться к своей 200dma 5750. Будет трудно выйти из 200dma значительно выше, пока мы не увидим, что инвесторы, работающие дольше, станут покупателями. (что вряд ли произойдет до 4/2). Глядя на агрегированные 1-дельта Поток, выполненный через нашу франшизу на прошлой неделе длинный Только сообщество закончило с чистой продажей перекоса -430bps (80-й процентиль последнего 1 года). АКА до сих пор не покупатели.

Эта статистика из наших еженедельных данных ПБ выделялась для меня: Шорты ETF, зарегистрированные в США, снизились на -4%, что является крупнейшим недельным покрытием почти за 4 месяца, во главе с покрытием в Small Cap Equity, Large Cap Equity, корпоративных облигациях и отраслевых ETF.

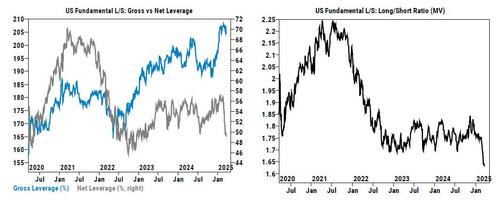

Многое было сделано из US Fundamental L/S Gross Leverage, оставаясь упорно высоким (204% ... 82-й процентиль на 1 год назад и 96-й на 5 лет). Однако, Чистое кредитное плечо снизилось резко (49% ... 2 года минимум и 8-й процентиль на 5 лет назад). Совокупное длинное/короткое соотношение - Соотношение длин над шортами, удерживаемыми US Fundamental L/S (в терминах MV) - упал до самого низкого уровня за более чем 5 лет (см. «Настроения будут колебаться день за днем, пока инвесторы не очистят тарифный барьер 2 апреля»)

Наши данные PB показывают, что HF являются продавцами международных акций: Как европейские, так и китайские акции столкнулись с рисками в прошлом месяце. За счет длительных продаж, предлагать HF получают прибыль после резкого падения цен на этих рынках. Китай (на берегу и в оффшоре вместе взятые) был самым условно чистым покупаемым рынком в мире в середине февраля. В настоящее время YTD продается в чистом виде.

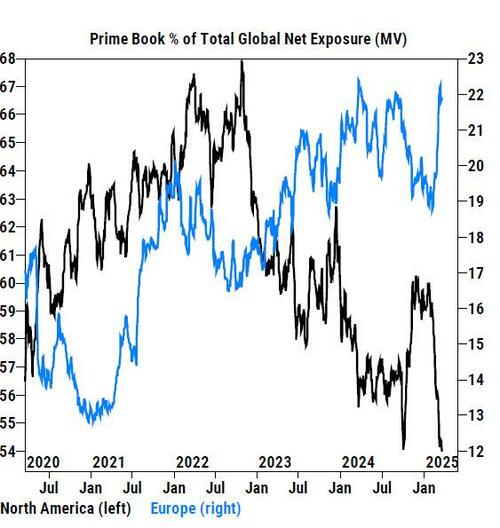

На прошлой неделе HFs также продавали европейские акции 2-ю неделю подряд, в основном за счет коротких продаж. В настоящее время регион был продан за 4 из последних 5 недель и продается на основе YTD. Валовые / чистые ассигнования на европейские акции в настоящее время составляют 18,3% / 21,6% от общей экспозиции Prime, которая занимает 66-е / 75-е процентили против прошлого года и 93-е / 94-е процентили против последних пяти лет.

Эта диаграмма привлекла мое внимание, и я думаю, что мы увидим некоторую осмысленную реверсию на обеих ногах. Данные по GSPB Чистые ассигнования в Северную Америку и Европу находятся на соответствующих 5-летних минимумах и максимумах.

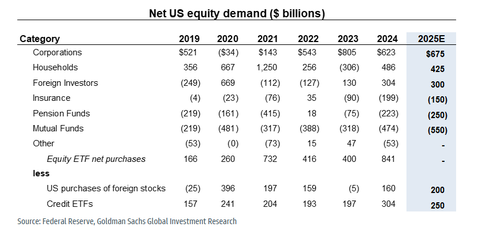

Еще одна замечательная записка от нашей исследовательской группы по стратегии портфеля пересмотр роли иностранных инвесторов на фондовом рынке США. Долгосрочные данные Федрезерва показывают Иностранное владение акциями США стоит на ATH. Иностранные инвесторы владели всего 2% акций США в 1960 году и 7% в 2000 году. 18% акций США в начале 2025 года. 49% иностранных активов принадлежат инвесторам в Европе.

Резкое снижение цен на экономический рост в США и недостаточные показатели S&P 500 (-3% YTD) по отношению к европейскому STOXX 600 (+9%), китайскому CSI 300 (+1%) и японскому TOPIX (flat). Это побудило инвесторов узнать о потенциале оттока иностранных инвесторов.

Мы прогнозируем Иностранные инвесторы останутся покупателями американских акций в этом году. Более слабый доллар США и относительное снижение акций США приводят нас к прогнозу. Иностранные инвесторы купят акции США на $300 млрд в 2025 году по сравнению с $304 млрд в 2024 году. В 2025 году мы прогнозируем, что компании станут крупнейшим покупателем акций (+$675 млрд), а затем домохозяйствами (+$425 млрд). Взаимные фонды станут крупнейшим продавцом акций США (550 млрд долларов), за которыми последуют пенсионные фонды (250 млрд долларов).

Подробнее в полной записке Goldman доступно для pro subs.

Тайлер Дерден

Солнце, 03/23/2025 - 23:37