Фьючерсы падают, когда Торрид сжимает паузы перед отчетом CPI

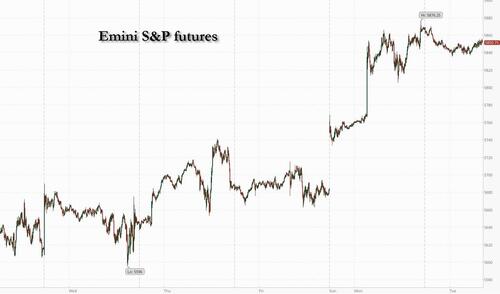

Фьючерсы на акции США немного ниже в преддверии сегодняшнего отчета по ИПЦ, но за пределами сессионных минимумов, поскольку рынки делают небольшую паузу после вчерашнего всплеска и поскольку эйфория перемирия в торговой войне уступает место сохраняющимся опасениям по поводу инфляции и экономического роста. По состоянию на 8:00 утра по восточному времени фьючерсы S&P и Nasdaq 100 снизились на 0,2%, а имена Mag7 и Semis стали слабее, что снизило индекс. UnitedHealth Group упала на 10% в дорыночной торговле после приостановки прогноза на 2025 год. В последних новостях о торговой войне США снизили тарифы на импорт.de minimisПо данным Reuters, поставки из Китая составляют от 120% до 54%, в то время как Китай отменил запрет на самолеты Boeing. Аппетит к более безопасным активам снова вырос, доходность казначейских облигаций упала, а цены на золото выросли. Доллар упал после того, как вчера он набрал более 1,4%, что стало самым сильным днем с 6 ноября 2024 года, на следующий день после выборов. Сегодня основное внимание уделяется ИПЦ, где числа YoY, как ожидается, останутся неизменными, несмотря на ускорение принтов. Ожидается, что принты не будут двигаться на рынке сегодня.

В дорыночной торговле акции Magnificent Seven были в основном ниже, за исключением NVDA (Tesla -0,3%, Meta Platforms -0,2%, Microsoft -0,3%, Apple -0,3%, Alphabet -0,2%, Amazon +0,02%, Nvidia +0,2%). Coinbase Global (COIN) поднялась на 9% после того, как S&P Dow Jones Indices заявила, что компания присоединится к индексу S&P 500 до открытия торгов 19 мая. Акции UnitedHealth Group упали на 10% после того, как страховщик приостановил прогноз на 2025 год и сказал, что генеральный директор Эндрю Витти уходит в отставку по личным причинам, вступив в силу немедленно. Вот некоторые более заметные премаркеты:

- 3D Systems (DDD) упала на 22% после того, как производитель 3D-принтеров сообщил о доходах от продуктов за первый квартал, которые пропустили среднюю оценку аналитиков.

- Arrowhead Pharmaceuticals (ARWR) поднялась на 6% после того, как разработчик лекарств сообщил о прибыли на акцию за второй квартал, который опередил ожидания Уолл-стрит.

- Enphase Energy (ENPH) упала на 5% после того, как BMO сократила свою рекомендацию к производителю оборудования для солнечной энергетики, сославшись на запланированные налоговые изменения федерального правительства.

- On Holding (ONON) вырос на 5% после того, как компания повысила прогноз роста продаж, поскольку спрос на дорогостоящую обувь швейцарского производителя кроссовок оставался сильным, несмотря на экономическую неопределенность.

- Pinterest (PINS) снизился на 2% после того, как на следующей неделе Google может представить функцию, которая показывает изображения, предназначенные для того, чтобы дать людям идеи для моды и других типов дизайна.

- Rigetti Computing Inc. (RGTI) упала на 11% после того, как доход квантовой вычислительной фирмы в 1Q не оправдал ожиданий.

- Другие запасы квантовых вычислений снизились: Quantum Computing Inc. (QUBT) -3%, D-Wave Quantum (QBTS) -3%

Мощный всплеск акций после американо-китайского торгового перемирия, которое подняло S&P на 3,3% и стерло все потери после дня освобождения, выловил медвежьих инвесторов, которые теперь остаются в погоне за ралли, а также хедж-фонды, которые в основном были короткими американскими акциями. Последний опрос управляющего фондами Банка Америки, проведенный до американо-китайского торгового прорыва, «достаточно медвежий, чтобы предположить, что торговля болью скромно выше», сказал Майкл Хартнетт. Стратеги BBVA заявили, что чистый кредитный плечо хедж-фондов близок к пятилетним минимумам и в основном к коротким акциям США.

«Вчерашний шаг был оправдан», — сказала Андреа Габеллоне, аналитик KBC Securities. «Но мне нужно больше, чтобы стать более конструктивным. "

Тем не менее, небольшой откат во вторник предполагает, что торговые и экономические проблемы задерживаются, несмотря на перемирие между США и Китаем. Доллар немного слабее, а золото выше, поскольку инвесторы ждут апрельского индекса потребительских цен, чтобы понять, подпитывает ли тариф Трампа инфляцию. Boeing будет в центре внимания после того, как Китай снял запрет на доставку своих самолетов авиакомпаниями.

"Проблемы не закончились- сказал Фредерик Карриер, руководитель инвестиционной стратегии в RBC Wealth Management. «Деэскалация была намного сильнее даже лучших надежд, но вы должны помнить, что экономика США по-прежнему сталкивается со средними эффективными тарифами более 13%. "

Есть также много от стратегов, чтобы переварить. Дэвид Костин из Goldman повысил свою 12-месячную цель для S&P 500 до 6500 с 6200, что означает рост примерно на 11%. Но он все еще несколько осторожен, видя «надвигающееся замедление экономического роста и роста доходов». Между тем, восстановление рынка побудило Марка Хефеле, главного инвестиционного директора UBS Global Wealth Management, сократить американские акции до нейтральных от привлекательных, заявив, что вознаграждение за риск теперь более сбалансировано. Неопределенность по-прежнему высока, - написал он в записке во вторник, - и инвесторы сосредоточатся на том, может ли быть заключено прочное торговое соглашение между двумя странами.

В Европе Stoxx 600 вырос на 0,2%. Акции здравоохранения являются одними из самых прибыльных, а акции Bayer выросли на 8% после того, как прибыль превзошла ожидания. Страховые имена обеспечивают сопротивление после разочаровывающих номеров от Munich Re. А вот и самые популярные во вторник:

- Акции возобновляемых источников энергии ралли в Европе во вторник после того, как республиканцы в Палате представителей США предложили поэтапный отказ от стимулов для разработки проектов чистой энергии, которые были лучше, чем опасались, по мнению аналитиков.

- Акции Bayer подскочили на 10%, больше всего с августа, после того, как немецкий конгломерат сообщил о лучшей, чем ожидалось, прибыли и продажах за первый квартал.

- Компания Grifols получила 6,5% прибыли после того, как в первом квартале испанская компания по производству плазмы крови показала результаты, превышающие ожидания.

- Акции Entain выросли на 6,3% в Лондоне после того, как UBS повысила свою рекомендацию о покупке, заявив, что букмекерская контора неуклонно прогрессирует в операционной деятельности за последний год, но акции отстают от сектора.

- RS Group растет на 7,5% по мере того, как BofA Global Research повышает свои рекомендации по покупке дистрибьютора электроники из-за восстановления автоматизации и экономии затрат, которые поддерживают маржу.

- Мюнхен Re упал на 5,4% после того, как прибыль в первом квартале упала из-за претензий, связанных с лесными пожарами в Лос-Анджелесе, и цены на продление снизились.

- Ганновер Акции Re снизились на 3,8%, что является вторым худшим показателем по страховому индексу Stoxx 600, после того, как немецкий перестраховщик сообщил, что, по словам JPMorgan, «не очень хороший набор чисел».

- Акции DCC упали на 4,9%, что является крупнейшим падением индекса FTSE 100, после того, как доходы конгломерата не оправдали ожиданий, а аналитики указали на слабость в его технологическом бизнесе из-за слабого спроса.

- ГЕА Группа упала на 3,6% после двойного понижения, чтобы отстать от покупки в BofA, что свидетельствует о полной оценке и более слабом цикле производства продуктов питания и напитков на основных рынках фирмы.

- Акции Fraport упали на 4,7%, больше всего за пять недель. Более высокие расходы на авиацию и разовое воздействие безопасности привели к промаху на Ebitda в первом квартале для оператора аэропорта Франкфурта.

- Alfen упал на целых 26%, больше всего с июня 2024 года, после того, как компания энергетического оборудования предупредила, что ее годовой доход, вероятно, придет в нижней части текущего диапазона прогнозов.

Ранее на сессии азиатские акции показали рост, а настроения усилились после того, как две крупнейшие экономики мира согласились на торговое перемирие. Акции в Гонконге упали после митинга в понедельник. Индекс MSCI Asia Pacific подскочил до 1%, а затем снизил свой рост до 0,2%. TSMC, Recruit и Toyota были основными участниками роста колеи. Японские акции были одними из крупнейших в регионе, а индекс Topix показал самую длинную серию выигрышей за почти 16 лет. Бенчмарки также продвинулись в Тайване и Малайзии. Тем не менее, акции упали в Гонконге, поскольку торговое соглашение рассматривается как сокращение необходимости Пекина объявлять о каких-либо крупных стимулах. Акции в материковом Китае сократили ранние прибыли от торговли, но мало что изменилось. Между тем, показатели в Индии также упали, поскольку ралли технологического сектора охладилось.

В иностранной валюте индекс Bloomberg Dollar Spot снизился на 0,3%, поскольку позиционирование на рынке опционов продолжало опираться на валюту. Кристоффер Кьяер Ломхольт (Kristoffer Kjaer Lomholt), глава отдела FX и корпоративных исследований в Danske Bank A/S, сказал, что 1%-ный рост доллара в понедельник был «все о раскручивании сделок после Дня освобождения», хотя в отличие от других активов, которые восстановили все потери со дня освобождения, он сказал: Доллар остается единственным крупным классом активов, который явно ниже. Швейцарский франк, шведская крона и австралийский доллар являются лучшими валютами G-10. Канадский доллар отстает с падением на 0,1% по отношению к доллару.

Казначейства также отменили некоторые из шагов в понедельник. Доходность США за два года упала на три базисных пункта после роста на 12 базисных пунктов на фоне спекуляций о том, что тарифное перемирие укрепит крупнейшую экономику мира. Доходность за 10 лет упала на 3 б.п. до 4,45% и снова изменила часть хода понедельника. Бунды падают, а доходность Германии за 10 лет растет на 3 б/с. 10-летние затраты на заимствования в Великобритании увеличиваются на 2 б.п., но доходность на короткие сроки снижается после того, как британские компании сократили рабочие места третий месяц подряд в апреле.

В сырьевых товарах фьючерсы на нефть WTI в США выросли на 0,5% до $62,25. Спотовое золото также сократило часть падения в понедельник, увеличившись на 18 долларов до примерно 3254 долларов за унцию.

Заглядывая в будущее сейчас, и главным событием будет выпуск CPI в США в апреле. В противном случае мы также получили безработицу в Великобритании за март и немецкий опрос ZEW за май. Из центральных банков мы услышим от ЕЦБ Эскрива, Махлуф и Узел, а также от губернатора Бейли и таблетки Банка Англии.

Рыночный снимок

- S&P 500 mini -0,2%;

- Nasdaq 100 mini -0,2%,

- Russell 2000 mini - 0,1%

- Stoxx Europe 600 +0,2%

- DAX мало изменился

- CAC 40 +0,2%

- 10-летний Доходность казначейства -2 базисных пункта 4,45%

- VIX +0,3 балла в 18,72

- Индекс доллара Bloomberg -0,2% - 123

Лучшие ночные новости

- Министр финансов США Скотт Бессент заявил, что Европейский союз страдает от «проблемы коллективных действий», которая препятствует торговым переговорам, преуменьшая возможность быстрого соглашения с крупнейшими торговыми отношениями США. «Я думаю, что США и Европа могут быть немного медленнее», — сказал Бессент. BBG

- В марте США импортировали рекордные 53 миллиарда долларов продукции, используемой в фармацевтической и медицинской промышленности, поскольку компании поспешили создать запасы на случай, если Трамп ударит по сектору тарифами. Импорт фармацевтической продукции в марте вырос примерно на 160% по сравнению с тем же месяцем предыдущего года и почти удвоился с февраля, достигнув самого высокого уровня по данным Бюро переписи населения, начиная с 2002 года. FT

- Республиканский налоговый законопроект Палаты представителей повысит лимит SALT до 30 000 долларов без увеличения налогов на богатых. Для этого нужна почти единодушная поддержка партии. План предполагает существенное повышение налогов на самые богатые университеты США. BBG

- Китай снял месячный запрет на поставки Boeing авиакомпаниями, сказали знакомые люди, после прорыва в торговых переговорах с США. Чиновники начали сообщать местным перевозчикам и правительственным учреждениям, что ограничения больше не применяются. BBG

- В указе Белого дома говорится, что США сократят минимальный тариф на поставки из Китая с 120% до 54%, а минимальная фиксированная плата в размере 100 долларов США останется: РТС

- Индия предложила тарифы на некоторые американские товары в своем первом возмездии против пошлин Трампа на сталь и алюминий, хотя торговые переговоры продолжаются. BBG

- Британские компании сокращают рабочие места третий месяц подряд в апреле. Рост заработной платы, за исключением бонусов, замедлился до 5,6% в первом квартале, в то время как уровень безработицы вырос. BBG

- Суд США по международной торговле во вторник рассматривает устные аргументы в иске, оспаривающем использование Трампом Закона о международных чрезвычайных экономических полномочиях 1977 года для введения новых тарифов в прошлом месяце, прежде чем приостановить самые высокие тарифы примерно на 60 торговых партнеров в течение 90 дней. Политика

- Цены на новые автомобили в США выросли в апреле, показали данные, опубликованные в понедельник, что свидетельствует о том, что последствия мер президента Дональда Трампа по автотарифам пульсируют на автомобильном рынке. РТС

- Обзор управляющего фонда BofA (предварительное обновление торговли США и Китая): Менеджеры глобальных фондов в мае с 2006 года потеряли в весе больше всего долларов США, 61% управляющих фондами видят мягкую посадку для экономики против 37% в апреле; 26% видят жесткую посадку по сравнению с 49% в апреле. До переговоров США и Китая в Женеве менеджеры фондов видели, что тарифы США на китайские товары составляют 37%. Позитивное прекращение торговой войны между США и Китаем предотвращает рецессию / кредитное событие Бофа

Торговля/тарифы

- В указе Белого дома говорится, что США сократят минимальный тариф на поставки из Китая с 120% до 54%, а минимальная фиксированная плата в размере 100 долларов США останется.

- USTR Грир сказал, что результаты переговоров по тарифам между США и Китаем были расценены как прагматичные, в то время как он добавил, что Китай согласился отменить контрмеры и отметил, что если ничего не получится, тарифы Китая могут вернуться.

- Президент Китая Си сказал, что нет победителей в тарифных войнах и торговых войнах, в то время как он добавил, что только когда различные страны работают вместе, они могут поддерживать мир во всем мире, стабильность и способствовать глобальному развитию. Си сказал, что издевательства и тирания только изолируют себя, а также отметил, что Китай поддерживает Латинскую Америку и Карибский бассейн в расширении своего влияния на многосторонней арене с Китаем, готовым углубить сотрудничество с Латинской Америкой в области инфраструктуры, сельского хозяйства, продовольствия, энергетики и полезных ископаемых.

- Министерство иностранных дел Китая по тарифам на фентанил в США говорит, что Китай неоднократно заявлял, что это вопрос США. США игнорируют добрую волю Китая. Ответственность лежит на США.

- США Министр финансов Бессент заявил, что переговоры с Китаем в Женеве привели к созданию механизма, позволяющего избежать эскалации, и могут быть продолжены и иметь очень хорошие рамки. Отвечая на вопрос, чувствует ли он себя хорошо в отношении прогресса других сделок, он отвечает «да»; ссылается на Японию, Южную Корею, Индонезию, Тайвань. Считает, что сделка между США и Европой может быть немного медленнее, ссылается на региональные разногласия между ЕС.

- Премьер-министр Канады Карни и премьер-министр Великобритании Стармер договорились укреплять торговые, коммерческие и оборонные связи в телефонном разговоре, говорится в заявлении Канады.

- Китай снял запрет на поставки Boeing после торгового перемирия США через Bloomberg.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном выше после ралли на Уолл-стрит Из-за деэскалации торговой войны между США и Китаем после того, как обе стороны согласились снизить тарифы на 115 п. п. в течение начального периода в 90 дней, хотя некоторые из достижений были ограничены, поскольку эйфория начала смягчаться. ASX 200 вырос на фоне высоких показателей в области технологий и энергетики, но с дальнейшими достижениями, сдерживаемыми слабостью в обороне и золотодобытчиках. Nikkei 225 поднялся выше уровня 38 000 после охлаждения торговой напряженности между США и Китаем, но с индексом внутридневных максимумов на фоне некоторой прибыли и небольшого отката в долларах США / JPY, в то время как риторика BoJ продолжала сигнализировать о будущих повышениях, если цены и экономика улучшатся. Hang Seng и Shanghai Comp отстают, несмотря на деэскалацию в торговой войне между США и Китаем, на которую гонконгский бенчмарк уже имел возможность отреагировать вчера, в то время как вопросы о том, что произойдет во время 90-дневной отсрочки, остаются, а текущий 30-процентный тариф на китайские товары все еще относительно высокий уровень.

Лучшие азиатские новости

- На заседании, состоявшемся 30 апреля - 1 мая, один из членов заявил, что центральный банк, вероятно, продолжит повышать процентные ставки в соответствии с улучшением экономики и цен, в то время как один из членов заявил, что Банк Японии должен принимать политические решения без предварительного представления, поскольку неопределенность в отношении прогноза очень высока. Не было также мнения об отсутствии изменений в позиции Банка Японии по повышению ставок, поскольку реальные процентные ставки глубоко отрицательны, но риски должны быть тщательно изучены, и у Банка Японии нет другого выбора, кроме как занять выжидательную позицию, пока события, связанные с торговой политикой США, не стабилизируются в некоторой степени. Кроме того, один из членов заявил, что неопределенность в отношении экономики и прогноза цен высока, а вероятность достижения ценовой цели не так высока, как в прошлом, в то время как было заявлено, что Банк Японии введет временную паузу в повышении ставок, но не должен сползать в чрезмерный пессимизм и должен вести политику проворно и гибко.

- Nissan (7201 JT) 2024/2025 (JPY): операционная прибыль 69,8 млрд (-87,7%), чистая -670,90 млрд (предыдущие 426,65 млрд), выручка 12,63 трлн (предыдущие 12,69 трлн); удерживает руководство FY из-за тарифов, консолидирует производственные предприятия до 10 с 17. Влияние Nissan на Renault (RNO FP) Q1 оценивается в 2,2 млрд евро.

- JD.com (JD/9618 HK) Q1 (USD): EPS 1.16 (exp. 1.05), Revenue 41.5bln (exp. 40.2bln); Co. примечания об улучшении потребительских настроений.

Европейские биржи (STOXX 600 + 0,2%) в основном, но скромнее, поскольку рынки охлаждают от значительного роста, наблюдаемого в предыдущей сессии. Ценовое действие сегодня утром было относительно ограниченным, учитывая отсутствие свежих катализаторов. Европейские секторы имеют небольшую положительную предвзятость, но при этом ширина рынка довольно узкая. Базовый Ресурсы лидируют, за ними следуют Retail и Travel & Leisure, чтобы завершить первую тройку. Фьючерсы на акции США (ES -0,4%, NQ -0,5%, RTY -0,5%) умеренно находятся на отрицательной территории, поскольку комплекс возвращает некоторые из ранее вызванных США и Китаем роста. В центре внимания сегодня утром был отчет Bloomberg, который предполагает, что Китай снимает свой запрет на поставки Boeing после тарифной паузы между США и Китаем. Генеральный директор BlackRock (BLK) сказал, что он по-прежнему видит, что глобальные инвесторы перевешивают США; добавляет, что дефицит США по-прежнему является проблемой.

Лучшие европейские новости

- Barclaycard апрельский потребитель Расходы выросли на 4,5%, что стало самым большим увеличением с июня 2023 года.

- Обзор стратегии ЕЦБ в значительной степени поддержит прошлые политики, в том числе QE, несмотря на критику некоторых политиков, в то время как ЕЦБ должен продолжать ссылаться на «силовые действия», когда ставки и инфляция низки после обзора.

- Махлуф из ЕЦБ говорит, что, учитывая влияние масштаба и более стойкого характера шоков, вызванных фрагментацией, и их влияние на цены, ответные меры денежно-кредитной политики потребуют тщательной калибровки.

- Главный экономист BoE Pill говорит, что не следует предполагать, что последние прогнозы MPR являются прямым одобрением кривой рыночной процентной ставки; обеспокоены потенциальными рисками для инфляции. Он видит риск эффектов второго раунда. По-прежнему обеспокоены тем, что в Великобритании произошли структурные изменения в ценах и заработной плате. Реакция денежно-кредитной политики на возвращение инфляции к целевому уровню, возможно, должна быть более устойчивой.

Форекс

- DXY возвращает часть прибыли, вызванной торговлей в понедельник. Рабочие столы отмечают неопределенность, нарастающую с 90-дневного периода, когда США и Китай снизили свои соответствующие ответные тарифы на 115 б/с каждый. В другом месте на повестке дня будет ИПЦ США, в результате чего аналитики ожидают, что ИПЦ США вырастет на 0,3% в апреле (до -0,1%). DXY в настоящее время находится в узком диапазоне 101,46-101,73, что хорошо в пределах вчерашнего диапазона, с 50 DMA сегодня в 101,86.

- Евро относительно стабилен и движется в тандеме с долларом с небольшими действиями, замеченными в комментариях ЕЦБ, в которых Махлуф ЕЦБ сказал, что, учитывая последствия размера, масштаба и более стойкого характера шоков, вызванных фрагментацией, и их влияние на цены, ответные меры денежно-кредитной политики потребуют тщательной калибровки, в то время как Escriva ЕЦБ сказал, что они должны быть скромными в оценке текущей ситуации, а Нагель ЕЦБ сказал, что они не должны чрезмерно реагировать на отдельные объявления. Источники Reuters предположили, что обзор стратегии ЕЦБ в значительной степени поддержит прошлые политики, включая QE, несмотря на критику некоторых политиков, в то время как ЕЦБ должен продолжать ссылаться на «силовые действия», когда ставки и инфляция низки после обзора. На фронте данных майское исследование ZEW для Германии показало скачок экономических настроений, но неожиданное падение в текущих условиях, но не реальное продолжение евро.

- Haven FX отбрасывает некоторые потерянные позиции, поскольку рынки вздохнули с облегчением после вчерашней эйфории между США и Китаем, а также после вышеупомянутого пуншерского языка из Чиани сегодня утром в сочетании с сопутствующей неопределенностью, вызванной 90-дневной деэскалацией. USD/JPY находится в нижней части диапазона 147,65-148,48, а 50 DMA сегодня находится на уровне 146,27.

- GBP поддерживается более мягким долларом, а валютные рынки набирают некоторое спокойствие после всплеска доллара в понедельник. Данные по рабочим местам в Великобритании этим утром мало что изменили, не видя никакой реакции после выпуска: в целом рынок труда продолжает смягчаться, но относительно умеренными темпами. GBP/USD в настоящее время торгуется в диапазоне 1.3166-1.3216, что соответствует параметру понедельника 1.3137-1.3299.

- Антиподы извлекают выгоду из более мягкого доллара, несмотря на более осторожный тон риска на рынках.

- PBoC установил среднюю точку USD/CNY в 7.1991 против exp. 7.2188 (Prev. 7.2066).

Фиксированный доход

- UST немного более устойчивы с умеренным тоном риска и фиксированным ослаблением от минимумов, наблюдаемых в понедельник, когда пыль оседает после тарифных объявлений между США и Китаем. В верхней части диапазона от 110-02 до 110-08. Внимание к USTs твердо на апрельской печати CPI. Релиз, который, возможно, немного менее актуален, учитывая недавний прогресс США и Китая; однако он все еще будет тщательно изучен для понимания обсуждений ФРС. После данных у нас есть замечания от президента Трампа в 15:00 по восточному времени. Отчеты в Аксиосе в понедельник показали, что он намерен вернуться с сделками на сумму более 1 трлн долларов.

- Бунды на ощупь мягче и, в отличие от UST, выпустили маргинальный новый корыт WTD на 129,43. Тем не менее, несмотря на это, повествование во многом совпадает с эталонными консолидациями от отмеченной в понедельник распродажи и ожидает свежего понимания переговоров ЕС-США. В связи с этим министр финансов США Бессент сегодня утром выступил с аналогичным заявлением по ЕС, назвав прогресс немного более медленным. На фронте данных майское исследование ZEW для Германии показало скачок экономических настроений, но неожиданное падение в текущих условиях, но не реальное продолжение ценового действия Bund.

- Потолки являются маргинальными неэффективными, и аналогично Bunds эталон сделал новый минимум WTD на уровне 91,51 против 91,63 в понедельник. Понизился на 13 клещей на открытом месте, а затем поскользнулся немного дальше к вышеуказанному основанию. Открытость, которая последовала за последними данными о рабочих местах в Великобритании, показала, что рынок труда продолжает охлаждаться, но постепенно с замедлением темпов роста заработной платы, но все еще на уровне, который КПК вряд ли будет рассматривать как соответствующий целевому показателю инфляции.

- Нидерланды продают EUR 1,98 млрд против exp. EUR 1,0-2,0 млрд 2.00% 2054 DSL: средняя доходность 3,228%.

- Великобритания продает 1 млрд фунтов стерлингов 0,625% 2045 I/L Gilt: b/c 3,19x (прев. 3,48x) и реальная доходность 2,23% (прев. 1,732%).

- Италия продает 7,5 млрд евро против exp. EUR 6,0-7,50 млрд 2,65% 2028, 3,25% 2032 и 4,45% 2043 BTP.

- Германия продает EUR 3.401bln против exp. EUR 4.5bln 1.70% 2027 Schatz: b/c 2.2x (прев. 1.7x), средняя доходность 1,94% (прев. 1,67%), удержание 24.42% (прев. 23.72%).

Товары

- Сырая нефть торговалась нестабильно, и от максимумов, наблюдаемых после объявления торговой сделки между США и Китаем. В настоящее время WTI & Brent выше примерно на 0,20 доллара США за баррель, поскольку трейдеры ожидают ИПЦ США и обновлений от президента США Трампа, который собирается дать некоторые замечания в 15:00 BST / 10:00 EDT. Brent Jul'25 находился в оживленном диапазоне 64,63-65,12 доллара за баррель большую часть европейского утра, но недавно поднялся из верхней части этого диапазона, чтобы напечатать пик в 65,35 доллара за баррель.

- Драгоценные металлы более прочные по всем направлениям, с некоторыми превосходствами в спотовом серебре, поскольку комплекс выигрывает от более мягкого доллара. Спотовое золото в настоящее время выше примерно на 18 долларов США за унцию и торгуется в диапазоне 3216,06-3 265,51 долларов США за унцию.

- Базовые металлы в целом находятся на положительной территории, извлекая выгоду из относительно более мягкого доллара и в основном положительного тона риска в одночасье. 3M LME Медь в настоящее время торгуется в диапазоне $9488,3-9,572,45 / т.

- Поставки сырой нефти в Китай в июне будут оставаться стабильными на уровне около 47,5 млн баррелей, сообщает Reuters со ссылкой на источники.

Геополитика: Ближний Восток

- Госсекретарь США Рубио заявил, что Госдепартамент вводит санкции против трех иранских граждан и одного иранского юридического лица, связанного с иранской организацией оборонных инноваций и исследований.

Геополитика: Украина

- Министр иностранных дел России Лавров обсудил с турецким коллегой вопросы, связанные с прямыми переговорами 15 мая с Украиной.

- Госдеп США заявил, что госсекретарь Рубио обсудил путь к миру и прекращению огня на Украине с министрами иностранных дел Франции, Германии, Польши и Украины, а также Верховным представителем ЕС.

- Высокопоставленный киевский чиновник заявил, что президент Украины Зеленский встретится с президентом России Путиным, а не с другими членами российской делегации в четверг в Турции.

Календарь событий США

- 6:00: Apr NFIB Small Business Optimism 95.8, est. 95, prior 97.4

- 8:30 утра: Apr CPI MoM, est. 0,3%, prior -0,1%

- 8:30 утра: Apr CPI Ex Food and Energy MoM, est. 0,3%, prior 0,1%

- 8:30: Apr CPI YoY, est. 2,4%, prior 2,4%

- 8:30 утра: Apr CPI Ex Food and Energy YoY, est. 2.8%, prior 2.8%

- 8:30 утра: Apr CPI Index NSA, est. 320.91, prior 319.8

- 8:30 утра: Apr CPI Core Index SA, est. 326.63, prior 325.66

Джим Рид из DB завершил ночную обертку

Добрый вечер с западного побережья США. За последние 24 часа было пройдено много миль для меня и для рынков, и, как я спрашивал во вчерашнем CoTD, будут ли последние 6 недель в анналах идти так же, как серия 9 Далласа в середине 1980-х годов? Эта серия была вычеркнута из воспоминаний как последовательность сновидений Пэм Юинг, сделав смерть мужа Бобби Юинга просто кошмаром. Поскольку и США, и Китай снижают свои тарифные ставки на 115 процентных пунктов, а ставка США по Китаю снизилась с 145% до 30%, а ставка Китая по США упала с 125% до 10%, мы почти вернулись к уровням до Дня освобождения. И если вы включите тот факт, что 20 pp из 30%-го налога США находится вокруг фентанила и, безусловно, может быть согласовано с текущим импульсом, Китай теперь снова в пакете в отношении чистых торговых тарифов на другие страны.

Резкое снижение тарифов является лишь временным в течение 90 дней, но, что касается рынков, сейчас существует убеждение, что худшее из торговой войны прошло, и что сейчас тенденция к деэскалации. Таким образом, это вызвало феноменальное ралли по нескольким классам активов, при этом S&P 500 (+3,26%) опирался на свой недавний прогноз, поскольку инвесторы оценили вероятность спада, а доходность 2 и 10 лет в США выросла на +12,0 и +9,3 млрд.

Нет никаких сомнений в том, насколько позитивны эти новости, но США еще не вышли из леса. Наши американские экономисты уже допустили приличную деэскалацию своих самых последних предположений с эффективной тарифной ставкой 15%. Так что это все еще недалеко от того места, где мы могли бы получить все, что мы знаем после вчерашнего дня. Такой эффективный показатель соответствовал сдержанному, едва положительному уровню роста H2 в США. Тем не менее, если направление поездок будет дополнительно снижено, то риски явно вернутся к росту. Что касается инфляции, наши экономисты предполагают, что в настоящее время существуют некоторые риски снижения базового прогноза PCE на 3,6% в этом году. Однако риски роста остаются от секторальных тарифов и большего перехода от тарифов к потребительским ценам в ответ на более широкое ослабление доллара. Мы по-прежнему считаем, что ФРС будет трудно смягчить ситуацию в ближайшей перспективе, и первое сокращение в декабре остается базовым. Посмотрите, как наши американские экономисты отреагировали на вчерашние новости и как это может изменить их взгляды.

Вчерашнее объявление было сделано около 8 утра по лондонскому времени, как раз когда открывались европейские рынки, и последовала немедленная реакция в ответ. Честно говоря, фьючерсы были уже положительными благодаря новостному потоку выходных. Но затем произошел новый скачок, поскольку снижение тарифов значительно превысило ожидания рынка. Действительно, сам Трамп сказал в пятницу, что «80% тарифы на Китай кажутся правильными!», и он говорил о 60% ставки на предвыборном треке. Так что тот факт, что это было всего 30%, был встречен огромным вздохом облегчения. Разворот произошел с небольшими немедленными уступками со стороны Китая, помимо отмены ответных мер, введенных после Дня освобождения. Тем не менее, Трамп сказал, что Китай согласился «приостановить и устранить все свои неденежные барьеры», не предложив подробностей.

Забегая вперед, музыка настроения вокруг обсуждений также звучала очень позитивно, и пришла в рост ожиданий рынка. Например, министр финансов Бессент сказал, что обе стороны согласились с тем, что они «не хотят общего разъединения», и что «пока есть добросовестные усилия, взаимодействие и конструктивный диалог, мы будем продолжать двигаться вперед». Таким образом, это прозвучало далеко от риторики последних недель, когда тарифы поднялись выше 100%, и возникли опасения по поводу более широкого торгового срыва, причем Китай назвал тарифные шаги США «шуткой». Позже в тот же день сам президент Трамп сказал: «Я поговорю с президентом Си, может быть, в конце недели», чтобы снова держать дверь открытой для дальнейших коммуникаций.

Эти заголовки привели к продолжающемуся раскручиванию движения со дня освобождения, когда индекс S&P 500 вырос еще на 3,26%, его лучшие ежедневные показатели с момента первоначального 90-дневного продления взаимных тарифов были объявлены 9 апреля и его третий лучший день за последние 5 лет. Этот шаг означает, что индекс теперь на 3,05% выше своего уровня в День освобождения, и только на 4,88% ниже своего исторического максимума с середины февраля, что замечательно, учитывая все, что произошло за это время. Более того, последнее повышение оставляет индекс выше +17% всего за месяц, что является темпом, которого мы не видели с 2 квартала 2020 года, поскольку рынки отскакивают от агрессивного спада Covid. Этому способствовало огромное ралли за «Великолепную 7» (+5,67%). NASDAQ (+4,35%) вернулся на бычий рынок и вырос на 22,5% по сравнению с его минимумами. И с ростом акций индекс волатильности VIX закрылся ниже 20 п. п. впервые с марта.

Этот шаг назад в американские активы был ясен по нескольким показателям. В частности, индекс доллара (+1,44%) показал лучшие показатели с ноября, когда инвесторы отреагировали на новость о победе Трампа на выборах. Более того, ралли в американских акциях было гораздо более выраженным, чем в других местах, причем европейский STOXX 600 «только» вырос на 1,21% за день. А кредитные спреды в США также затянулись более агрессивно, чем их европейские коллеги, причем спреды HY в США снизились на -38 б/с в день, тогда как в Европе снизились на -22 б/с. Теперь US HY распространяется со скоростью 305 б/с, что явно ниже уровня Дня освобождения в 334 б/с.

В связи с тем, что инвесторы оценивают рецессию, объявление также показало, что инвесторы отозвали свои ожидания по снижению ставок в течение остальной части года. Например, фьючерсы перешли к цене всего 56 б.п. снижения ставки ФРС к декабрьскому заседанию, что на 9,8 б.п. меньше всего с февраля. 7 апреля мы были на 131bps на внутридневном минимуме, незадолго до первоначального продления на 90 дней. В свою очередь, это привело к значительному повышению доходности суверенных облигаций, при этом Казначейство 2-го года (+12,0 б/с до 4,01%) закрылось выше 4% впервые с марта. Между тем, доходность 10 лет (+9,3 б/с) выросла на меньшую сумму до 4,47%. Эти шаги были аналогичны в Европе, где доходность на 10yr bunds (+8,6bps), OATs (+6,1bps) и BTPs (+6,8bps) все двигались выше.

Этот сдвиг также отразился на сырьевых рынках, где цены на нефть выросли на прошлой неделе из-за надежд на более сильные глобальные торговые потоки. Например, цены на нефть марки Brent (+1,64%) выросли до $64,96 за баррель, закрывшись на 4-летнем минимуме ($60,23) всего за неделю до этого. В то же время цены на золото (-2,66%) снизились до $3,236 за унцию, что произошло, поскольку более низкие тарифы помогли успокоить инвесторов относительно инфляционного давления. Действительно, инфляционный своп в США за 1 год резко упал на огромные -25,2 б/с в день до 3,16%, что является самым большим ежедневным снижением с ноября 2022 года.

Заглядывая вперед, инфляция останется в центре внимания сегодня, поскольку у нас есть выпуск индекса потребительских цен США на апрель. Это первый период после Дня Освобождения, поэтому будет полезно понять, как тарифы влияют на потребительские цены. Однако базовые ожидания наших американских экономистов заключаются в том, что апрельские тарифы не начнут проявляться в потребительских ценах до июня и последующих месяцев. С точки зрения того, что ожидать сегодня, они прогнозируют, что основной ИПЦ составит +0,26% в месяц, а основной ИПЦ лишь немного выше на +0,29%. Если это будет реализовано, это оставит основной показатель в годовом исчислении на уровне +2,4% и оставит основной ИПЦ на уровне +2,8%. Нажмите здесь для получения более подробной информации и подписаться на их последующий вебинар.

Сегодня также следует обратить внимание на финансовые новости США, после того как республиканцы вчера обнародовали проект своего налогового законопроекта. Комитет Палаты представителей по путям и средствам намерен начать дискуссию сегодня, а Трамп вчера призвал республиканцев объединиться за «Единой большой, прекрасной смертью».

Ночью в Азии наблюдаются смешанные результаты, поскольку они реагируют на паузу в торговом конфликте между США и Китаем, а движение риска теряет некоторый импульс. Особенно хорошо обстоят дела с японскими акциями: Nikkei (+1,78%) и TOPIX (+1,28%). Действительно, для TOPIX это 13-й подряд рост впервые с августа 2009 года. В противном случае, однако, рост был более приглушенным: австралийский S&P/ASX 200 (+0,42%) наблюдал меньший рост, в то время как в материковом Китае Shanghai Comp (+0,08%) и CSI 300 (+0,03%) только немного продвинулись. Между тем, было еще несколько отрицательных результатов, с KOSPI -0,18%, а Hang Seng - -1,67%, что положит конец 8 последовательным ежедневным приростам. Более рискованный тон также был очевиден в США, где фьючерсы на S&P 500 сегодня утром упали на -0,41%, а доходность казначейских облигаций за 10 лет (-2,0bps) снизилась до 4,45%.

На следующий день, и главным событием будет выпуск US CPI в апреле. В противном случае мы получим безработицу в Великобритании в марте и немецкий опрос ZEW в мае. Из центральных банков мы услышим от ЕЦБ Эскрива, Махлуф и Узел, а также от губернатора Бейли и таблетки Банка Англии.

Тайлер Дерден

Туэ, 05/13/2025 - 08:24

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)