Фьючерсы, мировые рынки упали на тарифный тариф, золото взлетает до нового рекордного уровня

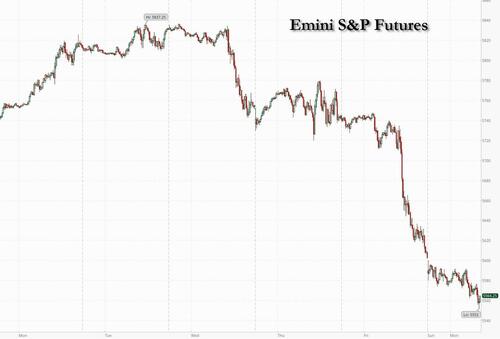

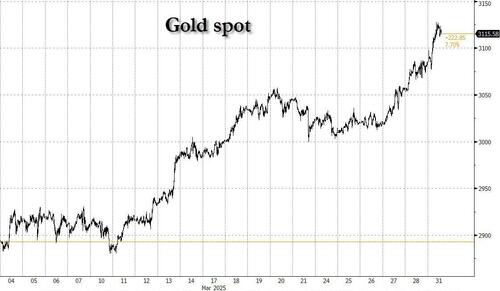

Фьючерсы на акции США и мировые рынки упали в последний день худшего квартала для акций США за 23 года, поскольку «день освобождения» 2 апреля становится очевидным. По состоянию на 8:00, фьючерсы на S&P снизились на 1,1% после того, как Трамп потерял надежду на то, что он ограничит первоначальный объем сборов, которые будут обнародованы в среду, сообщили журналистам на борту ВВС. Во-первых, он планирует начать с того, что «все страны» приведут к тому, что Goldman Sachs второй раз за несколько недель снизит целевой показатель цен на S&P, а теперь индекс упадет до 5300 за 3 месяца; фьючерсы Nasdaq упали на 1,6% из-за тяжелых продаж акций Mag 7 (NVDA -3,2% и TSLA -4,1%). Это были не только США: европейский Stoxx 600 снизился на 1,2%, а азиатские акции понесли резкие потери, при этом японский индекс Nikkei 225 потерял 4%, а фондовый индекс Тайваня упал в коррекцию. Доходность по облигациям на 4-7 б/с ниже; доллар США сначала был ниже, но с тех пор восстановился. Сырьевые товары растут по всем направлениям: торговля золотом выросла на 1,1% до нового рекордного максимума в 3120 долларов, при этом базовые металлы в основном выше, а Brent выше 74 долларов. На этой неделе все взоры обращены на 1 апреля (все исследования, связанные с торговой политикой, будут завершены) и 2 апреля (объявление взаимных тарифов, отраслевые тарифы, такие как фармацевтика, полуфабрикаты и товары, возобновление 25% тарифов на товары, соответствующие USMCA). Мы также получим ISM и NFP на этой неделе.

В дорыночных торгах Tesla (TSLA) лидирует по убыткам среди Mag 7 в преддверии крайнего срока президента Трампа для нового набора радикальных глобальных торговых тарифов (Mag 7 movers: Tesla -6,0%, Nvidia -4,3%, Amazon -2,2%, Meta -2,5%, Microsoft -1,6%, Apple -0,8% и Alphabet -1,1%). Акции, подверженные криптовалютам, проскальзывают в дорыночной торговле, поскольку биткойн снова падает, а криптотрейдеры стекаются на рынок опционов, чтобы хеджировать против дальнейшего снижения цен. Акции Canada Goose (GOOS) упали на 5,3% на предпродажных торгах в понедельник, поскольку Barclays снижает рейтинг высококлассного ритейлера Parka до низкого веса с равного веса, ссылаясь на сложное макроэкономическое давление. Вот другие известные премаркеты:

- Акции Celsius Holdings (CELH) выросли на 1,0% после того, как Truist Securities повысила свою рекомендацию о покупке из холдинга, заявив, что компания Alani Приобретение Nu дает ей «чрезвычайно сильную позицию» в женском сегменте категории энергетических напитков США.

- Акции Sarepta Therapeutics (SRPT) упали на 6,3% после того, как RBC Capital Markets понизил рейтинг производителя лекарственных препаратов до уровня выше, сославшись на меньшую уверенность в генной терапии компании Elevidys для лечения мышечной дистрофии Дюшенна.

- Акции United States Steel (X) упали на 1,4% после того, как BMO Capital Markets понизила показатели компании до рыночных показателей.

- Акции EHang (EH) подскочили на 5,6%, поскольку китайская фирма заявила, что она получила первую партию сертификатов эксплуатанта для гражданских автономных летательных аппаратов от авиационного регулятора Китая.

- Акции Vaxcyte (PCVX) упали на 30% после сообщения о том, что его детская пневмококковая вакцина VAX-24 достигла целевых показателей иммунного ответа 2 фазы исследования.

У нас были насыщенные событиями выходные с множеством заголовков из Вашингтона: (i) статья WSJ предположила, что повышение тарифов на 20% по всем направлениям снова на столе (здесь), наряду с комментариями Трампа о том, что ему «не все равно», если автопроизводители повысят цены из-за новых тарифов (CNBC); (ii) геополитическая напряженность, кажется, растет с Россией (Трамп сказал в интервью, что он может ввести вторичные тарифы на нефть) и Ираном (Иран отклонил прямые переговоры с США; здесь). Кроме того, была статья о замедлении расходов на ИИ из «Информации» (здесь).

Трамп также заявил, что планирует начать свое взаимное тарифное давление со «всеми странами», смягчая спекуляции о том, что он может ограничить первоначальный объем сборов, которые будут обнародованы 2 апреля. Президент сказал, что тарифы будут «мягкими», но инвесторы находятся на страже, учитывая отсутствие подробностей.

Все дело в тарифной неопределенности. Об этом заявил стратег Jefferies Мохит Кумар. "Негативным сценарием для рынка было бы то, что 2 апреля просто знаменует собой отправную точку переговоров, а у нас длительный период переговоров, где нет особой ясности в отношении тарифной структуры. "

В зависимости от масштаба того, что было объявлено, Bloomberg Economics видит возможности для 4-процентного удара по ВВП США за двух-трехлетний период наряду с ростом цен на 2,5%.

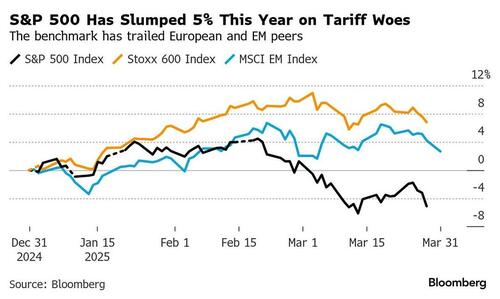

Риск того, что тарифы повредят мировой экономике, привел к падению S&P 500 до 5,1% в первом квартале, что будет худшим с 2022 года, и стер около 5 триллионов долларов стоимости акций США с конца февраля.

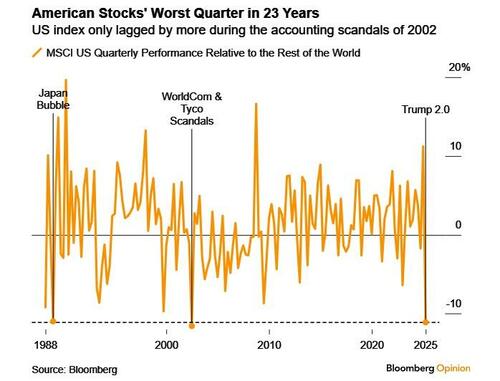

Ситуация ухудшается: как отмечает Джон Аутерс из BloombergМы находимся на грани закрытия худшего квартала для американских акций по сравнению с остальным миром с 2002 года.

S&P 500 и Nasdaq тестируют минимумы середины марта С минимумом S&P в середине марта около 5500 пунктов стратег RBC Capital Markets Лори Кальвасина назвала ключевой уровень поддержки. Мартовская коррекция сопровождалась повышенным количеством свинговых дней: По состоянию на пятницу S&P 500 переместился более чем на 1% за 12 торговых дней в марте, что является самым высоким показателем с 2022 года.

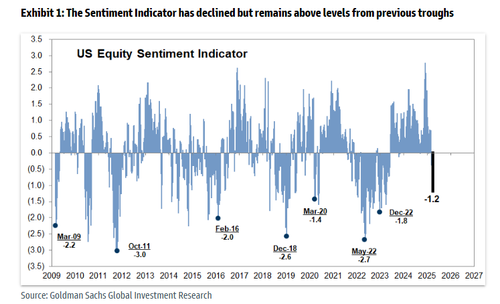

Индекс настроений инвесторов Goldman в США на этой неделе снизился до -1.2, что является самым низким показателем с апреля 2023 года, но остается выше уровней, обычно достигаемых на пороге других крупных просадок за последние 15 лет.

Между тем, как мы впервые отметили за одну ночь, Дэвид Костин из Goldman сократил свою цель по S&P 500 во второй раз в этом месяце. Он ожидает, что эталонный показатель завершит год примерно на 5700 пунктов по сравнению с его предыдущей оценкой в 6200 пунктов, ссылаясь на более высокий риск рецессии и неопределенность, связанную с тарифами.

Взаимный тарифный толчок Трампа начнется 2 апреля. В комментариях, опубликованных NBC News, президент США также пригрозил ограничить «всю нефть, поступающую из России». Спекуляция также растет, что торговая война будет стимулировать большее снижение процентных ставок в ФРС и ЕЦБ / десятилетние казначейские облигации упали на шесть базисных пунктов до примерно 4,18% в понедельник, в то время как доходность Bund упала на три базисных пункта.

Казначейства находятся на пути к тому, чтобы превзойти акции в этом квартале впервые с начала пандемии в марте 2020 года. Джейми Нивен, старший портфельный менеджер Candriam, сказал, что 10-летние ставки в США могут опуститься ниже 4% уже на этой неделе. "Что изменилось, так это то, что рынки теперь начинают оценивать снижение рисковых активов как риск рецессии и, следовательно, ралли Treasures.- добавил он.

Европейские акции следуют за своими азиатскими аналогами ниже в преддверии крайнего срока Трампа для нового набора радикальных глобальных торговых тарифов. Stoxx 600 упал на 1,2%, а акции горнодобывающей промышленности и путешествий и отдыха привели к снижению, в то время как акции телекоммуникаций и коммунальных услуг являются крупнейшими показателями. Вот самые популярные понедельники:

- Акции Grieg Seafood выросли на 12%, это лучший день с мая прошлого года, после того, как производитель лосося заявил, что Андреас Кваме согласился с советом директоров уйти с поста генерального директора после 10 лет работы.

- Сектор основных ресурсов Stoxx 600 упал на 2,8% в Лондоне до самого низкого внутридневного уровня с сентября после того, как президент США Дональд Трамп заявил, что планирует начать свое взаимное тарифное давление со «всеми странами, смягчая ранее ожидания ограниченных сборов».

- Акции Gerresheimer упали на 5,6%, больше всего с 20 декабря, после того, как KeyBanc Capital Markets снизила свой рейтинг по акциям до веса сектора с избыточного веса.

- Акции Pets at Home упали на 15%, самое большое падение за четыре месяца, после того, как в середине прогноза прибыли ритейлера по FY26 оказался ниже ожиданий

- Акции Établissements Maurel & Prom упали на 16%, больше всего с августа 2023 года, после того, как нефтяная компания заявила, что конкретная лицензия, предоставленная США для ее деятельности в Венесуэле, была отменена, что вызвало небольшое снижение целевого показателя цены от CIC Market Solutions.

- Акции Cancom упали на 16%, больше всего с ноября, после того, как немецкая ИТ-компания дала прохладное руководство на 2025 год, сославшись на нежелание клиентов совершать покупки в нестабильной рыночной среде.

- Акции Conduit Holdings упали на 9,1%, достигнув самого низкого уровня с октября 2022 года, после того как перестраховщик заявил, что главный исполнительный директор Тревор Карви уйдет в отставку и предупредил, что он сократит свою доходность по акциям.

- Акции Reach упали на 7,7% в Лондоне после того, как издательская фирма и владелец газеты Daily Mirror заявил, что Джим Маллен уходит с поста генерального директора.

- Акции Wood Group упали на 39% после того, как нефтесервисная компания заявила, что ожидает корректировки отчета о прибылях и убытках после того, как независимый обзор выявил «существенные недостатки» в бизнесе.

Ранее на сессии азиатские акции упали, поскольку трейдеры готовятся к потенциальному ущербу от тарифов, которым угрожает президент США Дональд Трамп, которые будут объявлены на этой неделе. Индекс MSCI в Азиатско-Тихоокеанском регионе упал на 2,2%, что привело к самым большим потерям за месяц. Фондовые рынки Азии снизились, с бенчмарками в Японии и Тайване, скользящими более чем на 4%, чтобы возглавить распродажу. Тайские акции упали после возобновления торгов после землетрясения. Сингапур, Индия, Индонезия и Малайзия были закрыты для отдыха. Региональная распродажа произошла, когда инвесторы обратили свое внимание на запланированное 2 апреля объявление о взаимных тарифах США, которые, по словам Трампа, будут охватывать «все страны», что вызвало обеспокоенность по поводу глобальной торговой войны. Экономические данные, опубликованные в пятницу, показывают падение потребительских настроений в США и слабые расходы. Производители чипов TSMC и Samsung Electronics были одними из самых больших препятствий на региональном уровне MSCI, наряду с китайскими интернет-компаниями Tencent и Alibaba. Рейтинг акций Тайваня вошел в техническую коррекцию, в то время как корейские акции упали, поскольку страна возобновила короткие продажи после 17-месячного запрета на практику.

В ставках казначейские облигации богаче на 5 п.п.-6 п.п. по срокам погашения в начале сессии в США после того, как они выросли в Азии на фоне падения фондовых рынков во всем мире. 10-летняя доходность TSY около 4,19% снизилась ~6 б.п., опередив фунты и позолоты в секторе на 2,5 б.п. и 1 б.п. По мере того, как промежуточные сектора возглавляли этот шаг, спред 5s30s достиг новых многомесячных широт выше 67 л.с. Цена контрактов OIS, датированных ФРС, в дополнительном смягчении в этом году, составляет около 80 млрд. против 71 млрд. в пятницу. Goldman Sachs прогнозирует, что ФРС сократится в июле, сентябре и ноябре; ее предыдущий прогноз был на два сокращения в этом году и одно в 2026 году. Morgan Stanley в конце пятницы рекомендовал быть откровенно длинными 7-летними казначейскими облигациями или фьючерсами TY, чтобы хеджировать неприятие риска. На следующей неделе возобновятся казначейские аукционы с 3-, 10- и 30-летними продажами долговых обязательств.

В валюте индекс Bloomberg Dollar Spot мало изменился. USD/JPY упал на 0,8% до 148,70, что является самым низким показателем с 21 марта, прежде чем стереть почти все убытки и торговать на уровне 149,4. «USD/JPY возьмет пример с мировых фондовых рынков на этой неделе», — написала в записке стратег Commonwealth Bank of Australia Кристина Клифтон. Риски наклонены к резкому падению мировых акций и ослаблению USD/JPY. Евро также вырос только после того, как данные по инфляции в Германии не оправдали ожиданий.

В сырьевых товарах спотовое золото поднимается на 35 долларов до рекордных 3115 долларов за унцию после того, как оно установило еще один рекорд. Биткойн падает примерно до уровня 81 000 долларов. Цены на нефть растут с ростом WTI на 0,5% до $69,70 за баррель, превысив $70 на одном этапе, поскольку рынок взвешивал смешанные замечания Трампа об угрозе новых санкций в отношении российской нефти.

Забегая вперед, экономический календарь США включает в себя мартовский MNI Chicago PMI (9:45 утра, несколькими минутами ранее для абонентов) и производственную деятельность ФРС Далласа (10:30 утра). Спикер ФРС пустует в понедельник. У Баркина, Куглера, Джефферсона, Кука, Пауэлла, Барра и Уоллера запланированы мероприятия на этой неделе.

Рыночный снимок

- S&P 500 mini -0,9%

- Nasdaq 100 mini – 1,3%;

- Russell 2000 Мини-1%

- Stoxx Europe 600-1,1%,

- DAX-1,1%,

- CAC 40 - 1,2%

- 10-летний Доходность казначейства -5 базисных пунктов - 4,2%

- VIX +2,2 балла при 23,8

- Индекс доллара Bloomberg мало изменился на 1272,06.

- евро -0,1% на $1,0814

- Сырая нефть WTI +0,8% на уровне $69,9/баррель

Лучшие ночные новости

- Президент Трамп планирует подписать указы в 13:00EDT/18:00BST и в 17:30EDT/22:30BST в понедельник.

- Президент США Трамп не исключил, что будет добиваться третьего срока, и сказал, что есть способы сделать это. Однако позже сообщалось, что президент Трамп прокомментировал, что не хочет сейчас говорить о третьем сроке.

- Белый дом, как сообщается, планирует сократить финансирование в новом бюджете для ракеты Boeing (BA), предназначенной для НАСА, чтобы доставить астронавтов на Луну и за ее пределы, в то время как прекращение системы космического запуска Boeing может, как сообщается, освободить миллиарды долларов, которые, по словам чиновников SpaceX, могут быть перераспределены для усилий НАСА на Марсе.

- По сообщениям, некоторые крупные облачные клиенты замедляют свои расходы на услуги ИИ через облачных провайдеров, таких как Microsoft (MSFT), Google (GOOG) и Amazon (AMZN), поскольку цены на ИИ падают.

- Трамп рассматривает более экспансивную тарифную политику, которая может привести к введению 20% пошлины на весь импорт (наряду с дополнительными отраслевыми тарифами). WSJ

- Трамп рассматривает пакет помощи американским фермерам, чтобы защитить отечественную сельскохозяйственную промышленность от своей разрушительной тарифной кампании. Нью-Йорк

- Питер Наварро говорит, что тарифы Трампа могут генерировать $600 млрд дохода в год для Казначейства (или $6 трлн в течение 10 лет), что составит одно из крупнейших повышений налогов в истории страны. Вайо

- Goldman снизил свои прогнозы S&P 500 на 3 месяца и 12 месяцев до -5% и +6% (ранее +0% и +16%). Исходя из рыночных цен в конце прошлой недели, они предполагают, что индекс S&P 500 составляет примерно 5300 и 5900 соответственно. В настоящее время вероятность рецессии в течение 12 месяцев составляет 35%; увеличение по сравнению с предыдущими оценками в 20% отражает более низкий базовый уровень роста, резкое недавнее ухудшение доверия домохозяйств и бизнеса, а также заявления чиновников Белого дома, указывающие на большую готовность терпеть краткосрочную экономическую слабость в проведении своей политики.

- Производственная активность Китая выросла самыми быстрыми темпами за год в марте, показал опрос на заводе в понедельник, с новыми заказами, повышающими производство, давая мировой экономике No 2 некоторую отсрочку, поскольку она имеет дело с усиливающейся торговой войной США. Производство составило 50,5 (против 50,2 в феврале и выше прогноза 50,4) и непроизводственное - 50,8 (против 50,4 в феврале и выше прогноза 50,6). РТС

- На этот раз Китай значительно сильнее пострадает от торговой войны Трампа по сравнению с его первым сроком. РТС

- Банк Японии замедлит покупку сверхдлинных облигаций до 405 млрд иен во втором квартале, что станет первым снижением более чем за год. BBG

- Расходы на ИИ будут замедляться, поскольку компании используют более дешевые и более эффективные модели, такие как DeepSeek и другие, чтобы снизить расходы. Информация

- Премьер-министр Великобритании Кейр Стармер провел «продуктивный» разговор с Трампом, поскольку правительство надеется вырезать исключения из тарифов США. Министр внутренних дел Великобритании Иветт Купер рассказала Sky Она отказалась исключить ответные меры на американские тарифы на автомобили и сталь. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Лучшие азиатские новости

Лучшие европейские новости

Тарифы/торговля

Обновление от США

- Президент США Трамп заявил, что ударит по практически всем странам, о которых они говорят с тарифами на этой неделе, и прокомментировал, что сделка по TikTok будет заключена до крайнего срока.

- Президент США Трамп, как говорят, подталкивает старших советников к расширению тарифной политики, поскольку они готовятся к «Дню освобождения» 2 апреля и, как сообщается, возродили идею единой единой тарифной ставки на большинство импортных товаров. Также было отмечено, что наиболее вероятным вариантом, публично изложенным министром финансов Бессентом в этом месяце, будет установление тарифов на продукцию из 15% стран, которые администрация считает худшими торговыми партнерами США, на долю которых приходится почти 90% импорта.

- Ближайшие союзники президента США Трампа, включая вице-президента Вэнс, Начальник штаба Уайлс и чиновники кабинета министров в частном порядке заявили, что они не уверены, что именно президент Трамп будет делать во время объявления 2 апреля глобальных тарифов.

- Недавнее объявление президента США Трампа об автотарифах в размере 25% не упоминало о боковых письмах USMCA, защищающих Канаду и Мексику от потенциальных автомобильных тарифов, которые показали, что Канаде и Мексике были предоставлены ежегодные беспошлинные импортные квоты на 2,6 млн автомобилей и неограниченных легких грузовиков, если Трамп ввел глобальные тарифы.

- Торговый советник президента США Трампа Наварро сказал, что автомобильные тарифы вырастут примерно на 100 миллиардов долларов, а другие тарифы вырастут примерно на 600 миллиардов долларов в год, согласно интервью Fox.

- По сообщениям, Белый дом США обсуждал оказание поддержки фермерам, поскольку президент обостряет торговую войну.

Обновления из других стран

- Канада заявила, что полностью ожидает, что США выполнят тарифные обязательства 2018 года, и оставляет за собой право принять ответные меры, в то время как Мексика оценивает юридические последствия соглашения по «разделу 232» Трампа.

- Премьер-министр Великобритании Стармер побеседовал с президентом США Трампом в воскресенье вечером, в котором они обсудили продуктивные переговоры между их соответствующими командами по соглашению об экономическом процветании между Великобританией и США и договорились, что они будут продолжаться в темпе на этой неделе. Также сообщалось, что министр внутренних дел Великобритании Купер отказался исключить ответные меры на американские тарифы на автомобили и сталь, сообщает Bloomberg.

- Министерство внешней торговли Франции заявило, что Франция и Европа будут защищать свой бизнес, потребителей и ценности, в то время как оно добавило, что вмешательство США в политику включения французских компаний неприемлемо. После этого министр торговли Франции подтвердил, что Франция введет взаимные тарифы, если США продолжат свои тарифные меры на этой неделе. В надежде избежать торговой войны.

- канцлер Германии Шольц сказал, что они поддерживают Канаду и что Канада не является государством, которое принадлежит кому-либо еще, в то время как он добавил, что целью Европы является сотрудничество, но ЕС ответит так, если США не оставят им выбора, например, с тарифами на сталь и алюминий.

- Президент Бразилии Лула заявил, что будет вести переговоры о тарифах, прежде чем принять ответные меры, сообщает Bloomberg. Министр финансов Бразилии Хаддад заявил, что страна находится в привилегированном положении, чтобы противостоять торговой войне со связями экспортера сырьевых товаров с Китаем, США и ЕС, чтобы защитить ее от протекционизма.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC находились под давлением в течение месяца и квартала на фоне опасений по поводу тарифов, поскольку 2 апреля День освобождения Трампа приблизился. В то время как геополитические риски задержались после того, как президент США Трамп выразил гнев по отношению к президенту России Путину за комментарии о президенте Украины Зеленском и Трампе также пригрозил бомбить Иран, если ядерная сделка не может быть достигнута. ASX 200 снизился со всеми секторами в красном и неэффективными в горнодобывающем, ресурсном и материальном секторах, в то время как участники также ожидают завтрашнего решения по ставке RBA, где центральный банк, как ожидается, останется на приостановке, и с акцентом на то, чтобы обратиться к осторожному сообщению о будущих сокращениях ставок. Nikkei 225 понес тяжелые потери и опустился ниже уровня 36 000 на фоне проблем с тарифами и с заметной слабостью, наблюдаемой в технологических акциях, в то время как продажи также усугубляются в конце финансового года и на фоне силы иены. Hang Seng и Shanghai Comp соответствовали оптимистичному тону риска после того, как не смогли поддержать раннюю устойчивость, наблюдаемую на материке после обнадеживающих данных китайского PMI и сообщений о том, что Министерство финансов Китая вложит 69 миллиардов долларов в четыре крупных китайских банка, в то время как было также множество выпусков доходов, в том числе от большинства крупных 4 банков.

Лучшие азиатские новости

- В пятницу министр торговли Китая провел переговоры с комиссаром ЕС по торговле и экономической безопасности.

- Китай обнародовал план по наращиванию высококачественного развития сельскохозяйственных угодий для обеспечения продовольственной безопасности.

- Министерство финансов Китая вложит 69 миллиардов долларов в четыре крупнейших государственных банка страны через размещение их акций в Министерстве финансов, чтобы стать главным инвестором в запланированные частные размещения Bank of Communications, Bank of China, Postal Savings Bank of China Ltd. и China Construction Bank Corp., чтобы привлечь до 520 миллиардов юаней или около 72 миллиардов долларов США через дополнительные предложения акций, торгуемых на материке. Позже сообщалось, что Китай выпустит 500 млрд юаней в специальных казначейских облигациях в этом году для поддержки пополнения банковского капитала.

- PBoC заявила, что наказала двух интернет-пользователей, которые распространяли слухи о снижении ставок, чтобы привлечь внимание и привлечь онлайн-последователей.

- Китайские государственные СМИ заявили, что сделка по порту CK Hutchison (1 HK) не соответствует бизнес-логике и затрагивает основные национальные интересы, в то время как продажа порта равна передаче ножа противнику, и Co. должна тщательно обрабатывать сделки, которые могут нанести ущерб национальным интересам.

- Южная Корея Министр финансов Чой заявил, что правительство представит дополнительный бюджет в размере 10 трлн вон для реагирования на лесные пожары и спад роста.

- Министры торговли Южной Кореи, Японии и Китая договорились укреплять сотрудничество по стабилизации цепочки поставок и повышению предсказуемости в торговой среде, а также договорились тесно сотрудничать по трехстороннему соглашению о свободной торговле и содействовать региональной торговле.

Европейские биржи начали неделю с конца месяца и квартала, надвигающегося 2 апреля «Дня освобождения» и продолжающейся геополитики; Euro Stoxx 50-1,5%. Секторы в регионе в целом находятся в минусе, основные ресурсы отстают, а Autos занимает второе место. Базовый Ресурсы не смогли подняться на фоне проблем спроса и роста, несмотря на то, что цены на золото впервые выросли до 3100 долларов США за унцию. Китайские индексы PMI выросли, хотя CapEco видит более медленный рост китайского ВВП в 1 квартале.

Лучшие европейские новости

- Голландские пенсионные фонды намерены инвестировать 100 млрд евро в рискованные активы, стимулирующие оборонные усилия Европы, сообщает FT со ссылкой на исполнительного директора APG Asset Management.

- Президент США Дональд Трамп провел неформальную встречу с президентом Финляндии Стуббом и сказал, что они с нетерпением ждут укрепления партнерства между США и Финляндией, которое включает в себя покупку и разработку большого количества крайне необходимых для США ледоколов.

- Лагард говорит, что Европа должна лучше контролировать свою судьбу. Почти до целевого уровня инфляции.

- Панетта из ЕЦБ говорит, что борьба с инфляцией не может считаться завершенной; необходимо контролировать все факторы, которые могут помешать возвращению к целевому показателю в 2%.

- Как сообщается, ХДС/ХСС и СДПГ Германии согласились потребовать, чтобы ЕС вывел средства и приостановил права голоса из стран, которые нарушают ключевые принципы, сославшись на проект; Politico называет это «тонко завуалированной ссылкой на Виктора Орбана».

- Французская Ле Пен получила избирательный запрет, судьи еще не заявили, должен ли запрет быть реализован немедленно или нет.

- BoE PRA предлагает увеличить лимит защиты депозитов FSCS до 110 тысяч фунтов стерлингов (текущие 85 тысяч). В случае продвижения вперед новый лимит будет применяться к фирмам, которые терпят неудачу с 1 декабря 2025 года.

Форекс

- DXY был по обе стороны от неизменной отметки в течение всего утра, начал с более мягкой позиции, но доллару удалось компенсировать некоторые потери по сравнению с большинством конкурентов до максимума 104,06 для индекса. В настоящее время он находится чуть ниже отметки и немного в красном цвете, но удобно очищен от 103,74 базы сессии.

- Основное внимание, конечно, было уделено тарифной повестке дня, при этом евро изначально был более твердым, несмотря на это, но уступил красному, когда доллар поднялся и остался там с тех пор. Ограниченная реакция на утренние государственные ИПЦ из Германии или итальянские показатели. EUR/USD в середине диапазона 1.0806-1.0849.

- USD/JPY отступили ниже 149,00 с помощью потоков гавани, учитывая давление, наблюдаемое в торговле APAC, Nikkei 225 вошел в зону коррекции. За ночь он упал до 148,71, до самого низкого уровня с 21 марта, когда было напечатано 148,58.

- Стерлинг плоский с освещением новостного потока в Великобритании, за исключением премьер-министра Великобритании Стармера, говорящего с президентом США Трампом в воскресенье вечером. Кабель в нижней части диапазона от 1.2923 до 1.2972.

- Антиподы более мягкие, учитывая широкие действия по снижению цен и несмотря на поощрение китайских официальных индексов деловой активности. AUD также ожидает RBA с 17% предполагаемой вероятностью сокращения на 25 б/с в настоящее время. AUD/USD на уровне 0,6254.

- PBoC установил среднюю точку USD/CNY на уровне 7.1782 против exp. 7.2593 (Prev. 7.1752).

Фиксированный доход

- Фирмер, учитывая тон макрорисков. UST предлагают более 10 клещей, но только с более раннего пика 111-22 +, имея землю выше от открытия 111-09, которое также является сессионным минимумом. Если движение продолжается, то сопротивление наступает в 111-25 с 11 марта до цифры, а затем 112-01 с 4 марта; последний является высоким YTD.

- Между тем, доходность ниже по кривой, а 10yr ниже 4,20% с 4,17%, 4,15%, а затем 4,10% YTD с 4 марта. Ценообразование ФРС резко изменилось, шансы на снижение в мае превысили 20%, а к концу 2025 года наблюдалось снижение на 80 б/с. Для сравнения, примерно в это время в пятницу (до PCE) около 63 б/с подразумевалось к концу 2025 года.

- Бунды на передней ноге, учитывая вышесказанное, достигли пика 129,59, прежде чем лучше всего сравняться и отступить дальше к сеансу 129,04 на первых нескольких немецких государственных ИПЦ. Тем не менее, перекос всех штатов был встроенным / смешанным по сравнению с предыдущими показаниями, что позволило Бундсу вернуться к середине дневного диапазона.

- Потолки выросли на 37 клещей, а затем увеличились до пика 92,10, когда тон заглушился. Специфика британского освещения, помимо обсуждаемого звонка Стармера-Трампа, хотя министр внутренних дел Купер отказался исключить ответные меры на тарифы США на автомобили и сталь.

- JGB подверглись некоторому скромному давлению, поскольку BoJ скорректировал свой план покупки на следующий квартал, в то время как OATs не были отменены Ле Пен, которая была признана виновной, поскольку мы продолжаем ждать деталей и будет ли она запрещена на президентских выборах 2027 года.

- BoJ сокращает размер покупки по всем основным траншам (в том числе сверхдлинным) в своем ежеквартальном плане.

Товары

- Сырая нефть более стабильна, несмотря на широкий тон риска. Сила, которая исходит из геополитики. Недавние сообщения о том, что президент США Трамп пригрозил бомбить Иран, если ядерная сделка не может быть достигнута, в то время как он также предупредил о вторичных тарифах на российскую нефть, но позже заявил, что он не вводит нефтяные санкции прямо сейчас.

- WTI в настоящее время торгуется в размере 68,81-70,10 долларов США / баррель, в то время как На момент написания статьи аналог Brent находится в параметре 72,28-73,51 долл.

- Газ становится более твердым после слабости APAC, в то время как окончание отопительного сезона снизило спрос, переместив фокус рынка на пополнение запасов на следующую зиму.

- Металлы расходятся с драгоценными аналогами ведущих, базовых пэров в красном. XAU находится на новом рекордно высоком уровне и с тех пор расширился до пика в 3128 долларов США за унцию, извлекая выгоду из тона риска. Не удивительно, что базовые металлы пострадали от последних обновлений тарифов, хотя поощрение китайских PMI, возможно, ограничило потери.

- Словацкий импортер газа SPP говорит, что «Газпром» намерен существенно увеличить поставки газа в Словакию через TurkStream с апреля; добавляет, что «в этом году у нас не будет проблем с заполнением хранилища».

- OSP Омана за май рассчитывается в размере 72,51 доллара США за баррель (77,63 доллара США за баррель в апреле) по данным GME, цитируемым Reuters.

- США должны отозвать разрешения иностранным партнерам Венесуэлы PDVSA, которые позволили им экспортировать нефть.

Геополитика: Ближний Восток

- ЦАХАЛ начал наземную деятельность в районе внутри Рафаха, чтобы расширить зону безопасности на юге Газы, в то время как Израиль, как сообщается, направил встречное предложение по сделке в Газе.

- Хамас заявил, что ХАМАС согласился на предложение о прекращении огня, которое они получили два дня назад, в то время как он заявил, что ХАМАС не будет разоружаться до тех пор, пока существует израильская оккупация.

- Президент США Трамп заявил, что официальные лица США и Ирана ведут переговоры, в то время как он пригрозил «бомбардировкой» и вторичными тарифами на Иран, если Тегеран не заключит сделку по ядерной программе с США. Отдельно сообщалось, что Иран заявил, что отклонил прямые переговоры США в ответ на письмо Трампа, в то время как иранские источники, цитируемые Tehran Times, заявили, что иранская армия создала ракетные базы и подготовила их к запуску после недавних угроз Трампа.

- Верховный лидер Ирана Хаменеи заявил, что США получат удар, если они будут действовать в ответ на угрозы президента США Трампа.

Геополитика: Украина

- Президент США Трамп заявил, что планирует поговорить с президентом России Путиным на этой неделе, и предупредил, что он введет 25%-50% вторичные тарифы на всю российскую нефть, если они не смогут заключить сделку по Украине. Трамп также сказал, что очень разозлился, когда Путин раскритиковал авторитет украинского Зеленского и отметил, что комментарии Путина по Зеленскому не идут в правильном направлении. Кроме того, Трамп отдельно прокомментировал, что Зеленский хочет отказаться от критической сделки по полезным ископаемым.

- Президент Украины Зеленский заявил, что невозможно игнорировать почти ежедневные массовые атаки российских беспилотников, и Украина ожидает сильного ответа на эти атаки со стороны США, Европы и других. Зеленский добавил, что Украина поддерживает активные меры на линии фронта и внутри России, чтобы российские войска не могли войти в Сумскую и Харьковскую области.

- В воскресенье утром сообщалось, что Украина уничтожила 65 из 111 беспилотников, запущенных Россией.

- Сообщается, что ведется серьезная подготовка к тому, чтобы президент Украины Зеленский баллотировался на пост президента во второй раз, и, как говорят, он поручил своей команде организовать голосование после полного прекращения огня, нацеленного на лето 2025 года. Отдельно сообщалось, что Киев будет искать больше американских инвестиций в переговорах по экономической сделке.

- Министерство обороны России заявило, что Украина продолжает атаки на российскую энергетическую инфраструктуру в нарушение ограниченного соглашения о прекращении огня и атаковала электросети в Белгородской области, оставив 9 000 жителей без электричества. Министерство обороны России также заявило, что завершило освобождение города Запорожье в Донецкой области Украины, а также сообщалось, что российские войска взяли под контроль Веселивку в Сумской области Украины.

- Москва и Вашингтон начали переговоры по редкоземельным металлам и проектам в России, сообщает РИА Новости со ссылкой на главу Российского фонда суверенного благосостояния Дмитриева.

- Министерство обороны России заявило, что Украина продолжает атаки на энергетическую инфраструктуру России, сообщает IFAX.

Геополитика: другой

- Министр обороны США Хегсет сказал, что Япония является незаменимым партнером в сдерживании Китая, и США будут поддерживать надежное присутствие в Индо-Тихоокеанском регионе, в то время как он добавил, что вооруженные силы США нуждаются в расширении доступа к юго-западным островам Японии и начали модернизировать свое военное командование в Японии. Кроме того, министр обороны Японии заявил, что они договорились с США ускорить усилия по совместному производству ракет класса «воздух-воздух» и рассмотрят возможность совместного производства ракет класса «земля-воздух» SM6.

- Китайские военные заявили, что в пятницу провели обычное патрулирование в Южно-Китайском море. Филиппины часто привлекали иностранные государства для организации так называемого совместного патрулирования и создавали дестабилизирующие факторы в Южно-Китайском море.

- Премьер-министр Гренландии заявил, что хочет дать понять, что США не получат контроль над Гренландией.

Календарь событий США

- 9:45 утра: Mar MNI Chicago PMI, est. 45, prior 45.5

- 10:30 утра: Мар Даллас Фед Манф. Деятельность, est. -5, prior -8.3

Джим Рид из DB завершил ночную обертку

Добро пожаловать в последний день марта в преддверии долгожданного Дня освобождения. Азиатские фондовые рынки падают, поскольку страх того, что они могут содержать, продолжает расти. Например, Nikkei составляет -4,04% в одночасье.

Пару недель назад я упомянул то, что считал довольно проницательным подкастом с участием министра финансов США Скотта Бессента в подкасте «All-In». Он изложил свою идеологию и, на мой взгляд, обязал администрацию проводить потенциально преобразующую политику. Вскоре после этого министр торговли США Говард Лютник появился в том же подкасте и представил, возможно, еще более радикальный взгляд на потенциальное направление политики.

Я думаю, что это ценные подкасты для прослушивания и помогли убедить меня, что эта администрация серьезно относится к радикальным изменениям. Для тех, кому не хватает времени, мы загрузили стенограммы в Google NotebookLM и сгенерировали примерно 1000 слов резюме каждого. Это послужило полезным тестовым примером для ИИ и, надеюсь, дает информативные резюме.

Также сегодня утром мы опубликовали следующую публикацию в нашем новом исследовательском институте Deutsche Bank, в которой рассматривается, как сокращение автомобильной промышленности Германии может стать ключом к расширению оборонных мощностей. В нем содержится множество интересных данных о запасных мощностях в автомобилях и о том, что, вероятно, потребуется в обороне наряду с политическими рекомендациями.

Возвращаясь к этой неделе, за пределами «дня освобождения» и 25-процентных тарифов на импортные автомобили, которые начинаются в четверг, это также большая неделя для макросов со всеми дорогами, ведущими к заработной плате в пятницу и речи Пауэлла. До этого основными моментами являются: сегодняшний немецкий CPI; завтрашний производственный ISM в США, продажи автомобилей в США, US JOLTS, производственный PMI в Китае, японский Tankan, CPI в еврозоне, решение по ставке RBA и речь Лагард; отчет ADP в среду; услуги ISM в США в четверг, PMI в Китае, PPI в еврозоне и счет ЕЦБ на мартовском заседании; все до большого конца недели в пятницу.

С точки зрения того, что ожидать от «Дня освобождения» в среду, предложение огромно. Как наши американские экономисты изложили на прошлой неделе (см. «Небольшая взаимность идет долгий путь»), взаимные тарифы могут добавить примерно 4 (наилучший случай) к 14 ppts (наихудший случай) к общей тарифной ставке США относительно ее уровня 2024 года в 2,5%. Удар по реальному росту ВВП США к 2025 году может составить всего -25 б/с до -120 б/с. Для базовой инфляции PCE взаимные тарифы могут добавить от нескольких базисных пунктов до потенциально 1,2 п.п. Важно отметить, что эти последствия дополняют риски для роста и инфляции от ранее объявленных тарифных действий.

Наши экономисты подсчитали, что торговые действия, предпринятые на сегодняшний день (если они сохранятся до конца года), подразумевают общую тарифную ставку США примерно в 10,5%, что является самым высоким показателем со времен Второй мировой войны. Автомобильные тарифы администрации Трампа (см. «Автотарифы повышают инфляцию, тормозят рост») могут подтолкнуть тарифную ставку США на несколько процентных пунктов выше в зависимости от деталей реализации. Так, отправная точка перед «денем освобождения» составляет 10,5-12,5%. Таким образом, к концу этой недели мы могли бы рассмотреть совокупную тарифную ставку США (очень примерно) от 15 до 25%.

В минувшие выходные Трамп сказал NBC, что ему «не все равно», если автопроизводителям придется повышать цены в США, поскольку это заставит американцев покупать американские автомобили. 25-процентные тарифы должны вступить в силу в четверг. Таким образом, становится все более очевидным, что эта администрация серьезно относится к внесению массовых изменений в экономическую политику. Если и где их болевой порог с точки зрения рынков и экономики - следующий самый важный вопрос. Риторика администрации на данный момент, кажется, говорит о ее высоком уровне, но на данный момент существует чрезвычайная степень неопределенности.

Боль не проявляется в твердых данных на данный момент, и с точки зрения заработной платы в США в пятницу, вероятно, будет небольшое влияние, прогнозирует DB +150 тыс. как для заголовков, так и для частных против +151 тыс. и +140 тыс. соответственно в прошлый раз. Это примерно 20 тыс. увольнений, которые были осложнены судебными исками против них. DB ожидает, что уровень безработицы увеличится до 4,2% с 4,1% в прошлый раз. До этого будет интересно посмотреть, покажут ли американские производственные ISM (вторник) и сервисы (четверг) какие-либо настроения.

Завтра во Флориде пройдут две специальные выборы в Конгресс, чтобы занять места Мэтта Гетца и Майкла Вальца в Палате представителей США. Это опорные пункты республиканцев, но некоторые опросы показали, что это может быть близко. Республиканцы по-прежнему будут контролировать Палату представителей независимо от того, но у них будет только самое узкое большинство, поэтому это важные выборы с точки зрения дыхательного пространства для их повестки дня.

В геополитике акцент будет сделан на встрече министров иностранных дел стран НАТО 3-4 апреля. Впервые они встретились после инаугурации Трампа. У них будет много, чтобы обсудить

Оставшись на этой теме, Трамп предположил, что он был зол на Путина из-за его недавних комментариев о том, что Зеленского следует заменить в качестве цены за мирные переговоры. Трамп использовал несколько более сильный язык, сообщает NBC. Трамп заявил, что если Россия виновата в отсутствии мирного соглашения, он готов ввести вторичные санкции в отношении российской нефти.

Азиатские фондовые рынки сталкиваются с интенсивным давлением продаж, поскольку март видит там свои последние часы. Nikkei (-4,04%) является самым низким показателем с KOSPI (-2,94%), Hang Seng (-1,74%) и S & P / ASX 200 (-1,54%). В других странах акции материкового Китая немного лучше с CSI (-0,99%) и Shanghai Composite (-0,97%). Фьючерсы S&P 500 (-0,65%) и NASDAQ 100 (-1,17%) ниже с фьючерсами Euro Stoxx (-0,66%). 10yr USTs -4,4bps ниже на 4,21% по типу I.

Возвращаясь в Китай, официальная производственная деятельность расширилась самыми быстрыми темпами за год, достигнув 50,5 в марте (как ожидается, 50,4), немного увеличившись с 50,2. Увеличение было более очевидным с непроизводственными данными PMI, которые выросли на 50,8 в марте (в/с 50,6) и ускорились по сравнению с 50,4 в предыдущем месяце. Китайский композитный индекс PMI вырос до 51,4 в марте с 51,1 в феврале.

В других странах промышленное производство в Японии росло самыми быстрыми темпами почти за год, так как объем производства на заводе увеличился на +2,5% в феврале (v/s + 2,0%), после снижения на -1,1% в предыдущем месяце. Рост розничных продаж значительно замедлился до +1,4% в годовом исчислении в феврале, не дотянув до ожидаемых +2,5% и значительно ниже пересмотренного роста в январе +4,4%.

На прошлой неделе объявление американских автомобильных тарифов и перспектива ответных мер привели к тому, что инвесторы все больше беспокоились о стагфляции. Влияние было очевидным в разных классах активов, и инфляционный своп в США за 1 год вырос на +20,9 млрд. в неделю до двухлетнего максимума в 3,16%, достигнув уровней, которые в последний раз наблюдались, когда ФРС все еще поднимала ставки. Но хотя тарифные опасения сыграли ключевую роль, эти проблемы с инфляцией получили дополнительный импульс от сильного отчета об инфляции PCE, который является мерой, на которую ФРС официально нацелена. Он показал, что базовый PCE вырос на +0,4% в феврале (против +0,3% ожидаемых), что подтолкнуло годовой показатель до +2,8% (против +2,7% ожидаемых). Вскоре после этого опрос Мичиганского университета также показал, что долгосрочные инфляционные ожидания достигли 32-летнего максимума, а ожидания на 5-10 лет составили 4,1% в окончательном варианте. Таким образом, все это означало, что инвесторы стали все больше ориентироваться на инфляцию, а цены на золото выросли на 2,00 процента на прошлой неделе (+0,87% в пятницу) до рекордного уровня в 3083 доллара за унцию.

Понижательный новостной поток означал, что акции потеряли позиции по всему миру, а S&P 500 отказался от первоначальной прибыли в начале недели, чтобы закрыться на -1,53% ниже (-1,97% в пятницу). Magnificent 7 опубликовала 6-е подряд еженедельное снижение впервые с мая 2022 года, упав еще на 2,41% на прошлой неделе (-3,48% в пятницу) и оставив индекс на -20,5% ниже своего декабрьского пика. Европейские акции также упали, а STOXX 600 снизился на -1,38% (-0,77% в пятницу). Это почти продлило серию STOXX 600, опередив S&P 500 до 9 недель подряд, что является самой длинной такой серией с 1999 года. Между тем, в Японии Nikkei упал на -1,48% (-1,80% в пятницу), закрепив свои позиции в качестве одного из худших основных индексов в этом году, со снижением YTD на -6,95%.

США Казначейские облигации боролись в течение большей части недели, но движение риска в пятницу обратило вспять эти потери. Снижение на -11,6 б/с в пятницу оставило 10yr Доходность казначейства не изменилась на неделе на уровне 4,25%. Первичная реальная доходность показала значительное снижение, при этом реальная доходность за 2 года упала до 0,64%, что является самым низким показателем с августа 2022 года, когда ставка по федеральным фондам была на 200 базисных пунктов ниже, чем в настоящее время. В Европе в пятницу наблюдался поздний всплеск облигаций, доходность 10yr bund упала -4,6 б/с до 2,72% (-3,8 б/с за неделю). Этому способствовали мягкие показатели инфляции из Франции и Испании, которые показали, что флэш-печати ИПЦ на март оказались ниже ожиданий, при этом Франция составила +0,9% по согласованной с ЕС мере, в то время как Испания была на +2,2%. Таким образом, это привело к оптимизму в отношении того, что номер Еврозоны 1 апреля будет слабее, чем ожидалось, что укрепило мнение о том, что ЕЦБ снова снизит ставки на своем следующем заседании в апреле.

Наконец, на прошлой неделе единственным классом активов, который показал достойные результаты, были сырьевые товары. Однако это еще больше усугубило вышеупомянутые проблемы с инфляцией, особенно с дальнейшими тарифами. Это включало свежий прирост нефти, при этом нефть марки Brent выросла на +1,80% (-0,69% в пятницу) до $73,46 за баррель, в то время как цены на медь выросли на +0,45% в своем 4-м еженедельном приросте подряд, достигнув нового рекордного максимума в среду.

Тайлер Дерден

Мон, 03/31/2025 - 08:27