Фьючерсы падают, поскольку доходность казначейства достигла 1-недельного максимума

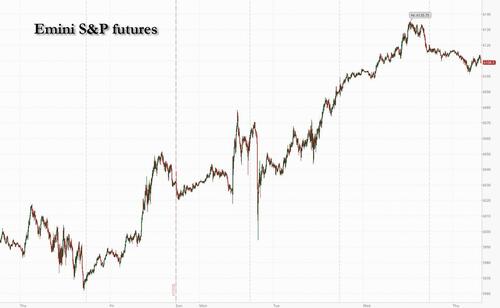

Фьючерсы на акции США немного ниже, так как рынки, похоже, вздохнули с облегчением после того, как в среду в США и Европе был достигнут новый внутридневный максимум. По состоянию на 7:30 утра фьючерсы на S&P упали на 0,1% после того, как индекс закрылся на грани рекордного пика, чему способствовал оптимизм по поводу искусственного интеллекта и солидная партия доходов от корпоративных тяжеловесов. Фьючерсы Nasdaq 100 упали на 0,5%, при этом все имена Mag7 были ниже, а Semis также слабее, а NVDA / AVGO ниже. Доходность облигаций выше, при этом 10-й рост на 2 б/с до максимумов сессии на 4,64% самый высокий с 16 января, в то время как доллар США также вырос. Товарный комплекс находится под давлением, за исключением энергии, поскольку WTI торгуется вблизи максимумов сессии около $79,4. Сегодня основное внимание уделяется данным о безработице и региональным показателям активности, опережающим завтрашние показатели Флэша.

В премаркет-трейдинге акции Electronic Arts упали на 15% после того, как компания сократила свои годовые чистые бронирования до диапазона, который ниже ожиданий аналитиков, причем EA Sports FC 25 и Dragon Age: The Veilguard оба недооценивают. Несколько аналитиков понизили стоимость акций. Акции Semiconductor падают, поскольку рекордные квартальные результаты корейского производителя микросхем памяти SK Hynix не смогли произвести впечатление на инвесторов. Потенциальный экспортный контроль США также повлиял на сектор в последние дни (Nvidia (NVDA US) -1,9%, Micron Technology (MU US) -3,7%, Arm (ARM US) -4,4%, Applied Materials (AMAT US) -1,3%, Lam Research (LRCX US) -1,4%). Акции Mag 7 также упали (Apple -0,3%, Nvidia -1,9%, Microsoft -0,8%, Alphabet -0,2%, Amazon -0,5%, Meta Platforms +0,6% и Tesla -0,5% в премаркет-трейдинге). Вот некоторые другие известные премаркеты:

- Акции Alaska Air (ALK US) выросли на 4,3%, поскольку перевозчик прогнозирует меньший, чем ожидалось, убыток в первом квартале. Компания присоединяется к более крупным конкурентам United Air, поскольку авиакомпании пользуются необычайно высоким спросом на поездки.

- Акции AST Spacemobile (ASTS US) упали на 13% после объявления цены в размере 400 миллионов долларов США на общую основную сумму конвертируемых старших банкнот, причитающихся к 2032 году в частном предложении.

- Акции Boston Beer (SAM US) торгуются на 1,1% ниже после того, как Пайпер Сэндлер понизила акции до нейтрального уровня с избыточного веса, сославшись на более медленный, чем ожидалось, рост продаж своего продукта Twisted Tea.

- Акции Plexus Corp. (PLXS US) упали на 11% после того, как компания, предоставляющая услуги по производству электроники, прогнозировала выручку во втором квартале ниже средней оценки аналитиков.

- Акции RLI Corp. (RLI US) упали на 5,9% после того, как страховая компания опубликовала чистые премии 4Q, которые не оправдали ожиданий.

- Акции Veeva (VEEV US) упали на 4,7% после двойного понижения, чтобы продать с покупки в Goldman Sachs.

- Акции Vertical Aerospace (EVTL US) упали на 30% после того, как аэрокосмическая компания объявила о начале андеррайтингового публичного предложения в размере 75 миллионов долларов США.

Рынки начали год в оптимистичном настроении на фоне облегчения, которое Трамп до сих пор сдерживал от введения тарифов на торговых партнеров в первые несколько дней своего пребывания в должности, несмотря на угрожающие пошлины на Китай, Мексику, Европу и Китай. Тем не менее, ралли, которое подняло акции до новых рекордных максимумов на фоне акций ИИ на фоне резкого падения, показало некоторые признаки ослабления, поскольку инвесторы подвели итоги первых нескольких дней пребывания президента Трампа на посту. В то время как его шаг по увеличению расходов на ИИ способствовал росту технологических мегакапсул в среду, риск тарифов для основных торговых партнеров по-прежнему влияет на настроения. Индекс S&P 500 вырос примерно на 5% с момента победы Трампа на выборах 6 ноября.

«Мы по-прежнему ожидаем краткосрочной волатильности, поскольку рынки реагируют на поступающие заголовки Трампа, и видим негативное влияние на целевые регионы, если администрация выполнит предлагаемые тарифы», - сказал Марк Хефеле, главный инвестиционный директор UBS Global Wealth Management. «Но мы также считаем, что американские акции имеют возможность расти по мере продолжения роста. "

В центре внимания в четверг будут следующие данные по безработице в США, а также выступление Трампа на Всемирном экономическом форуме в Давосе и отчеты о доходах в четвертом квартале от компаний, включая General Electric Co., American Airlines Group Inc. и Texas Instruments Inc.

Тем не менее, есть признаки того, что ралли может перегреться с оценками на высоких уровнях, особенно тех технологических гигантов.

«Существует потеря импульса», - сказал Пол Джексон, глобальный руководитель исследования распределения активов в Invesco. «Есть много надежд, много хороших новостей, уже оцененных на рынках США. "

Индекс Stoxx Europe 600 мало изменился после того, как в среду он достиг рекордного уровня. Технологические акции упали более чем на 1%, отказавшись от большей части аванса предыдущего дня, поскольку они отставали от всех других отраслевых групп в индексе. Puma упала после сообщения о разочаровывающих цифрах, в то время как EQT Швеции и Swedbank подскочили на своих соответствующих доходах. Вот самые важные события четверга:

- EQT вырос на 7,9% после того, как шведская частная инвестиционная компания опубликовала обнадеживающий набор показателей за четвертый квартал. Аналитики назвали его лучшим отчетным периодом за три года.

- Акции Spectris подскочили на 15%, что является самым большим приростом с 2009 года, после того, как производитель высокотехнологичных инструментов заявил, что его прибыль в 2024 году превысит консенсус. Инвесторы должны приветствовать обновление, говорит Джеффрис

- Акции Swedbank выросли на 5,7%, больше всего с октября, после того, как шведский кредитор удивил рынок более высокими дивидендами, чем ожидалось, при этом аналитик также отметил, что чистый процентный доход вырос.

- Ashtead Technology выросла на 9,4%, достигнув самого высокого уровня с конца октября, после того, как компания по аренде подводного оборудования заявила, что ожидает, что ежегодная скорректированная Ebita в 2024 году будет опережать консенсус.

- Акции ProSieben выросли на 6,3%, поскольку JPMorgan повышает свою оценку Ebitda 2025 года, ссылаясь на лучшее, чем ожидалось, начало 2025 года.

- Акции Logitech выросли на 4,2% в Цюрихе до самого высокого уровня с июля после того, как Morgan Stanley повысил свой рейтинг до равновесного с недостаточного веса, заявив, что последние данные свидетельствуют о потенциальном росте акций.

- Акции Team17 выросли на 13%, достигнув самого высокого уровня за последние три месяца, после того как компания заявила, что результаты 2024 года будут опережать ожидания.

- Акции Puma упали на 19%, что является самым резким внутридневным падением с сентября 2001 года, после того, как предварительный чистый доход производителя спортивной одежды за четвертый квартал пропустил оценки.

- Inchcape падает на 11%, больше всего с марта, так как JPMorgan сокращает дилерскую группу автомобилей до нейтральной от избыточного веса и ставит запас на отрицательный катализатор Watch перед результатами 4 марта.

- ASML падает на 4,5%. Снижение происходит на фоне более широкого отступления в запасах чипов, а также голландских комментариев о потенциальном экспортном контроле США и позиции корейского производителя чипов SK Hynix по Capex.

- Акции Hochschild Mining упали на 6,3%, увеличив потери после спада, наблюдавшегося в среду, когда обновление майнера вызвало обеспокоенность по поводу влияния растущих расходов на его прибыль.

- Tryg упал на 6,6% после того, как показатели 4Q датской страховой группы не оправдали ожиданий. Аналитики говорят, что, хотя результат ненадолго разочарует, он не влияет на долгосрочную инвестиционную ситуацию.

- Галапагосская биржа упала на 3,6% после того, как Barclays снизила свой рейтинг акций до низкого веса с равного веса, заявив, что любое создание стоимости из запланированного спин-оффа «займет много времени, чтобы разыграться».

Азиатские акции были смешанными. Китайские акции растут после того, как правительство подталкивает долгосрочные фонды к увеличению холдингов на рынке. Корея возглавила региональные потери, отягощенные акциями SK Hynix после того, как она сообщила о прибыли. Индекс MSCI Asia Pacific Index снизил авансы до 0,4%, чтобы торговля мало изменилась. Японские фирмы, включая SoftBank Group и Mitsubishi Heavy Industries, были одними из крупнейших участников подъема. Японские акции выросли на четвертый день после того, как американские технологические компании, как ожидается, возглавят крупномасштабные инвестиции в искусственный интеллект. Ожидается, что Банк Японии повысит базовую ставку в пятницу больше всего за 18 лет. Китайские акции получили импульс после того, как власти заявили, что они направляют местные взаимные фонды и страховщиков на привлечение инвестиций в акции в последних усилиях по укреплению своего больного рынка. Оншорный бенчмарк CSI 300 Index вырос на 1,8%, прежде чем закончить день на 0,2% выше.

В валюте индекс Bloomberg Dollar Spot является стабильным. Иена выросла на несколько дюймов благодаря отчету Nikkei, в котором говорится, что Банк Японии намерен повысить ставки в пятницу. Норвежская крона упала на 0,2% после того, как Norges Bank оставил процентные ставки на прежнем уровне, как и ожидалось, и придерживался своего руководства по снижению в марте.

В ставках казначейские облигации падают, с 10-летней доходностью до 4,64%, и немного дешевле по сравнению с фунтами и позолотами. Передняя производительность резко повышает 2s10s, распространяясь примерно на 2bp до 33bp, почти еженедельно. Бунды и позолоты также опускаются с небольшими экономическими данными в Европе, чтобы диктовать иное.

В сырьевых товарах цены на нефть выше, при этом WTI составляет около $75,40 за баррель. Спотовое золото падает на $7 до ~$2 749/унция. Биткойн падает на 2% до уровня ниже $102,000.

Календарь экономических данных США включает еженедельные заявления о безработице (8:30 утра) и январскую производственную деятельность ФРС Канзас-Сити (11 утра).

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,2% до 6 105,50

- MXAP мало изменился в 181,48

- MXAPJ снизился на 0,3% до 570,12

- Nikkei вырос на 0,8% до 39 958,87

- Топикс вырос на 0,5% до 2,751,74

- Индекс Хан Сена снизился на 0,4% до 19 700,56

- Shanghai Composite вырос на 0,5% до 3 230,16

- Sensex вырос на 0,2% до 76 568,99

- Австралия S&P/ASX 200 снизился на 0,6% до 8 378,71

- Kospi снизился на 1,2% до 2 515,49

- STOXX Europe 600 снизился на 0,1% до 527,37

- Немецкая доходность 10Y мало изменилась на 2,53%

- Евро немного изменился на $1,0405

- Brent Futures немного изменился на $79,05 за баррель

- Brent Futures вырос на 0,1% до $79,08 за баррель

- Золото упало на 0,5% до $2 742,87

- Индекс доллара США вырос на 0,13% до 108,31

Лучшие ночные новости

- Трамп собирается привлечь лоббиста индустрии здравоохранения Дона Демпси для работы в бюджете Белого дома. Это назначение нанесет удар по надеждам Роберта Ф. Кеннеди-младшего на капитальный ремонт сектора.

- Трамп сказал, что ему все равно, сделает ли Конгресс один или два законопроекта о примирении, в то время как он заявил в отношении FEMA, что он предпочел бы, чтобы государства позаботились о своих проблемах во время предварительно записанного интервью на Fox News.

- Трамп объявил, что Эндрю Ф. Пуздер станет следующим послом США в ЕС.

- Комитет Сената США проведет 29 января слушание по утверждению кандидатуры на пост министра торговли президента Трампа Говарда Лютника.

- Наследный принц Саудовской Аравии МБС поговорил по телефону с президентом США Трампом и сказал, что королевство стремится увеличить свои инвестиции и торговлю с США как минимум на 600 миллиардов долларов в течение следующих четырех лет, в то время как наследный принц Саудовской Аравии сказал, что ожидаемые реформы при администрации Трампа могут создать «беспрецедентное экономическое процветание»: FT

- Китай приказывает государственным паевым фондам и страховщикам поддерживать внутренние рынки акций после плохого ценового действия YTD. Центральный банк Китая также выразил некоторую поддержку фондовому рынку, заявив на пресс-конференции, что он продолжит снижать требования к компаниям для получения кредитов на выкуп акций. WSJ

- Рекордное число американских компаний в Китае думают о переносе некоторых операций из страны или уже находятся в процессе этого, поскольку геополитическая напряженность растет с возвращением Трампа в Белый дом. FT

- ВВП Южной Кореи вырос на 0,1% в четвертом квартале по сравнению с предыдущими тремя месяцами. Экспорт Японии в декабре вырос на третий месяц. Инфляция в Сингапуре неожиданно держится на уровне 1,6%. BBG

- Азиатские хедж-фонды восстановились в прошлом году, не отставая от среднемирового показателя, после трех лет широко распространенных потерь. Aspex, Panview и CloudAlpha были среди тех, кто вернул более 35% ставок на технологии и ИИ. BBG

- Российский Кремль по поводу угрозы санкций и тарифов президента США Трампа говорит: «Мы не видим здесь каких-либо особенно новых элементов»; «Мы по-прежнему готовы к равноправному и взаимоуважительному диалогу».

- Президент Владимир Путин все больше обеспокоен искажениями в российской экономике военного времени, так же как Дональд Трамп настаивает на прекращении конфликта на Украине. Поскольку в последние месяцы внутренняя активность стала напряженной из-за нехватки рабочей силы и высоких процентных ставок, введенных для борьбы с инфляцией, согласованное урегулирование войны становится все более желательным для России. РТС

- Акции SK Hynix упали на 2,6% в Южной Корее после прибыли (и это сказывается на акциях чипов еврозоны) в мгмт. Он осторожно говорил о спросе на различных рынках, не связанных с ИИ (ПК, смартфоны и т. д.), и признал наличие избыточных запасов, сдерживая ожидания роста капитальных затрат в этом году. РТС

- Запасы сырой нефти в США выросли на 1 миллион баррелей на прошлой неделе, сообщает API. Это будет первое увеличение за девять недель, если подтвердится EIA сегодня. Запасы топлива также выросли. BBG

- Конгресс рассматривает большой двухпартийный законопроект, который будет касаться потолка долга, срока истечения бюджета 3/14, помощи при пожарах в Лос-Анджелесе и денег на безопасность границ. Политика

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались несколько смешанно, хотя и с преимущественно положительным уклоном после роста на Уолл-стрит, где S&P 500 печатал новый рекордный максимум, а Nasdaq лидировал на фоне силы в области технологий и коммуникаций. В то время как в материковом Китае наблюдалось превышение показателей, Пекин объявил об усилиях по поддержке фондового рынка на брифинге по рынкам капитала. На ASX 200 оказали давление из-за недостаточной производительности в шахтерах после нескольких квартальных обновлений производства, причем технологические и телекоммуникационные сектора показали некоторую устойчивость. Nikkei 225 поднялся выше уровня 40 000 после недавней слабости иены и в основном лучше, чем ожидалось. Hang Seng и Shanghai Comp были первоначально подкреплены брокерскими акциями, поднятыми после брифинга на рынках капитала в Пекине, где официальные лица из CSRC, финансового регулятора и PBoC объявили об усилиях по увеличению акций с Китаем, чтобы направить среднесрочные и долгосрочные фонды на рыночные инвестиции, в то время как каждый год от государственных страховых компаний будут по крайней мере сотни миллиардов юаней нового долгосрочного капитала для A-акций. Тем не менее, бенчмарк Гонконга в конечном итоге вернул прибыль.

Лучшие азиатские новости

- БоДж готов проголосовать за повышение ставки на завтрашнем заседании, сообщают источники Nikkei. Банк Японии до сих пор рассматривал экономические и рыночные условия после инаугурации Трампа как относительно спокойные. Банк решил отказаться от любого повышения, если инаугурация привела к росту рынка американских горок, но некоторые чиновники считают, что «ситуация такова, что банк может повысить процентные ставки, как ожидалось». "

- Рекордное число американских компаний рассматривают возможность переноса части своих операций из Китая или находятся в процессе этого, говорится в исследовании.

- ByteDance выделяет более 150 миллиардов юаней в Capex на 2025 год, в основном ориентируясь на ИИ; NVIDIA (NVDA) и Huawei ожидают получить выгоду от расходов на ByteDance, согласно источникам Reuters.

- Вице-премьер Китая заявил, что Китай готов к укреплению взаимопонимания и взаимного доверия с Нидерландами.

- Сообщается, что Nissan (7201 JT) закупит батареи EV у SK (034730 KS) SK ON для рынка США через Nikkei; договорился о поставке аккумуляторов на 20 ГВтч.

- Китайская MOFCOM, о тарифных угрозах президента США Трампа, говорит, что тарифы не хороши для Китая, США и мира; Китай готов работать с США для содействия стабильному, здоровому развитию экономических и торговых связей.

- Глава CSRC заявил, что Китай будет направлять среднесрочные и долгосрочные фонды на рыночные инвестиции, и каждый год от государственных страховых компаний будет по меньшей мере сотни миллиардов юаней нового долгосрочного капитала для A-акций, в то время как пилотная схема покупки акций страховщиками должна быть реализована в H1 2025 с масштабами не менее 100 миллиардов юаней. Кроме того, в течение следующих 3 лет государственные фонды будут увеличивать долю участия в акционерном капитале не менее чем на 10% в год, и Китай будет направлять фонды компаний на покупку собственных фондов, используя часть своей прибыли.

- Вице-глава финансового регулятора Китая сказал, что они будут поощрять крупных государственных страховщиков использовать 30% своих вновь генерируемых премиальных доходов для инвестиций в акции, в то время как чиновник PBoC сказал, что они расширят сферу и увеличат масштаб инструментов ликвидности для финансирования покупок акций в нужное время.

Европейские биржи (Stoxx 600 -0,1%) начали сессию смешанной, продолжая нерешительное настроение, наблюдаемое в торговле APAC в одночасье. Ценовое действие, как правило, двигалось вбок в течение утра, учитывая отсутствие обновлений для EZ. Европейские секторы являются смешанными, и, помимо явного отставания в развитии технологий, широта рынка довольно узкая. Технические показатели ниже результатов SK Hynix; компания сообщила о сильных показателях Q4, но подчеркнула обеспокоенность по поводу снижения спроса на чипы памяти. Банки возглавляют кучу, к которой тесно присоединились коммунальные службы и телекоммуникации.

Лучшие европейские новости

- ЕЦБ говорит, что ЕЦБ все еще имеет ограничительную политику; необходимо двигаться к нейтральной позиции.

- Министр финансов Франции Ломбард заявил, что дефицит в 2024 году составит около 6% ВВП.

- Шефчович говорит, что общеевропейская таможенная зона является тем, что блок будет рассматривать как часть обсуждения «перезагрузки» с Великобританией; Би-би-си понимает, что правительство не начало консультации по присоединению к Пан-Евро-Средиземноморской конвенции.

- Норгес Банк держит ставки на уровне 4,50%, как и ожидалось; Повторяет «Политическая ставка, вероятно, будет снижена в марте».

- ЕС будет продвигать ИИ, передовые исследования и чистые технологии, чтобы конкурировать с США, сообщает Bloomberg.

Форекс

- DXY плоский с ценовым действием в пространстве FX, содержащемся на фоне спокойного новостного потока. Сегодняшние данные освещаются еженедельными данными о претензиях (охватывает неделю опроса NFP). DXY в настоящее время находится в узком диапазоне 108,16-43. В центре внимания также будет президент США Трамп, который должен появиться в Давосе в 16:00 GMT / 11:00 EST.

- EUR является плоским против доллара с EZ-макро драйверами, кроме продолжающегося капельного потока риторики от различных спикеров ЕЦБ, которые мало что добавили к дебатам о ГК, учитывая, что сокращение на 25 б/с на следующей неделе так прибито. EUR/USD вернулся ниже своего 50DMA на уровне 1,0437, но сохранил опору выше отметки 1,04 после того, как в начале торгов опустился до 1,0391.

- JPY равна доллару США, поскольку в основном лучшие, чем ожидалось, японские торговые данные мало что сделали для стимулирования реакции в валюте. Больше внимания уделяется пятничному объявлению политики Банка Японии и пресс-конференции губернатора Уэды. Политики настроены на то, чтобы нажать на спусковой крючок при повышении на 25 б/с с таким результатом, оцененным примерно в 95% после множества недавних сообщений источников, предполагающих, что это так. USD/JPY в настоящее время содержится на ручке 156 в диапазоне 156,21-75.

- GBP тривиально мягче по сравнению с долларом США и евро с новыми макроэкономическими драйверами для Великобритании на легкой стороне, за исключением сообщений от правительства Великобритании, которое пытается начать свою программу роста. Больше внимания уделяется завтрашним показателям PMI. В настоящее время кабель вращается вокруг отметки 1,23.

- Антиподы и немного мягче по отношению к доллару США, и ближе к нижней части списка лидеров G10 с понижательной стороной, совпадающей с нисходящим дрейфом европейских акций.

- EUR/NOK был нестабилен после того, как банк Norges сохранил ключевую ставку на уровне 4,50% (как и ожидалось) и повторил, что «политическая ставка, вероятно, будет снижена в марте»; пара упала до минимумов 11,7269 с уровней предварительного объявления около 11,74. CapEco считает, что путь инфляции позволит банку двигаться «немного быстрее», сокращая на 25 б/с один раз в квартал, пока ставка политики не достигнет 3% в середине 2026 года.

- PBoC установил среднюю точку USD/CNY на уровне 7.1708 против exp. 7.2826 (предыдущее 7.1696).

Фиксированный доход

- USTs скромно ниже, вписываясь со сверстниками; Потенциально еще одна относительно спокойная сессия с точки зрения постоянных водителей, не связанных с поставками, с потенциальным импульсом от еженедельных претензий, а затем виртуального появления президента США Трампа в Давосе в 16:00 GMT / 11:00 EST. UST немного ниже, но также находятся в узком диапазоне от 108-11 + до 108-19 +. Короткий отскок в следующих сильных французских / британских аукционах EGB не был замечен в UST, поэтому все еще находится на минимумах.

- Бунды имеют небольшой медвежий уклон, возникающий, несмотря на давление, наблюдаемое в акциях. Недостаток, который является относительно минимальным по своей природе и, как таковой, потенциально не стоит вдаваться в подробности без четкого или явного драйвера в недавней торговле, и поскольку он продолжает медвежий тренд WTD, поскольку мы продолжаем ждать значительного обновления тарифов от Трампа, который запланирован на 16:00 GMT. Бунды отскочили от 131,70 тонны после сильного аукциона во Франции и Великобритании, но вскоре после этого давление вернулось, чтобы сделать новую сессию низкой на уровне 131,57.

- OATs отставали в своих поставках, которые, вероятно, видели рекордную сумму, предложенную и предложенную на исключительно более короткой датировке. Прогулка, которая была очень сильной по всем направлениям, и, как таковая, ОАТ поднялись примерно на 20 клещей с минимума сессии 122,48 после истечения крайнего срока торгов. Однако эталон остается в красном.

- Потолки тоже в красном. Специфика Великобритании не ограничивается некоторыми дополнительными новостями о потенциальных более тесных торговых связях с ЕС, хотя пока ничего конкретного / значительного по этому поводу не появилось. Сильный аукцион в Великобритании 2028 года, увидел b / c топ 3x и помог увеличить Gilts примерно на 10 клещей с нижней части группы 91,74-92,05 - хотя и в сочетании с сверстниками, давление вернуло Gilts к свежему минимуму 91,67.

- Великобритания продает 4,25 млрд фунтов стерлингов 4,375% 2028 Аукцион Gilt: b/c 3.2x (предыдущее 3.12x), средняя доходность 4.384% (предыдущее 4.499%) и хвост 0.2bps (предыдущее 1.0bps).

- Франция продает 13 млрд евро против exp. EUR 11-13 млрд 2,50% 2027, 5,50% 2029, 2,75% 2030 OAT аукцион.

Товары

- Фьючерсы на сырую нефть торгуются со скромным наклоном вверх в отсутствие крупного новостного потока во время европейского утра и после того, как вчера они немного снизились после напряженной сессии. Brent Mar по параметру 78,60-79,31 долл.

- Драгоценные металлы в основном более мягкие, поскольку доллар остается устойчивым, но с более широким освещением в европейском утре. Спотовое золото торговалось в течение ночи и сделало передышку после недавнего повышения до самого высокого уровня почти за три месяца, в настоящее время в диапазоне 2740,86-2,756,59 доллара США за унцию.

- Базовые металлы ниже по всем направлениям на фоне предварительного настроения риска, а китайские тарифные угрозы Трампа остаются серым облаком над спросом в комплексе.

- Частные инвентарные данные (bbls): Crude +1.0mln (exp. -1.2mln), Distillate +1.9mln (exp. -0.0mln), Бензин +3.2mln (exp. +2.3mln), Cushing +0.5mln.

- MMG (1208 HK) говорит, что производство меди в Лас-Бамбасе ожидается между 360-400 тыс. тонн в 2025 году; производство меди на 15% выше в 2024 году; производство цинковой меди в 2024 году на 8% выше, чем в 2023 году.

- Сообщается, что ЕС планирует продлить целевые показатели по заправке газовых хранилищ (основная цель - 90% полного хранения к ноябрю) до зимы еще на один год (срок действия истекает в декабре 2025 года), согласно дипломатам ЕС, цитируемым Reuters.

Геополитика: Ближний Восток

- "" Тяжелый израильский танковый огонь по центру города Рафах на юге сектора Газа», по данным Al Jazeera.

- Госсекретарь США Рубио побеседовал с премьер-министром Израиля Нетаньяху и сообщил, что он с нетерпением ожидает решения проблем, связанных с угрозами со стороны Ирана.

- Белый дом назвал движение хуситов в Йемене иностранной террористической организацией и заявил, что политика США заключается в сотрудничестве с региональными партнерами для устранения возможностей и операций хуситов.

Геополитика: Украина

- "" Высокопоставленный европейский источник сказал мне на этой неделе, что Россия значительно усилила диверсии и представляет реальную угрозу. Но есть опасность добавить 2 + 2 и получить пять, придя к выводу, что Россия сознательно стоит за всем.

- Военная администрация Запорожья сообщила о 4 взрывах в городе Запорожье на юго-востоке Украина из-за российских ракетных обстрелов, сообщает Al Jazeera.

Геополитика: другой

- Госсекретарь США Рубио в среду побеседовал с венесуэльским президентом Эдмундо Гонсалесом Уррутией и Марией Кориной Мачадо, подтвердив поддержку США восстановления демократии в Венесуэле и немедленного освобождения всех политических заключенных. Рубио также побеседовал с министром иностранных дел Южной Кореи Чо и заявил, что альянс США и Южной Кореи является основой регионального мира и безопасности. Кроме того, он рассказал министру иностранных дел Филиппин об опасных и дестабилизирующих действиях Китая в Южно-Китайском море.

Календарь событий США

- 08:30: Jan. Continuing Claims, est. 1.87m, prior 1.86m

- 08:30: Jan. Initial Jobless Claims, est. 220 000, prior 217 000

- 11:00: Jan. Kansas City Fed Manf. Activity, est. 0, prior -4

Джим Рид из DB завершил ночную обертку

Рынки продолжали расти в течение последних 24 часов, при этом S&P 500 (+0,61%) закрылся всего на -0,06% ниже своего исторического максимума в начале декабря. Это было обусловлено еще одной партией сильных результатов прибыли, что привело к растущему оптимизму в отношении экономических перспектив в течение следующих нескольких лет. Фактически, последние достижения означают, что S&P 500 уже вырос на 3,48% в 2025 году, что делает это самым сильным началом года с момента до пандемии в 2019 году, когда S&P на данный момент вырос на 5,03%. В Европе это была похожая история, когда STOXX 600 закрылся под собственным рекордным максимумом с конца сентября.

Технологические акции вчера были движущей силой этого роста, а Netflix (+9,69%) опубликовал самый большой прогресс в S&P 500 после объявления о крупнейшем квартальном приросте подписчиков в своей истории. В противном случае у Procter & Gamble (+1,87%) также был сильный день, поскольку их квартальные продажи превзошли ожидания впервые за год. А Magnificent 7 (+1,32%) также опередил Nvidia (+4,43%). Это произошло на фоне широкого роста акций, связанных с ИИ, с Oracle (+6,75%) и партнером OpenAI Microsoft (+4,13%) после открытия инвестиционного партнерства ИИ с президентом Трампом накануне вечером. Однако, в отличие от последних дней, ралли не имело большой широты, причем почти две трети S&P 500 были ниже в тот же день, а равновесная версия (-0,37%) завершила серию из 6 последовательных выигрышей. Таким образом, несмотря на то, что общий индекс почти достиг нового рекорда, это было узкое ралли, возглавляемое технологическими акциями, к которому мы привыкли более 2023 и 2024 годов.

На следующей неделе мы услышим гораздо больше о прибыли, в том числе от Apple, Microsoft, Amazon, Meta и Tesla. Но в то же время инвесторы по-прежнему сосредоточены на новой администрации Трампа и на том, как она будет добиваться введения тарифов. В течение последних 24 часов Трамп написал пост о России, заявив, что если бы не была заключена сделка по урегулированию войны, у него «не было бы другого выбора, кроме как установить высокие уровни налогов, тарифов и санкций на все, что продается Россией Соединенным Штатам и другим странам-участницам». Комментарии подтверждают предположения о том, что новая администрация может принять более жесткие санкции против России, даже если они могут быть менее готовы предоставить больше военной помощи Украине. В противном случае вчера не было никаких новых изменений в тарифах, поэтому теперь основное внимание обращается на крайний срок тарифов 1 февраля, который Трамп предложил ранее на этой неделе.

Учитывая уровень риска для рынков, США Доходность казначейских облигаций также вчера выросла, а доходность 10 лет выросла на +3,5 б/с до 4,61%. Частично это было связано с некоторыми растущими сомнениями в том, будет ли ФРС по-прежнему снижать ставки на много (если вообще) в этом году, особенно с приближением новых максимумов S&P 500 и ослаблением финансовых условий в последние недели. Но в целом это не было особенно большим шагом, и основное внимание все чаще обращается к решению ФРС на следующей неделе, и как председатель Пауэлл собирается описать перспективы.

Между тем, в Европе STOXX 600 (+0,39%) разместил 6-й подряд аванс, что означает, что он закрылся всего на -0,008% ниже собственного рекордного максимума с конца сентября. А в Германии индекс DAX (+1,01%) снова достиг нового рекорда, а это означает, что его рост YTD теперь составляет +6,76%, что является самым сильным из всех основных глобальных индексов акций. Это сопровождалось все более оптимистичным тоном в Европе, когда доходность франко-германского 10-го года снизилась до самого низкого уровня за последние два месяца, до 74 б/с, в то время как кредитные спреды Euro IG также достигли самого высокого уровня за три года, до 96 б/с.

В других местах мы слышали от нескольких спикеров ЕЦБ в преддверии решения на следующей неделе. Хольцман из Австрии предположил, что было бы лучше «подождать немного больше» перед следующим снижением ставки, но на следующей неделе не было никакого другого противодействия ожидаемому снижению на 25 б/с. ЕЦБ Президент Лагард охарактеризовал центральный банк как «на этом регулярном, постепенном пути», в то время как Испания Эскрива сказал, что снижение на 25 б.п. «чувствует себя так, как будто это наиболее вероятный сценарий», а глава голландского центрального банка Нот отметил, что он «довольно доволен ожиданиями рынка (для снижения ставок в январе и марте)». В целом, эти комментарии не были большим сюрпризом, и европейские ставки торговались в соответствии с глобальной моделью в большинстве случаев, при этом доходность на 10yr bunds (+2,1bps) и BTPs (+1,2bps) и выше, хотя французские OATs (-0,7bps) превзошли.

Ночью в Азии рыночное ралли продолжалось по большей части, причем лидировали китайские акции, включая CSI 300 (+1,07%) и Shanghai Comp (+1,35%). Это подтверждается комментариями Комиссии по регулированию ценных бумаг Китая, председатель которой заявил, что паевые инвестиционные фонды должны увеличивать свои активы на суше не менее чем на 10% каждый год в течение следующих 3 лет. Таким образом, для фондовых рынков это помогло компенсировать беспокойство по поводу потенциальных тарифных угроз. Тем не менее, южнокорейские акции сегодня утром отставали, а KOSPI снизился на 0,72%. Это связано с тем, что данные о росте в Южной Корее были слабее, чем ожидалось в одночасье, при этом ВВП за 4 квартал вырос только на +0,1% (против +0,2%, как ожидалось), а годовой ВВП за 2024 год вырос на +2,0% (против +2,1%). Это продолжает тенденцию довольно плоского роста в последние кварталы, с сокращением на -0,2% во 2 квартале, за которым следует рост на +0,1% в 3 и 4 квартале.

В Японии все больше внимания уделяется решению Банка Японии, где рынки все чаще ожидают очередного повышения ставки. Действительно, если они объявят о повышении на 25 б.п., как и ожидалось, это будет самый большой рост с 2007 года, поэтому он продолжит путь к нормализации денежно-кредитной политики, который мы видели за последний год. Между тем, декабрьские торговые данные за ночь показали, что положительное сальдо торгового баланса Японии с США составило 8,6 триллиона иен в 2024 году, что лишь немного ниже 8,7 триллиона иен в 2023 году. В противном случае, Nikkei (+0,97%) продолжает продвигаться сегодня утром, и его недельный рост на +4,11% будет самым большим с конца сентября. Забегая вперед, фьючерсы на акции США лишь немного ниже, а фьючерсы на S&P 500 -0,08%.

На следующий день, и выпуски данных включают еженедельные первоначальные заявления о безработице в США, а также предварительные данные Европейской комиссии о доверии потребителей за январь в Еврозоне. В противном случае от центральных банков мы услышим от ЕЦБ.

Тайлер Дерден

Thu, 01/23/2025 - 07:51