Деньги, дефицит и QE создают инфляцию?

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Недавно я обсуждал с Майклом Пенто, который сделал интересное заявление о том, что увеличение денежной массы, дефицит и возвращение к количественному смягчению (QE) приведут к инфляции в стиле 1970-х годов. Недавний опыт инфляции в 2021 и 2022 годах, казалось бы, оправдывает такую точку зрения. Однако исторически ли это так, или недавний инфляционный всплеск был вызван другим набором драйверов? В сегодняшнем посте мы рассмотрим денежную массу, представленную M2, дефицит федерального бюджета, предыдущие приключения ФРС с QE и корреляцию с инфляцией.

Начнем с денежной массы. Одна из распространенных ошибок «Инфляция возвращается» Толпа делает упор на увеличение денежной массы. Главный аргумент заключается в том, что правительство «печатать деньги из воздуха, разрушая стоимость доллара. " Этот аргумент имеет две ошибки.

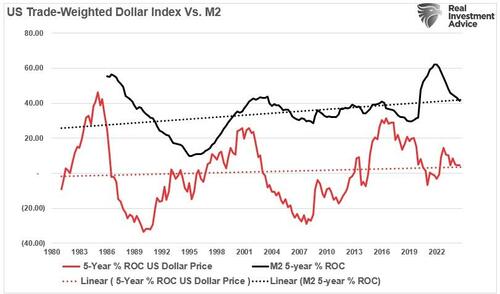

Во-первых, следует рассматривать скорректированную с учетом инфляции стоимость доллара и утверждать, что сегодня он имеет меньшую покупательную способность, чем в 1900 году. Хотя это утверждение верно, оно предполагает, что США являются единственной страной в мире, которая испытала инфляцию за последние 125 лет. Другими словами, стоимость доллара США снизилась по сравнению с любой другой валютой в мире по мере роста денежной массы. Однако этого не произошло. На приведенном ниже графике показано 5-летнее ежегодное процентное изменение доллара США на основе взвешенной торговли по сравнению с денежной массой. Сегодняшний доллар имеет примерно такое же значение, как и в 1980 году, и денежная масса увеличилась. Примечательно, что увеличение денежной массы по курсу изменения, как правило, коррелирует с более сильным, а не более слабым долларом.

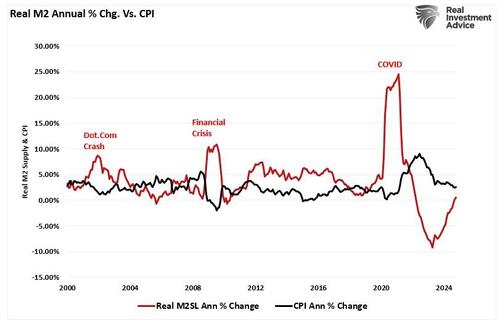

Второй недостаток заключается в том, что увеличение денежной массы создает инфляцию. Исторически изменения денежной массы не приводили к росту инфляции, за исключением пандемии COVID-19, когда баланс спроса и предложения был сдвинут. (Мы обсудим это подробно на мгновение.) Помимо этого уникального и уникального события, увеличение денежной массы в целом совпало с рецессионными и дефляционными событиями, такими как крах Dot.com и финансовый кризис. Однако с начала века уровень инфляции оставался довольно стабильным, в среднем около 2,6%, при этом М2 рос на 3,8%. В частности, с 2009 по 2019 год средний уровень инфляции был ниже долгосрочного среднего, несмотря на увеличение денежной массы. Иными словами, увеличение денежной массы не привело к инфляции.

Пока Майкл спорил во время дебатов, что увеличилось «Печать денег» Это приведет к росту инфляции и процентных ставок, и есть причина, которая не произошла за пределами Пандемии. Причина в том, что правительство не "печатать" Деньги.

«Все деньги предоставлены в пользование. "

Прочти это еще раз.

Когда правительство должно платить по обязательствам, превышающим текущие доходы, казначейство США выпускает долги. Этот долг продается первичным дилерам, которые покупают его и предоставляют капитал правительству для выполнения своих обязательств. Если бы Министерство финансов могло "печать" Деньги, не было бы необходимости выдавать долги. Вот почему выпуск долгов увеличился за последние четыре десятилетия: для удовлетворения продолжающегося дефицита между государственными расходами и поступающими доходами. "федеральный дефицит. "

Дефицит федерального бюджета дефляционный

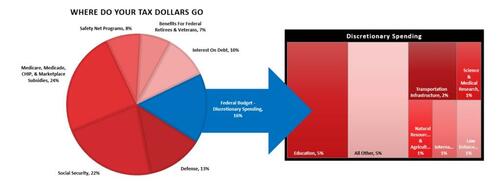

Второй аргумент Майкла состоял в том, что дефицит приведет к инфляции и повышению процентных ставок. У этого аргумента есть несколько проблем, но сначала мы должны понять, как происходит дефицит. Вот текущая разбивка требований федерального бюджета и дефицитных расходов до конца 2023 года (Данные за 2024 год на момент публикации отсутствуют).

По данным Центра бюджетных и политических приоритетов, В 2023 году около 90% всех налоговых поступлений приходилось на непроизводительные расходы.

«В 2023 финансовом году федеральное правительство потратило 6,1 триллиона долларов, что составляет 22,7 процента валового внутреннего продукта страны (ВВП). Около девяти десятых от общего числа было направлено на федеральные программы, а остальные пошли на процентные платежи по федеральному долгу. Из этих 6,1 триллиона долларов только 4,4 триллиона были профинансированы за счет федеральных доходов. Оставшаяся сумма была профинансирована за счет заимствований. "

Подумай об этом минутку. В 2023 году 90% всех расходов пошли на социальное обеспечение, непроизводительные расходы и проценты по долгу. Эти платежи потребовали $6,1 трлн, что примерно на 138% больше, чем собранные налоговые доллары.

Проблема с «Непроизводительные расходы» В том, что он имеет 0 - отрицательный мультипликатор по экономическому росту.

"История учит нас, что, хотя инвестиции в производственные мощности могут в принципе повысить потенциальный рост и r* таким образом, что долг, понесенный для финансирования фискального стимулирования, будет выплачиваться с течением времени (r-git оказывается, что мало доказательств того, что он когда-либо был достигнут в прошлом).

Рост федерального долга в процентах от ВВП исторически был связан со снижением оценок r* - необходимость экономить на обслуживании долга угнетает потенциальный рост. Суть в том, что агрессивные расходы необходимы, но недостаточны. Расходы должны быть направлены на повышение производственного потенциала, потенциального роста и роста. Без реальных инвестиций государственные расходы могут снизить r*, пассивно ужесточая фиксированную денежно-кредитную позицию. " - Стюарт Спаркс, Deutsche Bank

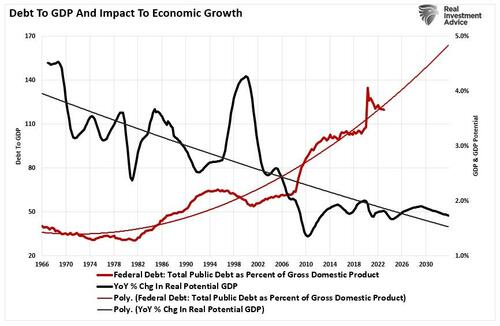

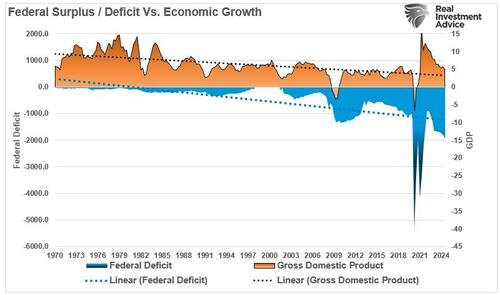

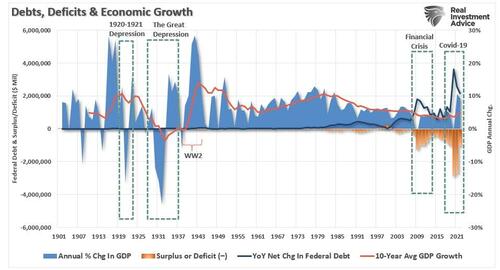

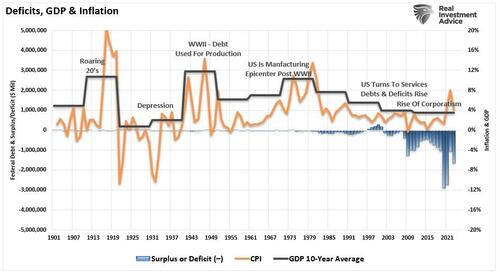

Мы видим это наглядно, сравнивая федеральный долг в процентах от ВВП с потенциальным экономическим ростом. Поскольку государственные расходы в основном непродуктивны, неудивительно, что увеличение долга способствует усилению экономической активности.

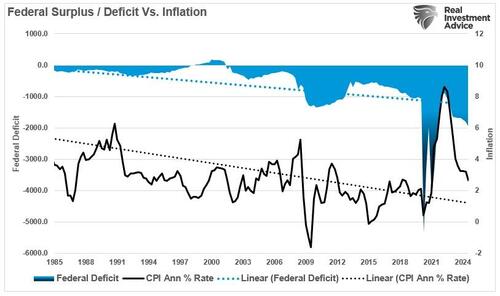

Последнее предложение является наиболее важным. Инфляция происходит от увеличения спроса, что отражается в увеличении экономической активности. Однако с 1985 года годовой уровень инфляции снизился, а федеральный дефицит увеличился. Следует отметить, что инфляция имеет тенденцию к росту, когда федеральный дефицит снижается. Эта корреляция имеет смысл, поскольку дефицит уменьшается, когда налоговые поступления увеличиваются из-за более значительных темпов экономического роста.

Однако, когда экономическая активность замедляется, федеральный дефицит должен увеличиться, чтобы компенсировать снижение налоговых поступлений для удовлетворения необходимых государственных расходов. Таким образом, увеличение дефицита напрямую связано с замедлением экономической активности и снижением инфляции.

Решающий вывод заключается в том, что сегодняшняя ситуация с более высокой инфляцией радикально отличается. В отличие от 1970-х годовКогда инфляция была функцией роста цен на сырьевые товары из-за иранского нефтяного эмбарго. Изменение демографических тенденций, повышенный уровень задолженности и переход от производства к услугам предполагают, что долгосрочные тенденции роста экономики и инфляции будут ниже.И будет инфляция.

А как же Федеральная резервная система?

QE не создает инфляцию

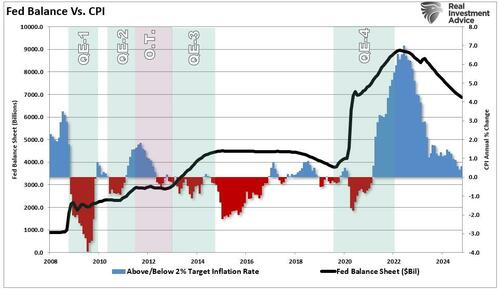

Последний аргумент Майкла состоял в том, что Федеральная резервная система «Выучил урок в 2020 году».Таким образом, ФРС будет сдержанно делать «Количественное смягчение» (QE) В будущем из-за инфляции. Федеральная резервная система хорошо знает, что вызвало инфляцию в 2020 году, и что это не было вызвано количественным смягчением.

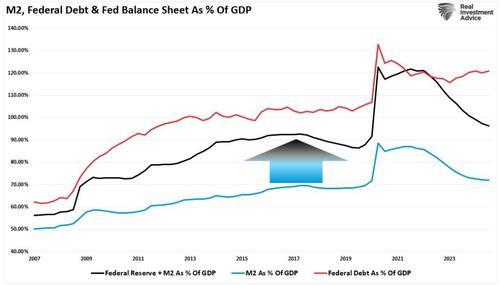

Однако, чтобы понять, почему, мы должны вернуться к тому, как правительство финансирует свой дефицит. Когда правительство выпускает долговые обязательства, крупные банки «Первичные дилеры» Мы должны купить этот долг. Если Федеральная резервная система участвует в программе QE, она выпускает уведомление о том, какие облигации она покупает. Затем первичные дилеры могут отправить эти облигации в Федеральную резервную систему для «кредита» на свой резервный счет. Эта биржа не увеличивает денежную массу; вместо этого это обмен активами между банком и ФРС. Вот почему M2 и долг сильно коррелируют, если рассматривать их как процент от ВВП. Это было бы заметно, если бы Федеральная резервная система увеличила денежную массу.

Как отмечалось выше, «Деньги предоставлены в пользование. "

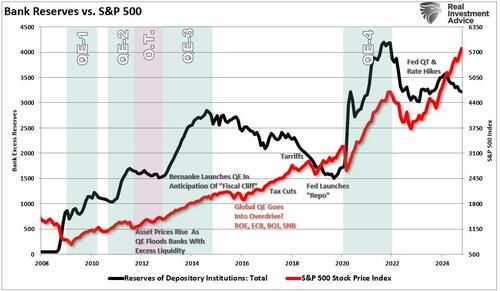

Таким образом, обмен активами, в данном случае цифровой механизм учета, не создает денег. Тем не менее, это увеличивает резервы финансовой системы, как показано ниже. Хотя банки должны предоставлять эти резервы экономике, этого не произошло. Вместо этого эти резервы вернулись на финансовые рынки.

Однако увеличение банковских резервов не является инфляционным, особенно когда, как отмечается, эти резервы не предоставляются экономике для создания активности. Вот почему, несмотря на повторные раунды QE, годовой уровень инфляции смягчился вокруг целевого показателя ФРС в 2% до начала 2020 года.

Поэтому, если QE не создает инфляцию, стимулируя экономическую активность, почему инфляция выросла в 2020 году? Чтобы ответить на этот вопрос, мы должны вернуться к основополагающим принципам экономики.

Почему у нас была инфляция и почему она не возвращается

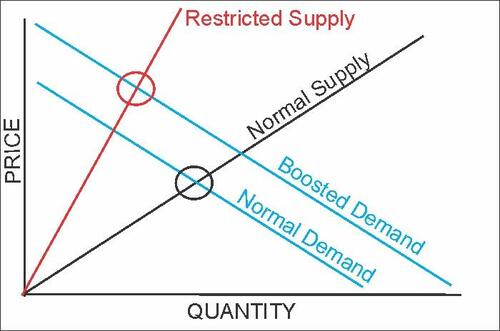

В экономике, инфляция Это общий рост цен на товары и услуги. Изменения инфляции обусловлены колебаниями фактического спроса на товары и услуги (также известный как шок спроса, включая изменения в фискальной или денежно-кредитной политике или рецессии)изменения в имеющихся запасах, например, во время энергетических кризисов; (также известный как шок поставок)изменения инфляционных ожиданий, которые могут быть самореализующимися. Обратите внимание, что спрос и предложение являются ключевыми аспектами уравнения инфляции.

Базовая экономика устанавливает цены на уровне, где предложение товаров или услуг удовлетворяет потребительский спрос.

Нет лучшего примера того, что происходит с ценами, чем масштабные правительственные интервенции в 2020 и 2021 годах. В течение этого периода правительство направляло чеки домохозяйствам. (создание спроса) Во время экономического спада (заткнутый запас). Экономическая иллюстрация показывает этот основной принцип, преподаваемый во всех областях. «Экон 101» класс. Неудивительно, что в 2020 году инфляция стала следствием ограничения предложения и массового увеличения спроса.

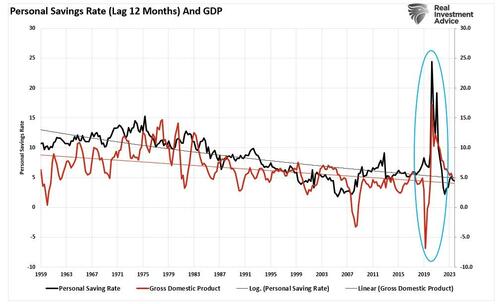

Этот массовый всплеск стимулов, направляемых непосредственно в домохозяйства, привел к беспрецедентному всплеску спроса. "сбережения,Создание искусственного спроса. Как было показано, «Свинья в питоне» Эффект очевиден. В течение следующих двух лет, что "выпуклость" Избыток ликвидности вернулся к предыдущей тенденции роста. Учитывая, что экономический рост отстает от возврата сбережений примерно на 12 месяцев, мы должны продолжать наблюдать замедление экономического роста до 2025 года. Примечательно, что «эффект отставания» имеет решающее значение для «Инфляция возвращается» Тезис.

Понимая, что инфляция является исключительно функцией спроса и предложения, обращение вспять денежной ликвидности подорвет будущую экономическую активность. Примечательно, что причиной всплеска инфляции после 2020 года было не увеличение долга или Федеральной резервной системы, а временное увеличение денежной массы, вызванное отправкой чеков домохозяйствам. Поэтому, если правительство не примет новый законопроект о расходах на инфраструктуру в огромных размерах или не направит еще один раунд стимулов для домашних хозяйств, не будет никакого фактора, способного возобновить процесс инфляции повышенного спроса.

В ближайшие десятилетия массовый всплеск непродуктивного долга усилит дефляционное давление и замедлит экономический рост. Эти проблемы не новы, но они мешают экономическому росту в течение последних 40 лет. В результате долги и дефициты будут продолжать уменьшаться, а не способствовать экономическому росту. Как показано, рост долга и дефицита совпадает с пиком среднего за 10 лет темпа экономического роста.

Снижение экономического благосостояния усиливает дефляционное давление на экономику. Для этого необходимы постоянные бюджетные дефициты, чтобы поддерживать требования к системе социального обеспечения.

Реальность такова, что, несмотря на общепринятое мнение о том, что инфляция будет восстанавливаться из-за растущих долгов, дефицитов или интервенций Федеральной резервной системы, исторические данные не подтверждают такие заявления. Негативное влияние долга на экономику очевидно. Кроме того, отрицательная корреляция между размером правительства и экономическим ростом предполагает, что наиболее вероятным результатом в будущем будет дефляция.

Может ли произойти что-то еще? Абсолютно. Однако еще один инфляционный всплеск потребует события, которое вызовет массовые искажения спроса и предложения. До тех пор, пока такой дисбаланс не произойдет, самым большим риском для инвесторов остается дезинфляция, которая в конечном итоге влияет на рост прибыли.

Тайлер Дерден

Фри, 01/24/2025 - 11:25