Covered Call стратегии Ушел дикий

Через RealInvestmentAdvice.com

На прошлой неделе было представлено три экономических релиза, CPI, PPI и ежегодные пересмотры занятости, которые в совокупности сформировали ожидания инвесторов на встрече FOMC на следующей неделе. В целом, данные свидетельствуют об ослаблении экономической среды. В то время как основной индекс потребительских цен вырос на 0,4% в месяц, а годовой показатель вырос до 2,9%, он в основном содержался в услугах. Продукты питания и бензин были основными факторами роста, в то время как стоимость жилья оставалась стабильной, хотя и немного замедлилась по сравнению с предыдущими месяцами. Учитывая, что жилье составляет 42% от расчета ИПЦ, существует небольшой риск того, что инфляция вырастет с текущих уровней из-за продолжающейся слабости на более широком рынке жилья.

Производитель инфляции рассказал более тонкую историю. Заголовок PPI в августе был ниже, но "ядро" ИПП, за исключением продовольствия, энергии и торговли, все еще растет на 0,3%, что соответствует 2,8% годовых. Данные показали, что производители продолжают поглощать тарифы, поскольку более слабый спрос проявляется в отдельных товарах и торговой марже. Кроме того, они оба показали, что инфляция продолжает нормализовываться, и, хотя она лучше, чем опасались, она еще не на тех уровнях, на которых этого хотят политики.

Данные по рынку труда имели еще больший вес. Как мы отмечали на прошлой неделе #BullBearReportАвгустовские несельскохозяйственные фонды заработной платы выросли всего на 22 000, что намного ниже ожиданий, в то время как уровень безработицы вырос до 4,3%. Тем не менее, более важным отчетом на этой неделе был предварительный пересмотр контрольных показателей, вычитая 911 000 рабочих мест за предыдущие 12 месяцев. Этот пересмотр означает, что рост числа рабочих мест в среднем составлял около 71 000 в месяц, а не ранее оцененные 147 000. Эти данные не следует упускать из виду, поскольку занятость позволяет потребителям увеличивать экономический спрос. Учитывая текущий разрыв между прибылью корпораций и экономическим ростом, существует растущий риск разочарования для инвесторов в ближайшие месяцы.

Умеренно бычий / Осторожно конструктивный Инфляция остается более устойчивой, чем идеал, но хрупкость рынка труда изменила расчеты ФРС. Резкое снижение доходности казначейских облигаций подтверждает, что трейдеры облигаций видят более слабый путь роста, который обеспечивает акции краткосрочным облегчением, но вызывает долгосрочные опасения по поводу экономической устойчивости.

Технический фон

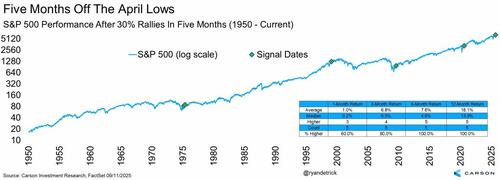

Как отмечается, рынки интерпретировали сочетание липкой, но охлаждающей инфляции и более мягкой занятости как поддержку снижения ставки на сентябрьском FOMC. Акции увеличили свои летние доходы, а индекс S&P 500 приблизился к рекордным максимумам. Как отмечает Carson Research, рынок завершил 30-процентный рост с апрельских минимумов, один из самых быстрых в истории, что, как правило, предвещает хороший рост в течение следующих нескольких месяцев.

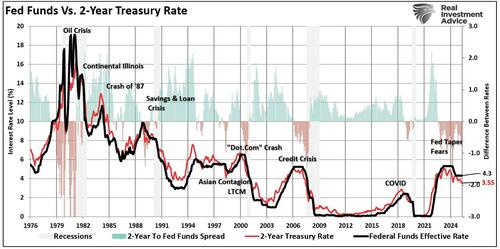

Но самый резкий ответ пришел с рынка казначейских облигаций. Доходность резко упала по кривой, с 2 года Минфин, который, как правило, приводит к изменениям в политике Федеральной резервной системы, снизившись почти на 20 базисных пунктов за неделю, поскольку трейдеры оцениваются не только в процентном соотношении. Сокращение на 25 б/с 17 сентябряНо увеличились шансы на дополнительное смягчение в конце года. Двухлетняя доходность говорит о том, что ФРС отстает от кривой в снижении ставок примерно на 80 б/с.

The 10-летняя доходность Они также скользили, сглаживая инверсию кривой, поскольку инвесторы ожидали замедления роста. Это голубиное переоценка подчеркивает, как быстро ожидания ФРС могут измениться, когда трудовое повествование ослабевает, и это подчеркивает роль рынка облигаций как первого ответчика на более мягкие макросигналы.

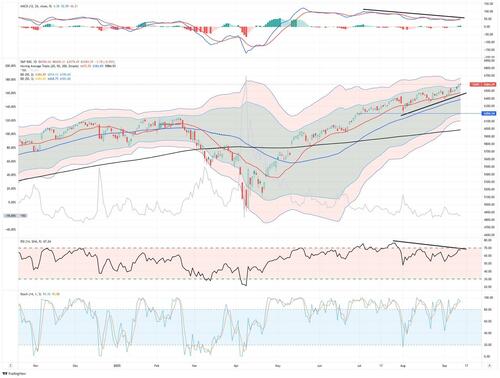

Технически фондовые рынки держатся, но признаки усталости усиливаются. S&P 500, продвигаясь к последним зонам сопротивления, торгуется выше своих ключевых скользящих средних 20, 50 и 200 дней. Например, 50-дневный период неуклонно растет, поддерживая откаты, а 200-дневный период продолжает закреплять долгосрочную тенденцию. В более коротком масштабе свечи последних дней намекают на меньшие тела и увеличенные внутридневные развороты, предполагая, что быки менее агрессивны на более высоких уровнях.

Моментальные индикаторы продолжают свое негативное расхождение, поскольку рынок достиг рекордных максимумов на прошлой неделе. Мы отмечали эти расхождения в течение последних нескольких недель, но рыночная тенденция остается в целом оптимистичной. Стохастические осцилляторы показали примеры условий перекупленности в небольших временных рамках, иногда оттягивая назад, но без серьезных проблем. «Продавать сигналы» пока. Между тем, широта остается проблемой: новые 52-недельные максимумы меньше по сравнению со всеми составляющими, и многие средние и малые шапки отстают от имен большой шапки / мегашапки, которые продолжают лидировать. Рынок все больше полагается на меньшее количество имен. (часто рост/ИИ- или технологии-смежные) За аванс.

Уровни поддержки и сопротивления: Ближайшая поддержка S&P 500 заключается в 20-дневной скользящей средней.~6500. 50-дневная скользящая средняя примерно равна ~6400 Но есть и более глубокая поддержка. - 6200, связан с предыдущим откатом. Сопротивление находится вокруг самых последних максимумов в мире. 6600-6700 район (2-3 стандартных отклонения выше 50-DMA). В частности, волатильность (измеряется по VIX) остается относительно сдержанной.

Оригинальное название: Neutral / Slightly Bullish with Guardrails - Тенденция сохраняется и технически нетронутой. Однако импульс замедляется, а широта остается уязвимой. Трейдеры должны ожидать возможных откатов или консолидации. Продолжайте практику управления рисками.

Системные требования Call Strategies Gone Wild

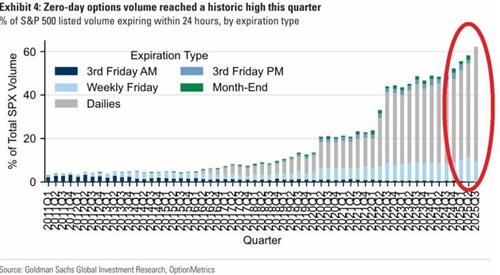

Спекуляция опционами на звонки взорвалась после 2021 года. Розничные трейдеры, полные стимулов и использующие безкомиссионные платформы, перешли на краткосрочные опционы. Акции Meme, такие как GameStop и AMC, стали игровыми площадками для ставок с использованием заемных средств. К 2022 году еженедельные объемы звонков достигли рекордных максимумов. Трейдеры больше не покупали акции — они покупали вверх ногами. Мышление перешло от инвестирования к азартным играм, с массивными сделками на опционах с нулевым днем и ставками с тройным левереджем на краткосрочные движения. Недавнее #BullBearReport сообщает, чтоэто Вариант взрыва.

«Кроме того, объемы опционов на мем-связанные имена находятся на учете, при этом на краткосрочные контракты с нулевым днем истечения срока действия (0DTE) в настоящее время приходится более 61% ежедневного объема опционов S&P 500. Розничные инвесторы «рынка мемов» несут ответственность за половину до 60 процентов этого. Это ощущение больше похоже на азартные игры, чем на инвестиции. "

Такое поведение искажает рынок. Акции с большим объемом звонков пережили неестественные митинги, поскольку дилеры хеджировали экспозицию. Волатильность росла, но не от страха, а от жадности. Эта динамика по-прежнему формирует ленту сегодня, поскольку варианты вызова остаются любимым инструментом для спекуляций. Но, в частности, это не только опции 0-DTE, но и опции вызова в целом.

Однако, в то время как многие из этих вариантов звонков являются спекулянтами, делающими ставку на обратную связь, написание скрытых звонков теперь стало «Популярный спорт» для инвесторов. Чтобы лучше понять, что происходит, мы должны сначала понять, что такое варианты вызовов и как они работают.

- Звонок дает покупателю право, но не обязательство, приобрести акции по определенной цене (забастовке) к определенной дате. Покупатель платит премию за это право. Если акции поднимаются выше забастовки, покупатель получает прибыль. Если нет, то опцион истекает бесполезно. Риск для покупателя заключается в потере премии (т.е. всех ваших инвестиций), в то время как вознаграждение не ограничено, за вычетом стоимости.

Другой стороной этой торговли является то, что известно как "прикрытый звонок. "

- В этом случае инвестор продает опцион колл на акции, которыми он (писатель) уже владеет. Когда «писатель» владеет базовым запасом, позиция «покрывается», отсюда и термин «покрытый вызов». В этом случае автор сохраняет премию за продажу крытого звонка, но соглашается продать акции по согласованной цене.

По сути, закрытые звонки монетизируют активы в портфеле. Инвесторы, которые используют эту опционную стратегию, сохраняют базовые акции и получают доход от продажи опционных контрактов против нее. Другими словами, инвесторы принимают ограниченную прибыль в обмен на текущий доход. Риск для стратегии заключается в том, что если базовые акции резко ралли, вверх отдается в обмен на собранную премию. Однако, если цена акций падает, премия немного смягчает падение, но не защищает капитал полностью.

В отличие от прямой покупки звонков, закрытые звонки считаются более консервативными, поскольку они представляют собой структурированный, основанный на правилах инструмент, предназначенный для извлечения доходности из существующего воздействия на капитал. Они, как правило, подходят для долгосрочных инвесторов, искателей дохода и тех, кто сидит на нереализованной прибыли в поисках способа управления рисками без продажи. На сегодняшнем рынке, где спекуляция доминирует в заголовках, закрытые звонки предлагают более трезвый способ использования опционов в рамках реального инвестиционного плана.

Однако, как это часто бывает, Уолл-стрит с удовольствием монетизирует ставшую популярной стратегию. Проблема в том, что предлагаемые продукты могут быть не такими прибыльными, как считается.

Введите Covered Call ETF

Исторически сложилось так, что крытые колл-портфели и стратегии были нишевым уголком инвестиционного мира. Как и на любом рынке, дефицит обеспечивает ценность, в то время как широкое внедрение разбавляет результаты. С 2021 года, когда произошел всплеск колл-опционов, инвесторы начали искать все возможные способы извлечения прибыли с рынка. Этот поиск доходности на рынке с высокой оценкой привел к массовому притоку инвестиций в стратегии, основанные на опционах. На Уолл-стрит наблюдался рост спроса на эти стратегии, и она не хотела этого делать. «Пропустить» Они вывели на рынок различные ETF с производными доходами, которые в настоящее время достигли более 150 миллиардов долларов в активах под управлением (AUM). Эти охваченные ETF и SMA, ориентированные на вызовы, по прогнозам, вырастут с $2,75 трлн до $3,15 трлн в этом году.

Неудивительно, что розничные и институциональные инвесторы принимают эту стратегию, особенно в то время, когда владельцы технологических акций, корпоративные инсайдеры и даже хедж-фонды используют закрытые призывы монетизировать фондовые позиции, не вызывая немедленных налогов на прирост капитала. Полученный доход помогает снизить волатильность портфеля и повысить доходность на рынках, связанных с диапазоном.

Тем не менее, привлечение розничных инвесторов было не налоговой эффективностью или генерацией доходов, а погоней за высокодоходными альтернативами. ETF, такие как JEPI, QYLD и XYLD, показали взрывной рост. Портфель JEPI использует акции и примечания, связанные с акциями, для распределения дохода около 10%. QYLD продает ежемесячные звонки на Nasdaq-100 и дает доходность выше 12%. SPYI нацелен на S&P 500 с аналогичной структурой. С этой доходностью неудивительно, что инвесторы вкладывают капитал в эти фонды, поскольку доходность облигаций стагнирует, а фондовые рынки достигают рекордных максимумов.

Тем не менее, они получают лучшую отдачу, чем просто покупка индекса S&P? На приведенном ниже графике JEPI, QYLD и XYLD сравниваются с индексом S&P 500 по сырой производительности. При этом доходность исполнения включает дивиденды (Дивиденды реинвестируются).

Следующая диаграмма представляет собой тот же анализ, но удаляет дивиденды, чтобы показать сырую производительность базовых холдингов. (Дивиденды не реинвестируются.)

Как гласит старая поговорка, "на Уолл-стрит нет бесплатного обеда. "

какие инвесторы "Тинк" Стратегия с покрытым вызовом на S&P 500 заключается в том, что они получат как производительность S&P 500, так и дивидендную доходность 10-12%. Однако это не так, и инвесторам было бы лучше, если бы вместо этого был индекс S&P.

Другими словами, проблема с покрытыми вызовами ETF заключается в том, что они продаются на основе «Высокая доходность» которые делают их более «психологический» Инвестиции, а не разумные. Неудивительно, что ралли рынка вызвало беспокойство по поводу высоких оценок, убедив инвесторов, которые хотели остаться вложенными в погоню за доходностью. Тем не менее, они, вероятно, взяли на себя больший риск с этими продуктами, чем они осознали.

Как всегда бывает, «Риск» Речь идет не только о потере капитала, но и о потере возможностей в долгосрочной перспективе. В то время как закрытые звонки ощущаются как золотая середина, обеспечивая доходность без полного воздействия, дифференциал производительности к результатам может быть значительным. Критически эти продукты предполагают, что рынок остается спокойным. Поскольку эти стратегии основаны на постоянной волатильности и низких просадках. При любом изменении доход испаряется, и цены могут быстро упасть, что не может защитить от эрозии инвестированного капитала. Вместо того, чтобы помогать, они могут стать препятствием.

Погоня за этими стратегиями ETF привела к консервативной инвестиционной стратегии и превратила ее в продукт риска. Риск сегодня заключается в том, что высокий уровень самоуспокоенности, определяющий текущее поведение, создал гораздо более спекулятивный результат для инвесторов, поскольку предполагается, что ничего не пойдет не так.

К сожалению, эти предположения исторически всегда ошибочны.

Риск скрытых ETF, о которых не говорят

Спрос на доходность на высокоценном рынке превратил простую стратегию дохода в нечто совершенно другое. То, что начиналось как консервативный способ получения дополнительной прибыли, теперь упаковано и продано в качестве высокодоходного продукта для обеспокоенных инвесторов, которые хотят остаться на рынке, но боятся недостатков.

Но, как обсуждалось, существует разрыв между тем, что, по мнению инвесторов, будут делать ETF, и тем, что они предоставляют. Что еще более важно, эти ETF имеют тенденцию не только отставать во время восстановления, но и резко падать во время снижения. На графике ниже показаны JEPI против SPY на медвежьем рынке 2022 года. В то время как ETF во время спада показал себя немного лучше, чем рынок, значительное отставание во время восстановления создало 30-процентный разрыв в производительности в последние годы.

Инвесторам была продана идея о том, что эти охваченные стратегии вызова являются «Святой Грааль» Инвестировать. Со временем они не идут в ногу с чистыми акциями, отстают на бычьих рынках и отстают во время резкого восстановления. Что еще более важно, они падают на медвежьих рынках.

Инвесторы продолжают их покупать. Не потому, что они ищут баланс или диверсификацию, а потому, что они ищут доходность. Это уже не управление рисками. Это спекуляции в маскировке.

Эта самоуспокоенность, вера в то, что волатильность останется низкой, а доходы останутся стабильными, является реальной опасностью. В тот момент, когда эти стратегии меняются, они превращаются из генераторов доходов в портфели. Вот как:

Коррекция рынка сокрушает NAV. Прикрытые ETF остаются длинными акциями. Когда рынок падает, он падает.

Премии исчезают. В условиях реального спада цены на опционы становятся хаотичными. Вы не собираете урожайность жира, когда волатильность резко возрастает по неправильным причинам.

Обсуждение Calls Cap the Rebound. Если рынок быстро восстанавливается, вы пропустите отскок. Ваши активы отозваны. Вы остаетесь смотреть со стороны.

Ликвидность становится проблемой. Если потоки меняются, управляющие фондами должны переворачивать опционы или продавать позиции под давлением. Это добавляет трения и потенциальную принудительную продажу.

Поведенческие ловушки появляются. Инвесторы относятся к этим продуктам как к облигациям, а затем паникуют, когда приходят убытки. Они продают в неподходящее время, фиксируя плохие результаты.

Вот что происходит, когда оборонительная стратегия становится высокодоходной. Когда вы преследуете доход без понимания структуры или риска, вы не хеджируете. Вы играете, что ничего не ломается.

Но рынки ломаются. Всегда была. Всегда будет.

Реальный риск здесь не только потеря капитала. Это потеря возможностей. Прочти это еще раз. Со временем ограничительный рост снижает составные свойства рынка. Поэтому, даже если вы избегаете худших просадок, вы все равно отстаете. Составляющее сопротивление пропущенных митингов может быть столь же разрушительным, как и резкое снижение.

Возникновение крытого вызова ETF создало психологическую иллюзию, чувство безопасности через доходность. Но безопасность — это сохранение, а не обещания.

Эти продукты продаются за то, что они платят, а не за то, как они работают в реальной волатильности. Это отключение станет очевидным во время следующего спада, и когда это произойдет, те же инвесторы, которые искали комфорт в закрытых звонках, могут обнаружить, что у них есть продукт, который они больше не хотят.

Уолл-стрит продала "бесплатный обед. " Но когда счет причитается, доходность его не покроет.

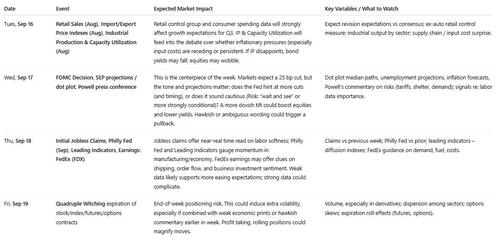

Ключевые катализаторы На следующей неделе

Поскольку рынки недавно пересмотрели цены на сокращение ФРС, на предстоящей неделе будут освещены данные с высокой отдачей и решение FOMC. В то время как рынки очень самодовольны и сходятся на ожиданиях снижения ставки ФРС на этой неделе, более ястребиный наклон FOMC может привести к снижению цен.

Смотри: С таким количеством событий с высоким левереджем в сжатые сроки риск волатильности повышен. Фед событие (Уэд) Это точка опоры. Рынки риска должны приветствовать "достаточно дивный«Сокращение с постоянными или нисходящими изменениями в сентябре» "Точка сюжета. " Однако зоны сопротивления могут сохраниться, если инфляция останется упрямой. (особенно основной) Или трудоустройство удивляет вверх, и откат к поддержке (6500/6350-6400) Скорее всего. Трейдеры должны следить за сигналами по кривым доходности, ширине и структуре рынка опционов; защитные крылья могут начать ценообразование в негабаритных движениях.

Тайлер Дерден

Солнце, 09/14/2025 - 10:30