«Brace Yourself For A Crazy Week Ahead» (англ.)русск.

Добро пожаловать в последний день марта в преддверии долгожданного Дня освобождения. Американский и европейский рынки резко снижаются, а азиатские фондовые рынки также падают, поскольку страх того, что он может содержать, продолжает расти (в одночасье Nikkei упал в коррекцию). Как пишет трейдер Goldman Джон Флуд:Приготовьтесь к сумасшедшей неделе. Предполагаемый переход S&P 500 через пятницу (4/4) составляет 260 б/с.

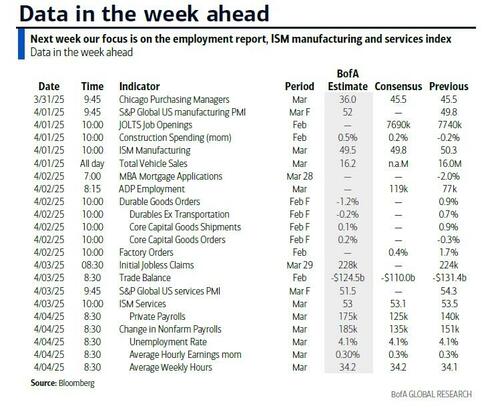

На фронте экономических данных мы получаем PMI Китая в понедельник утром, US Manufacturing ISM (во вторник утром; улица моделирует 49,8, по сравнению с 50,3 в феврале), Services ISM (в четверг утром; улица моделирует 53,1, по сравнению с 53,5 в феврале) и Джобс (пятница утром; улица моделирует 135K, по сравнению с 151K в феврале, и, по словам Майкла Хартнетта, это число более важно, чем тарифное объявление Трампа). Также необходимо следить за первыми крупными политическими состязаниями после переизбрания Трампа, которое состоится во вторник 4/1 (судебные выборы в Висконсине и специальные гонки в Палате представителей во Флориде).

Согласно Flood, «Великим папой» событий этой недели является объявление о тарифах 2 апреля, которое экономисты Goldman считают, что «риски склоняются к негативному сюрпризу в день объявления по 2 основным причинам: Во-первых, должностные лица администрации заявили, что в качестве основы для переговоров должны быть объявлены тарифные ставки, что с самого начала стимулирует предложение о повышении ставок. Во-вторых, их недавнее исследование показало, что участники рынка ожидают, что взаимная тарифная ставка составит в среднем 9%, в то время как экономисты GS считают, что первоначальное предложение может быть ближе к удвоению этого ожидания. "

Возвращаясь к этой неделе, За пределами «Дня освобождения» и 25-процентных тарифов на импортные автомобили, начиная с четверга, это также большая неделя для макросов со всеми дорогами, ведущими к пятничным зарплатам и речи Пауэлла.. До этого основными моментами являются: сегодняшний немецкий CPI; завтрашний производственный ISM в США, продажи автомобилей в США, US JOLTS, производственный PMI в Китае, японский Tankan, CPI в еврозоне, решение по ставке RBA и речь Лагард; отчет ADP в среду; услуги ISM в США в четверг, PMI в Китае, PPI в еврозоне и счет ЕЦБ на мартовском заседании; все до большого конца недели в пятницу.

С точки зрения того, что ожидать от «Дня освобождения» в среду, предложение огромно. Как экономисты DB изложили на прошлой неделе Взаимные тарифы могут добавить примерно 4 (наилучший случай) к 14 ppts (наихудший случай) к общей тарифной ставке США относительно ее уровня 2024 года в 2,5%.. Реальный рост ВВП США к 2025 году может быть меньше -25bps до -120bps. Для базовой инфляции PCE взаимные тарифы могут добавить от нескольких базисных пунктов до потенциально 1,2 п.п. Важно отметить, что эти последствия дополняют риски для роста и инфляции от ранее объявленных тарифных действий.

Экономисты DB подсчитали, что торговые действия, предпринятые на сегодняшний день (если они останутся в силе до конца года), подразумевают общий объем торговли. Тарифная ставка США составляет примерно 10,5%, что является самым высоким показателем со времен Второй мировой войны. Автомобильные тарифы администрации Трампа могут подтолкнуть тарифную ставку США на несколько процентных пунктов выше в зависимости от деталей реализации. Так, отправная точка перед «денем освобождения» составляет 10,5-12,5%. Таким образом, к концу этой недели мы могли бы рассмотреть совокупную тарифную ставку США (очень примерно) от 15 до 25%.

В минувшие выходные Трамп сказал NBC, что ему «не все равно», если автопроизводителям придется повышать цены в США, поскольку это заставит американцев покупать американские автомобили. 25-процентные тарифы вступят в силу в четверг. Таким образом, становится все более очевидным, что эта администрация серьезно относится к внесению массовых изменений в экономическую политику. Если и где их болевой порог с точки зрения рынков и экономики - следующий самый важный вопрос. Риторика администрации на данный момент, кажется, говорит о ее высоком уровне, но на данный момент существует чрезвычайная степень неопределенности.

Боль не проявляется в твердых данных на данный момент, и с точки зрения заработной платы в США в пятницу, вероятно, будет небольшое влияние. DB прогнозирует +150k как для заголовков, так и для частных пользователей против +151k и +140k соответственно в прошлый раз. Это примерно 20 тыс. увольнений, которые были осложнены судебными исками против них. DB ожидает, что уровень безработицы увеличится до 4,2% с 4,1% в прошлый раз. До этого будет интересно посмотреть, покажут ли американские производственные ISM (вторник) и сервисы (четверг) какие-либо настроения.

Несколько недель назад Джим Рид из DB упомянул «довольно проницательный» подкаст с участием министра финансов США Скотта Бессента в подкасте «All-In». Он изложил свою идеологию и, на мой взгляд, обязал администрацию проводить потенциально преобразующую политику. Вскоре после этого министр торговли США Говард Лютник появился в том же подкасте и представил, возможно, еще более радикальный взгляд на потенциальное направление политики.

Как отмечает сегодня Рид, «это ценные подкасты, которые нужно слушать и которые помогли мне убедить меня в том, что эта администрация серьезно относится к радикальным изменениям». В ближайшее время мы будем больше говорить об этом.

Вернемся к событиям этой недели. Завтра во Флориде пройдут две специальные выборы в Конгресс, чтобы занять места Мэтта Гетца и Майкла Вальца в Палате представителей США.. Это опорные пункты республиканцев, но некоторые опросы показали, что это может быть близко. Республиканцы по-прежнему будут контролировать Палату представителей независимо от того, но у них будет только самое узкое большинство, поэтому это важные выборы с точки зрения дыхательного пространства для их повестки дня.

В геополитике акцент будет сделан на встрече министров иностранных дел стран НАТО 3-4 апреля. Впервые они встретились после инаугурации Трампа. У них будет много, чтобы обсудить

Оставшись на этой теме, Трамп предположил, что он был зол на Путина из-за его недавних комментариев о том, что Зеленского следует заменить в качестве цены за мирные переговоры.. Трамп использовал несколько более сильный язык, сообщает NBC. Трамп заявил, что если Россия виновата в отсутствии мирного соглашения, он готов ввести вторичные санкции в отношении российской нефти.

Издательство DB, вот ежедневный календарь событий

понедельник 31 марта

- Данные: US March MNI Chicago PMI, Даллас Производственная активность ФРС, официальные PMI Китая, британский бизнес-барометр March Lloyds, февральский чистый потребительский кредит, M4, Япония, февральское промышленное производство, розничные продажи, начало строительства жилья, Германия, мартовский ИПЦ, февральские розничные продажи, индекс цен на импорт, Италия, мартовский ИПЦ

- Центральные банки: Панетта и Виллеруа ЕЦБ говорят

Во вторник 1 апреля

- ДанныеМартовский индекс ISM США, Даллас Деятельность ФРС в сфере услуг, общий объем продаж автомобилей, февральский отчет JOLTS, расходы на строительство, Китайский мартовский индекс производства Caixin, японский опрос Q1 Tankan, февральский уровень безработицы, соотношение рабочих мест к кандидатам, Италия Мартовский индекс производства, новые регистрации автомобилей, бюджетный баланс, февральский уровень безработицы, мартовский индекс потребительских цен еврозоны, февральский уровень безработицы, Канада Мартовский производственный индекс потребительских цен

- Центральные банкиБаркин ФРС говорит, Лагард и Лейн ЕЦБ говорят, Грин Банка Англии говорит, решение РБА

- Другие: США Специальные выборы в Палату представителей во Флориде

Среда 2 апреля

- ДанныеМартовский отчет ADP США, февральские заводские заказы, мартовская денежная база Японии, февральский бюджетный баланс Франции

- Центральные банки: Куглер ФРС говорит, Шнабель ЕЦБ и Эскрива говорят

четверг 3 апреля

- ДанныеМартовские услуги ISM в США, февральский торговый баланс, первоначальные претензии по безработице, официальные изменения резервов Великобритании в марте, Китай Мартовские услуги Caixin PMI, Италия Мартовские услуги PMI, Еврозона Февральский PPI, Канада Февральская международная торговля товарами, Швейцария Мартовский ИПЦ

- Центральные банкиФедрезерв Джефферсон и Кук говорят, отчет ЕЦБ о мартовском заседании, мартовское исследование DMP Банка Англии

- другойВстреча министров иностранных дел стран НАТО до 4 апреля

Пятница 4 апреля

- ДанныеСША Мартовский отчет о рабочих местах, Великобритания Мартовская регистрация новых автомобилей, строительство PMI, Япония Февральские расходы домохозяйств, Германия Мартовский строительный PMI, февральские заводские заказы, Франция Февраль промышленное производство, Италия Февральские розничные продажи, Канада Мартовский отчет о рабочих местах, Швеция Мартовский ИПЦ

- Центральные банкиФед Пауэлл и Барр говорят

** **

И, наконец, взглянув на американский макрос, Ключевыми экономическими данными на этой неделе являются отчет ISM во вторник и отчет о ситуации с занятостью в пятницу. Ожидается, что президент Трамп объявит Новая тарифная политика в среду. На этой неделе было несколько выступлений представителей ФРС, Речь вице-председателя Джефферсона в четверг и председателя Пауэлла в пятницу.

Понедельник, 31 марта

- 09:45 утра Чикагский PMI, март (консенсус 45.0, последние 45.5)

- 10:30 утра Даллас Индекс производства ФРС, март (консенсус -5.0, последний -8.3)

Вторник, 1 апреля

- 09:00 утра Президент ФРС Ричмонда Баркин (FOMC non-voter) говорит: Президент ФРС Ричмонда Томас Баркин обсудит денежно-кредитную политику и экономические перспективы на мероприятии, организованном Советом по международным отношениям. 28 марта президент Баркинг отметил, что быстрые изменения в политике, осуществленные и предложенные администрацией Трампа, создали «чувство нестабильности» в бизнес-сообществе, которое может «спокойно потребовать». Баркин охарактеризовал нынешнюю позицию денежно-кредитной политики как «умеренно ограничительную», которая, по его словам, является «хорошим местом». Он также сказал, что он «открыт для идеи», что тарифы обеспечат единовременное повышение уровня цен, а не постоянное повышение уровня инфляции, но отметил, что он не «начинает с [этого] предположения», отчасти потому, что инфляционные ожидания «были ослаблены — а не ослаблены — как для ценообразователей, так и для получателей цен» после недавнего инфляционного эпизода.

- 09:45 утра S&P Global US Manufacturing PMI, мартовский финал (консенсус 49.8, последний 49.8)

- 10:00 Расходы на строительство, февраль (GS +0,3%, консенсус +0,3%, последний -0,2%)

- 10:00 Вакансии JOLTS, февраль (GS 7500k, консенсус 7 680k, последние 7 740k): По нашим оценкам, количество вакансий в JOLTS сократилось до 7,5 млн в феврале на основе сигналов от онлайн-публикаций вакансий.

- 10:00 Индекс производства ISM, март (GS 49.5, консенсус 49.5, последние 50.3): Мы оцениваем, что производственный индекс ISM снизился на 0,8 п.п. до 49,5 в марте, что отражает более мягкие производственные исследования на март (GS Manufacturing Survey Tracker: -0,6 п.п. до 51,7), но попутный ветер от остаточной сезонности.

- 05:00 PM Продажи легковых автомобилей, март (GS 16,4 млн, консенсус 16,0 млн, последние 16,0 млн)

Среда, 2 апреля

- 08:15 утра Изменение занятости ADP, март (GS +110k, консенсус +120k, последний +77k)

- 10:00 Заводские заказы, февраль (GS +0,3%, консенсус +0,5%, последний +1,7%); Заводские заказы экс-транспорта, февраль (консенсус +0,4%, последний +0,2%); Заказы на товары длительного пользования, февральский финал (консенсус +0,9%, последний +0,9%); Заказы на товары длительного пользования экс-транспорта, февральский финал (консенсус +0,7%, последний +0,7%); Основные заказы на капитальные товары, февраль окончательный (последний -0,3%); Основные поставки капитальных товаров, февральский финал (последний +0,9%)

- 04:30 вечера Федеральный губернатор Куглер говорит: Губернатор ФРС Адриана Куглер выступит с речью об инфляционных ожиданиях и денежно-кредитной политике на публичном выступлении Центра экономической политики Грисволда 2025 года. Ожидаются текст и Q&A. 25 марта губернатор Куглер сказал, что FOMC «хорошо позиционируется» и может «реагировать на новые события, удерживая текущие темпы в течение некоторого времени, поскольку мы внимательно отслеживаем поступающие данные и совокупные последствия новой политики». Куглер подчеркнула, что инфляция товаров «положительно изменилась в последние месяцы», что, по ее словам, «бесполезно, потому что инфляция товаров часто сдерживала общую инфляцию, а также влияет на инфляционные ожидания». "

Четверг, 3 апреля

- 08:30 утра Торговый баланс, февраль (GS - $126,0 млрд, консенсус - $123,4 млрд, последний - $131,4 млрд)

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 29 марта (GS 230k, консенсус 225k, последние 224k); Продолжающиеся претензии по безработице, неделя закончилась 22 марта (консенсус 1867k, последние 1856k)

- 09:45 утра S&P Global US Services PMI, мартовский финал (консенсус 54.1, последний 54.3)

- 10:00 Индекс услуг ISM, март (GS 52.5, консенсус 53.0, последние 53.5): По нашим оценкам, индекс услуг ISM снизился до 52,5 в марте, что отражает последовательное смягчение в нашем непроизводственном трекере (-0,5 пт до 52,6 в марте) и встречный ветер от остаточной сезонности.

- 12:30 вечера ФРС заместитель Председатель Джефферсон говорит: ФРС заместитель Председатель Филип Джефферсон выступит с речью об экономических перспективах и коммуникациях центрального банка на конференции, организованной ФРС Атланты. 19 февраля вице-председатель Джефферсон сказал, что «денежная политика остается ограничительной», но «с сильной экономикой и солидным рынком труда мы можем потратить время на оценку поступающих данных, чтобы внести какие-либо дальнейшие корректировки в нашу ставку политики». "

- 02:30 вечера Федеральный губернатор Кук говорит: Глава ФРС Лиза Кук выступит с речью об экономических перспективах в Университете Питтсбурга. Ожидаются текст и Q&A.

Пятница, 4 апреля

- 08:30 утра Занятость в несельскохозяйственном секторе, март (GS +150k, консенсус +138k, последний +151k); занятость в частном секторе, март (GS +160k, консенсус +130k, последний +140k); Средний почасовой заработок (MoM), март (GS +0,3%, консенсус +0,3%, последний +0,3%); уровень безработицы, март (GS 4,1%, консенсус 4,1%, последний 4,1%): По нашим оценкам, несельскохозяйственная заработная плата выросла на 150 тысяч в марте. С положительной стороны, показатели больших данных указывают на устойчивые темпы создания рабочих мест. Согласно отчету о забастовке, возвращение бастующих рабочих увеличится на 15 тыс. человек, и мы ожидаем восстановления найма среди чувствительных к погоде отраслей после особенно холодной погоды в январе и феврале. С отрицательной стороны мы ожидаем умеренного удара — мы предполагаем 25 тыс. — от комбинированного сокращения силовых действий федерального правительства и более умеренного, но все же позитивного темпа найма штатов и местных сотрудников (+15 тыс.). По нашим оценкам, уровень безработицы не изменился на уровне 4,1% на округленной основе, а уровень участия не изменился на уровне 62,4%. Мы оцениваем, что средняя почасовая прибыль выросла на 0,3% (месяц за месяц, с учетом сезонных колебаний), что отражает положительные календарные эффекты.

- 11:25 утра Председатель ФРС Пауэлл говорит: Председатель ФРС Джером Пауэлл выступит с речью об экономических перспективах на ежегодной конференции Общества содействия редактированию и написанию статей. Ожидаются текст и Q&A. Мы видели комментарии председателя Пауэлла на пресс-конференции после мартовской встречи FOMC как несколько голубиные. Пауэлл преуменьшил резкий рост инфляционных ожиданий в Мичигане, отметил, что другие меры были более стабильными, и сказал, что базовый уровень заключается в том, что тарифы только задержат дальнейший прогресс по инфляции до 2026 года. Он также повторил, что FOMC находится в хорошем положении, чтобы ждать дальнейшей ясности и не спешить снова сокращать.

- 12:00 Федеральный губернатор Барр говорит: Глава ФРС Майкл Барр выступит с речью об искусственном интеллекте и банковском деле. Ожидаются текст и Q&A.

- 12:45 вечера Федеральный губернатор Уоллер говорит: Губернатор ФРГ Кристофер Уоллер примет участие в мероприятии по платежным системам на конференции, организованной ФРС Нью-Йорка. Ожидается Q&A. Губернатор Уоллер выразил несогласие с решением FOMC замедлить темпы списания баланса на своем мартовском заседании. В заявлении, объясняющем свое несогласие, Уоллер сказал, что он считает, что резервы еще не «ближе к достаточному уровню резервов», который он рассматривает как подходящее место для замедления или остановки баланса. Уоллер также сказал, что у FOMC есть «разнообразие инструментов» для устранения «непредвиденных нарушений резервного спроса». 6 марта Уоллер утверждал, что способность FOMC снизить ставку по федеральным фондам в этом году «зависит от нашей способности выявить влияние тарифов» на инфляцию. Он также отметил, что "неопределенность в отношении тарифов вызвала большую осторожность со стороны частного сектора и домашних хозяйств. "

Источник: DB, Goldman

Тайлер Дерден

Мон, 03/31/2025 - 09:55