BofA сообщает о сильных результатах, вызванных рекордной торговлей акциями, снижением ставок по бюджетам 4

Это снова дежавю.

В связи с тем, что сезон банковских доходов подходит к быстрому завершению, сегодня утром мы получили результаты последних 2 из «Большой 5», когда Bank of America и Citigroup сообщили о доходах в 1-м квартале, и мы сомневаемся, что кого-то удивит, что картина, наблюдаемая за последние несколько дней, осталась прежней: выдувание доходов от торговли акциями, компенсированное разочарованием FICC, и замедление консультирования и андеррайтинга инвестиционного банкинга.

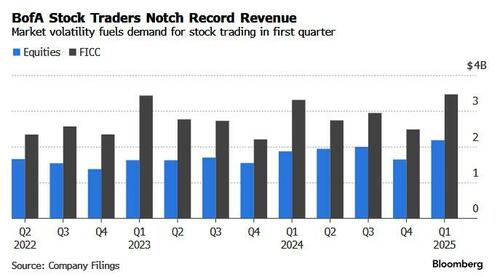

Внимательно изучив большую часть из них, Bank of America присоединился к JPM, Goldman и MS в публикации рекордных доходов от торговли акциями, поскольку банк пожинал плоды растущей волатильности, а чистый процентный доход превысил оценки аналитиков.

Выручка от торговли акциями выросла на 17% до $2,18 млрд за первые три месяца года, что помогло банку превзойти оценки аналитиков по прибыли на акцию. Между тем, торговля FICC (фиксированный доход, валюты и сырьевые товары) пропустила оценки, принеся $3,46 млрд, что ниже оценки в $3,47 млрд.

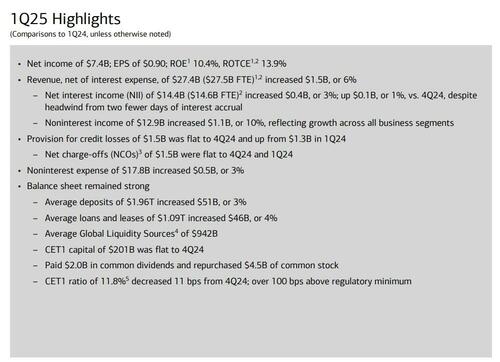

Отдел продаж и торговли BofA обеспечил 12-й квартал подряд роста выручки по сравнению с аналогичным периодом прошлого года, заявил генеральный директор Брайан Мойнихан. «Наши бизнес-клиенты работают хорошо, а потребители продемонстрировали устойчивость, продолжая тратить и поддерживать здоровое кредитное качество. "

Давайте более подробно рассмотрим общую картину: вот что сообщил BofA для Q1.

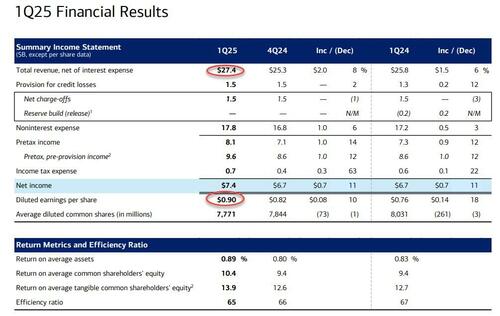

- EPS $0,90, что на 18% больше, чем 76c год назад. избиение Стоимость $0,82

- Чистая выручка от процентных расходов $27,4 млрд, что на 12% больше по сравнению с $25,8 млрд и избиение США. Это был самый высокий общий доход за более чем десятилетие.

- Торговая выручка без учета DVA $5,65 млрд, избиение Оценки в $5,55 млрд

- Доход от торговли акциями ex DVA $2,18 млрд. избиение Оценки в $2,06 млрд

- Доход от торговли FICC ex DVA $3,46 млрд. пропавший Оценки в $3,47 млрд

- Инвестиционно-банковская выручка $1,52 млрд. промах Оценки в $1,55 млрд

- Долговой андеррайтинг: $942 млн, избиение 856,4 млн. долл.

- Акционерный андеррайтинг: $272 млн, пропавший Оценки $324,8 млн

- Консультативный сбор $384 млн, избиение Оценки $421,1 млн

- Торговая выручка без учета DVA $5,65 млрд, избиение Оценки в $5,55 млрд

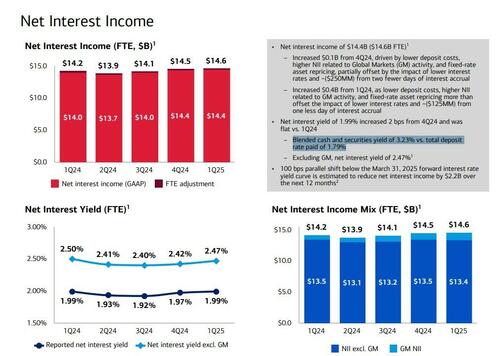

- Чистый процентный доход $14,44 млрд. избиение $14,36 млрд.

- Чистый процентный доход FTE $14,59 млрд, оценка $14,57 млрд

- Богатство и управление инвестициями общий доход $6,02 млрд, оценка $6 млрд

- Чистая выручка от процентных расходов $27,37 млрд, оценка $25,78 млрд

- Непроцентные расходы $17,77 млрд, оценка $17,62 млрд

И визуально:

Резюме основных моментов Q1 ниже:

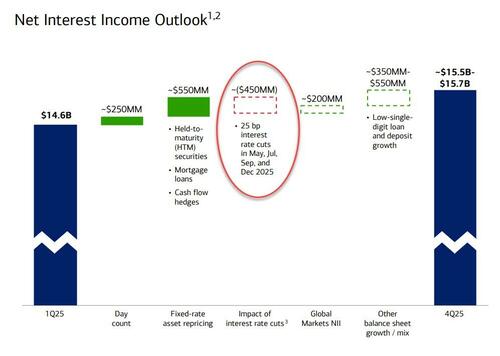

Чистый процентный доход составил 14,6 млрд долларов, что в переводе на доходность чистого процента, которая выросла с 1,97% до 1,99% QoQ и осталась без изменений в годовом исчислении, она также оказалась ниже оценок в 2%. Доходность смешанных денежных средств и ценных бумаг банка составила 3,23% против общей ставки по депозитам 1,79%. Более подробная информация об этих цифрах:

- NII увеличил $0.1B с 4Q24, что обусловлено более низкими затратами на депозиты, более высоким NII, связанным с деятельностью на глобальных рынках (GM), и переоценкой активов с фиксированной ставкой, частично компенсированным воздействием более низких процентных ставок и ~($250MM) от двух меньших дней начисления процентов.

- Увеличение на $0,4 млрд с 1 квартала 24, так как более низкие затраты на депозиты, более высокий NII, связанный с деятельностью GM, и переоценка активов с фиксированной процентной ставкой более чем компенсировали влияние более низких процентных ставок и ~ ($125 млн) с одного меньшего дня начисления процентов

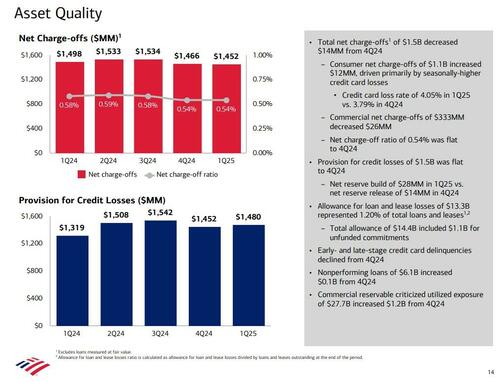

Положения банка соответствовали чистым списаниям в банке, которые оставались неизменными, сказал главный финансовый директор Аластер Бортвик на телефонной конференции с журналистами.

«Работа, очевидно, здорова, и потребители доказали свою устойчивость». Бортвик сказал. «Расходы по всем каналам и кредитное качество нашего кредитного портфеля остаются стабильными. "

Возможно, наиболее заметным числом в этом контексте был прогноз чистого процентного дохода банка, в частности, переход от текущего номера в 14,6 млрд. долларов США к прогнозируемому номеру на конец года (который остался неизменным с прошлого квартала). $15,5-$15,7 млрд. Здесь мы находим, что В этом году BofA официально планирует 4 снижения ставок: в мае, июле, сентябре и декабре, что несколько расходится с мнением BofA об отсутствии рецессии в этом году.

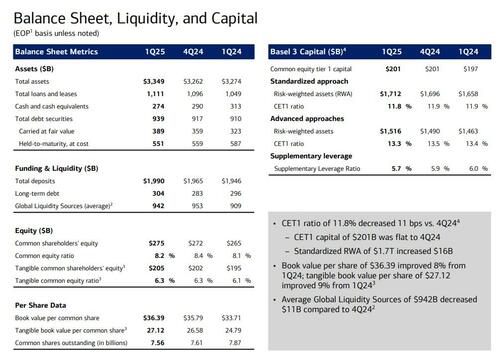

Баланс, ликвидность и капитал BofA соответствовали несколько более сильным ожиданиям:

- Базель III Общий капитал Соотношение Tier 1 полностью поэтапно, расширенный подход 13,3%, оценка 13,5%

- Стандартизованное соотношение CET1 11,8%, оценка 11,8%

- Рентабельность среднего собственного капитала 10,4%, оценка 9,37%

- Рентабельность средних активов 0,89%, оценка 0,82%

- Рентабельность среднего материального обыкновенного капитала 13,9%, оценка 12,6%

В отличие от JPMorgan, BofA не сообщала о резком росте резервов по убыткам по кредитам, а вместо этого сообщала о своем росте. резерв на кредитные убытки составил $1,45 млрд (коэффициент списания 0,54%), без изменений QoQ и WoW и ниже оценки в $1,53 млрд..

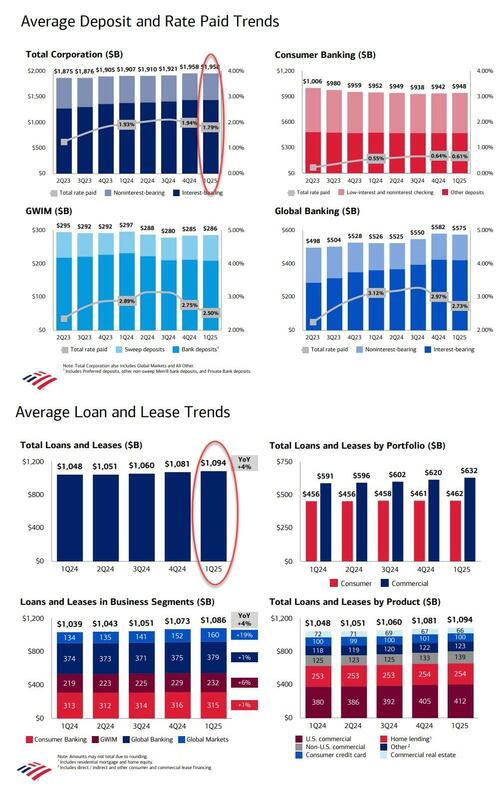

Не было никаких сюрпризов в тенденциях банковского депозита и кредита:

- Кредиты на $1,11 трлн., рост на 5,9% в годовом исчислении и выше Оценка $1,1 трлн

- Общие депозиты $1,99 трлн. выше Оценка $1,97 трлн.

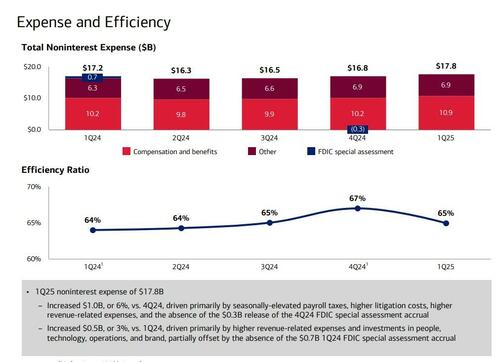

Что касается расходов, то общие непроцентные расходы выросли на 3,1% по сравнению с годом ранее до 17,8 млрд долларов. Аналитики ожидали роста на 2,3% до $17,6 млрд. Компенсационные расходы составили $10,89 млрд, что на $0,7 млрд QoQ и YoY и выше оценки в $10,84 млрд; коэффициент эффективности BofA снизился до 64,93% против 66,77% годовых.

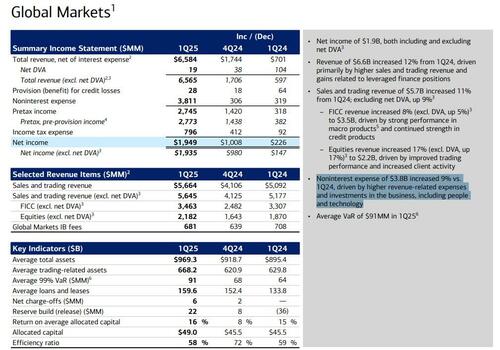

Рассматривая наиболее важный аспект сегодняшнего отчета, сегмент глобальных рынков банка, мы находим вышеупомянутое продолжение уже отмеченной модели: сильная торговля акциями, посредственное все остальное, а именно:

- Торговая выручка без учета DVA $5,65 млрд, избиение 5,55 млрд долларов,

- Доход от торговли акциями без учета DVA вырос на 17% до $2,18 млрд. избиение оценки в 2,06 миллиарда долларов; «Руководствуясь улучшением торговых показателей и повышением активности клиентов»

- Доход от торговли FICC вырос на 8% без учета DVA в размере $3,46 млрд. пропавший 3,47 миллиарда долларов, «Руководствуясь высокими показателями в макропродуктах5 и сохраняющейся прочностью в кредитных продуктах»

- Инвестиционно-банковская выручка $1,52 млрд. промах Оценки в $1,55 млрд

- Долговой андеррайтинг: $942 млн, избиение 856,4 млн. долл.

- Акционерный андеррайтинг: $272 млн, пропавший Оценки $324,8 млн

- Консультативный сбор $384 млн, избиение Оценки $421,1 млн

Непроцентные расходы подразделения выросли на 9% до $3,8 млрд, что обусловлено более высокими расходами на доходы и инвестициями в бизнес, включая людей и технологии.

Заметим, Средний VaR для рынков взлетел с 64 год назад и 68 в 4 квартале до колоссального 91 в 1 квартале.

Комментарии Уолл-стрит о доходах BofA были в целом оптимистичными:

Пайпер Сэндлер Скотт Сиферс

- 4Q25E ожидания чистого процентного дохода подтвердились

- Сильный квартал, сборы и кредитные расходы основных драйверов

- Чистый процентный доход превзошел ожидания, хотя расходы на несколько выше, чем ожидалось

Эрика Наджариан из UBS

- Эта печать была ожидаемой, и мы считаем, что этого должно быть достаточно, чтобы вернуть некоторый импульс в акции.Аналитики во главе с Наджарианом написали в записке

- «Сеть, результаты должны быть более чем достаточно хорошими, но призыв, вероятно, имеет решающее значение для более устойчивой производительности — обратите внимание, мы считаем, что это фаворит среди денежных центров, получающих прибыль».

Кит Горовиц из Citi

- Чистый доход до предложения превзошел оценки Citi, особенно сильный в акциях и чистом процентном доходе; кредитные тенденции устойчивы

- Джон Макдональд из Truist

- Результат опередил консенсус, обусловленный ударами по предоставлению и сборам.

- «Самое главное, что BAC сохранил свое предварительное руководство по увеличению NII в течение 2025 года и финишировал 4Q25 на уровне ~ 15,5-15,7 млрд долларов, даже несмотря на то, что теперь в руководство включены 4 сокращения ФРС на 25 б/с каждый», - сказал он.

Дэвид Джордж Бэрд

- «Основной чистый доход до предложения лучше, чем ожидалось, учитывая рост комиссии в торговле, кредитование хорошо держится», — пишут аналитики.

- Доходы от сборов выросли примерно на 18% по сравнению с ожиданиями от сильной активности на рынках, подобно универсальным аналогам.

KBW Дэвид Конрад

- Акции должны реагировать благоприятно, торгуясь со скидкой 20% для сверстников.

- Результат в значительной степени, как и ожидалось; акции сильны

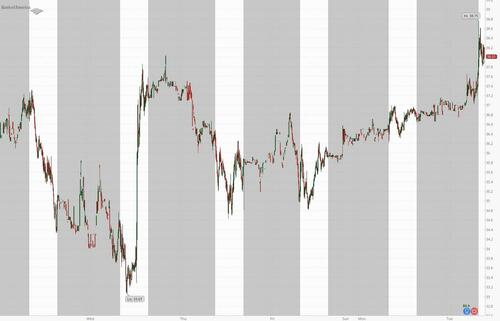

Акции Bank of America выросли на 4% до $38,12 в начале торгов. Они выросли на 5% за 12 месяцев до понедельника, что меньше, чем рост на 18% в индексе S&P 500 Financials.

Представление инвестора Q1 от BofA ниже (pdf ссылка)

Материалы презентации_1Q25 от Тайлера

Тайлер Дерден

Туэ, 04/15/2025 - 10:55