ASML не выполняет заказы, поскольку генеральный директор предупреждает о торговой войне; аналитики называют результаты «разочаровывающими»

Фьючерсы Nasdaq 100 снизились на 1,5% в начале среды из-за возобновления давления на запасы полупроводников. Nvidia упала примерно на 6% в дорыночной торговле после того, как администрация Трампа заблокировала экспорт своих чипов H20 в Китай. Между тем, акции ASML Holding упали примерно на 5% в европейской торговле после того, как компания представила более слабый, чем ожидалось, отчет о прибыли, бросая темную тень на краткосрочные перспективы мировой полупроводниковой промышленности на фоне растущего экономического давления со стороны торговой войны.

Голландский производитель чипового оборудования ASML, который разрабатывает и производит литографические системы для Intel и Taiwan Semiconductor Manufacturing бронирование 3,94 млрд евро в первом квартале Недостающая средняя оценка аналитика Об этом сообщает Bloomberg со ссылкой на 4,82 млрд евро. ASML указала, что количество заказов на машины EUV является «комковатым» показателем и не точно отражает динамику в отрасли.

Ключевой вывод для прибыли 1Q25: ASML показала смешанные результаты, с лучшей, чем ожидалось, маржой и прибылью, компенсированными за год. резкое снижение бронирования. Результаты свидетельствуют о твердых краткосрочных показателях, но растущей неопределенности спроса, поскольку пузырь искусственного интеллекта был «глубоко искал» в начале этого года, а также растущие макроэкономические препятствия от углубления торговых войн, уже фильтрующихся в основные каналы судоходства между Азией и США.

Здесь есть A Снимок прибыли за первый квартал:

Бронирование EU3,94 млрд, -44% кв/кв, оценка EU4,82 млрд (Bloomberg Consensus)

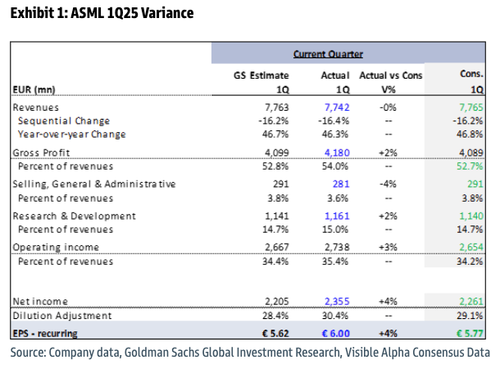

Чистые продажи 7,74 млрд. евро, -16% кв/кв, оценка 7,75 млрд. евро

- Чистые продажи системы - 5,74 млрд. евро, оценка - 5,69 млрд. евро

- Чистые продажи услуг и полевых операций 2,00 млрд. евро, оценка 2,1 млрд. евро

Валовая маржа 54% против 51,7% q/q, оценка 52,5%

Расходы на НИОКР 1,16 млрд. евро, оценка 1,14 млрд. евро

Операционный доход ЕС2,74 млрд, оценка ЕС2,65 млрд

Операционная маржа 35,4%, оценка 33,9%

Чистая прибыль 2,36 млрд. евро, -13% кв/кв, оценка 2,24 млрд. евро

Денежные средства и другие 9,10 млрд. евро, -29% кв/кв, оценка 12,21 млрд. евро

Всего литографических систем продано 77 единиц, оценка 100,62

Генеральный директор ASML Кристоф Фуке В ежеквартальном отчете о прибылях и убытках компании говорится, что продолжающиеся дискуссии с клиентами усиливают ожидания компании, что 2025 и 2026 годы будут годами роста.

""Однако последние тарифные объявления усилили неопределенность в макросреде.- предупредил Фуке.

Финансовые ориентиры ASML на 2025 год остаются неизменными, но это может измениться, если торговые войны углубятся.

Второй квартал Форкаст:

Чистые продажи от 7,2 млрд евро до 7,7 млрд евро, оценка 7,66 млрд евро

Видит валовую маржу от 50% до 53%, оценка 52,3%

Расходы на НИОКР оцениваются в 1,2 млрд. евро, 1,16 млрд.

Прогноз на весь год:

По-прежнему наблюдается валовая маржа от 51% до 53%, оценка 52,1%

Чистый объем продаж составляет от 30 до 35 миллиардов евро, по оценкам, 32,59 миллиарда евро.

Комментируя результаты, Аналитик Сити Эндрю Гардинер Клиентам сообщили, что заказы ASML в первом квартале были «разочаровывающими», а неопределенность, связанная с тарифами, «закрывает» перспективы. Тем не менее, он отметил, что подтвержденное годовое руководство и ожидание дальнейшего роста компании до 2026 года предлагают инвесторам частичное облегчение.

Аналитик Barclays Саймон Коулз Клиентам ASML необходимо будет получать заказы на сумму от 3 до 5 миллиардов евро каждый квартал в течение следующих 3-5 кварталов, чтобы соответствовать ожиданиям консенсуса. Это кажется управляемым, но мы обеспокоены тем, что два крупных клиента вряд ли будут заказывать значительно в ближайшее время. "

Здесь Аналитики Goldman Александр Дюваль и Анант Джахар Результаты первого квартала:

Доход ASML от 1Q25 был в режиме онлайн, но EBIT был выше Visible Alpha Consensus Data, что обусловлено более высокой валовой прибылью, которая выиграла от более высокой доли инструментов 3800E в сочетании (которые имеют более высокий ASP) и целевых вознаграждений за производительность для клиентов. Показатель бронирования компании в 1 квартале составил 3,9 млрд евро (вниз по сравнению с очень сильным потреблением заказа 4Q24 в размере 7,1 млрд евро и ниже видимых данных Alpha Consensus в 4,8 млрд евро), включая 1,2 млрд евро заказов EUV (ниже оценки минус 1,6 млрд евро). Таким образом, мы отмечаем, что потребление заказа 1Q25 в размере 3,9 млрд евро выше, чем необходимо для выполнения заказа (3-4 млрд евро), чтобы достичь оценки 2026 года. Важно отметить, что компания поставила еще один инструмент High NA в этом квартале, который может быть положительно воспринят инвесторами. Компания признала макроэкономическую неопределенность, но рассматривает ИИ в качестве основного драйвера своего рынка. Кроме того, компания заявила, что, основываясь на своих обсуждениях с клиентами, она видит, что 2025 и 2026 годы будут годами роста. Компания представила свое руководство по чистым продажам 2Q25 в размере около 7,2-7,7 млрд евро и ожидает, что валовая маржа 2Q25 составит около 50-53% (более широкий диапазон, отражающий макронеопределенность), что подразумевает доход / валовую прибыль / EBIT, который на 4% / 6% / 10% ниже минусов. Кроме того, ASML подтвердила свое руководство на 2025 год и ожидает продажи в размере 30-35 млрд евро с валовой маржой 51-53%. Кроме того, мы отмечаем, что руководство ASML 2Q25 для GM включает в себя определенную степень разбавления от пандуса высокой NA, но компания остается на пути к достижению своей цели FY25 GM, поскольку она ожидает, что 3800E станет основным инструментом с низкой NA, отправляемым клиентам.

С точки зрения тенденций конечного рынка, ASML ожидает продолжения роста в передовой логике, с клиентами, наращивающими 2-нм технологические узлы, сильная память на том же уровне, что и в прошлом году, и рост в управлении установленной базой, обусловленный большим количеством EUV. Компания считает, что рынок памяти останется устойчивым на том же уровне, что и в прошлом году. Кроме того, мы отмечаем растущую установленную базу ASML, обусловленную более сильным сочетанием EUV и DUV. Наконец, компания подтвердила свой доход LT 2030 и руководство по GM. В более широком смысле мы ожидаем, что инвесторы будут искать больше цвета недавних тарифов на полупроводниковое оборудование и спрос на конечном рынке, последние ожидания по приему заказов от литейных / передовых клиентов, динамику спроса на передовых конечных рынках. Повторите покупку.

Мнение Голдмана:

Мы ожидаем, что первоначальная смешанная реакция на акции, в свете удара по текущим квартальным KPI по сравнению с консенсусом, и комментарии к 2025/26 годам роста будут компенсированы потреблением заказов ниже минусов, а также руководством 2Q25 ниже минусов. Тем не менее, мы отмечаем, что за последние 3 месяца ASML отстала на 6% по сравнению с EU Tech и снизилась на 11% по сравнению с YTD. Мы ожидаем, что инвесторы будут искать больше информации о последних тарифах на полупроводниковое оборудование и спросе на конечном рынке, последних ожиданиях по приему заказов от клиентов Foundry / ведущих клиентов, динамике спроса на передовых конечных рынках.

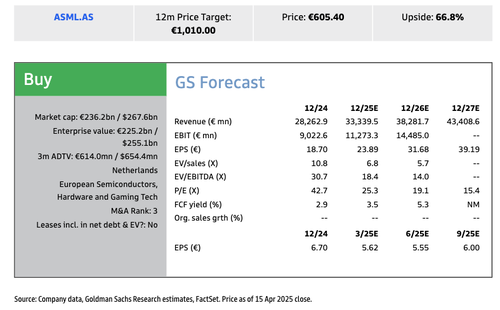

Goldman = Buy-Rated ASML:

Мы покупаем на ASML с 12-месячной ценовой целью 1010 евро на основе 32-кратного CY26E P / E. Ключевые риски для нашей точки зрения и ценовой цели включают задержки EUV, цикличность capex и неблагоприятные изменения доли рынка.

Больше институциональных комментариев По итогам первого квартала и прогнозам:

Стифель (холд)

Руководство 2Q мягкое, ниже консенсуса с 10% промахом на уровне Ebit, говорит аналитик Юрген Вагнер

Как EUV, так и общие заказы пропустили оценки на 1 квартал; руководство 2025 года было подтверждено, но с отказом от тарифов

С промахом в 2Q, год теперь выглядит все более загруженным

Morgan Stanley (с равным весом)

Чистые заказы показывают, что в марте было заказано только шесть инструментов EUV с низким уровнем NA, что свидетельствует о слабости, говорит аналитик Ли Симпсон.

Подразумеваемые бронирования DUV на сумму 2,7 млрд евро подтверждают приличный заказ в Китае

Фирма по-прежнему рассматривает ИИ как ключевой фактор спроса и видит, что спрос на 2026 год начинает укрепляться, но также отмечает потенциальное влияние тарифов. Его слабое 2Q-наставление отражает некоторые из этих наклонностей.

Акции ASML упали на 5% до 575 евро Во второй половине дня торговые часы в Европе. Акции упали на 42% с момента достижения максимума в 1000 евро в середине июля прошлого года.

Ключевой вопрос Будет ли углубляющаяся торговая война сорвать глобальную гонку за ИИ, или США и Китай смогут достичь решения в ближайшем будущем, чтобы обезвредить бомбу торговой войны, которая может отправить глобальную экономику в нисходящую спираль.

Тайлер Дерден

Свадьба, 04/16/2025 - 08:20