Слишком ли высоки ожидания от 2025 года?

Автор Лэнс Робертс через RealInvestmentAdvice.com,

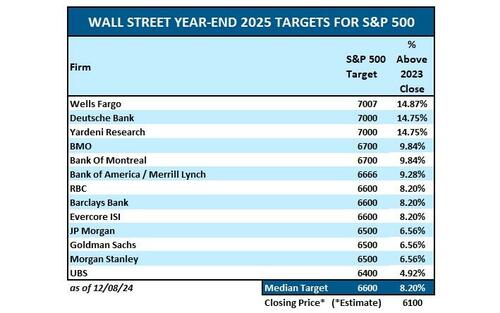

В Недавняя статьяЯ обсуждал оценки доходности Уолл-стрит на 2025 год для индекса S&P 500. В смысле:

«У нас есть некоторые ранние признаки целей Уолл-стрит по индексу S&P 500, и, как это всегда бывает, они оптимистичны на предстоящий год. Средняя оценка для рынка вырастет до 6600 в следующем году, что будет разочаровывающим возвращением всего 8,2% после двух лет 20% плюс прибыль. Тем не менее, высокая оценка от Wells Fargo предполагает возврат 14%, а низкая оценка от UBS - всего 5%. Примечательно, что нет ни одной оценки отрицательной доходности. "

Тем не менее, не только аналитики Уолл-стрит оптимистично относятся к 2025 году. Розничные инвесторы наиболее оптимистично настроены относительно более высоких цен на акции в 2025 году. Неудивительно, что эти настроения привели к психологической спешке переплатить за активы, что привело к резкому повышению стоимости активов за 1 год.

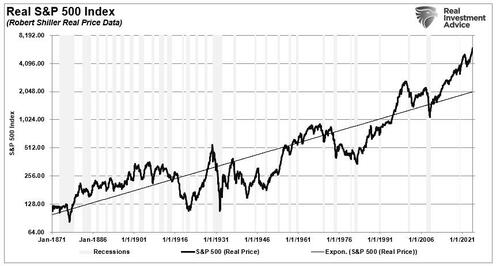

Отмечу, что оптимизм по поводу возвращения в 2025 году — это прежде всего функция психологии. За последние 15 лет доходность фондового рынка значительно превысила долгосрочный средний показатель примерно в 8%. За последние 125 лет акции вернулись примерно на 6% от прироста капитала и на 4% от дивидендов на номинальной основе. Однако, поскольку инфляция за тот же период составила в среднем около 2,5%, реальная доходность составляет примерно 7,5% в год.

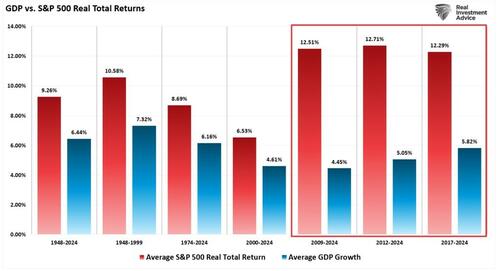

Диаграмма ниже показывает Среднегодовая совокупная доходность с поправкой на инфляцию (включая дивиденды) с 1948 года. Я использовал данные полного возврата Aswath Damodaran, NYU Stern School of Business. График показывает, что с 1948 по 2024 год рынок вернулся на 9,26% после инфляции. Однако после финансового кризиса 2008 года общая доходность с поправкой на инфляцию выросла почти на три процентных пункта за последние три периода наблюдений.

Вот в чем проблема. Полную реальную (с поправкой на инфляцию) доходность фондового рынка легко рассчитать. Они являются функцией экономического роста (ВВП) плюс дивиденды меньше инфляции. Так было с 1948 по 2000 год. Однако с 2008 года рост ВВП в среднем составил около 5% с дивидендной доходностью 2%, но доходность намного превысила то, что экономика может генерировать в доходах.

Эти стабильно более высокие доходы за последние 15 лет обучили инвесторов ожидать повышения доходности портфеля на финансовых рынках.

Но реалистично ли это?

Десять лет и половина невозврата

По мере того, как мы приближаемся к 2025 году, мы должны пересмотреть то, что привело к увеличению прибыли за последние 15 лет, и рассмотреть, какие условия существуют сегодня для поддержки повышенной доходности в будущем.

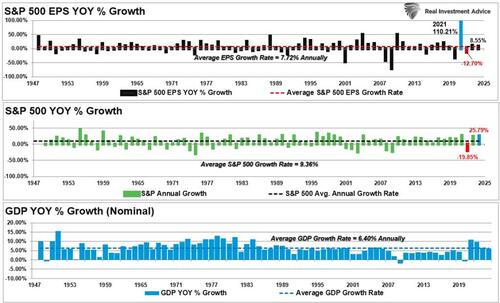

Как отмечается, в долгосрочной перспективе между фондовым рынком и экономикой существует очевидная взаимосвязь. Это связано с тем, что экономическая деятельность создает корпоративные доходы и доходы. Таким образом, акции не могут бесконечно расти быстрее, чем экономика в течение длительных периодов. Когда акции отклоняются от базовой экономики, возможным решением является снижение цен на акции. Например, диаграмма ниже сравнивает три с 1947 по 2024 год. Рост прибыли в 2021 году стал результатом возобновления закрытой экономики в 2020 году, но в 2022 году он изменился и вернулся к нормальным темпам роста в 2023-2024 годах вместе с экономическим ростом. Однако, как показано выше, доходность активов значительно выше нормы, несмотря на более медленные доходы и снижение темпов экономического роста.

С 1947 года прибыль на акцию выросла на 7,72%, а экономика росла на 6,4% ежегодно. Эта тесная связь в темпах роста логична, учитывая значительную роль потребительских расходов в уравнении ВВП.

Как мы видели в 2021 году, разница между доходами и ростом ВВП обусловлена периодами, когда доходы могут расти быстрее, чем экономика. Это тот случай, когда экономика выходит из рецессии. Однако, хотя номинальные цены на акции в среднем составили 9,36%, в конечном итоге происходит возврат к базовому экономическому росту. Это потому, что Корпоративные доходы являются функцией потребительских расходов, корпоративных инвестиций, импорта и экспорта.

Итак, если соотношение экономики и прибыли верно, что объясняет отключение рынка от основной экономической деятельности за последние 15 лет? Другими словами, что привело к возврату портфеля, если все остальное равно? Двух различий за последние 15 лет не было до 2008 года.

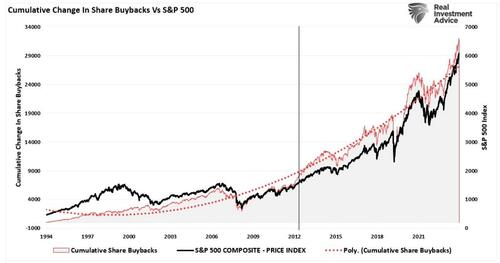

Первый - это корпоративные выкупы акций. Хотя выкуп корпоративных акций не является чем-то новым, вопиющее использование выкупов для увеличения прибыли на акцию ускорилось после 2008 года. Как обсуждалось ранее:

"В предыдущем исследовании Wall Street Journal 93% респондентов указали на «влияние на цену акций» и «внешнее давление» в качестве причин для манипулирования показателями прибыли. Вот почему выкуп акций продолжал расти в последние годы. После «пандемического отключения» они резко взлетели. "

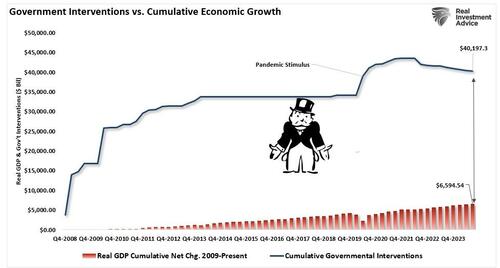

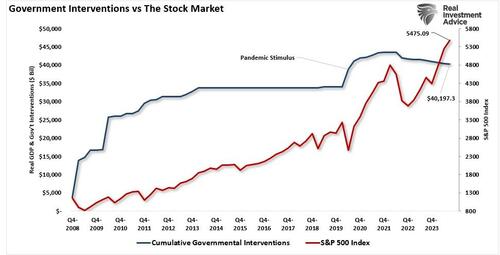

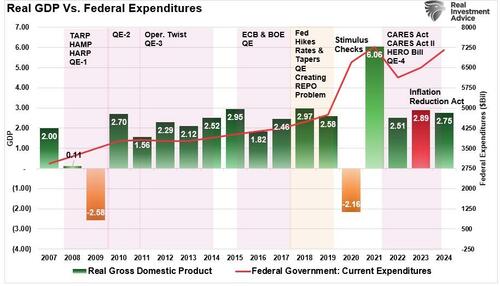

Второе - это монетарные и фискальные интервенции, беспрецедентные со времен финансового кризиса.

Как Об этом говорится в статье "The Markets Are Frontrunning the Fed.Психологические изменения являются функцией более чем десятилетнего финансового и валютного вмешательства, которое отделило финансовые рынки от экономических основ. С 2007 года Федеральная резервная система и правительство постоянно вливали около 40 триллионов долларов ликвидности в финансовую систему и экономику для поддержки роста.

Эта поддержка вошла в финансовую систему, поднимая цены на активы и повышая доверие потребителей для поддержки экономического роста. Однако за последние два года, в то время как Федеральная резервная система сократила свой баланс и подняла ставки, акции выросли выше ожиданий, что ФРС в конечном итоге изменит курс.

В то же время федеральные расходы продолжали расти, компенсируя сокращение баланса ФРС и более высокие затраты по займам.

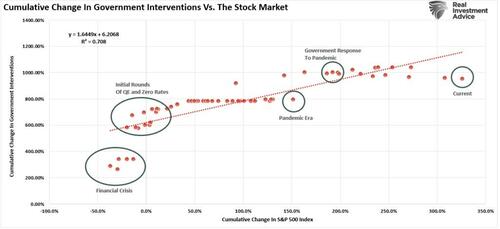

Высокая корреляция между этими интервенциями и финансовыми рынками очевидна. Единственный выброс был во время финансового кризиса, когда ФРС запустила первый раунд количественного смягчения (QE). За этим последовали многочисленные правительственные программы помощи, поддержка жилищного и финансового рынков, нулевые процентные ставки и, в конечном итоге, прямые проверки домохозяйств в 2020 году.

Учитывая неоднократную историю финансовых интервенций за последние 15 лет, неудивительно, что инвесторы теперь ожидают повышенную доходность портфеля в будущем.

Тем не менее, есть препятствия для этих предположений, поскольку мы приближаемся к 2025 году.

Headwinds в 2025 году

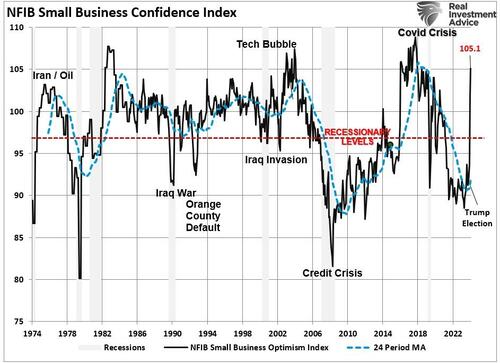

С момента выборов возрос оптимизм в отношении того, что администрация Трампа будет проводить политику, которая будет стимулировать экономическую активность, сокращать регулирование и снижать налоговые ставки. Этот всплеск оптимизма был очевиден в последнем опросе Национальной федерации независимого бизнеса (NFIB).

Тем не менее, существуют риски для этих более оптимистичных предположений о сильном экономическом росте и продолжающейся сильной доходности портфеля. Как уже отмечалось, мы должны принять несколько факторов для рынка, чтобы обеспечить доходность выше среднего.

Экономический рост остается более устойчивым, чем средний 20-летний темп роста.

Рост заработной платы и рабочей силы должен повернуть вспять (слабеть), чтобы поддерживать исторически повышенную прибыль..

Как процентные ставки, так и инфляция должны снизиться, чтобы поддержать потребительские расходы.

Планируемые Трампом тарифы увеличат затраты на некоторые продукты и могут не быть полностью компенсированы заменой и заменой.

Theзапланированное сокращение государственных расходов, выпуск долгов и дефицит не происходит, Поддержка корпоративной прибыльности (Уравнение прибыли Калецкого).

Замедление экономического роста в Китае, Европе и Японии должно измениться, чтобы поддержать спрос на экспорт из США.

Федеральная резервная система продолжает снижать ставки и замедляет или останавливает сокращение своего баланса для поддержки ликвидности рынка.

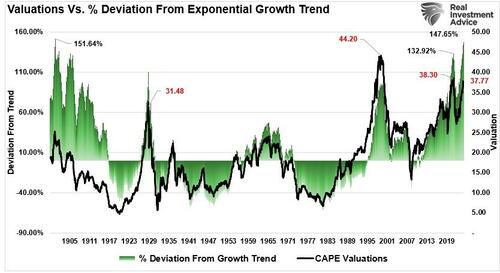

Однако нынешние тенденции в области данных не подтверждают эти предположения. Это особенно верно, когда текущие оценки отклоняются от долгосрочной тенденции экспоненциального роста. Прибыль должна быстро расти, чтобы оправдать избыточные оценки. Однако, если эти доходы не соответствуют повышенным ожиданиям, возможный разворот рыночных цен на переоценку с реалиями прибыли может быть несколько жестоким.

Как отметил Джереми Грэнтэм:

«Все пузыри капитала в 2-х сигма в развитых странах вернулись к тенденции. Но прежде чем они это сделали, горстка стала суперпузырями 3 сигма или больше: в США в 1929 и 2000 годах и в Японии в 1989 году. В США в 2006 году были также суперпузыри в жилищном строительстве, а в Японии в 1989 году. Все пять из этих суперпузырей скорректированы до тренда с гораздо большей и большей болью, чем в среднем.

Сегодня в США мы находимся в четвертом суперпузыре за последние сто лет. "

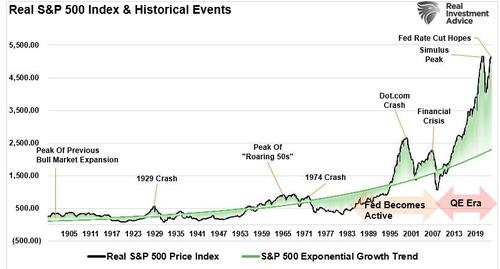

Независимо от того, согласны вы или нет, мы разрабатываем еще один рыночный пузырь. Однако отклонение от долгосрочных тенденций роста является неустойчивым. Неоднократные финансовые интервенции Федеральной резервной системы и правительства привели к тому, что текущее отклонение было намного выше, чем в предыдущей истории. Таким образом, возврат к их долгосрочным средствам кажется неизбежным, если Федеральная резервная система не привержена бесконечной программе нулевых процентных ставок и количественного смягчения.

Учитывая текущую динамику рынка, трудно понять, как форвардные ставки доходности не будут разочаровывать по сравнению с прошлым десятилетием. Однако избыточная доходность, к которой привыкли инвесторы, была результатом денежной иллюзии. Последствия устранения этой иллюзии будут сложными для инвесторов.

Означает ли это, что инвесторы не будут зарабатывать деньги в 2025 году? Нет. Это означает, что доходность, вероятно, будет значительно ниже, чем инвесторы видели в последнее время. Но, опять же, получение средней доходности в 2025 году может быть «чувствовать» Очень разочаровывает многих.

** **

Для более глубокого анализа и эффективных инвестиционных стратегий посетите сайт RealInvestmentAdvice.com. Будьте впереди рынков с экспертными знаниями, разработанными, чтобы помочь вам достичь ваших финансовых целей.

Тайлер Дерден

Туэ, 01/21/2025 - 13:25