Temu прекращает поставки в Китай США после того, как Трамп закрыл лазейку «De Minimis»

Объем контейнеров в одном из самых загруженных портов Америки быстро падает. 145% тарифы президента Трампа на китайские товары, поступающие в США, наносят ущерб транстихоокеанской контейнерной торговле, вызывая резкое снижение поставок из китайских портов.

В пятницу китайский гигант электронной коммерции Temu приостановил поставки в США после того, как администрация Трампа закрыла лазейку «de minimis», которая ранее позволила потоку китайского мусора менее 800 долларов войти без тарифов.

Этот шаг сигнализирует о дальнейшем снижении китайского импорта в США.

В преддверии пятничного окончания освобождения от пошлин на товары китайского производства Temu повысила цены и выпустила полную разбивку импортных сборов клиентов. Сингапурский сайт электронной коммерции Shein Group также поднял цены.

Тему подтвердила в пятницу New York Times: Этот сдвиг является частью текущих корректировок Temu для повышения уровня обслуживания. "

Использование de minimis в китайской электронной коммерции в последние годы выросло, а Temu и Shein соединяют американских потребителей с дешевыми китайскими товарами по цене на 20-30% меньше, чем американские конкуренты, такие как Amazon.

По данным таможенной и пограничной охраны США, в 2024 году через лазейку de minimis в США поступило почти 1,4 миллиарда грузов, по сравнению с 637 миллионами четырьмя годами ранее.

Обнаружение лазейки de minimis происходит от президента Трампа, который ранее назвал исключение «большой аферой», которая наносит ущерб малому американскому бизнесу.

Ким Глас, президент Национального совета текстильных организаций, сказал, что это освобождение позволяет «небезопасным и незаконным китайским товарам» наводнять США беспошлинно в течение многих лет.

«Сегодняшние действия администрации являются важным шагом вперед, чтобы помочь сбалансировать игровое поле для американских производителей», — сказал Глас.

Отдельно второе издание аналитика Goldman Trina Chen’s China Export Tracker, охватывающее 48 компаний, представляющих 70% экспортной стоимости Китая в США по товарной группе, предлагает новое понимание торговых потоков и растущей неопределенности по ключевым транстихоокеанским морским путям, связывающим китайские порты с западным побережьем США.

Вот некоторые из выводов Чена:

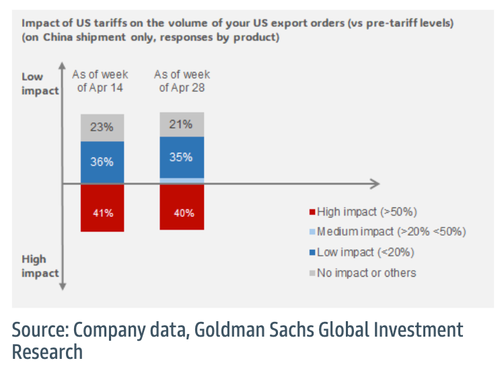

Почти 40% товаров оказывают существенное влияние на поставки в Китай для заказов в США по состоянию на 28 апреля.

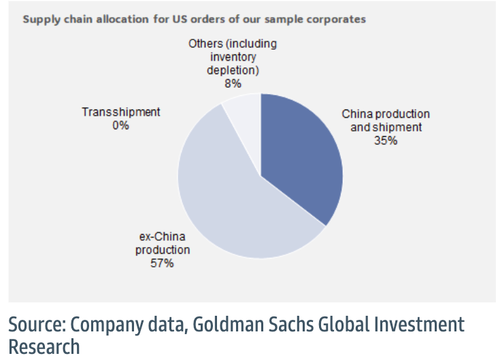

Заказы США были выполнены - 35% от поставок из Китая и 57% от производства в Китае по состоянию на неделю 28 апреля.

Влияние тарифов США на объем экспортных заказов США по продукции (для отгрузки в Китай) - по состоянию на неделю 28 апреля

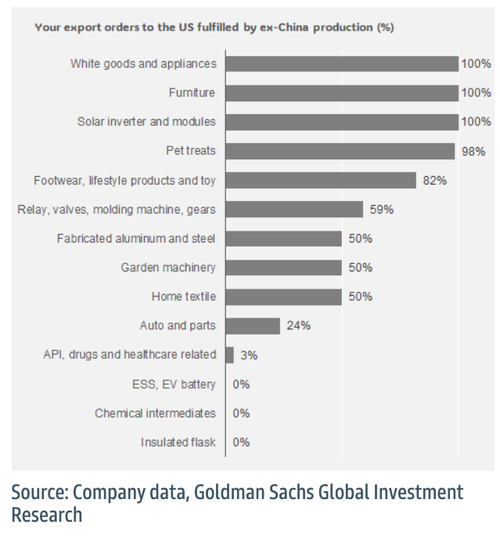

Экс-производство в Китае обеспечивает значительную гибкость цепочки поставок для многих продуктов, связанных с потребителями.

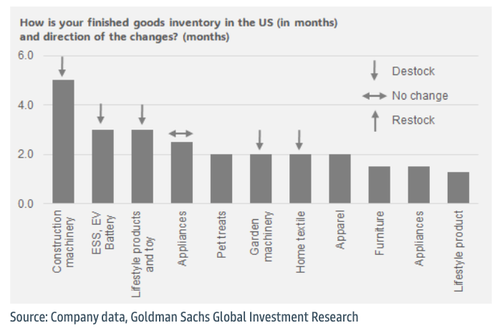

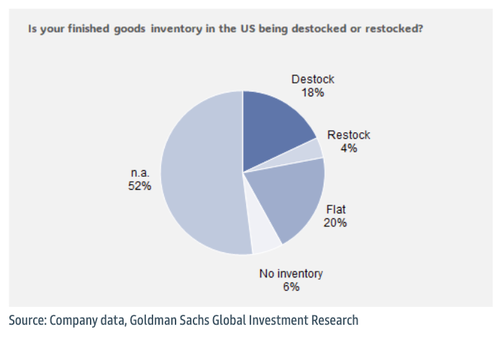

Запасы готовой продукции в США, котируемые производителями и грузоотправителями, составляли от 1,5 месяцев до 5 месяцев.

Ежемесячный импорт контейнеров в США по-прежнему находится в положительном росте по состоянию на 25 марта, но общий импорт, по прогнозам, упадет почти на 30% в ближайшие месяцы.

Комментарии экспортеров:

Заказ был получен в 3Q25, но неопределенность остается для заказов 4Q25.

Книги заказов из США не изменились, и не было спешных заказов. Видимость годовой книги заказов 2025 года может быть продлена до июля-августа. Но позже, помимо этого, многое будет зависеть от тарифов на Вьетнам – повышенный уровень повлияет на потребительские расходы и влияние 4Q25, таким образом, гибкость производителей должна быть сохранена.

Поставки из SEA восстановились после 90-дневной приостановки взаимного тарифа. Общение с клиентами было жизнеспособным только после стабилизации. В начале апреля отгрузка заказов в США в основном прекратилась, и теперь постепенно поступают новые заказы. Но отгрузка по-прежнему не соответствует ожиданиям на весь год.

Заказные книги для заводов в Северной Америке прочны, расширяя типичную видимость с 2-3 месяцев до 3-4 месяцев. В экспорте из Камбоджи в США все еще есть некоторые неопределенности, но производство и отгрузка остаются нормальными.

Значительных изменений в заказах и спросе не произошло, и отгрузки по-прежнему осуществляются непрерывно, все в соответствии с требованиями клиентов к своевременной доставке.

Никаких изменений в приказах не наблюдалось.

Компания не видела расширенных или ускоренных покупок американскими потребителями в ожидании повышения цен, вызванного тарифами.

Учитывая неопределенность тарифов, американские клиенты несколько увеличили свои заказы в течение 90-дневного периода освобождения.

Приказы США приостановлены. Другие регионы разбили крупные заказы на мелкие и высокочастотные.

В этом году экспорт в Европу может быть выше. Экспорт в Юго-Восточную Азию и Южную Америку идет полным ходом, и серьезных изменений нет.

Сокращений заказов нет, хотя некоторые клиенты просили отложить или заранее отгрузить. Производство оставалось в нормальном темпе, учитывая, что все они являются стандартными продуктами, и мы всегда можем найти покупателей, даже если кто-то отменяет.

Нормальное производство и отгрузка. Клиент не скорректировал план покупки.

Текущие заказы из США выросли в среднем на 10% по сравнению с тем, что было до объявления взаимного тарифа. Поставки газонокосилок и одежды могут быть отправлены как внутри страны, так и за границу.

Поставки из Китая в США прекратились по сравнению с 30% падением в середине апреля.

Поставки из Китая в США были отрезаны, и по состоянию на середину апреля были в основном остановлены ~20%.

Смягчение спроса, вызванное неопределенностью IRA, является ключевой проблемой в заказах США, которые замедлились за последние две недели, особенно в проектах коммунального масштаба. Кроме того, учитывая, что окончательное определение антидемпинговой пошлины (AD) / компенсационной пошлины (CVD) для четырех стран АСЕАН оказалось выше, чем в предварительной версии, потенциально более высокая цена продукта в США может еще больше ослабить спрос.

Твердый спрос на рынке США, с новыми заказами в тысячах единиц. Тем не менее, китайское производство для заказов в США прекратилось и было полностью заменено продуктами из других регионов. Заказная книжка твердая в июле, и 2Q-поставка в Корею, Великобританию, Австралию, Индию, Бразилию и Ближний Восток была твердой.

Тарифы оказали ограниченное влияние на компанию YTD. Экспорт в Северную Америку немного снизился, но больше обусловлен характером спроса, а не тарифами. Большая часть заказов США производилась на объектах в Мексике. Альтернативные поставки трудно закупать, большинство из этих продуктов трудно заменить в краткосрочной перспективе, и если таковые будут, они все равно будут среди китайских производителей.

Прямые заказы на коммерческие компоненты HVAC из Китая в США были полностью приостановлены, поскольку клиенты рассматривают изменения в цепочке поставок. Производство коммерческих HVAC в Китае не было приостановлено — хотя новых заказов из США нет, производство все еще может поставлять другие регионы. Компоненты HVAC в настоящее время поставляются в США из Вьетнама, и до сих пор не было никаких изменений в соответствии с нашим отчетом о воздействии на тарифы на суше.

Заказы на машины имели задержки в первую неделю апреля, учитывая неопределенность. Но восстановление на развивающихся рынках началось на второй неделе и продолжилось на 3-й неделе.

В заказах США изменений не произошло, в настоящее время введенный тариф не 145%, а ниже, поскольку взаимные тарифы распространяются только на конкретный перечень товаров.

Для рынка США компания является либо единственным поставщиком, либо критическим поставщиком, что затрудняет краткосрочную замену.

Производители в основном сотрудничают с небольшими брендами, которые могут экспортировать и менять этикетку, а затем реэкспортировать в США.

Производители теперь принимают заказы из США как обычно, а не приостанавливают заказ две недели назад. Влияние на отгрузки составило около 20-50%, но постепенно восстанавливается. В настоящее время в нормальном производстве.

Транспацифские маршруты: В середине апреля наблюдалось последовательное снижение объемов контейнеров по Транстихоокеанским маршрутам (по сравнению с мартом-2025) на 12-13%, а в конце недели 21 апреля оно углубилось до 20%, а в мае может еще больше углубиться до 25-30%. Объем контейнеров от SEA до США стабилен. Компания считает, что снижение транстихоокеанских маршрутов в основном связано с резким падением объема грузов, отправляющихся из Китая, в то время как объем грузов, отправляющихся из Юго-Восточной Азии, относительно стабилен. Есть некоторые предположения, что существует реэкспортная торговля, но она не может быть разделена.

В апреле компания наблюдала увеличение объема контейнеров на маршрутах Китай-Юго-Восточная Азия. Март и видит дальнейший рост объемов грузов в рамках 90-дневного окна взаимной тарифной задержки. Среди маршрутов Юго-Восточной Азии Таиланд и Вьетнам показали более значительный рост. Связанные с солнечной энергией продукты показали более значительное снижение объема, в то время как товары для дома остаются стабильными.

Ожидается, что De minimis (на долю которого приходится 30-40% маршрутных грузов США) может снизиться на 45-50% в мае после того, как с 2 мая вступит в силу снятие De minimis с китайских продуктов.

..

Тайлер Дерден

Сат, 05/03/2025 - 12:15