Это были лучшие и худшие активы августа и YTD.

Август был месяцем американских горок на финансовых рынках - по крайней мере, в начале - когда VIX ненадолго подскочил до уровней, в последний раз наблюдавшихся в марте 2020 года во время потрясений на рынке Covid-19, прежде чем так же быстро опустился. Катализатором этого стал слабый отчет о занятости в США, который вызвал опасения, что США могут пойти на спад. Это взаимодействовало с прекращением торговли иеной, и на японских рынках произошел огромный спад, причем 5 августа TOPIX упал более чем на -12% за один день. Но спокойствие быстро вернулось, после того как лучшие данные и голубиное послание председателя ФРС Пауэлла в Джексон-Хоуле помогли успокоить инвесторов. Несмотря ни на что, мировые акции и Облигации выросли в августе, и S&P 500, и казначейские облигации США разместили 4-й ежемесячный аванс подряд.

Как пишет DB в своем ежемесячном обзоре производительности, август начался с невероятно грубого начала, поскольку опасения по поводу экономического спада в США усилились. Катализатором этого стал отчет о занятости в США от 2 августа, хотя было несколько основных факторов, которые также способствовали беспорядкам. Отчет показал, что несельскохозяйственные фонды заработной платы были мягче, чем ожидалось, на уровне +114 тыс. в июле (против консенсуса +175 тыс.), а также были пересмотрены в сторону понижения по сравнению с предыдущими двумя месяцами (после чего последовали еще большие пересмотры в сторону понижения во время ежегодного процесса ребенчмаркинга QCEW). Существенно, что уровень безработицы вырос до 4,3%, что означало, что правило Сахма было нарушено. Это говорит о том, что рецессия продолжается, когда средний уровень безработицы за 3 месяца вырос на пол-очка в течение года.

Отчет о занятости пришел Банк Японии повысил ставки 31 июля. Это повышение имело ястребиные элементы, которые способствовали укреплению иены, но с отчетом о рабочих местах в США, что привело к дальнейшему обесцениванию доллара, поскольку инвесторы увеличили свои ожидания по снижению ставок от ФРС. Таким образом, инвесторы теперь пересматривали вероятные различия процентных ставок между Японией и США, что, в свою очередь, вызвало значительные проблемы для торговли иеной. Эта торговля опиралась на то, что Япония была низкодоходной валютой, поскольку инвесторы заимствовали в иенах, а затем инвестировали их в высокодоходные валюты.

Комбинированные эффекты этого 5 августа на японских рынках произошел резкий спад. Например, индекс TOPIX снизился на 12,2% за один день, а индекс TOPIX Banks снизился на -17,3%. Это быстро распространилось по мировым рынкам, и позже в тот же день индекс волатильности VIX достиг максимума в 65,73 п. п., что является самым высоким внутридневным уровнем с момента рыночных потрясений в марте 2020 года, когда началась пандемия Covid-19. Рисковые активы упали более широко, и S&P 500 снизился на 3,0% в тот день, что стало худшим суточным показателем с сентября 2022 года. В разгар потрясений фьючерсы даже полностью оценивались в том, что ФРС снизит ставки на 50 б/с на своем следующем заседании в сентябре.

Но после 5 августа на рынки сразу стало возвращаться спокойствие. Отчасти этому способствовала почти немедленная капитуляция Банка Японии, который пообещал не повышать ставки снова в периоды нестабильности рынка в сочетании с более позитивными данными об экономике США, что помогло ослабить опасения по поводу неизбежной рецессии. Действительно, рынки были подняты еженедельными первоначальными заявлениями о безработице, которые вышли 8 августа, что было ниже, чем ожидалось. На следующей неделе показатели розничных продаж за июль также были устойчивыми (если всецело благодаря сезонным корректировкам). Кроме того, комментарии заместителя управляющего Банка Японии Учиды помогли успокоить рынки, поскольку он сказал, что «банк не будет повышать свою процентную ставку, когда финансовые рынки и рынки капитала нестабильны. "

Позже в этом месяце выступление председателя ФРС Пауэлла в Джексон-Хоуле помогло укрепить уверенность инвесторов в том, что снижение ставок ФРС наконец-то на горизонте. Он выступил с голубиным посланием, сказав, что «пришло время для политики, чтобы приспособиться». Мы не стремимся и не приветствуем дальнейшее охлаждение в условиях рынка труда. Ожидания снижения ставки получили дополнительную поддержку со стороны выпуска ИПЦ США на прошлой неделе, который показал, что базовая инфляция упала до +3,2%, самого низкого уровня с апреля 2021 года. Таким образом, укрепились ожидания, что ФРС снизит ставки в сентябре, с потенциалом, что они могут обеспечить более крупные 50 б.п., если это потребуется в ответ на экономическую слабость.

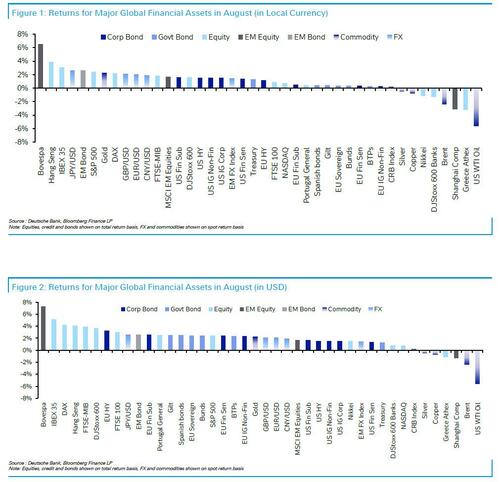

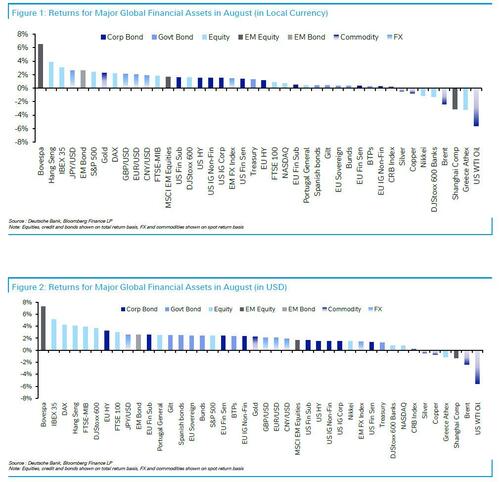

Со всеми этими событиями это означало, что акции действительно смогли продвинуться в этом месяце, быстро оправившись от спада. В США S&P 500 закрылся на +2,4% в общей доходности. отмечая свой 4-й подряд ежемесячный прирост, В то время как европейский STOXX 600 вырос на 1,6%. Японский Nikkei (-1,1%) был неэффективным, учитывая, что большая часть беспорядков была сосредоточена на Японии, но общая тенденция к риску активов была положительной. Среди них развивающиеся рынки, где индекс MSCI EM вырос на 1,6%.

Для суверенных облигаций также был выигрыш, поскольку инвесторы оценивали более низкие ставки. Казначейские облигации США росли 4-й месяц подряд впервые с июля 2021 года, продемонстрировав прирост на 1,3% в общих условиях доходности, в то время как суверенные облигации евро выросли на 0,4%. Золото (+2,3%) было еще одним бенефициаром, поскольку оно имеет тенденцию преуспевать в условиях более низкой ставки, поскольку оно не выплачивает никаких процентов, а цены впервые превысили 2500 долларов за унцию.

Какие активы показали наибольший рост в августе?

- Суверенные облигации: Поскольку инвесторы ценили более агрессивное снижение ставок, это был сильный месяц для суверенных облигаций и казначейских облигаций США в частности. Казначейские облигации США выросли на 1,3% за месяц, а суверенные облигации евро выросли на 0,4%.

- Равенства: Несмотря на первоначальные потрясения, акции были в основном выше в этом месяце. Среди них S&P 500 (+2,4%) и STOXX 600 (+1,6%). Тем не менее, не все было положительным, и Magnificent 7 (-0,4%) упал второй месяц подряд впервые в этом году.

- Японская иена: Японцы Иена укрепилась против доллара США второй месяц подряд, увеличившись на 2,6%.

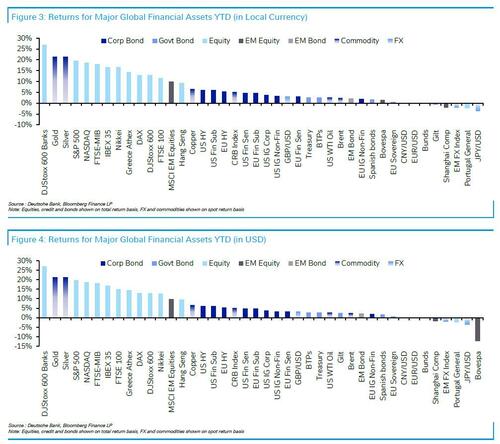

- Драгоценные металлы: С учетом снижения процентных ставок золото впервые превысило 2500 долларов за унцию. На основе YTD золото и серебро являются одними из наиболее эффективных основных активов, увеличившись на 21,3%.

Какие активы понесли наибольшие потери в августе?

- Доллар США: Доллар США ослаб против любой другой валюты G10 в августе, и это был худший ежемесячный показатель для индекса доллара (-2,3%) с ноября 2023 года.

- Нефть: Нефть марки Brent (-2,4%) и нефть марки WTI (-5,6%) снижались 2-й месяц подряд в августе.

И вот снимок лучших и худших активов в августе, как в местной валюте, так и в долларах США.

... и YTD:

Подробнее в полной записке DB доступно для профессиональных подписчиков.

Тайлер Дерден

Мон, 09/02/2024 - 16:06

![Krok po kroku wali się kamienica w centrum Świdnicy. Nadzór budowlany zawiadamia prokuraturę [FOTO]](https://swidnica24.pl/wp-content/uploads/2026/05/Pulaskiego-14-kamienica-2026.05.23-5.jpg)