Что изменилось? Чем отличается этот раз?

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Это вызывает еще один вопрос: Как будет происходить дефляция Все пузыри Играть?

Причины порождают эффекты. Как отмечалось в предыдущем посте, Если каузальные условия изменились, «гарантия», предлагаемая статистикой, пуста. Это приводит к простому вопросу: что изменилось? Изменились ли причинно-следственные связи достаточно для получения различных результатов?

Статус-кво предполагает, что экономика никогда не меняется, и поэтому стимул, который работал в прошлый раз, будет работать снова. Это игнорирует фундаментальную реальность, что изменение является постоянным, и как только изменяются причинные условия, неизбежно изменятся и последствия.

Что изменилось за 42 года с 1982 года? Почему 1982 год? 1982 год ознаменовал конец стагфляционных 1970-х годов и начало 40-летнего бычьего рынка акций, недвижимости и до недавнего времени облигаций.

1. Китай только что вышел из культурной революции. После 40 лет поразительного роста она борется.

2. Уровень задолженности во всех секторах - государственном, корпоративном и домашнем хозяйстве - был низким по сравнению с настоящим.

3. Глобальный бэби-бум вступал в пиковый заработок, формирование домохозяйств, покупку жилья и открытие предприятий. Теперь они выходят на пенсию и вступают в фазу продажи активов для сокращения и финансирования выхода на пенсию.

4. Компьютерные технологии вошли в основную экономику и повысили производительность. Сейчас у нас есть ИИ, но его долгосрочное влияние на глобальную производительность не доказано.

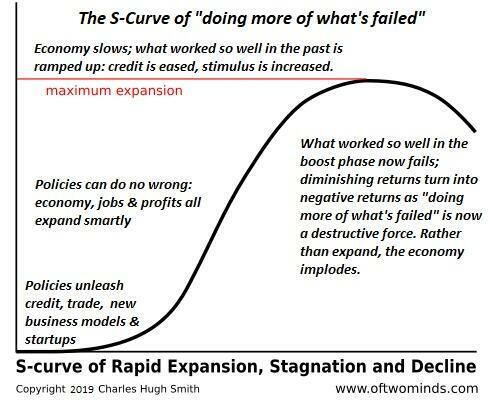

5. Снижение отдачи Это проявляется во всей мировой экономике, поскольку то, что так хорошо работало в фазе ускорения, больше не дает таких же результатов.

Китай изменился во многих отношениях. Масштаб имеет значение. Когда компания мала и она увеличивает доходы на 1 миллиард долларов, запас ракет на Луну. Когда-то это компания с триллионом долларов, добавление 1 миллиарда долларов больше не имеет такого же эффекта. На самом деле, это красный флаг, который замедлился. Как только маржа прибыли падает, акции падают, поскольку история роста закончилась.

Те же причинно-следственные связи присутствуют и в Китае, который достиг огромных масштабов на вершине S-Curve. Китай на протяжении десятилетий укреплял свою экономику, раздувая беспрецедентный пузырь на рынке недвижимости, который создал огромный экономический рост. Эффект богатства в своем растущем среднем классе. Но все пузыри лопаются, и концентрация богатства домохозяйств в недвижимости означает, что спад уничтожает головокружительное чувство уверенности, порожденное растущими активами.

Китай также достиг пределов в экспорте и внутреннем потреблении по ряду причин.

«Никогда не проваливается» Китайский кредитный импульс потерпел неудачу. Каждая экономика, которая зависит от расширения кредита для своего роста, в конечном итоге входит в новую экономику. Ловушка ликвидности, где снижение процентных ставок и стандартов кредитования больше не повышают активы или потребление, поскольку 1) домашние хозяйства опасаются увеличения долга или 2) домашние хозяйства не могут позволить себе добавить больше долга даже при низких процентных ставках.

Китай также погряз в Ловушка среднего доходаТам, где элита владеет большей частью богатства, а сельское население все еще зарабатывает очень низкие доходы.

Китай вывел мировую экономику из глобального финансового кризиса 2008-09 годов, и это больше не повторится. Как только каузальные условия меняются, так и результаты меняются.

Поразительное расширение кредита/долга во всем мире является примером того, как «решение» порождает «проблемы», которые только ухудшаются, когда применяется более «решение». Наводнение экономики дешевыми кредитами творит чудеса, когда уровень долга низок, а спрос на кредиты отложен.

Но как только экономика насыщена кредитами и ошеломляет под тяжестью обслуживания существующих кредитов, добавление большего количества долгов создает проблему, которую больше кредитов не может решить: чем больше бремя задолженности, тем выше риски дефолта.

Глобальный долг растет на шатком фундаменте мировой экономики. Все пузыри: Поскольку активы выросли, они расширяют залог, доступный для заимствования. Как только пузырь лопнет, залог испарится, и кредитор окажется под водой: активы стоят меньше суммы кредита. Для заемщика или кредитора нет выхода.

Изменилась демография. Масштабный глобальный бэби-бум покидает рабочую силу и начинает ликвидировать активы для финансирования выхода на пенсию. Этот переход от покупки активов к продаже активов поднимает вопрос: кто будет покупать все эти активы при сегодняшних переоценках? Молодым поколениям не хватает капитала и доходов для покупки активов на этих уровнях переоценки, и на горизонте нет ничего, что могло бы изменить эту асимметрию.

Продажа подталкивает цены на активы, что затем снижает залог, поддерживающий глобальный долг, который затем зажигает фитиль кредитного кризиса, который не может быть решен путем снижения стандартов кредитования.Снижение отдачи не отменяются путем Делать больше того, что не удалосьОни ускоряются до нестабильных кризисов. Делать больше того, что не удалось.

Что касается шумихи о том, что ИИ спасет нас: то, что мы считаем причинными условиями, — это огромные расходы, а не рост производительности. Экономисты озадачились «разрывом производительности» в 1980-х годах, когда новые технологии вошли в основную экономику: компании и домохозяйства покупали новые технологии, но производительность не реагировала, как ожидалось.

Розовые прогнозы не являются причиннымиРеальный рост производительности требует времени и не всегда играет так, как прогнозируется. Если ИИ в конечном итоге повысит производительность во всей экономике, может потребоваться десятилетие. Нынешний пузырь кредитных активов, который лопнет, не будет спасен ИИ. "

Это вызывает еще один вопрос: Как будет происходить дефляция Все пузыри Играть? Ричард Бонугли и я обсуждаем это в нашем новом подкасте «Как может разыграться дефляция активов» (35:37 мин).

Существует два основных сценарияИ то, что из этого вытекает, зависит от причинных условий, возникающих в настоящем.

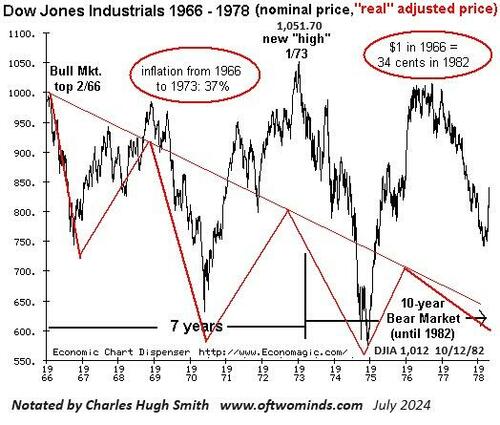

Одна из них — массовая дефляция реальной стоимости активов, скрытая за стагфляционным ростом номинальной стоимости активов в 1970-х годах. Когда промышленный индекс Доу-Джонса наконец превысил свой старый максимум около 1000 в 1982 году, все, кто держался в течение 1970-х годов, приветствовали: «Мы снова целы!» Мы вернули свои деньги! Увы, покупательная способность акций Dow 1000 упала на 57% с 1973 года, когда фондовый рынок достиг вершины Dow 1051, и на ошеломляющие 66% с 1966 года.

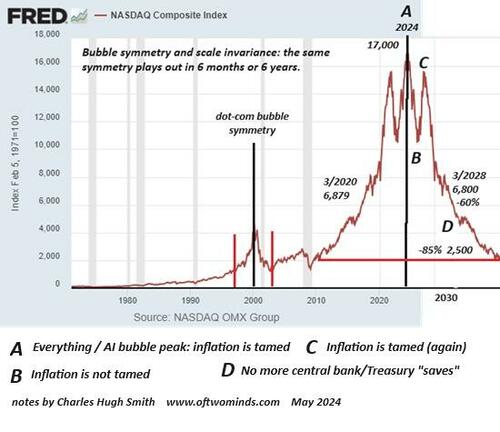

Другой сценарий - без излишеств. Я подготовил этот график фондового индекса Nasdaq на основе пузырьковая симметрия. Крушения бывают разных вкусов, но конечный результат тот же.

Что изменилось? Много чего. Чем будут отличаться результаты? Это неизвестно, но мы знаем, что статистика, полученная из предыдущих наборов причинных условий, не имеет никакого отношения к тому, что происходит в текущих причинных условиях. На этот раз все по-другому Это не всегда то, что мы ожидаем; это также может сыграть свою роль. с крайним предубеждением.

** **

Станьте меценатом моей работы за 3 доллара в месяц через patreon.com.

Подпишитесь на мой Substack бесплатно

Тайлер Дерден

Thu, 09/26/2024 - 20:05