Фьючерсы плоские, золото взлетает, доллар падает после того, как Китай повысил тарифы США до 125%

Вещи движутся так быстро, что становится бессмысленно делать статические рыночные обертки, как этот, но можно также попробовать, даже если это будет совершенно неактуально в ту минуту, когда мы опубликуем это.

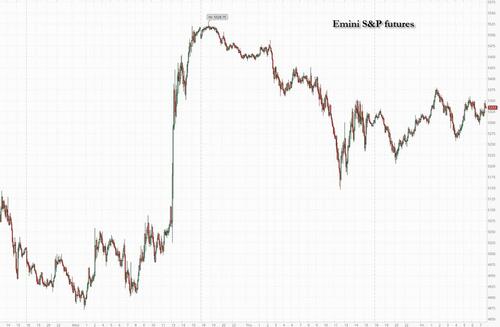

Фьючерсы на акции США немного выше, отменив крутые ночные убытки. Примечательно, что даже после того, как Китай объявил о решении повысить тарифы на все американские товары с 84% до 125%, акции, первоначально опущенные, с тех пор восстановились. По состоянию на 8:40, фьючерсы на S&P выросли на 0,6% благодаря солидной прибыли от JPM и Morgan Stanley, в то время как фьючерсы Nasdaq выросли на 0,8%, поднятые солидной производительностью Mag7.

Что еще более важно, доллар (индекс DXY) упал ниже 100 впервые с 2023 года из-за опасений, что его статус мировой резервной валюты разрушается, поскольку торговая война между США и Китаем усиливается (оповещение спойлера: это не так, потому что очень скоро мы увидим, как Китай, Япония и Европа начнут денежно-кредитную базуку, чтобы сохранить свои экспортные отрасли (то есть экономику), подталкивая евро к 3-летнему максимуму, к ужасу европейских экспортеров, в то время как иена также взорвалась выше, отправив экспортные отрасли страны в кризис).

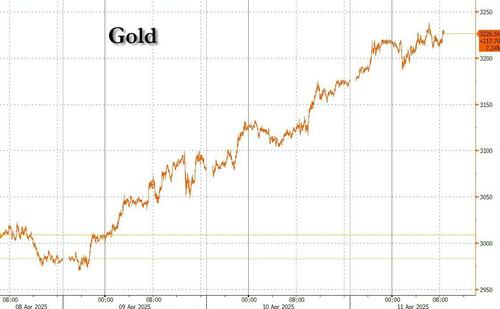

И на фоне этой фиатной бойни золото взлетело до нового рекордно высокого уровня, и даже биткойн начинает ловить ставку, поскольку алгоритмы медленно, но верно понимают, что золото растет. Если доллар больше не является мировой резервной валютой, а любая другая фиатная валюта хуже доллара, то... Да.

В дорыночных торгах акции Mag 7 были смешанными после решения Китая повысить тарифы на все американские товары с 84% до 125%.

Tesla -0,3%, Amazon +0,2%, Meta +0,7%, Apple +0,06%, Alphabet +0,6%, Microsoft +0,3%, Nvidia +1%. Акции компаний, работающих над биотехнологическими моделями ИИ, выросли после того, как FDA заявило, что планирует поэтапно отказаться от требований к тестированию на животных моноклональных антител и других препаратов (Recursion Pharmaceuticals +14%, Absci +15%, Certara +20%, Schrodinger +14%, Nuvation Bio +2,9%). Китайские акции, котирующиеся в США, сохраняют свою прибыль после последней эскалации торговой напряженности, в результате которой Китай повысил пошлины на американские товары до 125%, но заявил, что это не будет соответствовать дальнейшему повышению тарифов США (Alibaba + 2,2%, Baidu 3,6% + 4,1%, NetEase + 2,1%). Вот некоторые другие известные премаркеты:

- American Express (AXP) поднимается на 2,6%, поскольку BofA становится бычьим, видя, что поставщик кредитных карт устойчив к рецессии.

- Cinemark Holdings (CNK) выросла на 3% по мере того, как JPMorgan переходит на избыточный вес, заявив, что кинокомпания является одной из наименее экономически уязвимых фирм в нынешней нестабильной среде.

- Акции EQT (EQT US) упали на 1,6%. Согласно заявлению, производитель газа ожидает сообщить об общей потере деривативов в размере 679 миллионов долларов за три месяца, закончившихся 31 марта.

- JPMorgan (JPM) вырос на 1%, поскольку биржевые трейдеры банка в первом квартале совершили рекордный рост, но его доходы от FICC и iBanking упустили.

- Morgan Stanley (MS) подорожал на 3% по мере роста чистой выручки на 1 квартал.

- Акции Stellantis (STLA) упали на 2,8% после того, как автопроизводитель заявил, что поставки упали на 9% за последние три месяца.

- Verve Therapeutics (VERV) набирает 6,6% после того, как FDA предоставило быстрое обозначение трассы для VERVE-102.

- Wells Fargo (WFC) набирает 1,7% после публикации квартальных результатов.

Как отмечает Bloomberg, за неделю, когда наблюдались самые большие колебания за десятилетия на рынках акций и облигаций, валютные движения привлекли внимание в пятницу. В последнем движении "око за око" Китай объявил о повышении тарифов на все американские товары с 84% до 125% и предупредил, что планирует "решительно контратаковать и бороться до конца", если США продолжат ущемлять свои права и интересы. Министерство финансов также назвало действия администрации Трампа «шуткой» и заявило, что больше не считает их достойными соответствия.

"Вопрос о потенциальном кризисе доверия к доллару теперь окончательно решен - мы переживаем его в полную силу,«Стратеги ING Bank NV, включая Франческо Пезоле, написали в записке. Обвал доллара в настоящее время работает как барометр «продажи Америки». "

Акции JPM выросли на целых 4% в дорыночной торговле в США, прежде чем угаснуть, после того как банк увеличил резервы по кредитам и укрепил свои резервы. Соперник Морган Стэнли также поднялся после сообщения о растущей торговой выручке на фоне волатильности рынка.

«Экономика сталкивается со значительной турбулентностью», - сказал генеральный директор JPMorgan Джейми Даймон в комментарии, сопровождающем результаты. «Клиенты стали более осторожными на фоне роста волатильности рынка, обусловленной геополитической и торговой напряженностью. "

BlackRock Inc. сообщила о более низком, чем ожидалось, чистом притоке в квартале, а генеральный директор Ларри Финк сравнил текущие условия с «структурными сдвигами», наблюдаемыми во время глобального финансового кризиса и пандемии Covid. «Неопределенность и беспокойство о будущем рынков и экономики доминируют в разговорах с клиентами», — сказал Финк.

Ранее Bank of America Майкл Хартнетт сказал, что тарифы президента Дональда Трампа и возникающие в результате рыночные потрясения превращают исключительность США в «отвержение США»." Он посоветовал инвесторам продавать любые акции до тех пор, пока Федеральная резервная система не вмешается, а США и Китай не начнут деэскалацию, рекомендуя короткую позицию по акциям - до тех пор, пока S&P 500 не достигнет 4800 пунктов - и длинную ставку на двухлетние казначейские облигации. Более высокая доходность облигаций, более низкие акции и более слабый доллар «приводят к глобальной ликвидации активов, вероятно, заставят политиков действовать», — написал Хартнетт в записке. Однако инвесторы должны "продавать активы, подверженные риску. "

Индекс Citi показывает, что аналитики сокращают оценки темпами, которые обычно наблюдаются во время шоков роста, таких как пандемия. Между тем, данные Bank of America показывают огромный приток пассивных фондов, в то время как казначейские облигации имели самый большой еженедельный приток.

Между тем, второй срок Трампа теперь стал одним из худших стартов для фондового рынка со времен эры Герберта Гувера в 1929 году, связанного с Джорджем Бушем. Другие активы также столкнулись с большей турбулентностью, поскольку доллар увеличил потери после своего самого большого падения за три года, золото достигло нового максимума, а цены на нефть - второго еженедельного снижения.

В Европе Stoxx 600 снизился на 1,5%, а промышленные товары, а также туристические и развлекательные акции оказались самыми отстающими, в то время как секторы коммунальных услуг, продуктов питания и напитков показали лучшие результаты, чем более широкий эталон. Вот самые популярные туры в пятницу:

- Акции Argenx выросли на 4,3% после того, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило новый вариант для пациентов самостоятельно вводить Вивгарт Гитруло с предварительно заполненным шприцем.

- Акции Schott Pharma подскочили на 13% после того, как немецкий поставщик медицинских услуг опубликовал предварительные данные за второй квартал.

- Акции K+S выросли на 6,4% после обновления аналитиками Stifel, которая видит, что химическая компания достигла верхней части своего диапазона прогнозов прибыли в этом году.

- Акции Havas выросли на 8,6% после того, как коммуникационная компания показала хороший органический рост в первом квартале и подтвердила свое руководство на весь год.

- Акции BP упали на 3,5% после того, как долги выросли в 1 квартале, в период, когда добыча упала, а показатели торговли газом также были слабыми.

- NIOX Акции группы упали на 22% после того, как Keensight Capital заявила, что не намерена делать предложение для британской фармацевтической компании из-за сложившихся макроэкономических условий.

- Акции Steyr Motors упали на 12% после того, как инвестиционная фирма Mutares продала 910 000 акций моторной компании со скидкой 14% к цене закрытия в четверг.

Ранее на сессии азиатские акции выросли, повернув вспять предыдущие потери, во главе с прибылью в Тайване и Индии. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 0,4%, при этом тайваньские фирмы TSMC и Hon Hai Precision стали одними из самых быстрорастущих. Акции в Индии выросли в догонялке, поскольку торговля возобновилась после праздника. Инвесторы ждут ответа президента США Дональда Трампа после того, как Китай поднял пошлины на американские товары до 125%. Вашингтон уточнил, что тарифы на китайский импорт выросли до 145%. Напряженность в отношениях между двумя крупнейшими экономиками мира в последние дни резко возросла, что вызвало обеспокоенность по поводу влияния на рост США и мировой экономики. Тайваньские акции выросли на фоне притока иностранных инвестиций. Акции торговались ниже в Японии и Корее, в то время как акции в Гонконге росли четвертый день подряд.

В иностранной валюте индекс Bloomberg Dollar Spot упал на 1,3% до самого низкого уровня с 3 октября после того, как Китай заявил, что повысит тарифы на все товары США с 84% до 125% с 12 апреля. Евро превзошел всех своих конкурентов из группы 10, поскольку его динамика гавани еще больше набирает обороты; EUR / USD ралли на 2,4% до 1,1473, трехлетнего максимума, прежде чем парировать прирост.

В ставках казначейские облигации изменили скромную прибыль и упали до сессионных минимумов, поскольку раскручивающаяся базовая торговля подтолкнула доходность к максимумам сессии, просто стесняясь 4,50%. Долгосрочные позолоты отстают от остальной части кривой с 30-летними затратами по займам в Великобритании, увеличивающимися на 6 б.п. до 5,49%. Доходность Bund в целом ниже.

Экономический календарь США включает в себя мартовский индекс потребительских цен (который пришел в ледяной холод и в дефляции по всем направлениям) и апрельские предварительные настроения Мичиганского университета (10 утра). Спикерский список ФРС включает Кашкари (8 утра), Коллинз (9 утра), Мусалем (10 утра) и Уильямс (11 утра).

Лучшие ночные новости

- Китай с завтрашнего дня повысит тарифы на весь импорт из США до 125%. Пекин также заявил, что не будет обращать внимания на дальнейшие подъемы из Вашингтона, поскольку чрезмерно высокие цифры «экономически бессмысленны» и «шутят». Однако она будет продолжать бороться за защиту своих интересов. BBG

- Пекин уточнил, что его тарифы будут применяться только к чипам, основанным на том, где они производятся, а не в стране происхождения материнской компании (поскольку большинство основных чипов США, включая чипы Nvidia и Qualcomm, производятся за пределами США, это означает, что они не будут затронуты тарифами, по крайней мере, на данный момент). РТС

- Ответ: Чип Рой сказал, что проголосовал за план примирения Сената только после того, как республиканские лидеры заверили его, что они примут более агрессивное сокращение расходов, в том числе на Medicaid. Нью-Йорк

- Китай недавно обсуждал с некоторыми из крупнейших компаний страны вопрос о возможном исключении из списка американских фондовых бирж. WSJ

- ЕС угрожает ввести тарифы на американские услуги (включая американских технологических гигантов), если торговые переговоры в Белом доме не приведут к сделке. FT

- Лидеры ЕС отправятся в Пекин в июле на саммит с президентом Китая Си, поскольку мир устанавливает новые торговые отношения после тарифной войны Трампа. SCMP

- Россия может быть вынуждена начать сокращать расходы (включая поддержку ее войны на Украине) уже этим летом, учитывая резкое падение цен на нефть. Нью-Йорк

- Экономические данные Великобритании превосходят ожидания с показателями роста ВВП (+0,5% М/М против улицы +0,1%), промышленного производства (+1,5% М/М против улицы +0,1%) и обрабатывающего производства (+2,2% М/М против улицы +0,2%). WSJ

Торговля/тарифы

- 11 апреля: Китай повышает тарифы на США до 125% с 84%

- Китай обнародует дополнительные тарифные меры на американские товары; повысить дополнительные тарифы на американские товары до 125% с 84%. Действует 12 апреля. Если США продолжат вводить дополнительные тарифы на китайские товары, экспортируемые в США, Китай проигнорирует это. «Учитывая, что больше нет никакой возможности принятия на рынок американских товаров, экспортируемых в Китай в соответствии с действующими тарифными уровнями, если американская сторона впоследствии продолжит вводить тарифы на китайские товары, экспортируемые в США, китайская сторона не будет обращать на это никакого внимания», — говорится в сообщении. Если США будут настаивать на существенном ущемлении интересов Китая, Китай решительно примет контрмеры.

- Министерство торговли Китая заявило, что повторное введение США аномально высоких тарифов в отношении Китая стало «игрой с цифрами» и не имеет практического экономического значения.

- Редактор Global Times Ху Сицзинь написал в Twitter Если честно, тарифы уже настолько высоки с обеих сторон, мы больше не считаем это чем-то экстраординарным. "

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в основном следовали примеру снижения на Уолл-стрит Там, где основные индексы вернули часть своих исторических достижений, поскольку тарифная неопределенность задержалась, а США уточнили, что тарифы Китая составляли 145%, а не 125%. ASX 200 оказался под давлением из-за низкой производительности в энергетике, здравоохранении и технологиях, в то время как золотодобытчики превзошли цены на драгоценный металл. Nikkei 225 ненадолго опустился ниже уровня 33 000, экспортеры пострадали от более твердой иены и глобальной торговой неопределенности. Hang Seng и Shanghai Comp первоначально соответствовали оптимистичному настроению после того, как США уточнили, что их тариф на Китай составляет 145%, хотя китайские рынки постепенно окупили убытки на фоне надежд на то, что PBoC вмешается в денежно-кредитную политику.

Лучшие азиатские новости

- PBoC будет проводить умеренно свободную денежно-кредитную политику, поддерживать плавную работу финансовых рынков и консолидировать продолжающееся восстановление экономики. Также сообщалось, что заместитель управляющего НБК присутствовал на заседании депутатов АСЕАН, Китая, Японии и Южной Кореи по финансам и центральному банку 8-9 апреля, на котором обсуждалось влияние тарифов США на глобальную и региональную макроэкономическую ситуацию.

- Лидеры ЕС планируют поездку в Пекин в июле на саммит с председателем КНР Си Цзиньпином, при этом отдельно сообщалось, что премьер-министр Испании Санчес призвал к взаимовыгодным отношениям с Китаем во время визита в Пекин.

- Продажи автомобилей China Jan-Mar +11,2% Y/Y (предыдущий +10,6% Y/Y); март +8,2% (предыдущий +34,4% Y/Y)

Европейские биржи (STOXX 600 -0,9%) открылись полностью в зеленом цвете, пытаясь использовать преимущества предыдущего дня. Однако индексы быстро стали отрицательными после того, как Китай объявил о дополнительных тарифах на американские товары, взяв в общей сложности 125% с 84%; они вступят в силу 12 апреля. Европейские секторы открылись почти полностью в зеленом цвете, но картина быстро стала отрицательной после вышеупомянутого тарифного объявления Китая. В настоящее время в Европе существует явная защитная предвзятость; коммунальные услуги лидируют наряду с здравоохранением. Типичные циклические секторы находятся у подножия кучи; Путешествия и отдых, Автомобили и основные ресурсы все ниже.

Лучшие европейские новости

- Германия предоставит Украине 11 млрд евро военной финансовой поддержки до 2029 года, сообщил министр обороны Украины.

Форекс

- Еще одна сессия по снижению курса доллара после пагубных потерь в четверг, когда индекс упал с пика 102,95 до 100,69 в четверг, а затем снизился до минимума 99,71 в часы APAC - опустившись ниже 100 впервые с июля 2023 года. Затем индекс снова снизился после того, как Китай повысил свои тарифы на США до 125% с 84% в ответном шаге. DXY нырнула к минимуму 99,01 с внутридневного максимума 100,63 на момент написания.

- Евро был поддержан крахом доллара в сочетании с его статусом ликвидной резервной валюты и рыночной верой в то, что ЕС не будет эскалацией торговой войны США - с американскими тарифами на ЕС, сокращенными до 10% с 20%, в то время как ЕС также приостановил свои тарифы в тандеме. Дальнейший рост наблюдается после того, как Китай повысил свои тарифы на США до 125% с 84% в ответном шаге, который привел к росту EUR / USD к северу от 1,1400.

- JPY выигрывает от более мягкого доллара и текущих тарифов «око за око» между двумя крупнейшими экономиками мира. JPY был дополнительно поддержан Китаем, повысившим свои тарифы на США до 125% с 84% в ответном шаге. USD/JPY находится в нижней части диапазона 142.08-144.60, и участники ищут дальнейшие обновления для стимулирования торговли.

- GBP поднимается более мягким долларом, благоприятными отношениями Великобритании с США и прогнозируемыми показателями ВВП. ВВП Великобритании печатается более устойчиво по всем направлениям, хотя данные за февраль и, таким образом, несвежие, учитывая тарифы США.

- Смешанная торговля между антиподами и австралийцами затруднена последствиями тарифов США на китайскую экономику и, в свою очередь, спросом на австралийские природные ресурсы, в то время как выгоды Киви через AUD / NZD пересекаются.

- PBoC установил среднюю точку USD/CNY на 7.2087 против exp. 7.3104 (Prev. 7.2092).

- Представитель СНБ отказался комментировать вопрос о силе CHF и планируемых шагах.

Фиксированный доход

- Более мягкое начало дня, но то, которое оставляет UST только с ночного 110-01 + корыто, низкое, которое напечатано в качестве эталона, снизило начальную силу в четверг, несмотря на сильный 30-летний кран. Действие происходило по мере того, как тон риска начал подниматься, и по мере того, как кривая доходности закручивалась дальше. Лишь незначительное повышение UST до последних дополнительных китайских тарифов, удерживая их в пределах существующей полосы 110-01 + 110-15.

- Бунды стали мягче и напечатали 129,92 минимума, однако эталон держался за большую часть роста, который появился во второй половине сессии в четверг. Не реагируя на окончательный индекс потребительских цен Германии, но был поднят в зеленую зону и до 130,70 пика Китаем в ответ на тарифы США - этот рост с тех пор продолжался до нового пика 130,75.

- Потолки открылись ниже горсткой клещей на 91,62, а затем упали до 90,78 корыта, поскольку они реагировали на сильные данные по ВВП (хотя, вероятно, это будет проверено), медвежью медвежью динамику у сверстников и откат от отмеченной силы, наблюдаемой в четверг. В течение недели в целом, Gilts собирается закончить его с потерями около 300 клещей, но более 100 клещей выше 89,99 клещей.

- UK DMO продаст 1,5 млрд фунтов стерлингов 0,125% 2028 Подарок через тендер 16 апреля.

- Италия продает EUR против exp. EUR 7,25-9,0 млрд 2,65% 2028, 3,15% 2031, 0,95% 2032 и 3,25% 2038

Товары

- Сырость нижеВ том, что до сих пор было непростым занятием. Первоначально комплекс был более устойчивым в начале европейской торговли, но быстро стал отрицательным после того, как Китай поднял дополнительные тарифы на американские товары до 125% с 84%. Брент Джун 25 В настоящее время торгуется в нижней части диапазона $ 62,77-64,37 / баррель.

- Фермерская торговля драгоценными металлами С комплексом, подкрепленным кончиной доллара в сочетании с полетом к качеству на фоне последней главы в торговой саге. Спот золото Впервые за ночь превысил 3200 долларов США / унцию и продолжает расти на момент написания статьи, в настоящее время в диапазоне 3 177,26-3 227,45 долларов США / унция в течение дня.

- Скромный прирост по базовым металлам Пространство на фоне продолжающихся надежд на экономическую поддержку Китая перед лицом тарифов США. 3М LME медь торгуется по обе стороны от 9000 долларов США/т и находится в диапазоне 8 934,65-9 170,80 долларов США/т.

Геополитика

- Агрессия США была направлена на несколько районов в столице Йемена с серией рейдов, сообщает Al Jazeera.

- Представитель МИД Ирана заявил, что Тегеран дает переговоры с США реальный шанс и намерен оценить намерения другой стороны и решить в эту субботу.

- Иран хочет изучить промежуточную ядерную сделку на переговорах с США, прежде чем вести переговоры по всеобъемлющей сделке, по словам европейского дипломата и источника, цитируемого Axios.

- «Источники США»: Вероятность того, что Иран примет решение о создании ядерного оружия, возросла из-за продолжающихся военных конфликтов на Ближнем Востоке, сообщает Sky News Arabia.

- Британские войска могут быть развернуты на Украине в течение пяти лет в соответствии с планами, обсуждаемыми союзниками.

- По словам Аксиоса, посланник Трампа Виткофф отправится в Россию, чтобы встретиться с президентом России Путиным; если к концу месяца не будет достигнуто прекращение огня, Трамп может перейти к дополнительным санкциям в отношении России.

Календарь событий США

- 8:30 утра: Mar PPI Final Demand MoM -0,4%, est. 0,2%, prior 0%

- 8:30 утра: Mar PPI Ex Food and Energy MoM -0,1%, est. 0,3%, prior -0,1%

- 8:30: Mar PPI Final Demand YoY, 2,7%, est. 3,3%, prior 3,2%

- 8:30 утра: Mar PPI Ex Food and Energy YoY 3,3%, est. 3,6%, prior 3,4%

- 10:00: Apr P. U. of Mich. Sentiment, est. 53.5, prior 57

Джим Рид из DB завершил ночную обертку

За последние 24 часа сильное ралли в среду превратилось в широкий спад для активов США по акциям, ставкам и валюте. Индекс S&P 500 вчера упал на 3,46%, а в 30 лет Доходность казначейских облигаций (+13,3 б/с вчера) находится на пути к крупнейшему еженедельному росту с 1980-х годов. Доллар также пережил историческое ослабление, а евро в четверг продемонстрировал самый большой рост по отношению к доллару с 2015 года (+2,30%) и торгам золотом на уровне $3,215 / унция сегодня утром. Фьючерсы на акции в США в одночасье стабилизировались, а фьючерсы на S&P +0,20% выросли. Но у доллара не было передышки, и сегодня утром индекс доллара снизился еще на 0,75%, поскольку рынки продолжают переоценивать, насколько историческая премия за американские активы, вытекающая из американской исключительности, по-прежнему оправдана радикальным видением и нестабильной политикой новой администрации США.

Основной движущей силой возобновления рыночного давления стало повышенное внимание к эскалации между США и Китаем, причем вчерашний спад на рынке ускорился после разъяснения Белого дома о том, что общие тарифы на Китай теперь будут составлять 145%, а не 125% (так что они укладываются в дополнение к более ранним 20% тарифам, связанным с фентанилом). Несмотря на то, что эта разница незначительна в любом практическом экономическом смысле, реакция рынка продемонстрировала повышенную чувствительность к рискам беспорядочного экономического разъединения между двумя крупнейшими экономиками мира. Ни США, ни Китай не демонстрируют признаков отказа, а президент Трамп вчера выразил уверенность в своих тарифных планах, хотя и признал потенциальные «проблемы переходного периода». Опасения США и Китая перевесили другие якобы более позитивные заголовки о тарифах - ЕС отложил ранее объявленные ответные тарифы на 90 дней, США начали официальные переговоры с Вьетнамом и Politico, сообщив, что министр финансов Скотт Бессент теперь возглавляет торговую команду администрации.

Возвращаясь к рыночным движениям, и в пространстве акций S&P 500 (-3,46%) вчера перевернул чуть более трети скачка в среду +9,52%. Это был замечательный пятый день подряд с внутридневным диапазоном более 6% для S&P. Основываясь на данных, относящихся к 1920-м годам, единственными длительными пробежками были пик ГФК в октябре 2008 года и во время ранней пандемии в марте 2020 года. Недостаточная эффективность циклических акций привела к еще большему снижению NASDAQ (-4,97%) и Russell 2000 (-4,27%). VIX вырос на +7,10 пт до 40,72.

Несмотря на риск-офф тон, мы увидели возобновление распродажи облигаций, с 10yr. Доходность казначейства закрывается +9,2 б/с выше на 4,43% и 30yr доходность +13,3 б/с на 4,87%. Более высокая доходность была достигнута, когда Палата представителей приняла одобренный Сенатом план бюджета, который предусматривает сокращение налогов на 5,3 триллиона долларов в течение десятилетия в обмен на минимальное сокращение расходов. Распродажа облигаций продолжалась во второй половине дня в США, несмотря на короткое ралли после солидного аукциона 30 лет, на котором было выпущено 22 млрд долларов облигаций на 4,813%, что на 2,6 млрд. Доходность в 30 лет сегодня утром еще выше на 2 б/с, и на курсе еженедельного увеличения на 48 б/с, что станет их крупнейшим с 1980-х годов. Таким образом, есть некоторые дежавю движений рынка облигаций, которые Джим выделил в своей «Опасной зоне» CoTD в среду утром, и за которыми последовало отступление президента Трампа от взаимных тарифов. Как напоминание, наш глава стратегии ставок США Мэтт Раскин обсудил условия, при которых ФРС может вмешаться, чтобы сохранить функционирование рынка.

Казначейские облигации фактически выросли вчера после очень мягкой печати ИПЦ США в марте. Инфляция в заголовках (-0,1% мам против +0,1% ожидаемых) показала самое большое ежемесячное снижение с начала ограничений Covid весной 2020 года, в то время как базовая инфляция (+0,1% против +0,3%) показала наименьший ежемесячный рост с января 2021 года с данными, показывающими мало доказательств ценового давления от ранних раундов тарифов. Наши американские экономисты отметили, что прочтение предпочтительной базовой меры ФРС по ИПЦ было не таким слабым, как заголовок ИПЦ, и они будут внимательно следить за сегодняшней печатью ИПЦ. Смотрите полную реакцию здесь.

Более слабые данные по инфляции привели к тому, что инвесторы увеличили свои ожидания по снижению ставок, а снижение ФРС на 25 б/с снова было полностью оценено на июньском заседании. Цены ФРС немного изменились, так как множество спикеров ФРС сигнализировали о продолжении терпения в отношении будущих сокращений. Президент ФРС Бостона Коллинз сказал, что инфляция, связанная с тарифами, может еще больше отсрочить снижение ставок, президент ФРС Чикаго Гулсби отметил, что планка для корректировки ставок была «немного выше» со стагфляционным шоком от тарифов, а президент ФРС Канзаса Шмид сказал, что он «будет колебаться», чтобы рассматривать влияние тарифов на инфляцию как временное. Но при том, что тон снижения риска продолжается всю ночь, количество сокращений ФРС, оцененных к концу года, сегодня утром выросло до 92 б/с, с 80 б/с вчера.

Ночью в Азии фондовые рынки следят за вчерашним спадом на Уолл-стрит. Японский Nikkei, который вчера показал рост на 9,13%, является заметным проигравшим, снизившись на -4,03% по сравнению с моим типом. Настроение риска также распространилось на остальную часть региона: KOSPI (-0,92%) и S&P/ASX 200 (-1,35%) отмечают заметное снижение. В других странах китайские рынки в целом стабильны: Hang Seng (+0,56%), CSI (-0,10%) и Shanghai Composite (+0,12%) демонстрируют относительное спокойствие по сравнению со своими сверстниками. В валютном пространстве настроения по снижению риска привели к тому, что японская иена взлетела примерно до 142,91 по отношению к доллару, что не наблюдалось с октября.

В товарном пространстве нефть марки Brent вчера упала -3,28% до $63,33/барр. В дополнение к более широкому тону риска, ценам на нефть не помог последний ежемесячный отчет ОВОС, который понизил ожидаемый рост мирового спроса на нефть к 2025 году на -400 кг / день. С другой стороны, медь восстановилась еще на 4,45%, в то время как золото (+3,03% после +3,43% в среду) стало крупнейшим двухдневным движением с марта 2020 года. Аналитик DB по драгоценным металлам Майкл Хсуэ изложил свой конструктивно позитивный взгляд на золото в заметке в среду.

Ранее вчера европейские акции показали сильный рост, догоняя поздний отскок США накануне. У STOXX 600 (+3,70%) был лучший день с марта 2022 года, в то время как DAX (+4,53%), CAC (+3,83%) и FTSE MIB (+4,73%) показали еще больший рост. В пространстве облигаций доходность на 10yr bunds (-1,3bps), OATs (-4,0bps) и BTPs (-6,0bps) показала умеренное снижение, в то время как позолоты (-13,9bps) превзошли, поскольку они изменили большую часть скачка в среду +17,4bps.

На сегодняшний день и выпуски данных включают в себя показания индекса потребительских настроений США за март вместе с предварительным индексом потребительских настроений Мичиганского университета за апрель. Из центральных банков мы узнаем о Мусалеме и Уильямсе. Очевидным моментом станет начало сезона заработков Q1 с отчетами JPMorgan Chase, Morgan Stanley, Wells Fargo и BlackRock.

Тайлер Дерден

Фри, 04/11/2025 - 09:21