Фьючерсы растут на надежде на помощь в торговой войне, Европа взлетает, банки рушатся на стимулах «Что бы это ни заняло»

Фьючерсы на акции США выше после комментариев министра торговли Говарда Лютника, который, похоже, предположил, что сегодня может быть объявлен компромисс по тарифам в Канадии / Мексике; и хотя речь Трампа вчера вечером удвоилась по тарифам, он, но не опроверг комментарии Лютника; в то же время сделка по минеральным ресурсам США / Украины также, похоже, продвигается вперед, обеспечивая дальнейшее снижение эскалации для рынков. Таким образом, по состоянию на 8:00, фьючерсы S&P 500 выросли на 0,3%, в то время как контракты Nasdaq 100 добавляют 0,6% (оба хорошо за пределами сессионных максимумов) со всеми 7 из Mag 7 выше, а Semis претендуют на прибыль MRVL. Китайские акции возглавили ралли в Азии после того, как Пекин поставил амбициозную цель экономического роста, которая повысила ожидания дальнейшего стимулирования. Наконец, европейские акции растут (Dax +3%) после того, как Германия обнародовала планы разблокировать сотни миллиардов евро для инвестиций в оборону и инфраструктуру в результате резкого изменения политики, которое привело к падению немецких облигаций почти на рекордные 22 б/с. США Доходность казначейских облигаций составляет около 4,24%, в то время как доллар США слабее, а товары смешанные. Энергия ниже, Аг выше и драгоценна над базой. Сегодня основное внимание уделяется ISM-Srvcs, заводским заказам, ипотечным приложениям (до 20,4%) и ADP.

На предрыночных торгах Goldman и Citigroup выросли более чем на 1%, в то время как Tesla была готова оправиться от четырехмесячного минимума и возглавила рост среди акций Magnificent Seven, поставив акции производителя электромобилей на путь восстановления после двух сессий потерь (TSLA 1,6%, NVDA + 1,5%, AMZN + 0,8%, META + 0,5%, GOOGL + 0,6%, AAPL + 0,3% и MSFT + 0,3%). Акции AeroVironment (AVAV US) упали на 20% после того, как малый производитель беспилотных летательных аппаратов сократил свои прогнозы FY. Он также сообщил о результатах третьего квартала, которые не оправдали ожиданий. Вот некоторые другие известные движущие силы:

- AppLovin Corp. (APP US) была понижена до нейтральной позиции в Arete, что вызывает опасения по поводу бизнеса электронной коммерции компании.

- Акции Carrier Global (CARR US) выросли на 2,9% в США после того, как JPMorgan модернизировал производителя оборудования для отопления и кондиционирования воздуха до избыточного веса с нейтрального, видя акции как достаточно дешевые.

- Акции Moderna (MRNA US) выросли на 8,6% в премаркет-трейдинге после того, как главный исполнительный директор Стефан Бэнсел и директор совета директоров Пол Саган заявили, что они купили акции на 6 миллионов долларов.

- Акции Palantir Technologies Inc. (PLTR US) выросли на 2,6% в премаркет-трейдинге после того, как Уильям Блэр модернизировал компанию-разработчика программного обеспечения для искусственного интеллекта.

- Акции автопроизводителей, банков и чип-компаний подскочили на предрыночных торгах в среду после того, как Лутник заявил, что администрация Трампа может объявить путь для снижения тарифов на товары из Канады и Мексики, охватываемые североамериканским соглашением о свободной торговле.

Акции США ограничены Их худший двухдневный спад с декабря во вторник, до комментариев Лутника, который сказал Fox Business, что Трамп может предложить путь для смягчения некоторого тарифного давления. Трейдеры будут следить за данными, которые должны быть опубликованы сегодня, чтобы получить представление о состоянии экономики.

Рынок не любит неопределенность, и тарифы, скорее всего, будут оставаться нависшим риском. Наталья Липихина, руководитель стратегии EMEA в JPMorgan Private Bank, сказала в интервью Bloomberg TV. «Но если мы посмотрим на рост доходов в США, мы увидим двузначный рост в 2025 и 2026 годах. Мы являемся покупателями на данный момент. "

В обращении к Конгрессу, Трамп признал, что может быть «период корректировки» тарифов, поскольку он защищал свою политику по перестройке экономики США. Десятилетний Доходность казначейства торговалась стабильно на уровне 4,24%, в то время как доллар упал на 0,4%.

На корпоративном фронте Blackrock Inc., крупнейший в мире управляющий активами, возглавил консорциум, который купит контрольный пакет акций в портах Панамы и более крупное подразделение, которое работает в 23 странах. Это одно из крупнейших приобретений года, которое ознаменовало победу Трампа, который выразил обеспокоенность по поводу контроля над ключевыми портами вблизи Панамского канала.

Европейские запасы резко выше на немецких военных расходах / снятии долгового тормоза, открывая сотни миллиардов евро в расходах на оборону и инфраструктуру. Акции в регионе также получили повышение в надежде на то, что администрация Трампа может отказаться от некоторых тарифных мер, а также на растущую вероятность американо-украинской минеральной сделки, которая повышает шансы на прекращение огня. Строительный и промышленный секторы лидируют. Stoxx 600 поднимается на 1,7% до 560,62 с 473 участниками вверх, 121 вниз и 6 без изменений. DAX вырос более чем на 3% и установил лучший день за последние два года. Евро вырос на 0,6% и теперь торгуется выше 1,07 доллара впервые с ноября. Вот некоторые из крупнейших европейских перевозчиков в среду:

- Оборонные, промышленные и внутренние запасы Германии растут после того, как канцлер Фридрих Мерц заявил, что страна откроет сотни миллиардов евро для инвестиций в оборону и инфраструктуру.

- Европейские горнодобывающие компании и сталелитейные заводы в среду опередили свои показатели после того, как голодный сырьевыми товарами Китай поставил бычью цель экономического роста на 2025 год и заявил, что сократит производство стали в попытке облегчить массовое перенасыщение и восстановить рентабельность на заводах.

- Акции Bayer выросли на 6,5% после того, как немецкая компания сообщила о продажах и прибыли за четвертый квартал, которые опередили ожидания.

- Акции Campari выросли на 6,3%, поскольку аналитики указывают на рост продаж итальянского производителя спиртных напитков в четвертом квартале и силу в его бизнесе и аперитивах EMEA.

- Акции Breedon Group подскочили на 15% после того, как компания по производству строительных материалов достигла результатов, опережающих ожидания.

- Акции Evonik подскочили на 11% после того, как специализированная химическая компания заявила, что ожидает роста прибыли в текущем квартале.

- Акции Sandoz выросли на целых 7% по сравнению с продажами биоаналогов швейцарского производителя дженериков, которые немного превысили прогнозы, и компания подтвердила свой среднесрочный прогноз.

- Акции Games Workshop выросли на 8,5%, достигнув нового рекордного максимума после того, как производитель фигурок Warhammer сказал, что торговля была лучше, чем ожидалось, в первые два месяца 2025 года, когда годовая прибыль будет опережать ожидания.

- Акции Richter выросли на 3,6% после того, как венгерская фармацевтическая компания заявила, что планирует выплатить 30%-50% своей скорректированной чистой прибыли в 2025-2030 годах, обеспечивая «значительный рост» дивидендов, поскольку она фокусирует стратегию на управлении патентным обрывом для своего блокбастера Cariprazine.

- Акции Flutter выросли на 3,4% в Лондоне после того, как владелец FanDuel сообщил об окончательных результатах на 2024 год в соответствии с консенсусом и уверенным прогнозом на 2025 год.

- Акции Adidas упали на 3,9% после того, как компания спортивной одежды прогнозировала операционную прибыль FY25.

- Акции Lindt & Spruengli упали на 5,4% после того, как Vontobel сократил свои рекомендации по покупке шоколада, сославшись на волатильный рынок на фоне низких данных о доверии потребителей в США и сильного роста акций до результатов, опубликованных на этой неделе.

Ранее на сессии азиатские акции выросли, поскольку амбициозная цель роста Китая повысила перспективы дополнительных стимулов, и администрация Трампа указала, что она может отменить некоторые тарифы для своих союзников. MSCI Азиатско-Тихоокеанский регион Индекс вырос на 1,1%, больше всего за три недели Китайские технологические акции, такие как Tencent и Meituan, являются одними из крупнейших. Китайские акции в Гонконге выросли более чем на 3% после того, как Национальный народный конгресс в Пекине установил целевой показатель экономического роста около 5% на 2025 год. Фондовые бенчмарки также выросли в Японии, Корее и Тайване. Администрация Дональда Трампа продемонстрировала готовность отказаться от 25-процентного тарифа, введенного в отношении Канады и Мексики, двух ее крупнейших торговых партнеров. «Крупные индексы Гонконга и Китая не выглядят дорогими, торгуясь вокруг исторических средств», — написали в записке стратеги Citi, в том числе Пьер Лау. «На наш взгляд, оценки альтернатив Китая великолепным семи акциям США выглядят недорого», — сказал он. В другом месте индийский индекс NSE Nifty 50 вырос, достигнув рекордной 10-дневной полосы потерь, в то время как акции упали в Австралии.

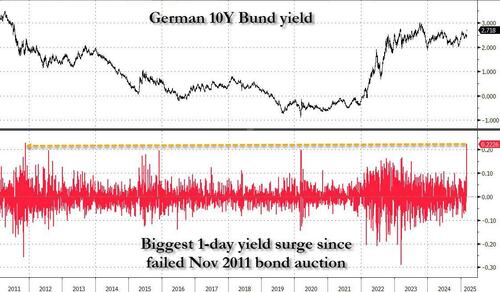

В то время как немецкие и европейские акции растут, немецкие облигации ведут почти рекордное падение европейских государственных облигаций после того, как Германия обнародовала планы по разблокировке сотен миллиардов евро для инвестиций в оборону и инфраструктуру. Доходность Германии за 10 лет взлетела более чем на 22 б/с до 2,72%, что стало самым большим однодневным движением с момента неудачного аукциона в ноябре 2011 года.

«Огромные объемы долга в ближайшие годы будут довольно разрушительными для европейских рынков облигаций, особенно для длинного конца кривой», - сказал Питер Кинселла, глобальный руководитель FX-стратегии в Union Bancaire Privee Ubp SA в Лондоне. «Мы не видели такого рода эмиссии практически с начала 1990-х годов, когда Германия платила за воссоединение.

В США казначейские облигации стабильны, поскольку торговля в США начинается с более крутой кривой, поскольку доходность на выходе более чем на 3 б/с в день с длинным концом мало изменилась. Сдвиг доходности казначейства оставляет 2s10s, 5s30s спреды круче на 3bp-4bp; 10-летняя доходность в США около 4,23% ниже ~ 2 млрд. в день, в то время как в Германии выше на 22 млрд. После того, как немецкая политика перешла к масштабному плану расходов на оборону, финансируемому за счет долга. Сессия в США включает февральский показатель занятости ADP и ISM, а также возможность продажи корпоративных облигаций Mars Inc., превышающую 25 миллиардов долларов.

В иностранной валюте индекс Bloomberg Dollar Spot упал на 0,6%, достигнув самого низкого уровня с 9 декабря, во главе с падением по сравнению с евро; EUR/USD подскочил на 0,9% до 1,0722, уровень, последний раз наблюдавшийся 11 ноября после того, как Германия обязалась разблокировать сотни миллиардов евро для расходов на оборону и инфраструктуру; шведская крона занимает первое место среди G-10 FX, поднявшись на 1% против доллара США.

«Экономика США может еще больше замедлиться и заставить ФРС возобновить цикл смягчения во второй половине года», - сказал Валентин Маринов, глава глобальной валютной стратегии в Credit Agricole CIB. «ФРС, возможно, также придется положить конец своей программе количественного ужесточения, чтобы соответствовать планам бюджетных расходов президента США Дональда Трампа. Это может подорвать исключительность доллара США. "

В сырьевых товарах WTI падает на 1,5% до $67,20 за баррель. Биткоин поднимается на 3% и выше $90 000.

Календарь экономических данных США включает заявки на ипотечные кредиты, которые выросли на 20,4% после падения на 6,4% на прошлой неделе; февральское изменение занятости ADP (8:15 утра), S&P Global US Services PMI (9:45 утра), январские заводские заказы и февральский индекс услуг ISM (10 утра). ФРС выпускает книгу Бежевого в 2 часа дня. Спикер ФРС опустел для сессии

Рыночный снимок

- Фьючерсы S&P 500 выросли на 0,8% до 5 838,00

- MXAP вырос на 1,1% до 186,59

- MXAPJ вырос на 1,9% до 586,12

- Nikkei вырос на 0,2% до 37 418,24

- Топикс вырос на 0,3% до 2 718,21

- Индекс Хан Сена вырос на 2,8% до 23 594,21

- Shanghai Composite вырос на 0,5% до 3 341,97

- Sensex вырос на 1,0% до 73 718,18

- Австралия S&P/ASX 200 снизился на 0,7% до 8 141,11

- Kospi вырос на 1,2% до 2 558,13

- STOXX Europe 600 вырос на 1,5% до 559,12

- Доходность 10Y в Германии незначительно изменилась на 2,68%

- Евро вырос на 0,9% до $1,0718

- Brent Futures упал на 0,6% до $70,63 за баррель

- Золото упало на 0,1% до $2 915,13

- Индекс доллара США снизился на 0,82% до 104,88

Лучшие ночные новости

- Президент США Дональд Трамп заявил в своем обращении к Конгрессу, что Америка вернулась, и они предприняли быстрые и неустанные действия и только начинают. Трамп объявил, что создаст новый офис судостроения в Белом доме и предложит новые налоговые льготы для судостроения, в то время как он борется каждый день, чтобы сделать Америку снова доступной и повторил свой призыв бурить больше нефти. Кроме того, Трамп заявил, что они устранят инфляцию, сократив все мошенничество, растраты и кражу государственных денег, и заявил, что взаимные тарифы начнут действовать 2 апреля.

- Администрация президента Дональда Трампа рассматривает возможность освобождения от своих 25% тарифов на канадский и мексиканский импорт продуктов, которые соответствуют торговому пакту, который он заключил с двумя соседями США во время своего первого срока, заявил во вторник министр торговли Говард Лютник. РТС

- Трамп призвал прекратить двухпартийную программу субсидирования чипов на 52 миллиарда долларов, заявив, что это «ужасная, ужасная вещь». Прекращение субсидий принесет пользу китайскому сектору ИИ и полупроводников. BBG

- В феврале пограничные переходы вдоль границы между США и Мексикой упали до самого низкого уровня за последние десятилетия, что дало Трампу крупную победу. Аксиос

- Немецкие расходы по займам выросли больше всего за 17 лет, поскольку инвесторы сделали ставку на большой стимул для слабой экономики страны от исторической сделки по финансированию инвестиций в армию и инфраструктуру. Доходность 10-летнего Бунда выросла на 21 б.п. до 2,69%, что является самым большим однодневным движением с 2008 года. FT

- Google призывает чиновников Министерства юстиции отказаться от попыток развалить компанию, ссылаясь на проблемы национальной безопасности. Администрация Байдена призвала к изменениям, включая продажу своего веб-браузера Chrome, с слушаниями, запланированными на следующий месяц. BBG

- Цифры NPC в Китае в значительной степени соответствуют последним сообщениям СМИ, включая цель роста ВВП около 5%, инфляцию около 2% и целевой показатель бюджетного дефицита в 4%, в то время как чиновники обязались увеличить внутреннее потребление. WSJ

- Китайский сервис Caixin PMI опережает ожидания на февраль на уровне 51,4 (по сравнению с 51 в январе и выше прогноза Street 50,7). BBG

- Банк Японии (BOJs Uchida) заявил, что Банк Японии может повышать процентные ставки в соответствии с доминирующими взглядами среди финансовых рынков и экономистов, сохраняя ожидания того, что существует вероятность краткосрочного увеличения стоимости заимствований, несмотря на тарифные риски Трампа. РТС

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались неоднозначно после того, как штат обрушился на тарифы Трампа, последующее возмездие и предложение министра торговли Лутника о потенциальном откате, в то время как регион также переварил множество комментариев из Официального отчета о работе Китая и Послания президента Трампа на совместной сессии Конгресса. ASX 200 снизился из-за недостаточной производительности в потребительском и энергетическом секторах, в то время как данные по ВВП Австралии не смогли вдохновить на восстановление. Ценовое действие Nikkei 225 изначально было неустойчивым, но постепенно росло на фоне ослабления валюты. Hang Seng и Shanghai Comp были положительными после более чем ожидаемых данных PMI китайских Caixin Services и с вниманием к NPC и официальному отчету о работе, в котором Китай сохранил свой годовой целевой показатель роста около 5% и пообещал меры, включая увеличение расходов, в то время как в Гонконге, где CK Hutchison вырос более чем на 20% после согласия продать свою долю в портах Панамского канала BlackRock.

Лучшие азиатские новости

- Foxconn (2317 TT) Выручка в феврале выросла на +56,43% в годовом исчислении (против +3,2% в январе).

- Китай планирует к 2025 году рост ВВП около 5% и ИПЦ около 2%, в то время как он видит дефицит бюджета 2025 года в 4% от ВВП и заявил, что примет более активную фискальную политику. Китай будет рекапитализировать крупные государственные банки с 500 млрд юаней из специальных казначейских облигаций и выпустит 1,3 трлн юаней в ультра-долгосрочных специальных казначейских облигациях в 2025 году против 1 трлн юаней в 2024 году, в то время как он установит квоту 2025 года на специальные облигации местных органов власти на 4,4 трлн юаней против 3,9 трлн юаней в 2024 году, согласно официальному отчету о работе.

- Китайская NDRC заявила, что будет стимулировать внутренний спрос и будет способствовать интегрированным достижениям в области технологических и промышленных инноваций и будет использовать инструменты денежно-кредитной политики для корректировки как денежно-кредитной совокупности, так и структуры, в то время как она добавила, что Китай снизит коэффициенты резервных требований банков и процентные ставки в нужное время. Китай поддержит сбор средств для микро- и малого бизнеса, ускорит усилия по созданию полной системы внутреннего спроса и сделает внутренний спрос основным двигателем и якорем экономического роста.

- Глава финансового регулятора Китая заявил, что будет поддерживать рынок недвижимости, удлинит белый список и обеспечит доставку жилья, в то время как Китай увеличит предложение кредитов для большего числа частных предприятий и сократит всесторонние расходы на финансирование частных предприятий. Кроме того, Китай утвердил дополнительные 60 миллиардов юаней страховых фондов для долгосрочных инвестиций на рынках капитала.

- Глава исследовательского офиса кабинета министров Китая заявил, что полностью уверен в достижении цели экономического роста до 2025 года и что экономика Китая демонстрирует устойчивое улучшение по сравнению с 2025 годом, в то время как чиновник добавил, что меры макроэкономической политики обеспечат сильную поддержку экономике.

- Губернатор РБНЗ Орр подал в отставку, а заместитель губернатора Хоксби будет исполнять обязанности губернатора до 31 марта, в то время как председатель RBNZ Куигли сказал, что губернатор Орр подал в отставку по личным причинам и чувствует, что «он сделал работу».

Европейские биржи (STOXX 600 + 1,5%) полностью находятся в зеленом цвете, причем настроения усиливаются несколькими факторами. (a) Лютник предполагает, что Трамп снизит тарифы Канады / Мексики, b) Германия согласится на реформу долгового тормоза, c) Официальный отчет о работе Китая, который сохранил свою годовую цель роста и пообещал меры, включая увеличение расходов. Ценовое действие сегодня действительно было только одним способом, и это вверх; в настоящее время индексы обычно находятся на максимумах сессии. Европейские секторы имеют положительную предвзятость, а ключевые движущие силы сегодня связаны с вышеупомянутым соглашением о реформе долгового тормоза Германии. Строительство и материалы возглавляют кучу, тесно связанную с промышленными товарами и услугами, автомобилями, а затем технологиями; последние два, поддерживаемые тем же уровнем риска, учитывая оптимизм, связанный с откатом тарифов США на Канаду / Мексику.

Лучшие европейские новости

- Великобритания Казначейство выделило несколько миллиардов фунтов на сокращение расходов на социальное обеспечение и другие ведомства, сообщает BBC со ссылкой на источники.

- Канцлер Великобритании Ривз намерен представить на этой неделе в OBR планы по сокращению расходов на миллиарды фунтов стерлингов.

- Регистрация новых легковых автомобилей в Германии (февраль) -6,4% до 203 434, по данным KBA

Форекс

- DXY расширяет свою нисходящую сторону на третью сессию подряд, поскольку прибыль в евро действует как тормоз для индекса. DXY упал с уровня 107,56, наблюдавшегося в начале недели, до текущего уровня 104,85, выведя 200DMA в 105,00. Головные ветры для DXY - это не просто показатель силы евро, это также в контексте внутренней слабости после недавнего запуска мягких отпечатков данных. Министр торговли США Лутник предположил, что Трамп может потенциально снизить тарифы на Канаду и Мексику, возможно, уже в среду. Сегодняшний список данных показывает, что услуги США ADP и ISM PMI с прежним происходят в контексте пятничной печати NFP.

- EUR является явным лидером среди крупных компаний, а очевидным катализатором недавних ценовых действий являются последние обновления из Германии. Меры, объявленные Merz и другими, включают в себя специальный фонд инвестиций в инфраструктуру на сумму 500 млрд евро на 10 лет, изменения в долговом тормозе, чтобы освободить расходы на оборону более 1% ВВП, ослабление требований регионального сбалансированного бюджета и новый инструмент для предоставления кредитов на 150 млрд евро. Впоследствии EUR/USD вырос с примерно 1,0388 уровня, наблюдаемого в начале недели, до многомесячного пика в 1,0722, подкупив его на сенсорном расстоянии 200DMA в 1,0725.

- JPY более твердый по сравнению с более слабым долларом США. На внутреннем фронте глава Банка Японии Уэда отметил, что расхождение позиций денежно-кредитной политики между странами может потенциально увеличить волатильность, оказать дестабилизирующее влияние на динамику обменного курса. В другом месте заместитель управляющего BoJ Учида сказал, что у него нет заранее заданной идеи о темпах будущего повышения ставок и не считает, что это хорошая коммуникация для BoJ, чтобы судить, является ли рыночное ценообразование будущих шагов уместным или нет. USD/JPY опустился до 149,11, но остался в стороне от вчерашнего корыта 148,08 YTD.

- Кабель работает в течение третьей сессии подряд, очищая отметку 1.28 и ее 200DMA при 1.2803, печатая свежий пик YTD при 1.2854. Newsflow для Великобритании остается на легкой стороне, за исключением сообщений через BBC о том, что Казначейство сообщит OBR о своих «основных мерах», направленных на сокращение расходов на миллиарды фунтов стерлингов.

- Антиподы и погасили некоторые из своих недавних успехов, поскольку доллар окупился на фоне смешанных настроений риска в Азии, в то время как было мало реакции, наблюдаемой после лучших, чем ожидалось, данных по ВВП Австралии или из объявления о том, что губернатор RBNZ Орр подал в отставку.

- Горячее, чем ожидалось Швейцарские инфляционные показатели из Швейцарии вызвали снижение курса EUR/CHF с 0,9470 до 0,9453, прежде чем сравнять почти все движение. Выпуск превзошел ожидания, но упал в соответствии с прогнозом SNB Q1 на 0,3%.

- PBoC установил среднюю точку USD/CNY на уровне 7.1714 против exp. 7.2575 (предыдущее 7.1739).

Фиксированный доход

- Бунды находятся под заметным давлением после того, как лидеры ХДС, ХСС и СДПГ объявили о соглашении по первому этапу реформы по разрыву долгов, которую они надеются пройти на следующей неделе, поскольку таковой проходит в нынешней конфигурации Бундестага, где может быть достигнуто большинство в две трети для конституционной реформы. Самое большее, запланированная реформа взвесила на Бундс более 250 клещей до 129,66 корыта против закрытия во вторник 132,24. С тех пор Бунды вышли из базы 129.66 и вернулись выше 130.00 с поддержкой, поступающей через пересмотры в сторону понижения некоторых окончательных индексов PMI сегодня утром, поскольку ралли акций сделало небольшой вдох и на прибыль, взятую из отмеченного медвежьего действия.

- UST находятся под скромным давлением, следуя примеру Bunds, но в гораздо меньшей степени. Из-за того, что немецкие меры не имеют каких-либо прямых финансовых последствий для США, и поскольку регион остается более сосредоточенным на проблемах роста; ISM Services & Factory Orders являются следующими пунктами, на которые следует обратить внимание наряду с ADP в преддверии пятничных платежных ведомостей. UST были сокращены до базы 110-27, но провели большую часть европейской утренней сессии и сессии APAC на отметке 111-00.

- Доходность США торгуется по кривой с ведущим животом, как это было в недавних сессиях. На торговом фронте министр торговли США Лутник предположил, что Трамп может снизить тарифы Мексики и Канады и может быть объявлен в среду.

- Потолки мягче, следуя примеру Бундса. Торговля намного ближе к Bunds, чем UST с точки зрения величин, с потолками до минимума 92,11 в худшем случае по сравнению с закрытием 93,50 во вторник. Давление, которое приходит, когда Gilts догоняют объявление Merz, с UST уже отреагировали на сессию во вторник, и по мере того, как фокус возвращается к собственным финансовым состояниям Великобритании. По этому поводу несколько изданий сообщили, что канцлер Ривз представит OBR свои последние потенциальные коррективы бюджета, которые, по сообщениям BBC, включают несколько миллиардов фунтов сокращения расходов на социальное обеспечение и другие департаменты. Совсем недавно ни один шаг к сильному британскому аукциону не привел к тому, что b/c превысил 3x.

- Великобритания продает GBP 4.25bln 4.375% 2030 Gilt: b/c 3.39x (prev. 3.05x), средняя доходность 4.311% (prev. 4.276%) и хвост 0.3bps (prev. 0,5bps)

Товары

- Сырая нефть находится на заднем плане, продолжая давление, наблюдаемое в ночной торговле, которая не смогла существенно извлечь выгоду из последних данных о запасах частного сектора, которые показали неожиданный рост в заголовке сырой нефти. Более мягкий доллар, позитивный тон риска и обещание Китая увеличить расходы не смогли поднять настроения в комплексе; внимание может быть сосредоточено на президенте Украины Зеленском, который сказал, что Украина готова вернуться за стол переговоров, чтобы подписать сделку по минералам - неопределенность тарифов и недавние действия ОПЕК + также фактор. Brent и WTI торгуются на уровне $67,47/bbl и $70,55/bbl соответственно.

- Драгоценные металлы смешиваются с золотым листом, в то время как серебро растет; более мягкий доллар и официальный отчет о росте Китая умудряются удерживать желтый металл на плаву, несмотря на настроение риска. Золото торгуется нерешительно, но в сторону своего максимума в 2 922 доллара США за унцию, после того, как оставалось выше отметки в 2900 долларов США за унцию на протяжении большей части сессии в понедельник.

- Базовые металлы полностью находятся в зеленом цвете, и этот комплекс вырос после официального отчета о росте Китая, который сохранил целевой показатель роста около 5% и пообещал меры по увеличению расходов. 3M LME Медь выше отметки в 9,5 тыс. долларов по сравнению с закрытием во вторник на 9,34 тыс. долларов.

- Частные инвентарные данные (bbls): Crude -1.5mln (exp. +0.3mln), Distillate +1.1mln (exp. +0.2mln), Gasoline -1.2mln (exp. -0.4mln), Cushing +1.6mln.

- Землетрясение магнитудой 5,6 в Оахаке, Мексика, через GFZ.

Геополитика: Ближний Восток

- Белый дом заявил, что план реконструкции Газы, принятый арабскими государствами, не учитывает реальность того, что Газа «в настоящее время необитаема», и что президент Трамп поддерживает его предложение о восстановлении Газы «свободной от ХАМАСа».

- Президент России Путин согласился выступить посредником между Ираном и США, сообщает "Звезда" со ссылкой на Кремль. Также сообщалось, что помощник Кремля заявил, что Иран обсуждался на российско-американских переговорах в Эр-Рияде и что Россия и США договорились провести отдельные переговоры по Ирану, сообщает Интерфакс.

Геополитика: Украина

- Президент США Трамп заявил в своем обращении к Конгрессу, что получил важное письмо от президента Украины Зеленского, который заявил, что готов вернуться за стол переговоров, а Украина готова подписать сделку по добыче полезных ископаемых.

- США и Украина планируют подписать сделку по добыче полезных ископаемых, и президент Трамп сказал советникам, что хочет объявить о сделке по добыче полезных ископаемых в ходе выступления в Конгрессе во вторник, хотя они предупредили, что сделка еще не подписана, и ситуация может измениться.

Геополитика: другой

- Береговая охрана Китая заявила, что Филиппины отправили гражданскую лодку для доставки поставок на свой «незаконно заземленный» военный корабль во время Второй Томас Шол, в то время как Китай призвал Филиппины выполнить свои обязательства и работать с Китаем для управления морской ситуацией.

Календарь событий США

- 07:00: Февраль. Ипотечные заявки MBA, до -1,2%

- 08:15: Feb. ADP Employment Change 77 000, est. 140 000, prior 183 000

- 09:45: Feb. S&P Global US Composite PMI, est. 50.4, prior 50.4

- S&P Global US Services PMI, est. 49.7, prior 49.7

- 10:00: Январь Заказы фабрики, est. 1,7%, предварительные -0,9%

- Jan. Factory Orders Ex Trans, est. 0,2%, prior 0,3%

- 10:00: Jan. Durable Goods Orders, est. 3.1%, prior 3.1%

- 10:00: Jan. Durables-Less Transportation, est. 0%, prior 0%

- 10:00 Ян. Кэп Гудс Судно Nondef Ex Air, est. -0,3%, предыдущие -0,3%

- Jan. Cap Goods Orders Nondef Ex Air, est. 0,8%, prior 0,8%

- 10:00: Feb. ISM Services Index, est. 52.5, prior 52.8

- 14:00: Федеральная резервная система выпустила бежевую книгу

Джим Рид из DB завершил ночную обертку

В последние недели мы использовали лозунг, что это «дни, когда происходят десятилетия», и хотя это, возможно, кажется преувеличением, вчера я действительно считаю, что это было не так, как вчера вечером Германия объявила о планах по одному из крупнейших изменений финансового режима в послевоенной истории. Все, что вы думали, что знали об экономических перспективах Германии 3 месяца назад или даже 3 недели назад, должно быть разорвано, и вы должны начать свой анализ с нуля. Игра меняется, если она проходит.

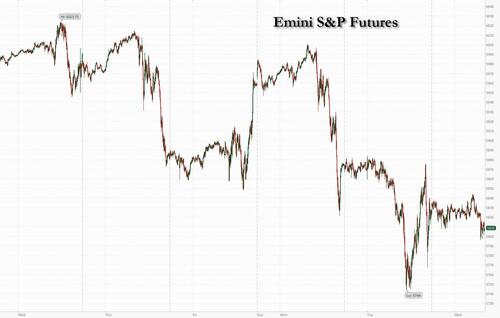

Как говорил сам Мерц, «все, что потребуется». Это был сумасшедший день волатильности после 25% мексиканских и канадских тарифов. S&P 500 торговался на уровне -2,00% в начале сессии, но затем был на +0,26% выше с 35 минутами торгов, оставшимися до повторного спада и закрытия -1.22% ниже, стирая свои доходы после выборов. Между тем, DAX (-3,54%) опубликовал свой худший день с 2022 года, только что пережив самую сильную сессию с конца 2022 года (+2,64%) за предыдущий день. Фьючерсы на DAX выросли на 2,04%, как я печатаю сегодня утром.

Между тем, фьючерсы S&P 500 торгуются на +0,67%, как я печатаю, на фоне комментариев министра торговли Лутника вскоре после закрытия США вчера, что Трамп может объявить путь для некоторого снижения тарифов на Мексику и Канаду уже сегодня. Лутник сказал, что, поскольку Мексика и Канада «пытаются показать, что они сделают лучше», Трамп может решить «встретиться в середине, и мы, вероятно, объявим об этом завтра». Тем не менее, он, похоже, исключил полный откат или приостановку тарифов.

В тоне тарифов мало что смягчилось в долгожданной речи Трампа в Конгрессе. Трамп сказал, что «нам нужно, чтобы Мексика и Канада сделали гораздо больше, чем они сделали» по фентанилу, а также сосредоточились на дате 2 апреля для взаимных тарифов. Когда дело доходит до потенциальных сбоев, Трамп сказал: «Будет небольшое беспокойство, но мы согласны с этим». В других экономических вопросах Трамп призвал прекратить субсидирование в соответствии с законом CHIPS, рекламировал новые энергетические и минеральные проекты и упомянул цель сбалансированного бюджета. Но в целом было мало поразительных заявлений с комментариями Трампа, начиная от иммиграции до нового противоракетного щита и заканчивая предположением, что США получат Гренландию «так или иначе». Что касается Украины, Трамп признал ранее во вторник комментарии Зеленского о том, что Украина готова сесть за стол переговоров. Однако Трамп не подтвердил, будет ли возобновлено соглашение о ресурсах полезных ископаемых, что, как предполагалось ранее в тот же день, он может сделать.

Возвращаясь к сейсмическим фискальным новостям из Германии прошлой ночью. Лидеры ХСС/ХСС и СДПГ объявили о соглашении об утверждении трех существенных изменений долгового тормоза до конца уходящего парламента, в котором центристские партии по-прежнему имеют конституционное большинство. В частности, это включает в себя SPV на 500 млрд евро для инвестиций в инфраструктуру, освобождение от долгового тормоза для расходов на оборону выше 1% ВВП и увеличение чистого лимита заимствований для федеральных штатов с 0% до 0,35% ВВП. В то время как недавние сообщения указывают на возросшие перспективы изменений, масштабы предложения, включая неограниченный заемный фонд для обороны, значительно превосходят ожидания. Учитывая, что партийные лидеры прямо ссылаются на момент «что бы это ни заняло» и на решимость «полностью перевооружиться», наши немецкие экономисты считают, что расходы Германии на оборону могут вырасти по крайней мере до 3% ВВП, возможно, уже в следующем году. Смотрите их реакцию здесь для большего. Один из возможных уловок заключается в том, что Зеленые, чья поддержка необходима конституционному большинству, еще не подтвердили, поддержат ли они эти изменения. Но наша команда твердо предполагает, что так и будет, не в последнюю очередь, учитывая предложение о крупном инфраструктурном фонде.

Ранее в тот же день в преддверии завтрашнего саммита лидеров ЕС было объявлено о новом пакете оборонных мер. Предложения позволят государствам-членам значительно увеличить расходы на оборону, не вызывая правил дефицита ЕС, а также предложили новый инструмент, который обеспечит 150 млрд евро кредитов для оборонных инвестиций. Несмотря на то, что это было гораздо менее драматично, чем немецкие новости, это добавило смысл развивающейся парадигмы в европейской обороне. Вы можете увидеть, как наши европейские экономисты восприняли это заявление.

С точки зрения рыночных последствий, немецкое налогово-бюджетное объявление привело наших валютных стратегов к прямому оптимистическому взгляду на евро, ориентируясь на уровень 1,10 по отношению к доллару (ссылка здесь), в то время как наши стратеги по ставкам рассматривают гораздо более свободную фискальную политику как благоприятствующую короткому обзору Bund (ссылка здесь) с целью 10 лет 3,0%. Между тем, наши стратеги в области фондового рынка (см. здесь) считают, что эти события подтверждают их аргументы в пользу продолжающегося избыточного веса европейских акций, несмотря на то, что они уже показали самые высокие показатели по сравнению с США в начале года с 2000 года. Эти шаги начали появляться на рынках, когда евро завершил вчерашнюю сессию выше 1,06 по отношению к доллару впервые с ноября, фьючерсы STOXX 50 на 1,76% выше в одночасье и доходность на фьючерсах на фунтах около +10 млрд.

Переходя к обзору различных движений рынка вчера, которые сейчас немного устарели. Акции сильно пострадали, поскольку рынки начали оценивать более агрессивную тарифную политику по всему миру. Это включало в себя еще один спад для S&P 500 (-1,22%), который вырос на -1,76% за предыдущий день. А в свою очередь, индекс волатильности VIX поднялся еще на 0,73 пт до 23,51 пт, что является самым высоким уровнем 2025 года. Распродажа была широкой, при этом равный по весу S&P 500 (-1,63%) стал худшим днем 2025 года. Циклические секторы отставали, и особенно сильно пострадали банки: индекс KBW Bank Index (-4,56%) продемонстрировал самое большое ежедневное снижение с марта 2023 года. Magnificent-7 (-0,64%) и Russell 2000 (-1,08%) показали более скромное снижение, хотя это все еще оставляет Mag-7 на целых -15% ниже своего максимума после выборов.

Волатильность также была видна на рынках цен. Сильное первоначальное ралли на фоне тарифных новостей изменилось в течение дня, чему способствовали немецкие финансовые новости и комментарии Лютника. Сумма снижения ставки ФРС, оцененная к концу года, выросла более чем на 13 б/с до 85 б/с в течение дня, но позже изменилась, с ценообразованием до 74 б/с, как я печатаю. Доходность казначейства увидела аналогичное круговое движение, с доходностью 2yr вниз -11bps в течение дня в начале сессии в США, но +4,1bps до 3,99% к концу, в то время как доходность 10yr закрылась +8,9bps выше на 4,245%. Ранее в Европе доходность была более устойчивой, при этом доходность 10yr bunds (+0,4bps) в целом равна, в то время как доходность 10yr OATs (+1,4bps) и BTPs (+2,4bps) увеличилась.

Европейские акции вчера пережили серьезный спад, когда индекс STOXX 600 (-2,14%) показал худшие показатели с начала августа. В большинстве секторов, чувствительных к тарифам, наблюдался огромный спад: индекс автомобилей и запчастей STOXX (-5,39%) пострадал от худших ежедневных показателей с марта 2022 года, сразу после того, как Россия начала полномасштабное вторжение в Украину. Очевидно, что есть много движущейся части, но немецкие активы, вероятно, сильно восстановятся сегодня.

Большая часть Азии также подпрыгивает с ведущими достижениями Хан Сена (+1,72%), сильно восстановившись от предыдущих потерь сессии после того, как Национальный народный конгресс в Пекине установил целевой показатель экономического роста на 5% на 2025 год, сохраняя целевой показатель третий год подряд, в то же время излагая меры стимулирования для стимулирования своей экономики на фоне эскалации торговой напряженности с США. Между тем, KOSPI (+1,20%) также силен, но Nikkei (+0,10%) и Shanghai Composite (+0,10%) только выше. Индекс S&P/ASX 200 (-0,69%) преодолел позитивную тенденцию в регионе, несмотря на то, что экономика набирает темпы в последние три месяца года.

Возвращаясь в Китай, Премьер-министр Ли Цян в своем выступлении на открытии Национального народного конгресса (NPC) признал проблемы, связанные с торговой напряженностью, а также проблемы, стоящие перед китайской экономикой. Между тем, в правительственном докладе изложены планы по выпуску в 2025 году сверхдолгосрочных специальных казначейских облигаций на 1,3 трлн юаней ($179 млрд), а в этом году для поддержки крупных государственных коммерческих банков в пополнении капитала будут выпущены специальные казначейские облигации на сумму еще 500 млрд юаней. В то же время, в соответствии с нашими ожиданиями, Пекин повысил целевой показатель дефицита бюджета до 4% ВВП с 3% в прошлом году. Кроме того, Пекин пересмотрел свой годовой целевой показатель инфляции потребительских цен до «около 2%» в этом году — самого низкого уровня за более чем два десятилетия — с 3% или выше в предыдущие годы.

В другом месте ВВП Австралии вырос на 0,6% кв/кв в четвертом квартале, в соответствии с ожиданиями рынка, поднявшись с роста на 0,3%, наблюдавшегося в предыдущем квартале, чему способствовали надежные государственные и частные расходы, а также восстановление экспортного спроса. Эта сила в австралийской экономике дает RBA больше возможностей для поддержания высоких ставок, учитывая, что инфляция все еще оставалась липкой в четвертом квартале.

На сегодняшний день, и данные из США включают индекс услуг ISM за февраль, отчет ADP о частных платежных ведомостях за февраль и заводские заказы за январь. В противном случае мы получим окончательные услуги и сводные PMI на февраль со всего мира. Из центральных банков мы услышим от управляющего Банка Англии Бейли, а также таблетки Банка Англии, Грина и Тейлора. И мы также получим последнюю Бежевую книгу от Федерального резерва.

Тайлер Дерден

Свадьба, 03/05/2025 - 08:20

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)