Фьючерсы растут в преддверии дебатов Трампа и Харриса

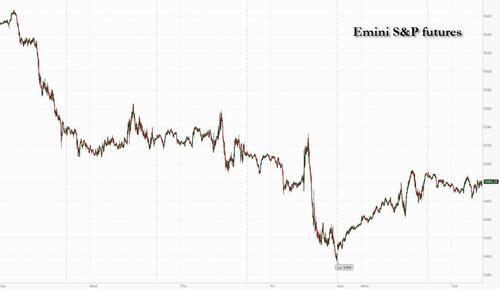

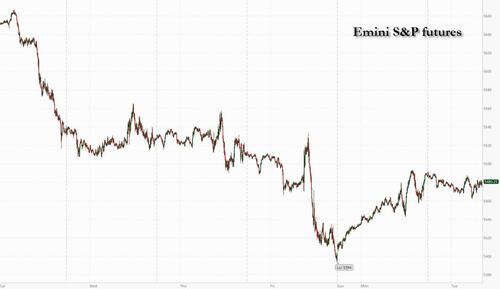

Фьючерсы на акции США выросли, торгуясь вблизи максимумов сессии после того, как они отскочили от ночных минимумов, поскольку рынки переходят в период кризиса, а ключевые данные по инфляции в среду сопровождаются решением ФРС по процентной ставке на следующей неделе. По состоянию на 8:00 утра по восточному времени фьючерсы на S&P выросли на 0,1% в узком диапазоне после того, как базовый показатель вырос на 1,2% в понедельник. отскок от худшего начала месяца по данным, относящимся к 1953 году; Фьючерсы Nasdaq снизились на 0,2%, поскольку Mag7 и Semis слабее, в то время как финансовые показатели растут после отчета Bloomberg о более низких требованиях к капиталу. Доходность казначейства выросла во второй день, выше на 1-2 б.п., в то время как доллар держал прибыль в понедельник. Товары смешиваются с металлами вверх, энергия вниз и Ags смешивается. Макроданные сосредоточены на печати «Малого оптимизма» (которая упала до 91,2 с 93,7), а также на президентских дебатах.

В предпродажной торговле Oracle подскочила на 8% после квартальной прибыли и бронирований, которые превысили оценки, сигнализируя о том, что спрос на искусственный интеллект продолжает стимулировать ее бизнес облачных вычислений. Акции Apple упали на 1% после того, как производитель iPhone проиграл судебную тяжбу по ирландскому налоговому законопроекту на 14,4 миллиарда долларов. Вот некоторые другие известные премаркеты:

- Mission Produce подскочила на 22% после того, как поставщик авокадо сообщил о доходах в третьем квартале, которые превысили среднюю оценку двух аналитиков, составленную Bloomberg.

- Рубрик упал на 6% после того, как компания по кибербезопасности сообщила о доходах; Bloomberg Intelligence отмечает, что сомнения в росте во второй половине года могут задержаться.

- Viridian Therapeutics набирает 8% перед конференц-звонком сегодня утром, когда компания сообщит топовые данные для клинического исследования фазы 3 Thrive, оценивающего VRDN-001 у пациентов с активным заболеванием щитовидной железы.

Как отмечает Bloomberg, настроения на рынке были осторожными, поскольку инвесторы стремятся сбалансировать опасения рецессии в США и вероятность мягкой посадки на фоне опасений, что ФРС может отставать от кривой по мере охлаждения рынка труда. Между тем, политический риск США снова на переднем крае, а бывший президент Дональд Трамп вступает в дискуссию с вице-президентом США Камалой Харрис во вторник. Между тем, по словам Нейта Сильвера, шансы Трампа на победу достигли 64,4%, что является самым высоким показателем.

#Последний @NateSilver538 Прогноз (9/9)

Трамп: 64,4% (новый максимум)

Харрис: 35,3%

-

Swing States: шансы на победу

Пенсильвания — Трамп 65-35%

Мичиган - Трамп 55-45%

Висконсин — Трамп 53-47%

Аризона - Трамп 77-23%

Северная Каролина - Трамп 76-24%

Грузия - ...pic.twitter.com/Cw23W9WmSK

— InteractivePolls (@IAPolls2022) 9 сентября 2024 г.

Мы должны увидеть, что на самом деле происходит, и иметь возможность влиять на рынки. Грейс Питерс, глобальный глава инвестиционной стратегии в JPMorgan Private Bank, сказала в интервью Bloomberg TV. "Мы будем следить за тарифами, торговой политикой, налогами. "

На фоне растущей неопределенности хедж-фонды раскручивают свои позиции, чтобы подготовить наличные к волатильности перед голосованием 5 ноября, согласно данным Goldman Prime Brokerage. В Newton Investment Management глава отдела фиксированного дохода Элла Ходжа избегает активов, подверженных «более слабому циклическому фону, потенциально более широким кредитным спредам и более слабым товарным валютам», сказала она в интервью Bloomberg TV. С пятницы фирма наращивает безопасные активы, включая казначейство США и государственный долг Японии.

Европейские акции снизились, но все еще торгуются в пределах уровня понедельника. Забота о здоровье, автомобили и энергетика являются худшими секторами в европейском Stoxx 600, в то время как FTSE 100 отстает от региональных аналогов с падением на 0,6%. Политическое совещание ЕЦБ, которое состоится на этой неделе, также влияет на аппетит к риску. Центральный банк встретится в четверг, где он, как ожидается, обеспечит второе снижение процентной ставки в этом году, чтобы справиться с неустойчивой экономикой.

Ранее азиатские акции также были смешанными, поскольку отмена ранних потерь в Китае компенсировала снижение в Японии и Корее. Индекс MSCI Asia Pacific Index торговался в узком диапазоне, причем медицинские фирмы были среди самых больших препятствий. Японский Topix отменил ранее достигнутые успехи на пятый день, поскольку сильная иена повлияла на настроения инвесторов. Китайские акции выросли в конце торгов, закрываясь немного выше, хотя индекс CSI 300 по-прежнему колеблется вблизи самого низкого закрытия с января 2019 года. Последние публикации данных усилили опасения по поводу растущей дефляции в крупнейшей экономике Азии, в то время как прогресс в законодательстве США, который занесет в черный список некоторые китайские биотехнологические фирмы, усиливает препятствия для национальных акций.

На валютном рынке спотовый индекс доллара Bloomberg незначительно выше в преддверии президентских дебатов Трампа-Харриса. Фунт стабилен на уровне $1,30 после того, как рост заработной платы в Великобритании охладился до двухлетнего минимума за три месяца до июля. JPY проигрывает G-10 FX В отчете Bloomberg говорится, что официальные лица Банка Японии не видят необходимости повышать базовую ставку, когда члены совета соберутся на следующей неделе. Morgan Stanley видит, что евро скатывается к паритету с долларом в течение нескольких месяцев на фоне рисков агрессивного смягчения политики ЕЦБ. Американский банк ожидает, что к концу года единая валюта упадет до 1,02 доллара, что примерно на 7% ниже ее текущего уровня в 1,1037 доллара. Призыв является самым медвежьим среди валютных аналитиков, опрошенных Bloomberg.

В ставках казначейские облигации немного дешевле по всей кривой на фоне сопоставимых потерь для облигаций и позолочений после нескольких европейских продаж облигаций, перекошенных в сторону более долгосрочных сроков погашения. Доходность выше на 1bp-2bp по кривой, 10-летние около 3,715% и немного дешевле по сравнению с облигациями и позолотами в секторе, С распространением кривой мало что изменилось. Аукционный цикл купонов начинается в 1 вечера по нью-йоркскому времени с новым выпуском за 58 миллиардов долларов 3 года, за которым следуют 10-летние 39 миллиардов долларов и 30-летние повторные открытия в среду и четверг. Доходность WI за 3 года около 3,515% составляет ~29,5 млрд. п., что на 0,2 млрд. п. больше, чем в прошлом месяце, после распродажи. Календарные мероприятия ограничены перед президентскими дебатами, которые должны начаться в 9 вечера по нью-йоркскому времени.

В сырьевых товарах нефть Brent отстает от сырьевых товаров с падением на 1,2% до почти 71 доллара за баррель. Спотовое золото падает примерно на 5 долларов, чтобы торговать около 2502 долларов за унцию.

Биткойн продолжает расти, теперь он стоит выше 57 тысяч долларов, в то время как Ethereum держит около 2,3 тысяч долларов.

Глядя на предстоящий день, основными моментами станут телевизионные дебаты между Камалой Харрис и Дональдом Трампом. В противном случае данные включают безработицу в Великобритании и итальянское промышленное производство за июль, в то время как в США есть индекс оптимизма малого бизнеса NFIB за август. Наконец, от центральных банков мы услышим от вице-председателя ФРС по надзору Барра.

Рыночный снимок

- Фьючерсы S&P 500 мало изменились — 5 481,75

- STOXX Europe 600 вырос на 0,2% до 511,94

- MXAP снизился на 0,2% до 179,60

- MXAPJ вырос на 0,1% до 558,71

- Nikkei снизился на 0,2% до 36 159,16

- Топикс снизился на 0,1% до 2 576,54

- Индекс Хан Сена вырос на 0,2% до 17 234,09

- Shanghai Composite вырос на 0,3% до 2 744,19

- Sensex вырос на 0,7% до 82 145,49

- Австралия S&P/ASX 200 вырос на 0,3% до 8,011,94

- Kospi снизился на 0,5% до 2 523,43

- Немецкая доходность 10Y мало изменилась на 2,18%

- Евро немного изменился на $1,1035

- Brent Futures снизился на 0,4% до $71,58 за баррель

- Золото упало на 0,2% до $2 501,26

- Индекс доллара США вырос на 0,13% до 101,69

Лучшие ночные новости

- Увеличение капитала крупнейших банков США было сокращено вдвое в соответствии с последним планом регуляторов, в котором банки столкнутся с увеличением требований к капиталу на 9% вместо 19%, которые первоначально требовались ФРС, FDIC и Управлением контролера валюты.

- Экспорт Китая опережает ожидания на август (+8,7% против улицы +6,6%), поскольку компании ищут рынки на фоне мягкого внутреннего спроса, в то время как импорт сократился (+0,5% против улицы +2,5%). РТС

- Углубляющаяся распродажа китайских акций усугубляет кризис доверия ко второй по величине экономике мира, оказывая давление на политиков, чтобы остановить нисходящую спираль. BBG

- Китай призвал экономистов принять план стимулирования в размере 1,4 трлн долларов на фоне тяжелых экономических тенденций, включая усиление дефляционного давления. FT

- Чиновники Банка Японии видят «малую необходимость» в повышении ставок на своем заседании на следующей неделе (Блумберг); рост заработной платы в Великобритании снизился до +4% в июле (против +4,6% в июне), сохраняя Банк Англии на пути к продолжению политики смягчения (хотя ожидается, что ставки останутся неизменными на заседании на следующей неделе). BBG

- Базовая инфляция в Норвегии продолжала снижаться в августе (но была ожидаемой), что укрепило ожидания центрального банка страны по снижению ставок в этом году. BBG

- Apple и Google проиграли знаковые решения ЕС в победе в борьбе блока с технологическими компаниями. Apple боролась с ирландским налоговым законопроектом на 13 миллиардов евро, в то время как Google стремилась снять антимонопольный штраф на 2,4 миллиарда евро. BBG

- Регуляторы США сократили предлагаемое повышение требований к капиталу для крупнейших банков до 9% с 19%, говорят знакомые. Этот шаг, вероятно, успокоит банки, а также может помочь председателю ФРС Джерому Пауэллу получить поддержку от правления центрального банка. BBG

- Apollo и другие PE-фирмы выходят на рынок страхования жизни и пенсионных сбережений в США стоимостью 15 триллионов долларов, встряхивая традиционных страховщиков, поскольку они отталкиваются от регуляторов, оказавшихся посередине. BBG

- Сегодняшние дебаты между Камалой Харрис и Дональдом Трампом больше расстроили инвесторов, чем до июньского события с Джо Байденом. Мера волатильности доллара близка к самой высокой с 2023 года, и VIX находится на подъеме. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в основном получили импульс от роста на Уолл-стрит В то время как основные индексы восстановились на фоне светового потока новостей перед надвигающимися ключевыми событиями, китайские рынки отставали на фоне смешанных китайских торговых данных. ASX 200 лидировал по силе в области финансов и коммунальных услуг, но с ростом, ограниченным после слабых опросов потребителей и бизнеса. Nikkei 225 поднялся выше, хотя и с торговлей, содержащейся в отсутствии каких-либо основных соответствующих катализаторов. Hang Seng и Shanghai Comp были смешанными, поскольку первый был нерешительным с Alibaba, в то время как WuXi AppTec был на другом конце спектра после того, как Палата представителей США приняла Закон о биобезопасности, который запретил бы правительству США заключать контракты с некоторыми биотехнологическими фирмами. И наоборот, материк отстал от региональных аналогов на фоне смешанных китайских торговых данных и после протекционистских мер Палаты представителей США, которая также проголосовала за принятие Закона о противодействии дронам КПК, который запретил бы новым беспилотникам DJI работать в США.

Лучшие азиатские новости

- Согласно источникам Bloomberg, BoJ не видит необходимости в повышении процентной ставки на следующей неделе; чиновники не исключают, что еще одно повышение в конце этого года или в начале 2025 года будет зависеть от экономики и рынка.

- США Хаус принял Закон о биобезопасности при широкой двухпартийной поддержке, который запрещает правительству США заключать контракты или предоставлять гранты компаниям, которые ведут бизнес с «биотехнологической компанией, вызывающей озабоченность», в то время как он конкретно назвал пять китайских компаний, которые были BGI Genomics, MGI Tech, Complete Genomics, WuXi AppTec и Wuxi Biologics.

- США Хаус проголосовал за то, чтобы запретить новым дронам китайского производителя дронов DJI работать в США, сообщает Reuters.

- TSMC (2330 TW/TSM) Август (TWD) Выручка 250,87 млрд, -2,4% M/M

- Продажи китайских автомобилей в августе -5% Y / Y (в июле -5,2%), продажи автомобилей в январе-августе +3% Y / Y (год назад - +8%); продажи NEV +30% Y / Y.

- Вице-министр торговли Китая заявил, что Китай готов участвовать в диалоге и консультациях для надлежащего разрешения экономических и торговых трений между Китаем и ЕС.

Европейские акции Stoxx 600 (+0,3%) начали сессию с фиксированными / смешанными, но быстро стали позитивными, поскольку настроения улучшились с момента открытия наличных. С тех пор настроения ухудшились, и индексы теперь находятся в нижней части сегодняшних диапазонов. Европейские секторы смешанные; Недвижимость занимает первое место, а технологии также находятся на более прочной основе. Здравоохранение явно отстает от АстраЗенеки (-5%) после того, как испытания препарата для лечения рака легких не смогли значительно улучшить выживаемость. Фьючерсы на акции США (ES -0,2%, NQ -0,2%, RTY -0,2%) полностью находятся в минусе, сравнивая некоторые из успехов, достигнутых в предыдущей сессии; NQ незначительно отстает, чему препятствует Apple (-1% до рынка) после налогового распоряжения ЕС. ЕС снизит предлагаемые тарифы на Tesla и другие электромобили из Китая. Тарифная ставка Tesla, как сообщается, упадет до менее 8% с 9%, согласно источникам Bloomberg. По данным Reuters, Apple проиграла борьбу с налоговым распоряжением ЕС на 13 млрд евро в Ирландию; Apple заявила, что регуляторы ЕС пытаются задним числом изменить правила. Верховный суд ЕС отклонил борьбу Alphabet (GOOG) с антимонопольным штрафом в размере 2,42 млрд евро.

Лучшие европейские новости

- Кантар: инфляция в Великобритании 1,7% (до 1,8%), продажи в Великобритании +3% в стоимостном выражении за 4 недели до 1 сентября.

- Немецкая ассоциация химической промышленности VCI заявила, что производство Q2 +3,7% в год или +8,4% без фармацевтических препаратов.

Форекс

- DXY приостановил дыхание после двухсессионной победной серии, которая подняла индекс с базы 100,58 в пятницу до текущего максимума сессии в 101,72. Докет данных на оставшуюся часть дня является легким, поэтому следующее событие риска для доллара США происходит через президентские дебаты в течение ночи.

- EUR устойчив по отношению к доллару США с учетом драйверов, характерных для евро, в преддверии решения ЕЦБ в четверг, которое в конечном итоге может оказаться событием, лишенным волатильности. Если недавний нисходящий тренд пары возобновится, поддержка придет через минимум 3 сентября в 1,1026.

- GBP является маргинальным лидером по основным данным о занятости после Великобритании, которые показали снижение уровня безработицы и резкий скачок занятости. Для кабеля пара переместилась выше своего 21DMA в 1,3080, но не смогла выдержать движение выше 1,31 после превышения в 1,3107.

- JPY находится на заднем плане по отношению к доллару США в расширении вчерашнего ценового действия. На данный момент пара не смогла превзойти вчерашнее лучшее на 143,80.

- Антиподы устойчивы для обоих антиподов против доллара США. AUD - это более мягкий пост, разочаровывающий данные о доверии, которые затмили широко поощряющие китайские торговые показатели. AUD/USD возвращается ниже 100DMA на уровне 0,6646.

- PBoC установил среднюю точку USD/CNY на уровне 7.1136 против exp. 7.1140 (предыдущее 7.0989).

Фиксированный доход

- UST отодвинули на задний план некоторые из недостатков, наблюдаемых у европейских коллег. Сегодняшние президентские дебаты в США могут дать некоторый импульс, в результате чего сильный показ от Трампа может возродить некоторые из медвежьих ставок, наблюдаемых после его дебатов с Байденом летом; US2s10s все еще находится на положительной территории, в то время как доходность 10 лет в настоящее время находится в пределах вчерашнего диапазона 3,691-763%.

- Бунды немного мягче в движении, которое совпало с данными о рабочих местах в Великобритании. Свежие макроэкономические факторы для Еврозоны являются легкими в преддверии решения ЕЦБ, которое в конечном итоге может оказаться событием, лишенным волатильности. Доходность 10 лет в Германии вернулась ниже отметки в 2,2% и составляет 2,178%.

- Потолки немного ниже, вписываясь в европейские сверстники. Основное макро-обновление из Великобритании пришло через данные о рынке труда / доходах, которые показали снижение безработицы, скачок в изменении занятости и несколько более мягкие компоненты доходов. Доходность 10 лет в Великобритании в настоящее время содержится в пределах вчерашнего диапазона 3,856-944%.

- Заказы на новый BTP в Италии составляют более 108 млрд евро, спред установлен на уровне 13bps по сравнению с 2053 BTP.

- Великобритания продает 900 млн фунтов стерлингов 0,625% 2045 I/L Gilt: b/c 3,44x (прев. 3,88x) и реальная доходность 1,20% (прев. 1,304%).

- Германия продает 0,462 млрд евро против exp. EUR 0,5 млрд 2,10% 2029 Green Bobl и 0,485 млрд евро против exp. EUR 0,5 млрд 0,00% 2050 Green Bund.

Товары

- Сырая нефть находится на заднем плане на фоне тихого потока новостей для комплекса, и после вчерашнего скромно более твердого урегулирования. Китайские торговые данные добавили больше опасений относительно китайского спроса после того, как импорт не оправдал ожиданий. Тропический шторм Франсин, который, как ожидается, усилится до урагана сегодня, прежде чем завтра обрушится на берег; Брент находится в параметре 70,71-72,28 доллара США за баррель.

- Драгоценные металлы смешиваются с спотовым золотом и серебром, а палладий снова превосходит, хотя и с максимумами в недавней торговле.

- Базовые металлы наклоняются ниже в приглушенной торговле после того, как китайские торговые данные усилили слабый внутренний спрос, поскольку импорт пропустил прогнозы. 3M LME медь торгуется в узком диапазоне 9 070,50-9 150,50 / т.

- Спотовое золото немного мягче, но с торговлей довольно ограниченным диапазоном в европейское утро; XAU в настоящее время находится чуть выше 2,5 тыс. долларов США / унция в узком диапазоне 2500,26-2507,72 доллара США / унция.

- Базовые металлы почти полностью красные.

- Ожидается, что Франсин скоро станет ураганом с штормовым нагоном и предупреждениями об ураганах, действующими для побережья Луизианы.

- Береговая охрана США приказала закрыть Браунсвилл и другие небольшие порты Техаса, в то время как порт Корпус-Кристи оставался открытым в соответствии с ограничениями движения судов.

- В NHC заявили, что завтра вдоль побережья Луизианы ожидаются сильные ветры и опасный шторм.

- NHC заявил, что Франсин, вероятно, станет ураганом сегодня

- Chevron (CVX) объявила об эвакуации всего персонала и закрытии добычи нефти и газа на двух платформах в Мексиканском заливе.

- Shell (SHEL LN) объявила о прекращении добычи нефти на оффшорной платформе Perdido в Мексиканском заливе США, сославшись на последствия.

- Goldman Sachs заявил, что сильное производство и разочаровывающий спрос представляют собой риск снижения прогноза цен на газ в США, в то время как он добавил, что ожидается, что тропический шторм Francine еще больше снизит спрос на электроэнергию и потенциально повлияет на экспорт СПГ из Персидского залива.

- Китайский исследователь нефтяной промышленности сказал, что спрос на нефтепродукты в Китае, по прогнозам, упадет в среднем на 1,1% в год в период с 2023 по 2025 год.

- Министр стали Индии заявил, что министерство стали Индии поддерживает налогообложение импорта

Геополитика: Украина

- Израильские военные заявили, что нанесли воздушный удар по командному центру ХАМАС в Хан-Юнисе, в то время как СМИ ХАМАСа сообщили, что число погибших от израильского удара по палаточному лагерю в Газе составило не менее 40 человек.

- Сообщалось, что президент США Байден созвал свою команду по национальной безопасности, чтобы обсудить тупик в переговорах по сделке с заложниками, сообщает Барак Равид из Axios со ссылкой на источники.

- Йеменские хуситы отметили, что сбили американский беспилотник MQ-9 в Сааде

Геополитика: другой

- Московские Внуково и Домодедово Аэропорты прекратили полеты после сообщений о близлежащих атаках беспилотников, в то время как отдельно сообщалось, что в результате атаки беспилотника вспыхнул пожар в многоэтажном жилом доме в Раменском районе Москвы.

- Северокорейский лидер Ким сказал, что они должны подготовить ядерный потенциал Северной Кореи и готовность использовать его должным образом в любой момент времени, в то время как они проводят политику строительства ядерных сил, чтобы увеличить количество ядерного оружия в геометрической прогрессии.

- Российские войска атаковали энергетическую инфраструктуру в восьми украинских регионах за последние 24 часа, сообщило министерство энергетики.

- Секретарь Совбеза России Шойгу заявил, что у России достаточно сил и продолжает наступление

Календарь событий США

- 06:00: Aug. SMALL BUSINESS OPTIMISM, est. 93.6, prior 93.7

Спикеры Центрального банка

- 10:00: Барр Феда говорит об эндшпиле Базеля III

- 12:15: Боуман из ФРС выступил с речью о стресс-тестировании

Джим Рид из DB завершил ночную обертку

На этой неделе я отмечаю 20 лет с тех пор, как покинула садоводческий отпуск, восхождение на вершину Килиманджаро и мой единственный полумарафон позади. Как летит время. До сих пор это была насыщенная событиями и приятная поездка, и то, как долго она продлится, зависит от сочетания толерантности DB и того, когда мои дети покинут фонд заработной платы. Последняя дата может быть больше первой! Посмотрим.

За последние 20 лет было гораздо больше событийных дней, чем вчера, но после сентябрьских стрессов за последние 24 часа рисковые активы восстановились, а S&P 500 (+1,16%) опубликовал приличный аванс после худших еженедельных показателей с момента краха SVB. Не было ни одного катализатора для восстановления, но в постоянно меняющемся макро-нарративе вчера было ощущение, что опасения прошлой недели по поводу более резкого спада в США были преувеличены, а данные заголовков (включая заработную плату на уровне +142 тыс.) по-прежнему не соответствовали рецессии. Тем временем, с ростом уверенности в перспективах, это заставило инвесторов отказаться от шанса на то, что ФРС на следующей неделе добьется сокращения на 50 млрд. Сегодня мы видим долгожданные дебаты Трампа и Харриса на телевидении в 9 вечера по восточному времени. Таким образом, это будет в течение нескольких часов, прежде чем мы отправимся в прессу завтра, и это единственные подтвержденные дебаты между двумя кандидатами ровно 8 недель сегодня до дня голосования. Выборы снизили клеящий порядок макро-тем в конце после доминирования в середине лета, вероятно, поскольку Харрис изменил то, что выглядело как сильный импульс для голосования в сторону красного размаха, прежде чем Байден отошел в сторону.

В последние дни общее восприятие опросов, ставок и моделей прогнозирования заключается в том, что Трамп восстановил немного позиции относительно того, что было после съезда Демократической партии. В частности, большое внимание было уделено национальному опросу New York Times/Siena, который показал, что Трамп опережает Харриса на 48-47%, и это считается высококачественным опросом. Теперь это было в верхней части недавнего диапазона для Трампа, и в среднем по RealClearPolitics Харрис по-прежнему опережает его на 1,2 пп. Но учитывая, что у республиканцев есть небольшое преимущество в коллегии выборщиков, Харрис, вероятно, должен быть немного впереди Трампа в национальном голосовании, чтобы быть уверенным в победе. Возможно, с сегодняшними дебатами, и как только мы узнаем наверняка, собирается ли ФРС ослабить 25 или 50 б/с на следующей неделе, мы вернемся к разговору о выборах.

Возвращаясь к последним 24 часам, более позитивный сдвиг импульса был сведен к настроениям, а не к каким-либо новым данным, но инвесторы получили напоминание о том, что рост, безусловно, в настоящее время не падает с обрыва, учитывая обновленное обновление ВВП. Последнее чтение вчера включало отчет о занятости в пятницу, который поднял оценку роста Q3 с годового уровня +2,1% до +2,5%. Если это будет реализовано, то это будет 8-й квартал за последние 9 лет, где рост будет расти в годовом исчислении выше 2%. Аналогичным образом, штат нью-йоркского ФРС Nowcast в пятницу составил +2,6% к 3 кварталу, поэтому все еще указывает далеко от уровня рецессии. В дополнение к обычно устойчивым циклическим данным, вчерашний выпуск потребительского кредита в США за июль (+ 25,5 млрд долларов) показал самый сильный ежемесячный рост с октября 2022 года.

На этом фоне рисковые активы показали восстановление по обе стороны Атлантики. Что касается акций, то S&P 500 (+1,16%) показал самый большой ежедневный прирост за три недели после четырех последовательных спадов. Это был широкий отскок, причем все, кроме одной из 24 отраслевых групп, выросли в день, и больше циклических секторов, включая потребительские дискреционные (+1,63%), промышленные предприятия (+1,56%) и информационные технологии (+1,42%). Magnificent 7 продвинулся на +1,37% на фоне сильного роста от Nvidia (+3,54%) и Tesla (+2,63%). Между тем, в Европе это была та же история, когда индекс STOXX 600 (+0,82%) наконец-то начал расти после падения каждый день на прошлой неделе.

В других странах, по мере роста оптимизма в экономике, это привело инвесторов к тому, что ФРС снизит ставки только на 25 б.п. на следующей неделе. Действительно, фьючерсы давали вероятность 50 б/с на 31% к концу, что является самым низким уровнем за последние две недели. В свою очередь, это привело к росту доходности внешнего казначейства, при этом доходность 2yr выросла +2,2 б/с до 3,67%. Тем не менее, был свежий шаг вниз для доходности 10 лет, которая упала -0,9 б/с до 3,70%, что является самым низким уровнем закрытия с июня 2023 года.

Когда дело доходит до решения ФРС на следующей неделе, последняя большая часть данных будет опубликована завтра в августе, что может помочь наклонить баланс между 25 и 50, особенно если будет большой сюрприз в любом направлении. Предварительный обзор ИПЦ наших американских экономистов и регистрация на их вебинар после выпуска см. здесь. Нам придется подождать и посмотреть, что это принесет, но вчера ФРС Нью-Йорка опубликовала свой последний обзор потребительских ожиданий, где инфляционные ожидания в целом не изменились. Ожидания 1-го года остались на уровне 3,0%, ожидания 3-го года выросли на две десятых до 2,5%, а ожидания 5-го года остались неизменными на уровне 2,8%.

Бывший президент ЕЦБ Марио Драги вчера опубликовал свой долгожданный доклад о конкурентоспособности Европы. В частности, она призвала к дополнительным инвестициям в размере 750-800 млрд евро в год и заявила, что для максимизации роста производительности необходимо совместное финансирование инвестиций на уровне ЕС. В целом доклад содержал довольно грубое послание, и Драги сказал журналистам, что «впервые со времен холодной войны мы должны искренне опасаться за наше самосохранение». Реальность, однако, заключается в том, что Европа борется за политическую столицу, чтобы собраться вокруг предоставления результатов доклада Драги. Таким образом, вопрос о том, могут ли 400 страниц доклада изменить ситуацию, является спорным политическим вопросом.

Азиатские фондовые рынки сегодня утром относительно спокойны: Hang Seng (+0,09%), Nikkei (+0,01%) и KOSPI (+0,05%) торгуются чуть выше нуля. В других местах китайские акции ниже, а CSI (-0,54%) приближается к самому низкому закрытию с января 2019 года, в то время как Shanghai Composite (-0,53%) также торгуется в красном цвете. Фьючерсы S&P 500 (-0,14%) и NASDAQ 100 (-0,36%) оттягивают немного вчерашнего роста.

Ранние утренние данные показали, что рост экспорта Китая в августе (+8,7% в годовом исчислении) превзошел ожидания рынка на увеличение на 6,6% и по сравнению с ростом на +7,0% в июле. Тем не менее, рост импорта замедлился до +0,5% в августе (в/с +2,5%), по сравнению с ростом на +7,2% в предыдущем месяце, что свидетельствует об ослаблении внутреннего спроса, возможном импортозамещении и избытке внутреннего производства. Профицит торгового баланса составил 91,02 млрд долларов США (в/с 81,10 доллара США), а в июле он вырос с 84,65 млрд долларов США.

На сегодняшний день одним из главных событий станут телевизионные дебаты между Камалой Харрис и Дональдом Трампом. В противном случае данные включают безработицу в Великобритании и итальянское промышленное производство за июль, в то время как в США есть индекс оптимизма малого бизнеса NFIB за август. Наконец, от центральных банков мы услышим от вице-председателя ФРС по надзору Барра.

Тайлер Дерден

Туэ, 09/10/2024 - 08:16