Фьючерсы скользят после того, как Nvidia Chip экспортирует акции Slam Tech

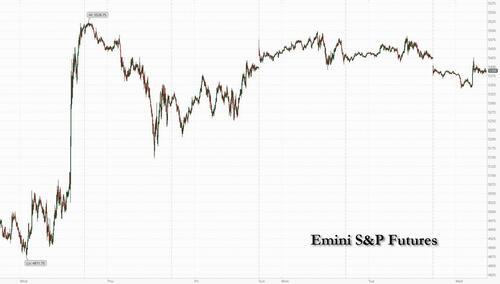

Фьючерсы на акции США ниже после того, как NVDA обнародовала информацию о том, что правительство США ограничило экспорт своих чипов H2 в Китай, отправив акции на 6% ниже на пре-рынке и затянув более широкий рынок ниже; европейский чип-гигант ASML Holding NV сообщил о разочаровывающих результатах. По состоянию на 8:00, фьючерсы на S&P снизились на 0,7%, а фьючерсы Nasdaq упали на 1,5%, при этом баланс Mag7 и Semis все слабее (AMD -6,2%, AVGO -3,3%). Фьючерсы были еще ниже в одночасье, но отскочили вскоре после 4 утра после Китая. Открыты для торговых переговоров с некоторыми предварительными условиями, включая (i) последовательность сообщений и уважительный подход; (ii) один человек ведет переговоры, которые не являются Трампом, но имеют его полномочия; с целью иметь подписанное соглашение до того, как лидеры встретятся лично. Доходность облигаций смешивается, поскольку кривая становится более крутой, в то время как слабость доллара США продолжается, что приводит к снижению индекса доллара Bloomberg до 6-месячного минимума. Сырьевые товары сегодня растут со всеми 3 комплексами выше; фьючерсы на сырую нефть WTI выросли примерно на 1%, фьючерсы на золото - более чем на 2%, что расширяет их недавний прогресс. Precious выделяется вверх ногами, а золото достигает нового рекордного уровня выше 3300 долларов. Сегодня основное внимание уделяется розничным продажам.

На предрыночных торгах Nvidia была самым большим препятствием для акций Magnificent Seven после того, как администрация Трампа запретила чип-гиганту продавать свой чип H20 в Китае (Nvidia -6,3%, Tesla -2%, Meta 1,9%, Apple -0,8%, Amazon -1%, Alphabet -2,1% и Microsoft -0,9%). Акции Semiconductor были отягощены после того, как ASML сообщила о квартальных бронированиях значительно ниже оценок (AMD -6,8%, Broadcom -3,8%, Micron -3,7%, Marvell Technology -3,6%, ASML ADR -4,5%). United Airlines (UAL) поднялась на 7% после того, как авиакомпания заявила, что ожидает скорректированную прибыль от 11,50 до 13,50 долларов за акцию, если текущая среда останется стабильной. Но Прибыль за весь год снизится до 7 долларов за акцию, если экономика США войдет в рецессию (повышенные показатели: Delta Air Lines (DAL) +3,2%, American Airlines (AAL) +2,8%). Вот некоторые другие известные движущие силы:

- Interactive Brokers (IBKR) упал на 8% после того, как прибыль брокера в первом квартале не оправдала ожиданий, а аналитики связывают промах EPS со снижением чистого процентного дохода и более высокими расходами. Peer Robinhood (HOOD) снизился на 4%

- JB Hunt (JBHT) упал на 6% после того, как дальнобойщик сообщил о доходах в нескольких сегментах, которые не соответствовали консенсусным оценкам.

- MP Materials (MP) растет на 2,9%, а TMC Metals Co. (TMC) набирает 3% после того, как президент Трамп начал расследование необходимости тарифов на критически важные полезные ископаемые, последнее действие в расширяющейся торговой войне, которая нацелена на ключевые сектора мировой экономики.

- Omnicom (OMC) упала на 2,4% после того, как рекламная компания сообщила о квартальной выручке, которая оказалась немного ниже ожиданий.

- REV Group (REVG) упала на 3% после того, как Morgan Stanley понизил рейтинг производителя спецтехники по тарифному риску

- Hertz (HTZ) подскочил на 21% после того, как Pershing Square Capital Management раскрыла 12,7 млн акций Hertz. Стоимость ставки составляет около $46,5 млн.

Рынки готовятся к очередному ночному маршруту после того, как правительство США сообщило Nvidia в понедельник, что его чип H20 потребует лицензии на экспорт в Китай «на неопределенное будущее». Новые правила касаются опасений Вашингтона о том, что «покрытые продукты могут быть использованы или перенаправлены на суперкомпьютер в Китае». Nvidia предупредила, что в текущем квартале будет сообщать о списаниях в размере 5,5 млрд долларов, связанных с запасами и обязательствами по чипу.

Этот шаг нервирует по двум причинам. Вишну Варатан, глава сингапурской экономики и стратегии в Mizuho Bank, ссылается на ограничения Nvidia. «Во-первых, он передает ртутный характер тарифов Трампа до тех пор, пока он отменяет более ранние уступки, распространявшиеся на Nvidia. Во-вторых, это также говорит о том, что американо-китайские подводные течения довольно оскорбительны, даже несмотря на то, что на поверхности, похоже, царит некоторое спокойствие. "

Тем не менее, акции парировали некоторые потери в утренней сессии по признакам того, что Китай может быть открыт для переговоров с США, что вызывает некоторый оптимизм по поводу возможности ослабления торговой напряженности. Китай заявил, что Он хочет сделать ряд шагов от администрации президента Дональда Трампа, прежде чем она согласится на переговоры, в том числе проявить больше уважения, сдерживая пренебрежительные замечания членов его кабинета. По словам человека, знакомого с мышлением китайского правительства.

«Мы сохраняем оборонительную позицию в этот период неопределенности, будучи все более осторожными в отношении технологических акций и отраслей, которые имеют высокую долю в своей цепочке создания стоимости, подверженной воздействию Китая», - сказал Франсуа Антомарчи, управляющий фондом в Degroof Petercam Asset Management. «Вопрос в том, чтобы знать, когда мы достигнем дна, геополитически говоря, торговой войны, и я не уверен, что мы там еще находимся. "

Правительство США сообщило Nvidia в понедельник, что ее чип H20 потребует лицензии на экспорт в Китай «на неопределенное будущее». Новые правила касаются опасений Вашингтона о том, что «покрытые продукты могут быть использованы или перенаправлены на суперкомпьютер в Китае». Nvidia предупредила, что в текущем квартале будет сообщать о списаниях в размере 5,5 млрд долларов, связанных с запасами и обязательствами по чипу.

«Этот шаг нервирует по двум причинам», - сказал Вишну Варатан, глава сингапурской экономики и стратегии в Mizuho Bank, ссылаясь на ограничения Nvidia. «Во-первых, он передает ртутный характер тарифов Трампа до тех пор, пока он отменяет более ранние уступки, распространявшиеся на Nvidia. Во-вторых, это также говорит о том, что американо-китайские подводные течения довольно оскорбительны, даже несмотря на то, что на поверхности, похоже, царит некоторое спокойствие. "

Между тем, британские облигации выросли после того, как инфляция снизилась больше, чем ожидалось в марте, что стимулировало увеличение ставок трейдеров на процентные ставки Банка Англии.

Председатель Федеральной резервной системы Джером Пауэлл, как ожидается, выступит с речью позже в тот же день, и инвесторы будут следить за мартовскими данными розничных продаж для чтения потребительских настроений до тарифных потрясений.

В Европе индекс Stoxx 600 снизился до 0,9%, доля технологий и финансовых услуг является худшей, в то время как акции коммунальных служб и телекоммуникаций являются крупнейшими выгодоприобретателями. Технологические настроения были еще более омрачены ASML, чьи заказы в первом квартале пропустили оценки. Вот самые популярные туры в среду:

- Акции Sartorius выросли на 9,4% после того, как немецкий производитель лабораторного оборудования сообщил о лучших, чем ожидалось, результатах за первый квартал.

- Акции Heineken выросли на 3,5%, больше всего с 10 апреля, после прибыли голландского пивовара. Аналитики видят успехи в объемах и продажах Q1, надежную доставку на ключевых рынках и рекомендации, которые помогли компенсировать проблемы с валютой.

- Европейские производители нефти и газа упали на 1,4%, выиграв два дня, поскольку цены на нефть продолжают снижаться

- Акции Bunzl упали на 27%, что стало рекордным падением после того, как дистрибьютор с добавленной стоимостью сократил свое годовое руководство из-за проблем в Северной Америке и приостановил выкуп акций.

- Акции EQT упали на 8,5%, так как осторожное руководство шведской инвестиционной фирмы по выходу и оценке сдерживает энтузиазм, несмотря на в целом солидное обновление прибыли в первом квартале.

- Акции ASML упали на 7,6% после того, как производитель микросхем сообщил о квартальных бронированиях значительно ниже оценок, что является признаком слабости потребительского спроса.

- Акции Straumann упали на 5,3%, что является худшим показателем в индексе здравоохранения Stoxx 600 в среду, после того, как UBS снизила целевой показатель цены на акции до минимума, сославшись на недавнее укрепление швейцарского франка.

- Antofagasta упала на 2,7% в Лондоне после того, как майнер сообщил о производстве меди в первом квартале 2025 года, что было на 23% ниже по сравнению с предыдущим сопоставимым периодом.

- Акции WH Smith упали на 3,3% после того, как UBS заявила, что ритейлер закрывает гораздо больше магазинов, чем ожидалось ранее в этом году, в то время как другие предупредили, что встречный ветер на валютном рынке также может ударить по консенсусным оценкам.

- XPS Пенсионные акции упали на 5,2%, больше всего с 7 апреля, после того, как британская консалтинговая фирма выпустила торговое обновление, которое, по словам Shore Capital, немного превзошло ожидания, но оставляет мало места для пересмотра в сторону повышения.

Ранее на сессии азиатские акции упали, чему способствовали технологические акции после новых ограничений на экспорт чипов Nvidia H20 в Китай. Индекс MSCI Asia Pacific Index снизился на 1,4%, при этом TSMC, Alibaba и Tencent оказались в числе основных препятствий. Китайские предприятия Hang Seng Индекс привел к потерям среди основных региональных показателей, упав на 2,6% из-за опасений по поводу эскалации напряженности между США и Китаем. Также упали бенчмарки в Тайване, Японии и Южной Корее.

Последние ограничения Nvidia снова подорвали доверие инвесторов после недавних признаков стабилизации вокруг тарифной войны президента Дональда Трампа. Настроения также пострадали от разочаровывающих результатов голландского производителя чипов ASML и американского расследования необходимости взимания сборов с важнейших минералов. Китайские оншорные акции получили небольшую прибыль к концу дня. Некоторые инвесторы сохраняют оптимизм в отношении усилий страны по укреплению экономики и технологической отрасли. Ранее Китай сообщил о наборе оптимистичных экономических данных. Инвесторы также будут следить за любыми признаками охлаждения напряженности между США и Китаем.

«Азиатским акциям было трудно добиться значительного прогресса сегодня с новостями Nvidia», - сказал Тим Уотер, главный аналитик рынка KCM Trade в Сиднее. «В азиатском технологическом пространстве существует зависимость от чипа H20 от известных игроков, поэтому любые шаги, которые могут повлиять на предложение, будут тормозить более широкий сектор. "

В иностранной валюте индекс Bloomberg Dollar Spot снизился на 0,5%, ранее опустившись до шестимесячного минимума. Швейцарский франк превосходит спрос на гавань, хотя и снизил прибыль до 0,8% на фоне отскока акций. Евро также прибавляет 0,8% к доллару. Фунт добавляет 0,3% к $1,327.

В ставках казначейские облигации смешиваются с показателями, наблюдаемыми в более короткие сроки погашения, поскольку двухлетняя доходность в США упала на 3 б.п. до 3,82%, а теноры с длинными датами мало изменились на более дешевые, отставая от роста европейских облигаций после доброкачественных данных по инфляции в Великобритании. Доходность казначейства вращается вокруг немного измененного 10-летнего сектора с более длинными датированными тенорами, немного дешевле, закручивая кривые 2s10s и 5s30s примерно на 3bp; 10 лет — около 4,33% с бундами и позолотами в секторе примерно на 3 л.с. богаче в день. Потолки превосходят своих европейских сверстников После того, как инфляция в Великобритании в марте выросла меньше прогноза, 10-летние затраты на заимствования в Великобритании упали почти на 3 б.п. до 4,62%. Аукционы казначейства возобновляются со вторым 20-летним облигационным периодом в 13 миллиардов долларов, открывающимся в 1 вечера по Нью-Йорку. Доходность WI около 4,83% составляет ~ 20 л.с. дешевле, чем первое повторное открытие в прошлом месяце, которое остановилось на 1,4 л.с. Американская сессия включает данные по розничным продажам за март, выступление председателя ФРС Пауэлла и 20-летний аукцион облигаций.

В сырьевых товарах цены на нефть стерли более раннее снижение после сообщения о том, что Китай потенциально открыт для торговых переговоров с США. Слиток вырос на 2,7%, впервые поднявшись выше $3300 за унцию, превзойдя предыдущий рекорд, установленный в понедельник. Биткойн стабилен чуть ниже 84 000 долларов.

Экономический календарь США включает в себя мартовские розничные продажи и апрельскую деловую активность ФРС в Нью-Йорке (8:30 утра), мартовское промышленное производство (9:15 утра), февральские запасы бизнеса и апрельский индекс рынка жилья NAHB (10 утра) и февральские потоки TIC (4 вечера). В список спикеров ФРС входят Хаммак (12 вечера), Пауэлл (1:30 вечера) и Шмид, Логан (7 вечера).

Рыночный снимок

- S&P 500 mini - 0,6%

- Nasdaq 100 mini - 1,2%

- Russell 2000 mini - 0,2%

- Stoxx Europe 600 -0,8%

- DAX -0,5%

- CAC 40 -0,6%

- 10-летний Доходность казначейства -1 базисный пункт 4,32%

- VIX +1,5 балла на 31,57

- Индекс доллара Bloomberg -0,5% на 1227,95

- евро +0,8% на $1,1374

- Сырая нефть WTI +1,1% при $62/баррель

Лучшие ночные новости

- NVDA (-6% pre mkt) подала заявку на 8K, раскрыв более строгий набор правил экспорта чипа H20. Согласно заявке, Nvidia теперь будет требовать экспортную лицензию от правительства США на продажу чипов H20 в Китай и страны D5 (это требование лицензии останется в силе на неопределенное будущее). Nvidia предупреждает, что из-за этого требования она зарезервирует до 5,5 млрд долларов в расходах в FQ1, связанных с H20. FT

- Белый дом планирует агрессивную кампанию по экономической изоляции Китая, заставляя страны ограничивать свои сделки с Пекином в обмен на снижение американских тарифов. WSJ

- Япония станет первой страной, которая проведет торговые переговоры с США, люди, знакомые с ситуацией, заявили, что США обозначили приоритеты для переговоров, включая импорт СПГ, расширение доступа к рынку и японское автомобильное законодательство. FT

- В СМИ все чаще говорят о том, что Белый дом может вынудить китайские фирмы отказаться от американских фондовых бирж. WSJ

- Китай открыт для переговоров с США, но сначала хочет, чтобы Трамп и его администрация проявили больше уважения, сформулировали последовательную позицию по отношению к Пекину и назначили одного человека, уполномоченного вести переговоры. BBG

- Китай неожиданно назначил нового торгового представителя на Wed, установив нового человека для ведения переговоров в США (изменение может сигнализировать о том, что Пекин надеется совершить прорыв в переговорах в Вашингтоне). SCMP

- Экономические данные Китая опережают ожидания, включая ВВП Q1 (+5,4% против улицы +5,2%), розничные продажи Mar (+5,9% против улицы +4,3%) и промышленное производство Mar (+7,7% против улицы +5,9%). РТС

- Банк Японии, вероятно, понизит свой прогноз роста на предстоящей встрече из-за последствий торговой войны Трампа. РТС

- UAL сообщила о сильном росте EPS Q1 на 91c (по сравнению с улицей 74c) в / бит, обусловленном в основном здоровой маржой (скорректированная маржа до налогообложения выросла на 360bp Y / Y до 3%), в то время как продажи были в основном встроенными (выручка выросла на 5,4% в / емкость + 4,9% и RASM + 0,5%). РТС

- Тарифы Дональда Трампа вынуждают частные инвестиционные группы приостановить свои сделки и сосредоточиться на управлении своими существующими портфельными компаниями, что резко меняет более ранние ожидания роста активности при новой администрации. FT

Чипмейкеры

- NVIDIA (NVDA) ожидает, что сборы в размере 5,5 млрд долларов США в 1 квартале 2016 года, связанные с продуктами H20, после того, как США проинформировали компанию о том, что ей требуется лицензия на экспорт этих чипов в Китай.

- NVIDIA (NVDA), как сообщается, не проинформировала некоторых своих основных клиентов о новых экспортных ограничениях США для чипа H20, ориентированного на Китай, после того, как компания получила уведомление о них через источники Reuters; получила около 18 миллиардов долларов США заказов на чипы H20 YTD.

- Производители чипового оборудования в США подсчитали, что тарифы администрации Трампа могут стоить им более 1 млрд долларов в год, при этом тарифы, по оценкам, обходятся Applied Materials (AMAT), Lam Research (LRCX) и KLAC Corp (KLAC) в 350 млн долларов каждый год.

Китай

- Китай, как говорят, открыт для переговоров, если президент США Трамп проявляет уважение через источники Bloomberg; Китай хочет, чтобы Трамп обуздал членов кабинета и проявил последовательность; хочет, чтобы переговоры США касались озабоченностей по Тайваню и санкциям «Самое важное предварительное условие для любых переговоров заключается в том, что китайские чиновники должны знать, что такое взаимодействие будет проводиться с уважением». Источник сказал, что Трамп был относительно голубоватым, когда публично говорил о президенте Китая Си, но другие члены его администрации были более воинственными, оставляя чиновников в Пекине неуверенными в позиции Штатов.

- Президент США Трамп сказал, говоря о тарифной паузе, что они могут захотеть, чтобы страны выбирали между США или Китаем.

- По данным WSJ, США намерены использовать тарифные переговоры, чтобы изолировать Китай от чиновников, планирующих использовать переговоры более 70 стран, чтобы попросить их запретить Китаю отправлять товары через свои страны.

- Пресс-секретарь Белого дома сказал, что президент Трамп сообщил, что мяч находится в суде Китая и что им не нужно заключать с ними сделку, но Трамп открыт для сделки с Китаем.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были в основном подавлены после неустойчивых и ограниченных показателей на Уолл-стрит на фоне смешанных релизов данных и по мере того, как торговые трения задерживались, в то время как в основном лучшие, чем ожидалось, китайские данные о ВВП и активности не смогли вдохновить предложение. ASX 200 вернул убытки на фоне роста золотодобытчиков, потребительских товаров и финансовых активов, но с ростом, ограниченным слабостью майнеров, включая Rio Tinto, которые сообщили о падении квартального производства и поставок железа. Nikkei 225 опустился ниже уровня 34 000 на фоне продолжающейся глобальной торговой войны и несмотря на обнадеживающие заказы на машины. Hang Seng и Shanghai Comp отстают на фоне торговых трений между США и Китаем, которые, по словам США, намерены использовать тарифные переговоры с другими странами для изоляции Китая, а также потребуют лицензии для NVIDIA на экспорт процессоров H20 в Китай, в то время как в основном данные о ВВП и активности из Китая не смогли вдохновить, учитывая, что они были из периода до эскалации тарифов между США и Китаем.

Лучшие азиатские новости

- Банк Японии заявил, что сократит прогноз роста на 2025 год в своем ежеквартальном отчете, согласно источникам Reuters; в Банке Японии нет консенсуса о степени ущерба от тарифов Трампа

- Китайская MOFCOM выпустила план действий по содействию потреблению услуг, который охватывает области, включая питание, туризм и досуг, в то время как он будет поддерживать расширение секторов, включая питание, жилье, здравоохранение, культуру, развлечения и туризм. Кроме того, план будет сосредоточен на координации внутреннего и международного двойного обращения и будет настаивать на усилиях как по спросу, так и по предложению, а также окажет решительную поддержку высококачественному экономическому развитию.

- Заместитель комиссара статистического бюро Китая заявил, что неблагоприятное влияние международной среды на экономику Китая углубляется, протекционизм быстро растет во всем мире, а мировой экономический порядок серьезно пострадал. Чиновник заявил, что они решительно выступают против тарифов США, которые противоречат экономическим правилам и правилам ВТО, а также отметил, что высокие тарифы США приведут к некоторому давлению на торговлю и экономику Китая. Тем не менее, заместитель комиссара также отметил, что данные Q1 подчеркивают сильную устойчивость и потенциал Китая, в то время как чиновник добавил, что макроэкономическая политика станет более активной в этом году и что у Китая есть богатый политический инструментарий для поддержки экономики.

- Губернатор Банка Японии Уэда сказал, что они могут нуждаться в политическом ответе, но примут соответствующее решение в соответствии с изменяющимися событиями, когда его спросят об ответе Банка Японии, окажет ли тарифная политика США понижательное давление на экономику Японии, в то время как они будут тщательно изучать влияние тарифной политики США на экономику Японии, которое уже влияет на доверие корпораций и домашних хозяйств. Кроме того, Уэда сказал, что с февраля риски, связанные с тарифной политикой США, приблизились к плохому сценарию, который предполагал Банк Японии, и отметил, что Банк Японии видит как риски роста, так и риски снижения прогноза цен.

- Японская компания NHK Spring (5991 JT) пересмотрит планы по сокращению производства автозапчастей в США в ответ на тарифы.

Европейские биржи (STOXX 600 -0,9%) открылись на задней ноге, продолжая в основном приглушенную сессию APAC. Тихий значительный подъем был замечен после отчета Bloomberg, в котором отмечалось, что Китай открыт для переговоров, если президент США Трамп проявит уважение - тем не менее, индексы по-прежнему находятся в минусе. Настроения сегодня пострадали из-за нескольких факторов; 1) президент США Трамп распорядился расследовать критические полезные ископаемые, 2) NVIDIA ожидает удар в размере 5,5 млрд долларов США на фоне экспортного контроля США, 3) Последний факт Белого дома Лист предложил Китай в настоящее время сталкивается с 245% тарифом на импорт в США в результате своих ответных действий. (в ожидании ясности), 4) плохие результаты АСМЛ. Европейские сектора придерживаются оборонительного уклона, соответствующего тону риска. Технология, безусловно, явно отстает, и сегодня снижение обусловлено потерями после получения прибыли в обновлениях экспортного контроля ASML и NVIDIA. Автомобили и запчасти и основные ресурсы также находятся на заднем плане, учитывая тон риска.

Лучшие европейские новости

- Президент США Дональд Трамп подписал распоряжение о реформе системы здравоохранения, направленное на внесение изменений в процесс переговоров по ценам на лекарства Medicare, и подписал распоряжение о восстановлении здравого смысла в федеральных закупках путем упрощения процесса, в то время как приказ направлен на упрощение и упорядочение федерального регулирования закупок.

- Десять членов Республиканской партии Палаты представителей США сказали «нет» большим сокращениям Medicaid, сообщает Punchbowl News.

Форекс

- Доллар стал мягче по всем направлениям после вчерашней сессии небольших прибылей, когда доллар боролся в текущей среде риска. В центре внимания остается торговая война с Белым домом, в ходе которой рассматриваются более 15 предложений по торговым сделкам. В недавней торговле доллар США получил скромный импульс после более примирительного доклада Bloomberg о том, что Китай, как говорят, открыт для переговоров, если президент США Трамп «покажет уважение». Впереди розничные продажи в США и комментарии председателя ФРС Пауэлла. DXY вернулся ниже отметки 100 и ненадолго опустился ниже минимума вторника на 99,47.

- EUR является более твердым по отношению к доллару США и одним из лучших показателей по G10 FX. Свежие макроэкономические драйверы для еврозоны отсутствовали во время сегодняшней сессии после того, как во вторник появились печальные показатели ZEW и сообщения о том, что в торговых переговорах между ЕС и США не было достигнуто значительного прогресса. EUR/USD ненадолго превзошел лучшие показатели вторника на уровне 1,1378, но вышел из строя раньше 1,14, достигнув отметки 1,1392.

- JPY отступил ниже уровня 143,00 с потоками в иену на фоне оптимистичного тона риска и после того, как Machinery Orders возглавили прогнозы. Комментарии губернатора BoJ Уэды не оказали существенного влияния на йену, и регулятор отметил, что банку может потребоваться ответная политика, но он примет соответствующее решение в соответствии с изменяющимися событиями, добавив, что BoJ видит как риски роста, так и риски снижения цен. USD/JPY опустился до 142,05.

- Антиподы более устойчивы по отношению к доллару США, но в меньшей степени, чем сверстники, учитывая текущий тон риска и после солидного показа во время европейской сессии во вторник. Поддержка со стороны лучшего, чем ожидалось, китайского ВВП оказалась временной, учитывая консенсусное мнение о том, что рост замедлится в ближайшие месяцы из-за торговой войны с США.

- CAD более твердый по отношению к доллару США, но в меньшей степени, чем сверстники. Вчера были более мягкие, чем ожидалось, данные по инфляции в Канаде, которые не оказали устойчивого влияния на ценообразование для сегодняшнего решения по ставке BoC, которое видит неизменную ставку на уровне около 60% против снижения на 25 б/с на 40%.

- Поддержка от лучшего, чем ожидалось Китайский ВВП оказался мимолетным для юаня, поскольку столы отклонили данные как устаревшие и предупредили о дальнейших встречных ветрах. В недавней торговле USD/CNH был понижен в отчете Bloomberg о том, что Китай, как говорят, открыт для переговоров, если президент США Трамп «проявит уважение».

Фиксированный доход

- UST постепенно укрепляется и получает некоторый спрос со стороны обновлений NVIDIA и ASML. Тем не менее, UST не могут извлечь выгоду в той же степени, что и основные сверстники через пруд. Совсем недавно UST были поражены примерно 10 клещами в отчете источника Bloomberg о том, что Китай открыт для торговых переговоров с США, но у них есть ряд предварительных условий для этого. Несмотря на то, что настроение риска продолжает оставаться в силе, недостатки в UST продолжают расширяться, и в последнее время американская газета поднялась чуть выше неизменной отметки. Впереди розничные продажи в США, председатель ФРС Пауэлл и поставки в США.

- Бунды начали торги, так как тон риска был отброшен обновлениями от NVIDIA и ASML. События, особенно для блока, были немного легкими, окончательные данные по инфляции из Италии подверглись скромному пересмотру, но не вызвали никакой реакции. Бунды сократили примерно 30 клещей после отчета Bloomberg / China и расширили аукцион на 2052 и 2056 Бундов, но никакого реального движения по нему.

- Потолки первоначально более устойчивы к началу сессии, учитывая тон риска после обновления NVIDIA и усугубляемого ASML. Дальнейший бычий импульс для Gilts исходил от UK CPI. В целом это привело к тому, что эталонный показатель вырос на 43 клеща, а затем увеличился еще на 25 до пика 92,32. Серия CPI была более прохладной, чем ожидалось, и будет приветствоваться теми, кто на Threadneedle St., и увидела вероятность снижения на 25 б/с в мае до почти достаточной цены по сравнению с предварительным выпуском с вероятностью 80%. Совсем недавно, как указано выше, тон риска заметно восстановился в отчете о торговле с Китаем. Восстановление, которое взвесило Gilts обратно к отметке 92,00, хотя эталон остается хорошо зеленым и явно превосходит его в базовом пространстве.

- Распространитесь на новый итальянский 7yr BTP, установленный на +13bps, 30yr I / L, установленный на +36bps, через Reuters со ссылкой на потенциальных клиентов.

- Великобритания продает 1,5 млрд фунтов стерлингов 0,125% 2028 Потолки; b/c 3,84x, средняя доходность 3,631%.

Товары

- Большая часть европейской сессии была проведена в красном цвете, но эти потери с тех пор изменились после того, как Bloomberg сообщил (со ссылкой на источники), что Китай, как говорят, открыт для переговоров, если президент США Трамп проявит уважение. В других странах данные о ВВП и активности в Китае, в основном, оказались лучше, чем ожидалось, поскольку они были получены за период до эскалации тарифов между США и Китаем. WTI находится в диапазоне $ 60,44-61,55 / баррель, в то время как его Контрагент Brent торгуется по параметру USD 64,90-64,31/bbl.

- Фирменное ценовое действие на спотовое золото и серебро на фоне неприятия риска, вызванного вышеупомянутыми факторами, а именно ухудшением торгового ландшафта. Спотовое золото впервые установилось на уровне 3300 долларов США за унцию, при этом динамика продолжается - с сегодняшним диапазоном в настоящее время 3 230,68-3 317,92 долларов США за унцию.

- Базовые металлы более мягкие по всем направлениям на фоне общего оптимистичного настроения на рынках на фоне вышеупомянутых причин. 3M LME медь находится в диапазоне $ 9 030,00-9 125,15 / т.

- US Private Inventory Data (bbls): Crude +2.4mln (exp. +0.5mln), Distillate -3.2mln (exp. -1.2mln), Gasoline -3.0mln (exp. -1.6mln), Cushing -0.3mln.

- ОПЕК заявляет, что Россия должна компенсировать 691 тыс. баррелей перепроизводства.

Геополитика

- Армия Израиля заявила, что бомбила инфраструктуру Хезболлы на юге Ливана, сообщает Sky News Arabia.

- Президент США Трамп провел встречу во вторник утром в ситуационном зале Белого дома по поводу продолжающихся переговоров по ядерной сделке с Ираном, согласно двум источникам с прямыми знаниями, на которые ссылается Axios.

Календарь событий США

- 7:00 утра: 11 апреля Ипотечные заявки MBA -8,5%, ранее 20%

- 8:30 утра: Mar Retail Sales Advance MoM, est. 1.35%, prior 0.2%

- 8:30 утра: Mar Retail Sales Ex Auto MoM, est. 0,4%, prior 0,3%

- 9:15 утра: Mar Industrial Production MoM, est. -0,2%, prior 0,7%

- 9:15: Mar Capacity Utilization, est. 77.9%, prior 78.2%

- 10:00: Feb Business Inventories, est. 0.2%, prior 0.3%

- 10:00: Apr NAHB Housing Market Index, est. 37.5, prior 39

- 4:00 вечера: февраль Чистые долгосрочные потоки TIC, до -45.2b

- 4:00 pm: Feb Total Net TIC Flows, prior -48.8b

Центральные банки

- 12:00: Хаммак из ФРС говорит в умеренных вопросах и ответах

- 1:30 вечера: Пауэлл из ФРС выступает в Экономическом клубе Чикаго

- 7:00 вечера: Шмид Федрезерва разговаривает с Логаном Федрезерва по экономике, банковскому делу

Джим Рид из DB завершил ночную обертку

После сильного начала недели настроения на рынке снова стали более негативными, поскольку напряженность между США и Китаем показала признаки дальнейшей эскалации. Это означало, что индекс S&P 500 (-0,17%) продемонстрировал скромное снижение, а фьючерсы на индекс снизились еще на -0,90% сегодня утром, что следует за новостями о том, что США ввели ограничения на экспорт чипов Nvidia в Китай. Кроме того, Трамп также начал расследование того, должны ли критически важные минералы сталкиваться с тарифами, что добавило опасений, что дальнейшие тарифы будут на горизонте. Таким образом, после короткого периода большей стабильности на рынках, это напомнило инвесторам о продолжающихся рисках эскалации, вызвав опасения, что торговая война все еще может ухудшиться.

Эти опасения по поводу дальнейших торговых ограничений возникли вчера по нескольким направлениям. С точки зрения истории Nvidia, администрация ввела новые ограничения на экспорт чипов Nvidia H20 в Китай, которые фактически были разработаны в соответствии с более ранними экспортными ограничениями США. В результате Nvidia заявила, что сообщит о списаниях в размере 5,5 млрд долларов из-за новых правил. Между тем, в другом знаке того, что торговая война между США и Китаем выходит за рамки тарифов, Bloomberg сообщил ранее вчера, что Китай приказал своим авиакомпаниям прекратить любые поставки самолетов Boeing и закупки авиационной техники США. Поэтому, хотя после новостей о тарифных льготах на электронику в выходные был оптимизм, с тех пор ни США, ни Китай не отступили, и вчера Белый дом прокомментировал, что «Мяч находится в суде Китая. Китай должен заключить с нами сделку. Нам не нужно заключать с ними сделку».

В других местах также было мало признаков того, что США придут к соглашению с ЕС, поскольку Bloomberg сообщил, что торговые переговоры между ЕС и США не достигли значительного прогресса. В статье говорится, что Марош Шефчович, глава торговли ЕС, покинул переговоры, пытаясь определить, к чему стремятся США, а также что официальные лица США указали, что тарифы не будут отменены сразу. Опять же, это отодвинуло более позитивный нарратив вокруг выходных, который, как правило, был в направлении большего количества исключений по тарифам (например, смартфоны) и много обсуждений с торговыми партнерами.

Это означает, что сегодня утром азиатские рынки борются с потерями для Nikkei (-0,86%), Hang Seng (-2,53%), CSI 300 (-0,93%) и KOSPI (-0,66%). Особенно пострадали акции технологических компаний, а индекс Hang Seng Tech снизился на 4,53%, в то время как фьючерсы на NASDAQ 100 снизились на -1,54%. Но влияние оказали не только акции, так как опасения эскалации снова распространились на другие классы активов. Например, индекс доллара сегодня утром упал на -0,48%, а цены на золото (+1,35%) выросли до еще одного рекордного максимума в $3274 за унцию. Долгосрочный Доходность казначейских облигаций также немного выросла, при этом доходность за 30 лет (+0,8 млрд. п.) показала наибольший прирост до 4,79%.

Эти потери произошли в одночасье, несмотря на сильный показатель ВВП в 1 квартале из Китая. Однако, как и многие экономические данные, цифры Q1 не слишком важны для рынков, поскольку они не учитывают взаимное влияние тарифов, поэтому нам придется подождать несколько недель, прежде чем мы получим конкретные цифры по этому вопросу. Тем не менее, ВВП в 1 квартале вырос на 5,4% в годовом исчислении (против ожидаемых +5,2%), такими же темпами, как и в 4 квартале. Более того, данные по мартовской активности также были выше консенсуса: розничные продажи выросли на 5,9% в годовом исчислении (против +4,3%), а промышленное производство выросло на 7,7% в годовом исчислении (против +5,9%).

В преддверии последних торговых новостей индекс S&P 500 (-0,17%) был довольно стабильным, хотя индекс отказался от гораздо более сильного роста на открытом рынке, когда он достиг максимума в +0,82% в течение дня. Первоначальный оптимизм был поддержан приличными доходами и отсутствием дальнейших новостей о торговле, что добавило растущих надежд на то, что США все еще могут избежать рецессии в этом году. Таким образом, большинство активов продолжали раскручивать свои шаги, связанные с тарифами, и к концу спрэды HY в США по-прежнему были на -4 б/с более жесткими, в то время как доходность казначейства за 10 лет снизилась до -4,1 б/с до 4,33%. Даже индекс доллара (+0,53%) восстановился, закончив серию из 5 последовательных спадов.

Что касается сессии, то здесь наблюдается разумное расхождение по секторам. Финансовые показатели превзошли показатели Bank of America (+3,60%) и Citigroup (+1,76%), которые показали сильный рост после получения прибыли. Тем не менее, Magnificent 7 (-0,55%) продолжал тормозить остальную часть S&P, отставая на второй день, в то время как Boeing упал на -2,36% после сообщения о откате Китая. Напротив, европейские акции показали гораздо более высокие показатели, и STOXX 600 (+1,63%) почти удалось вернуться на положительную территорию YTD, теперь поднявшись на +0,09% с начала года. Мы даже наблюдали падение индекса VIX (-0,77 пт) на третий день до 30,12, хотя он поднялся к концу сессии, опустившись ниже отметки 30 в одночасье.

Между тем, на стороне ставок, ралли Казначейства показало, что доходность 10 лет (-4,0bps) снизилась до 4,34%, а доходность 30yr (-3,1bps) снизилась до 4,78%. Кроме того, казначейские облигации США превзошли своих европейских коллег, где доходность на 10yr bunds (+2.3bps), OATs (+2.2bps) и BTPs (+3.8bps) все переместились выше. Опять же, этот один из больших шагов на прошлой неделе, который был огромным расширением в 10-летнем спреде UST-bund, но который снова затянулся на второй день. Превосходство казначейских облигаций было поддержано комментариями заместителя министра финансов Майкла Фолкендера о том, что чиновники расследуют потенциальные изменения в регулировании коэффициента дополнительного рычага, которые могут позволить банкам покупать больше казначейских облигаций. В то же время кредитные спреды в США также ужесточились: спреды HY снизились до 405 б/с -4 б/с, в то время как спреды IG снизились до 111 б/с.

Наконец, глядя на вчерашние данные, был огромный спад в оценке ожиданий немецкого ZEW. Компонент упал до -14,0 (против +10,0), что было большим разворотом после его всплеска в предыдущем месяце, а также привело к его минимуму с июля 2023 года. Отдельно в Канаде, последнее чтение ИПЦ удивило снижением, с заголовком ИПЦ упал до +2,3% (против +2,7%). А в Великобритании число наемных работников в марте сократилось на -78 тыс. (против ожидаемых 15 тыс.).

На сегодняшний день в США публикуются данные о розничных продажах, промышленном производстве и использовании производственных мощностей за март, а также индекс рынка жилья NAHB за апрель. В Великобритании мы также получим мартовский индекс потребительских цен. Из центральных банков мы услышим от председателя ФРС Пауэлла, а также Хаммака и Шмида. Есть также политическое решение от Банка Канады.

Тайлер Дерден

Свадьба, 04/16/2025 - 08:34