Фьючерсы плоские после горячего PPI, смешанного банковского дохода

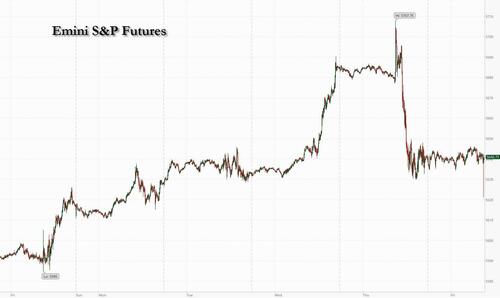

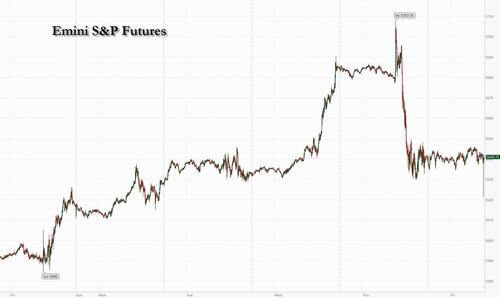

Фьючерсы на акции США плоские, стирая скромный более ранний прирост, поскольку вчерашняя ротация продолжается этим утром с ралли RTY +0,8% до mkt, даже несмотря на то, что акции мегакапиталов выше (NVDA +93bp, AAPL +39bp, AMZN +19bp). По состоянию на 8:45 утра фьючерсы на S&P мало изменились после того, как индекс упал почти на 1% в предыдущей сессии. Доходность 10-летних казначейских облигаций не изменилась на уровне 4,21%, а доллар США ниже, несмотря на отчет PPI, который оказался более горячим, чем ожидалось. Сырьевые товары смешиваются: нефть выше, базовые металлы ниже. Сегодня основной акцент будет сделан на ИПЦ (который бьет по всем направлениям) и прибыли банков (которые были смешанными).

В дорыночной торговле Wells Fargo упал на 5% после предупреждения о том, что он не сможет сократить расходы так быстро, как прогнозировалось. JPMorgan колебался между прибылью и убытком после того, как отчитался о рекордной прибыли, в то время как отсутствовал по нескольким ключевым показателям, таким как чистый процентный доход. Citigroup поднялся на 3% по мере того, как торговля акциями превзошла оценки, даже несмотря на то, что кредитор сказал, что затраты за год, вероятно, будут на высоком уровне ранее предоставленного диапазона. Вот некоторые другие известные премаркеты:

- Tesla упала на 1% после того, как UBS снизила свой рейтинг производителя электромобилей, заявив, что акции выросли слишком сильно, слишком рано. "

- Array Technologies получила 5% прибыли после того, как Citi привлекла компанию по производству оборудования для слежения за солнечными батареями для покупки.

- AT&T подешевела на 2%, поскольку компания подверглась масштабному взлому данных клиентов, которые включали записи звонков и текстов почти для всех пользователей мобильных телефонов в течение шестимесячного периода в 2022 году.

- Bally на 1% выше после получения финансирования от Gaming and Leisure Properties.

- JPMorgan упал на 1%, несмотря на то, что доходы от инвестиционного банкинга превысили прогнозы. генеральный директор По словам Джейми Даймона, несмотря на некоторый прогресс, инфляция и темпы могут оставаться выше, чем ожидалось.

Цены производителей в США выросли в июне больше, чем прогнозировалось, поскольку увеличение маржи у поставщиков услуг более чем компенсировало снижение стоимости товаров. Инвесторы также хотят услышать от крупнейших банков о состоянии экономики США и ожиданиях на оставшуюся часть года, включая потенциальное влияние президентских выборов в ноябре.

В Европе Stoxx 600 вырос на 0,2% - рост третий день - во главе с увеличением доли энергии и потребительских товаров. Вот самые популярные пятницы:

- Акции Ericsson выросли на 9,3% до самого высокого уровня с сентября 2022 года после того, как компания сообщила о более сильных, чем ожидалось, продажах, отчасти благодаря возрождению роста на ключевом рынке США.

- Addtech продвигается на 13%, больше всего с 2021 года и до рекордно высокого уровня, а DNB видит «твердый» отчет 1Q от шведской промышленной технологической группы, с чистыми продажами на 4% впереди.

- Акции Lifco подскочили на 12%, достигнув нового рекордного уровня после того, как производитель стоматологического оборудования, оборудования и инструментов сообщил о квартальных чистых продажах выше ожиданий во втором квартале.

- норвежский Акции Air выросли на 8,2% после 2 квартала Ebit превзошел ожидания, заставив аналитиков прогнозировать обновления консенсус-прогнозов, а DNB назвал отчет «немного поститивным».

- Акции Elkem подскочили на целых 11%, больше всего с июля 2022 года, после того, как норвежский производитель кремния сообщил Ebitda за второй квартал, что превзошло среднюю оценку аналитиков.

- FF Банк подскочил на целых 14%, чтобы достичь двухмесячного максимума после того, как итальянский кредитор сообщил об увеличении своих прошлых долговых обязательств и рисковых активов после реклассификации кредита.

- Volkswagen набирает до 1%, поскольку Redburn повышает свою рекомендацию к нейтральности, заявляя, что компания сталкивается с меньшей подверженностью любой эскалации тарифов.

- Европейские судоходные компании расширяют свое снижение, а датская Maersk теряет до 4,6%, поскольку экономическая неопределенность и проблемы избыточных мощностей продолжают оказывать давление на ставки фрахта.

- Axfood падает на 8,8%, больше всего с 2022 года, после того, как скандинавская розничная группа сообщила о своей последней прибыли. DNB видит общий отчет за неделю, а его подразделение логистики Dagab является основным препятствием.

- Акции EMS-Chemie упали на 7,2%, больше всего с 2020 года, после того, как швейцарская компания сократила прогноз выручки и заявила, что сложная экономика и растущие расходы влияют на спрос.

- Акции Avanza упали на 6,5%, больше всего за три месяца, после того, как шведский онлайн-банк и торговая платформа сообщили о операционном доходе за второй квартал, который пропустил оценки.

- Europris упала на 6,1% после того, как DNB сократила свои рекомендации для норвежской розничной группы из-за мягкой тенденции продаж на ключевом норвежском рынке и для шведской розничной сети ÖoB.

Ранее азиатские акции снизились, поскольку акции технологических компаний отслеживали снижение своих американских конкурентов после замедления данных по инфляции. Акции в Гонконге преодолели распродажу на фоне перспектив снижения стоимости заимствований. MSCI Азиатско-Тихоокеанский регион Индекс упал на 1,1%, больше всего за месяц, причем TSMC, Samsung Electronics и Tokyo Electron среди самых отстающих. Технологически тяжелые рынки, такие как Тайвань, Япония и Южная Корея, привели к снижению в регионе. Акции в материковом Китае колебались, поскольку трейдеры перебалансировали свои активы перед третьим пленумом на следующей неделе. Акции недвижимости выросли на фоне растущих ожиданий большей поддержки сектора на встрече. Между тем, акции в Гонконге выросли, поскольку мягкая печать потребительских цен в США усилила надежды на потенциальное снижение процентных ставок в городе. Вот наиболее заметные движущие силы:

- Акции BOC Aviation выросли на 5,3%, больше всего с апреля, после того, как она закрыла самоорганизованную сделку по клубному кредиту с 25 банками по всему миру на общую сумму 2,3 млрд долларов.

- КК Акции инфраструктурных компаний выросли на 7,5% в Гонконге, что является самым высоким показателем с декабря 2023 года, поскольку компания рассматривает возможность второго листинга на зарубежной фондовой бирже.

- Акции BayCurrent выросли на 19%, больше всего с января 2022 года, после того, как японская компания ИТ-услуг сообщила о операционном доходе в первом квартале, который превзошел оценки аналитиков и показал рост удельных ставок квартал за кварталом.

- Chalco подорожала на 10% в Гонконге и на 6,4% на материке после того, как JPMorgan модернизировал акции до избыточного веса в ожидании, что компания повысит коэффициент выплат за весь год после того, как ее предварительные результаты 2Q превзойдут оценки.

- Акции Seven & I упали на 8,4%, больше всего с августа 2020 года, после того, как японский розничный конгломерат сообщил о операционном доходе в первом квартале, который пропустил средние оценки аналитиков и слабые показатели в зарубежных магазинах.

- Акции Fast Retailing снижаются на 4,1%, больше всего с 12 апреля, из-за опасений, что недавний рост акций увеличит вероятность того, что Nikkei снизит вес компании в среднем по эталону.

- Астро Малайзия Акции холдингов упали на 9,7% после того, как Совет по внутренним доходам обслужил уведомления компании о дополнительной налоговой оценке за 2019-2023 годы.

- Акции Huafon Chemical выросли на 8%, больше всего с 7 февраля, после того, как компания заявила, что ожидает, что прибыль 1H выросла на 1,6% до 24% в год.

- Акции Hanssem выросли на 10% после того, как Samsung Securities заявила, что прибыль производителя мебели может увеличиться благодаря росту продаж жилья в Южной Корее.

- Акции Xtep International выросли до самого высокого уровня с 11 июня, поскольку Goldman Sachs говорит, что «твердый» рост розничной выручки компании в 2Q обусловлен онлайн-продажами и новыми брендами, которые опережали целевой показатель.

В иностранной валюте иена первоначально ослабла по отношению к доллару, сравнивая некоторые резкие ралли, наблюдавшиеся в предыдущей сессии, прежде чем возобновить свой путь выше. Анализ счетов Банка Японии показывает, что власти действительно вышли на рынки, чтобы поддержать иену в четверг. USD/JPY был равен ~ 158,90. Индекс Bloomberg Dollar Spot снизился на 0,1% и рассчитан на третий день снижения. Шведская крона является самой слабой из валют G-10, снизившись на 0,5% по отношению к доллару после того, как базовая инфляция замедлилась больше, чем ожидалось.

В ставках казначейские обязательства снизились, а доходность 10-летних облигаций США выросла на 1 п.п. до 4,22%. Длинные урожаи выше на ~1bp с 2s10s спред круче на ~1bp; 10-летние США около 4,225% превосходят фунты на ~4bp, позолоты на ~6bp. Европейские государственные облигации хуже американских.

В сырьевых товарах цены на нефть растут, а WTI растет на 1%, чтобы торговать около 83,50 доллара за баррель. Спотовое золото падает на 12 долларов до примерно 2404 долларов за унцию.

Биткойн постепенно мягче и держит чуть выше 57 000 долларов США, после кратковременного падения ниже уровня ранее. Ethereum по-прежнему стоит выше 3 тыс. долларов.

Сегодняшний список экономических данных включает июньский индекс потребительских цен (8:30 утра, который превзошел все показатели) и июльские предварительные настроения Мичиганского университета (10 утра). Члены ФРС не планируют выступать

Рыночный снимок

- Фьючерсы S&P 500 мало изменились — 5 643,50

- STOXX Europe 600 вырос на 0,3% до 521.21

- MXAP снизился на 0,6% до 187,44

- MXAPJ вырос на 0,1% до 587,14

- Nikkei снизился на 2,4% до 41 190,68

- Топикс снизился на 1,2% до 2,894,56

- Индекс Хан Сена вырос на 2,6% до 18 293,38

- Shanghai Composite мало изменился на 2971,30

- Sensex вырос на 1,0% до 80 665,58

- Австралия S&P/ASX 200 вырос на 0,9% до 7 959,28

- Kospi снизился на 1,2% до 2857,00

- Доходность 10Y в Германии выросла на 4bps до 2,51%

- Евро вырос на 0,1% до $1,0884

- Brent Futures вырос на 0,9% до $86,16 за баррель

- Золото упало на 0,4% до $2 406,32

- Индекс доллара США мало изменился на 104,37

Лучшие ночные новости

- Президент США Байден ошибочно назвал президента Украины Зеленского президентом Путиным, прежде чем исправить себя во время комментариев на саммите НАТО, в то время как он также ошибочно назвал вице-президента Харриса Трампом во время своей пресс-конференции. Кроме того, Байден сказал, что он должен закончить работу, потому что на карту поставлено очень многое, и он прошел три значительных и интенсивных неврологических обследования, которые говорят, что он в хорошей форме.

- Ожидается, что президент США Байден столкнется с потоком призывов демократов Палаты представителей, призывающих его отказаться от президентской гонки независимо от его выступления на пресс-конференции НАТО. Десятки законодателей-демократов призывают президента США Байдена покинуть гонку в ближайшие 48 часов.

- Три чиновника Байдена, непосредственно участвующие в его переизбрании, сказали NBC News, что его шансы на победу равны нулю, и один сказал, что он должен уйти, в то время как также сообщалось, что некоторые советники Байдена обсуждали, как убедить его уйти в отставку.

- Кампания Байдена спокойно оценивает жизнеспособность кандидатуры вице-президента Харриса против Дональда Трампа в новом опросе: MSNBC.

- Softbank приобрел Британская полупроводниковая компания Graphcore, последняя в серии шагов, предпринятых японской технологической инвестиционной компанией в области искусственного интеллекта. Базирующаяся в Бристоле компания, специализирующаяся на искусственном интеллекте, заявила, что теперь она является дочерней компанией SoftBank Group и продолжит работать под названием Graphcore. WSJ

- Голсби (не избиратель) сказал, что июньский отчет ИПЦ является отличным, и улучшение инфляции жилья глубоко обнадеживает, в то время как он добавил, что это то, как выглядит путь к инфляции в 2%, и поскольку инфляция падает, оставляя ставку ФРС стабильной, означает, что ФРС ужесточает политику. Гулсби сказал, что причина ужесточения политики будет заключаться в том, что экономика перегревается, но добавил, что они не перегреваются, а также отметил, что ему не нравится связывать свои руки с политическими решениями, и им нужно решить, когда снижать ставки, а не пытаться выяснить путь ставок в течение следующих семи месяцев.

- И без того внушительный экспорт Китая вырос в июне, сообщила в пятницу таможенная администрация Китая. Но импорт сократился, а китайские компании и домохозяйства стали более осторожными в отношении расходования денег. Результатом стал рекордный ежемесячный профицит торгового баланса чуть более 99 миллиардов долларов. Нью-Йорк

- Несмотря на миллиарды долларов в виде дополнительных вооружений и помощи в области безопасности, которые НАТО объявило на этой неделе, официальные лица союзников заявили, что Украина не будет готова начать драматическое контрнаступление или отвоевать большие участки территории у России до следующего года. Нью-Йорк

- Некоторые американские официальные лица стали более оптимистичными, что соглашение об освобождении израильских заложников, удерживаемых в Газе в обмен на прекращение огня, находится под рукой. Но люди, проинформированные о переговорах, говорят, что пройдут дни, пока не станет ясно, достигнут ли прорыв из-за трудностей в общении между официальными лицами ХАМАСа в Катаре и лидерами группировки в Газе. Нью-Йорк

- Джо Байден пообещал остаться в президентской гонке, несмотря на новые оплошности, включая смешивание Владимира Зеленского и Владимира Путина, а также вице-президента Камалы Харрис и Дональда Трампа во время пресс-конференции в кулуарах саммита НАТО. По крайней мере, еще три демократа в Палате представителей, включая Джима Химса, главного члена его партии в Комитете по разведке, призвали Байдена отказаться от его переизбрания. BBG

- Доходы крупных банков начинаются сегодня с JPMorgan, Citi и Wells Fargo, поскольку акции падают на более широкий рынок. Инвесторы смотрят мимо другого прогнозируемого падения чистого процентного дохода, вместо этого сосредоточившись на инвестиционном банкинге и восстановлении прибыли по кредитам. BBG

- Сообщается, что Boeing сообщил клиентам 737 Max, что самолеты, которые должны появиться в 2025 и 2026 годах, столкнутся с дополнительными задержками. BBG

- Американские законодатели-республиканцы добиваются расследования инвестиций Microsoft в компанию G42, занимающуюся искусственным интеллектом на сумму 1,5 миллиарда долларов, ссылаясь на опасения по поводу передачи передовых технологий и возможных связей компании из Абу-Даби с Китаем. WSJ

- Axel Springer рассматривает возможность распада, разделения своих медиа-активов (включая Politico и Business Insider) и бизнеса по классификации. FT

Более подробный взгляд на мировые рынки любезно предоставлен Newquawk

Акции APAC взяли свои сигналы из смешанного состояния производительности, где более мягкие, чем ожидалось, данные ИПЦ увеличились. Ставки ФРС снижают ставки и стимулируют ротацию акций из технологий с большой капитализацией в циклы с небольшой капитализацией. ASX 200 вырос на фоне более низкой доходности с золотодобытчиками, недвижимостью и потребительскими акциями. Nikkei 225 отстал после недавнего снижения с рекордных максимумов и на фоне предполагаемого валютного вмешательства. Hang Seng и Shanghai Comp. разошлись, так как первые поднялись выше уровня 18 000 с силой, наблюдаемой в недвижимости и технологиях, в то время как материк был слабым после смешанных китайских торговых данных, в которых экспорт превзошел прогнозы, но импорт неожиданно сократился.

Лучшие азиатские новости

- Министр иностранных дел Китая заявил в телефонном разговоре со своим голландским коллегой, что Китай готов установить тесные связи с новым правительством Нидерландов и провести всесторонний диалог, а также укрепить взаимопонимание. Кроме того, Китай считает, что голландская сторона будет поощрять европейскую сторону смотреть на Китай объективно и рационально и играть конструктивную роль в поддержании здорового и стабильного развития отношений между Китаем и ЕС.

- Японский правительственный чиновник заявил, что Япония провела валютную интервенцию для поддержки иены в четверг, сообщает Mainichi со ссылкой на неустановленного чиновника. Отдельно сообщалось, что Банк Японии, вероятно, провел проверку ставок в EUR/JPY в пятницу, сообщает Nikkei.

- Министр финансов Японии Сузуки заявил, что валютные курсы должны устанавливаться рынком, и быстрые валютные движения нежелательны, в то время как он не будет комментировать уровни валютных курсов, валютные интервенции и сообщения СМИ о том, что Япония проводила проверки валютных курсов.

- Главный секретарь кабинета министров Японии Хаяси заявил, что не будет комментировать валютные интервенции и не будет комментировать уровни форекс, в то время как он добавил, что для валют важно двигаться стабильно, отражая фундаментальные показатели, и они готовы принять все возможные средства на форекс.

- Японский валютный дипломат Канда сказал, что никаких комментариев о форекс-вмешательстве нет, и отметил, что недавние шаги иены несколько быстры, в то время как он добавил, что они при необходимости предпримут соответствующие действия по форексу. Кроме того, он озадачен сообщением СМИ о вмешательстве, в то время как он не комментировал, вмешивались ли они в валютный рынок, и не может думать, комментировали ли правительственные чиновники интервенцию на валютном рынке.

- Согласно исследованию BoJ Survey, рост заработной платы в этом году будет распространяться среди малых и средних компаний. Рост обусловлен ростом цен, конкуренцией найма и восстановлением показателей прибыли.

- По словам Nikkei, бизнес-лобби Японии Doyukai Chief Niinami попросило BoJ повысить ставки в июле.

- Ожидается, что японское правительство немного снизит прогноз роста экономики по FY24 с текущего прогноза в 1,3%, сообщает Reuters со ссылкой на источники.

- Данные BoJ свидетельствуют о том, что Япония вмешалась в валютный рынок 11 июля, возможно, потратила между 3,37-3,57 трлн иен, согласно Reuters; Счета указывают на вмешательство некоторых 3,5 трлн иен, согласно Bloomberg.

Европейские биржи Stoxx 600 (+0,3%) полностью находятся в зеленой зоне, продолжая ценовое действие, наблюдаемое в предыдущей сессии. Индексы первоначально открывались ориентировочно выше и продолжали расти по мере утреннего прогресса, хотя в недавней торговле они достигли лучших уровней. Европейские сектора имеют сильную положительную предвзятость; Энергетика занимает первое место, извлекая выгоду из базовой силы в сыром комплексе. Сектор телекоммуникаций был поднят после роста прибыли в Ericsson (+7,2%). Фьючерсы на акции США (ES + 0,1%, NQ U / C, RTY + 0,7%) смешиваются с ES и NQ, которые переживают вчерашнее серьезное давление продаж; RTY продолжает продвигаться и держится на максимумах, при этом ротационный рассказ остается твердым. Доходы банков сегодня: BNY Melon, JPMorgan, Wells Fargo, Citi. исполнительный директор Intel (INTC) говорит, что они находятся на пути к кумулятивным продажам программного обеспечения на 1 млрд долларов к концу 2020 года.

UBS понизил Tesla (TSLA) до Neutral с Sell с ценовой целью в 197 долларов США

Лучшие европейские новости

- Rio Tinto (RIO LN) изучает мега-сделки по добыче полезных ископаемых после краха BHP (BHP AT)-Anglo American (AAL LN); Rio, как говорят, провел переговоры с банкирами, чтобы «разыграть» потенциальное предложение на 32 млрд долларов для Teck Resources (TECK) через Sky News. В статье отмечается, что Teck входит в «обновленный список» потенциальных целей поглощения. Один из источников заявил, что Rio «не собирается запускать неизбежную заявку на Teck Resources, но признал, что она была в списке возможных целей». "

Форекс

- Несмотря на первоначальный рост в начале сессии, сила доллара США начала ослабевать, а DXY теперь плоский. Если спад продолжится, можно будет увидеть тест на минимум в четверг в 104,07.

- EUR/USD укрепляется на сессии, так как попытка восстановления доллара США начала ослабевать. Повышенное внимание к EUR/USD по-прежнему сосредоточено на потенциальном нарушении 1,09 после вчерашнего превышения уровня.

- GBP firmer против доллара США с кабелем на ручке 1,29, но ниже вчерашнего максимума 1,2949. Это была солидная неделя прибыли для GBP на фоне ястребиных интеръекций от Haskel, Mann и Pill MPC, а также солидной печати ВВП за июнь.

- JPY немного мягче по отношению к доллару США после некоторого дикого ценового действия вчера, вызванного ИПЦ США и предполагаемым вмешательством Японии. С тех пор более волатильное ценовое действие наблюдалось в одночасье, когда Nikkei предположил, что Банк Японии, вероятно, провел проверку ставок в EUR / JPY.

- Антиподы более устойчивы по отношению к доллару; AUD/USD в настоящее время расширяет свою победную серию по отношению к доллару США до 9-й сессии подряд, хотя в настоящее время находится ниже вчерашнего пика, вызванного ИПЦ 0,6798.

- Мягкие шведские данные по инфляции показали рост EUR/SEK с 11,4240 до 11,4600. Значительно более холодная, чем ожидалось, печать служит для усиления ожиданий рынка в августе.

- PBoC установил среднюю точку USD/CNY на уровне 7.1315 против exp. 7.2514 (предыдущее 7.1339).

Фиксированный доход

- UST очень немного мягче, в парировании силы, вызванной ИПЦ США, и после аукциона в 30 лет в четверг. Сегодня Docket включает в себя US PPI и UoM Prelim. В настоящее время торгуется около 110’30.

- Бунды имеют медвежий уклон, но все еще остаются на повышенных уровнях, вызванных голубиным отчетом ИПЦ США. Бунды спускаются до базы 131,56, где они, кажется, сделали небольшой пол, отойдя от пика 131,81.

- Ценовое действие Gilt подходит для сверстников, учитывая отсутствие новостного потока в Великобритании. Снижение на 26 пунктов до 98,25, а затем снижение до минимумов 97,87; комплекс, ожидающий ключевых показателей заработной платы и инфляции на следующей неделе.

Товары

- Сырая нефть распространяется на вчерашние скромные прибыли, которые были поддержаны более мягким долларом после показателей ИПЦ США, причем сила продолжается в часы APAC. Брент Сентябрь превысил 86 долларов за баррель для торговли по текущему параметру 85,45-86,35 долларов за баррель.

- Неустойчивая торговля всеми драгоценными металлами после вчерашнего всплеска, вызванного ИПЦ США, с низкой производительностью сегодня утром наблюдается в спотовом серебре и палладии, в то время как спотовое золото несет более мелкие потери перед ИПЦ США. Спотовое золото покорено в текущей полосе 2400,14-2 416,26 долларов США.

- Смешанная торговля базовыми металлами с медью сегодня утром после вчерашнего слайда, несмотря на конструктивные данные США по металлу.

Геополитика

- «Израильские военные самолеты преодолевают звуковой барьер над районами к северу от Бейрута (столица Ливана)», — сообщает Sky News Arabia.

- Президент США Байден заявил, что НАТО подтверждает поддержку Украины и не позволит России добиться победы.

- НАТО Генеральный секретарь Столтенберг сказал, что Украина может рассчитывать на НАТО сейчас и в долгосрочной перспективе, добавив, что китайские учения с белорусскими силами являются частью модели и подтверждают, что авторитарные режимы больше выравниваются.

- канцлер Германии Шольц сказал, что необходимо сделать больше для наращивания противовоздушной обороны Украины, в то время как его оборонная промышленность должна быть способна быстро расширять производственные мощности.

- Южная Корея и США подписали руководство по ядерному сдерживанию и операции на Корейском полуострове, сообщает офис президента Южной Кореи.

- «Израиль говорит, что его бомбили на юге Сирии в ответ на снаряд, выпущенный с Голан», через Аль-Арабию.

Календарь событий США

- 08:30: Июнь PPI Final Demand MoM, est. 0.1%, prior -0.2%

- Июньский PPI Final Demand YoY, est. 2.3%, prior 2.2%

- Июнь PPI Ex Food and Energy YoY, est. 2.5%, prior 2.3%

- Июнь PPI Ex Food and Energy MoM, est. 0,2%, prior 0%

- 10:00: июль U. of Mich. Current Conditions, est. 66.0, prior 65.9

- Июль У. из Миха. Чувство, est. 68.5, prior 68.2

- Июль У. из Миха. Ожидания, est. 69.3, prior 69.6

- Июль У. из Миха. 1 Yr Инфляция, est. 2.9%, предшествующая 3.0%

- Июль U. Mich. 5-10 Yr Инфляция, est. 3.0%, prior 3.0%

Джим Рид из DB завершил ночную обертку

Рынки получили еще один импульс вчера, так как последняя публикация индекса потребительских цен в США снова удивила, что привело к растущим надеждам на то, что инфляция, наконец, будет усмирена. Конечно, стоит помнить, что в одном отчете нет тенденции, но последние месяцы принесли одни из самых слабых показателей инфляции с тех пор, как текущий всплеск начался в 2021 году, и это привело к растущим ожиданиям того, что ФРС, наконец, сможет начать снижать ставки в ближайшие месяцы. Фактически, инвесторы теперь полностью оценивают снижение ставки к сентябрьскому заседанию, и вчера доходность 2-го казначейства (-10,6 б/с) показала самое большое ежедневное снижение с января. Акции также провели сильную сессию по большей части, и Russell 2000 с небольшой капитализацией (+3,57%) показал лучшие ежедневные показатели 2024 года. Тем не менее, одним очень заметным исключением были Magnificent 7 (-4,26%), которые показали худшие показатели с октября 2022 года, и их концентрация означала, что S&P 500 (-0,88%) завершил свой цикл 7 последовательных ежедневных приростов, хотя почти 80% участников индекса были на самом деле выше в день.

С точки зрения деталей этого отчета CPI, заголовок CPI за июнь фактически упал на -0,1% по сравнению с месяцем (+0,1%), что стало самым большим прямым снижением цен с мая 2020 года во время пандемии Covid-19. Другие детали в отчете также были очень многообещающими, так как основной ИПЦ составил всего +0,1% (против ожидаемых +0,2%), что является самым слабым месяцем для базовой инфляции с января 2021 года. Снижение было обусловлено несколькими факторами, но было существенное снижение инфляции жилья, при этом эквивалентная арендная плата владельцев выросла всего на +0,28% в июне, что было самым слабым месяцем с апреля 2021 года, и снизилась с +0,43% в мае. Имейте в виду, что одна только категория ООР составляет более четверти корзины ИПЦ и около трети базового ИПЦ, поэтому, если этот сдвиг является устойчивым, то это очень хорошая новость с точки зрения поддержания низкой инфляции.

Рынки также были уверены, что последняя публикация последовала за серией более мягких показателей инфляции во 2 квартале, что вселяет надежду на то, что это был не просто один хороший месяц. Фактически, на 3-месячной годовой основе базовый ИПЦ вырос всего на 2,1%, что является самым низким показателем с марта 2021 года. Справедливости ради следует отметить, что 6-месячный базовый ИПЦ по-прежнему находится на уровне +3,3%, что отражает более сильные показатели по сравнению с 1-м кварталом, но также находится на нисходящей траектории, и аналогичные показатели по сравнению с последними двумя укрепили бы идею о том, что инфляция находится на явном пути ниже. На обратной стороне печати наши американские экономисты снизили свой прогноз ИПЦ на 2024 год на три десятых до 3,0% (на основе Q4 / Q4). Смотрите полную реакцию здесь.

С этим отчетом по инфляции были немедленные предположения о том, что ФРС может ускорить сроки их снижения ставок и объявить о первом сокращении сразу после сентябрьского заседания. Например, f-utures теперь полностью оценивают в движении к сентябрю, тогда как ранее он был полностью оценен только к ноябрю. Аналогичным образом, в течение года в целом росли ожидания того, что ФРС проведет несколько сокращений ставок, причем 61 млрд. п. урезаний теперь оценивается на декабрьском заседании в конце, по сравнению с 51 млрд. п. в предыдущий день. Когда дело дошло до самих чиновников ФРС, президент ФРС Чикаго Гулсби сказал, что последние данные были «отличными», и что его мнение «именно так выглядит путь к 2%».

По мере того, как инвесторы оценивали более низкие ставки, индекс доллара США ослабел на -0,58%, а казначейские облигации США сильно выросли, причем доходность в 2 и 10 лет упала до самого низкого уровня с марта. В частности, доходность в 2 года (-10,6 б/с) снизилась до 4,51%, что является самым большим ежедневным снижением с января, а доходность в 10 лет (-7,4 б/с) снизилась до 4,21%. Тем не менее, казначейские облигации отказались от некоторых из своих первоначальных доходов после ИПЦ в конце концов, а доходность 10 лет торговалась как низкая 4,165% в течение дня. И в одночасье доходность 10 лет (+ 1,0bps) немного выросла до 4,22%. Аналогичные шаги были и в Европе, где доходность 10yr bunds (-7,0bps), OATs (-6,3bps) и BTPs (-7,0bps) также снизилась.

Для акций, однако, в США были гораздо более расходящиеся показатели, с небольшими шапками, в то время как Magnificent 7 упал. Это означало, что Russell 2000 с небольшой капитализацией (+3,57%) имел лучшие ежедневные показатели с декабря, поднявшись до самого высокого уровня с марта 2022 года. Для сравнения, у Magnificent 7 (-4,26%) были худшие показатели с октября 2022 года. В конечном счете, это означало, что индекс S&P 500 (-0,88%) упал на значительную сумму, хотя более трех четвертей членов индекса фактически выросли в тот же день. Равновесный индекс S&P 500 (+1,17%) продемонстрировал сильный рост, с самым большим ежедневным разрывом в производительности по сравнению с основным индексом рыночной капитализации с 2020 года. Секторы, чувствительные к ставкам, включая недвижимость (+2,66%) и коммунальные услуги (+1,83%), превзошли показатели S&P 500. Между тем, в Европе были более последовательные успехи, с авансами для STOXX 600 (+0,60%), DAX (+0,69%) и CAC 40 (+0,71%).

Говоря о Европе, вчера были некоторые сильные показатели роста из Великобритании, где ежемесячный ВВП вырос на +0,4% в мае (против +0,2%). Ежемесячные показатели ВВП могут быть немного неустойчивыми, но если посмотреть на полные три месяца, предшествующие маю, экономика была на 0,9% больше, чем за предыдущие три месяца, что является самым быстрым ростом с января 2022 года. В свою очередь, это означало, что позолоты отставали, а доходность 10 лет снизилась всего на -5,2 б/с, а слабость доллара также помогла фунту стерлингов достичь самого сильного уровня по отношению к доллару почти за год, на уровне 1,2911 доллара. Оставшись в Великобритании, Люк Темплман и Галина Позднякова опубликовали статью о новых правилах листинга страны, которую вы можете прочитать здесь.

За ночь в Азии фондовые рынки потеряли позиции по всему региону, с потерями для Nikkei (-2,23%), KOSPI (-1,31%), Shanghai Comp (-0,21%) и CSI 300 (-0,20%). Основным исключением является Hang Seng, который вырос на 1,98% сегодня утром. Для Nikkei эти потери произошли на фоне резкого роста японской иены, которая вчера укрепилась на +1,79% по отношению к доллару США, достигнув 158,83. Отчасти это было связано со слабостью доллара после публикации ИПЦ, но были предположения о том, было ли вмешательство, и нынешний глава Японии Масато Канда сказал, что он «не в состоянии» прокомментировать, вмешалась ли Япония. Забегая вперед, фьючерсы на акции в США сегодня утром не сильно изменились, а фьючерсы на S&P 500 не изменились, а фьючерсы на NASDAQ 100 снизились на -0,14%.

Когда дело дошло до вчерашних данных, еженедельные первоначальные заявления о безработице в США за неделю, заканчивающуюся 6 июля, достигли 6-недельного минимума в 222 тыс. (против 235 тыс. ожидаемых). Кроме того, продолжающиеся претензии упали до 1,852 млн (против 1,860 млн ожидаемых) за неделю, заканчивающуюся 29 июня, что завершает серию из 9 последовательных еженедельных прибылей.

На сегодняшний день и выпуски данных включают чтение индекса потребительских настроений США или июнь, а также предварительный индекс потребительских настроений Мичиганского университета за июль. Мы также получим прибыль от JPMorgan Chase, Citigroup, Wells Fargo и BNY Mellon.

Тайлер Дерден

Фри, 07/12/2024 - 09:02