Фьючерсы, доллар скользят после президентских дебатов по мере роста ИПЦ

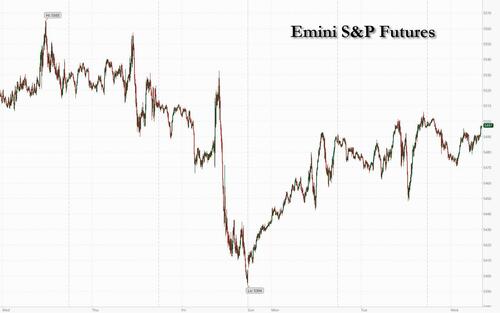

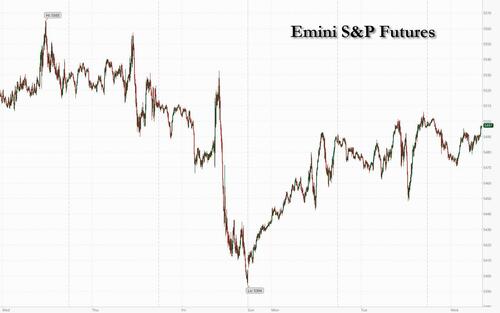

Фьючерсы США, доллар и доходность казначейства - все это более низкие пост-дебаты и пред-CPI, но внесессионный минимум. По состоянию на 8:00 утра фьючерсы на S&P снизились на 0,1%, оправившись от убытка на 0,5% ранее; фьючерсы Nasdaq снизились на 0,2%, а Mag7 и Semis снизились, поскольку акции Energy отскочили от вчерашнего дробления. Казначейские облигации имели минимальные движения во время дебатов, но доходность сейчас на 3-4 б/с ниже, достигнув свежих минимумов 2024 года. Доллар ниже, а сырьевые товары выше во главе с Энергетикой, Агсом и Драгоценностью, при этом нефть восстанавливается после падения во вторник. Сегодня основное внимание уделяется печати CPI (полный предварительный просмотр здесь) и аукциону облигаций 10Y.

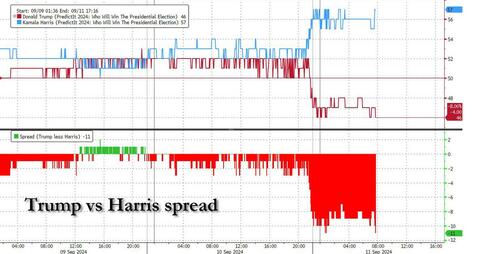

Рынки ставок указывают на победу Харрис в дебатах, поскольку ее шансы на победу привели к тому, что ее лидер Трамп на 1 балл, поскольку дебаты начались сегодня утром с 11 пунктами, сигнал того, что многие ожидают, что ее кандидатура получит импульс от разбирательств во вторник. Ее шансы на победу на выборах увеличились на сайте ставок PredictIt до 57% по сравнению с 53% до дебатов. Реакция активов подтвердила этот сдвиг в настроениях: доллар слабее, а внутренние акции США в целом ниже. Акции производителей возобновляемой энергии выросли, набирая силу благодаря дебатам и пропаганде Харрисом зеленой энергии. Между тем, поддержка Трампом крипто-сектора и бесконечная вражда демократов привели к снижению цены биткоина.

«Рынки, возможно, захотят подождать новых опросов общественного мнения в ближайшие дни, чтобы занять более решительные позиции на выборах», — написали в записке клиентам валютные стратеги ING Groep NV, включая Франческо Пезоле. "На данный момент признаки того, что Харрис победил в этих дебатах, даже с небольшим отрывом, могут сдерживать доллар. "

Угроза далеко идущих тарифов становится одним из самых больших рисков для рынков. В то время как Трамп установил тарифы на китайские товары на сумму более 300 миллиардов долларов в качестве президента и стремился запретить странам покупать оборудование Huawei Technologies Co. для сетей 5G, позиция Харрис менее известна после того, как она поздно присоединилась к билету.

«Исторически я бы сказал: не тратьте слишком много времени на размышления о президентских выборах», — сказал Рональд Темпл, главный стратег Lazard Asset Management. «Но я думаю, что это важно, потому что вы говорите об огромных количествах тарифов. Сейчас рынок не оценивает глобальную торговую войну. "

В предпродажной торговле GameStop упал на 10% после того, как ритейлер видеоигр сообщил о чистых продажах во втором квартале, которые разочаровали. По словам Бэрда, результаты продемонстрировали текущие проблемы для розничной бизнес-модели компании. Дэйв и Бастер подскочили на 13% после того, как сеть ресторанов сообщила о прибыли во втором квартале. Аналитики подчеркнули маржинальные показатели компании. Вот некоторые другие известные движущие силы:

- Designer Brands (DBI) упала на 25% после того, как материнская компания DSW сообщила о неожиданном снижении сопоставимых продаж во втором квартале.

- Trump Media & Technology упала на 13% после президентских дебатов в США между кандидатом от Демократической партии Камалой Харрис и соперником от Республиканской партии Дональдом Трампом.

- Viking Therapeutics выросла на 3% после того, как JPMorgan инициировал охват разработчика лекарств от ожирения с бычьим рейтингом и опережающими данными о таблетках от ожирения.

- Viridian Therapeutics теряет 2%, поскольку разработчик лекарств предлагает 150 миллионов долларов в обыкновенных акциях и конвертируемых привилегированных акциях.

Беспокойство по поводу глобального замедления роста вновь всплыло с торговлей нефтью ниже 70 долларов, а доходность глобальных облигаций отступила к двухлетнему минимуму на этой неделе. Внимание инвесторов сосредоточено на индексе потребительских цен в США, который, как ожидается, покажет еще один месяц приглушенного роста, а также на заседании ФРС на следующей неделе.

Мы считаем, что риски снижения роста выше, чем риски роста инфляции. Кэмерон Доусон, главный инвестиционный директор NewEdge Wealth, сказал в интервью Bloomberg TV. «Если вы посмотрите на рост заработной платы, на самом деле нет никаких признаков того, что рост заработной платы растет. "

Как обсуждалось в нашем предварительном обзоре, в отчете ИПЦ позже, вероятно, будет показано, что потребительские цены в США выросли в августе самыми медленными темпами за последние три года, но вопрос для политиков заключается в том, что потребительские цены выросли в августе. Независимо от того, требуют ли данные чрезмерного снижения процентной ставки на 50 базисных пунктов или достаточно снижения процентной ставки на четверть пункта. Трейдеры полностью устанавливают более низкую цену, в то же время делая ставки по крайней мере на один 50 базисных пунктов. ФРС снизила ставку в этом году — вероятно, не раньше, чем 5 ноября.

Европейские акции растут, поскольку инвесторы ожидают чувствительных данных по инфляции в США, которые должны быть опубликованы в среду, чтобы получить представление о краткосрочных политических шагах Федеральной резервной системы. Stoxx600 вырос на 0,6%, поскольку акции горнодобывающих компаний и розничных торговцев превосходят показатели, а владелец Zara Inditex ралли после сообщения о росте продаж в третьем квартале. Телекоммуникации и здравоохранение отстают. Вот самые известные европейские перевозчики:

- Акции Commerzbank выросли на 18%, больше всего с марта 2020 года, после того, как правительство Германии объявило, что продало 4,5% акций кредитора итальянскому UniCredit, доведя долю итальянского кредитора до 9%.

- Акции Deliveroo выросли на 8,3% после того, как компания по доставке продуктов питания заявила, что предлагает перенести свой листинг в категорию, которая позволит включить акции в бенчмарки FTSE.

- Акции Inditex выросли на 2,9% после того, как владелец Zara сообщил о первом полугодии Ebit выше оценок.

- Акции AstraZeneca упали на 1,8%. Nordea понижает акции, заявляя, что рост фармацевтической компании «значительно снизится» к 2025 году.

- Акции Nolato выросли на 10% после того, как акции шведской пластиковой фирмы были модернизированы для покупки из трюма в Карнеги, при этом брокер увидел «повышенный риск / вознаграждение после снижения цены акций с момента отчета 2Q». "

- Акции Trustpilot выросли на 9,6%, больше всего за почти шесть месяцев, после того, как платформа онлайн-обзора заявила, что теперь ожидает, что скорректированная на весь год Ebitda будет соответствовать ожиданиям рынка.

- Акции Rentokil упали на 20% до самого низкого уровня с апреля 2020 года. Бизнес по борьбе с вредителями неожиданно понизил свои амбиции роста в Северной Америке.

- Акции Novartis упали на 2,7% после того, как были понижены до нейтрального уровня с покупки в Bank of America Global Research, который привел «более медленный путь катализатора к концу года». "

- Акции Neste упали на 5% после того, как компания сократила годовой прогноз по возобновляемым продуктам.

- Акции Santander Bank Polska упали на 9,5% после того, как его владелец Banco Santander продал 5,2% акций через ускоренное создание книг.

- Акции Jet2 упали на 4,7% после того, как бывший председатель совета директоров Филип Мизон продал 5 миллионов акций компании ограниченному числу институциональных инвесторов.

- Акции Husqvarna упали на целых 7%, до самого низкого уровня с октября 2022 года, после того как производитель наружных силовых продуктов выпустил предупреждение о прибыли.

Азиатские акции упали на третьей сессии подряд, поскольку слабость в Японии усилилась на фоне укрепления иены. Китайские акции возобновили падение. Индекс MSCI Asia Pacific упал на 0,7%, при этом Toyota Motor, Samsung Electronics и Commonwealth Bank of Australia стали одними из самых больших препятствий. Китайские акции в Гонконге и на материке закрылись ниже, поскольку инвесторы продолжали беспокоиться о перспективах крупнейшей экономики Азии и поскольку настроения оставались приглушенными вокруг президентских дебатов в США. В Японии, Индекс Topix упал шестой день подряд, самая длинная серия с июля 2023 года. Опасения по поводу влияния более сильной местной валюты на доходы экспортеров сохранялись. Другие крупные рынки, включая Австралию, Южную Корею и Тайвань, также закрылись ниже.

«Мы стратегически недооцениваем китайские акции в глобальных и EM-корзинах акций из-за структурного замедления роста и низких перспектив EPS», - написал Алекс Нг, руководитель исследования в Fortress Hill Advisors. «Дальнейшая целенаправленная политика со стороны властей Китая может привести к тому, что для поддержания ралли потребуется прерывистая торговая политика с коротким покрытием, но агрессивная политика, изменяющая правила игры. "

В иностранной валюте спотовый индекс доллара Bloomberg падает на 0,2%. NZD и GBP являются самыми слабыми исполнителями в G-10 FX. Иена увеличила прибыль, частично подстегиваемую ястребиными комментариями чиновника Банка Японии, увеличив иену до 140,71 за доллар, прежде чем она сократила некоторую прибыль до уровня 141. Швейцарский франк видит спрос на гавань перед данными ИПЦ США.

В ставках казначейские облигации немного богаче по всей кривой с прибылью, возглавляемой долгосрочными доходами после того, как эталонная доходность коснулась новых минимумов YTD во время европейского утра. Долгосрочная доходность остается более богатой на ~ 2bp после падения на целых 4bp, незначительно опережая более короткие сроки погашения; 10-летний показатель на 3,625% превосходит фунты в секторе, в то время как отстают позолоты. $39 млрд 10-летнее повторное открытие в 1 вечера по нью-йоркскому времени, как ожидается, принесет самую низкую доходность с мая 2023 года; урожайность WI примерно на 33,5 млрд баррелей в сутки богаче, чем в прошлом месяце, которая достигла 3,1 млрд в мягком приеме. Потолки превосходят облигации и казначейские облигации по кривой.

В сырьевых товарах нефть West Texas Intermediate восстановилась в среду после падения на целых 5% на предыдущей сессии. Фьючерсы на нефть WTI выросли более чем на 2% по сравнению с самым низким уровнем закрытия во вторник с декабря 2021 года. Сырая нефть упала почти на пятую часть в этом квартале из-за опасений, что замедление роста в США и Китае, ведущих потребителях, приведет к сокращению спроса во время надежных и растущих поставок. Спотовое золото растет примерно на $9, чтобы торговать около $2525 за унцию. Спотовое серебро получает 1,4% около $29. Биткоин падает.

Глядя на сегодняшний календарь, августовские данные ИПЦ должны быть в 8:30 по нью-йоркскому времени. Сессия также включает в себя открытие 10-летней банкноты после сильного спроса на 3-летний аукцион.

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,3% до 5 489,00

- STOXX Europe 600 вырос на 0,3% до 509,22

- MXAP снизился на 0,4% до 179,12

- MXAPJ снизился на 0,2% до 557,11

- Nikkei снизился на 1,5% до 35 619,77

- Topix снизился на 1,8% до 2,530,67

- Индекс Хан Сена снизился на 0,7% до 17 108,71

- Shanghai Composite снизился на 0,8% до 2 721,80

- Sensex снизился на 0,2% до 81 755,05

- Австралия S&P/ASX 200 снизился на 0,3% до 7 987,87

- Kospi снизился на 0,4% до 2 513,37

- Доходность 10Y в Германии незначительно изменилась на 2,12%

- Евро вырос на 0,2% до $1,1046

- Brent Futures вырос на 1,7% до $70,37 за баррель

- Золото подорожало на 0,3% до $2 523,20

- Индекс доллара США снизился на 0,21% до 101,42

Лучшие ночные новости

- Согласно заявлению компании, China Renaissance, одному из ведущих инвестиционных банков в технологическом секторе страны до исчезновения его основателя Бао Фана в прошлом году, было приказано передать властям Rmb78mn ($11mn) после того, как его звездный торговец пропал без вести. FT

- Вашингтон впервые обвинил Китай в прямой поддержке войны Путина на Украине, которая является новым источником напряженности между правительствами Байдена и Си. FT

- Иена выступает против доллара США после того, как чиновник Банка Японии дал понять, что центральный банк готов продолжать повышать ставки, если экономические данные будут соответствовать ожиданиям. BBG

- По словам людей, знакомых с дискуссиями, Commerzbank открыт для переговоров о потенциальной связи с UniCredit после того, как итальянский банк построил 9-процентную долю в своем немецком конкуренте и объявил, что предпринимает регуляторные шаги для дальнейшего увеличения своей доли. FT

- Украина призвала своих западных сторонников разработать «План Б» для войны и наметить надежный список потенциальных достижений на ближайшие 12 месяцев. WSJ

- Сенат Мексики одобрил спорный план президента AMLO по пересмотру судебной системы после того, как ключевой оппозиционный законодатель перешел на сторону избирателей. Мексиканский песо стер свои потери. BBG

- Вице-президент Камала Харрис поставил бывшего президента Дональда Трампа в оборону в своих первых президентских дебатах, спровоцировав его из-за толпы на его митингах и его уголовных приговоров - признак того, как гонка была перевернута с ее восхождением на вершину билета. Гонка, по сути, была привязана к событию во вторник вечером, показали опросы, и не похоже, что дебаты встряхнут конкурс, хотя некоторые республиканцы впоследствии беспокоились о выступлении Трампа. WSJ

- Ураган «Франсин» набрал силу и, как ожидается, обрушится на Луизиану сегодня, после того как некоторые морские нефтяные платформы в Мексиканском заливе будут закрыты. Ранее прогнозы о том, что шторм достигнет категории 2, были пересмотрены в сторону понижения. BBG

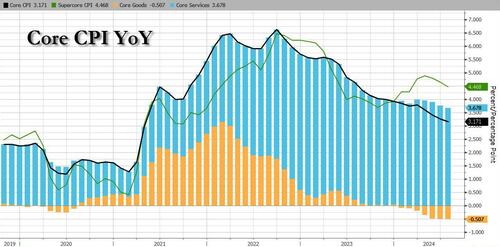

- Мы ожидаем увеличение базового ИПЦ на 0,23% в августе (против 0,2% консенсуса), что соответствует годовому уровню 3,17% (против 3,2% консенсуса). С точки зрения функции реакции рынка, точка зрения стола заключается в том, что мягкая печать, близкая к ожиданиям, вероятно, является лучшим результатом: она позволит пройти некоторый риск события, и в краткосрочной перспективе акции будут немного ниже. Сценарии, когда данные считаются слишком горячими или слишком холодными, могут привести к большей неопределенности в отношении пути ФРС или текущего уровня роста США. GS GBM

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались осторожно после двустороннего ценового действия в штате и в ожидании данных ИПЦ США. ASX 200 снизился, поскольку слабость технологий и финансов затмила рост акций, связанных с сырьевыми товарами. На Nikkei 225 было оказано давление на фоне укрепления валюты и после того, как Накагава из BoJ оставил дверь открытой для дальнейших походов. Hang Seng и Shanghai Comp соответствовали оптимистичному настроению, а первые оказались ниже 17 000 на фоне больших потерь в энергетических запасах, в то время как было очень мало, чтобы стимулировать поворот.

Лучшие азиатские новости

- Член совета директоров BoJ Накагава сказал, что одностороннее падение иены несколько снизилось, но рост цен на импорт может повлиять на потребительскую инфляцию с отставанием и заявил, что длительная инфляция за рубежом может оказать повышательное давление на импортные цены Японии. Накагава сказал, что даже после повышения ставок в июле реальные процентные ставки остаются крайне отрицательными, а адаптивные денежно-кредитные условия сохраняются. Кроме того, она сказала, что если долгосрочные ставки будут расти, Банк Японии может пересмотреть свой план сокращения на своем заседании по мере необходимости и что Банк Японии, вероятно, скорректирует степень смягчения денежно-кредитной политики, если экономика и цены будут двигаться в соответствии с его прогнозом.

- Хантер из RBA заявила, что рынок труда по-прежнему остается жестким по отношению к полной занятости и с конца 2022 года движется к лучшему балансу, в то время как она добавила, что смягчение на рынке труда похоже на прошлые мягкие спады. Хантер также заявил, что экономика Австралии движется через поворотный момент и что поворотные моменты врожденно сложные и жесткие.

Европейские биржи Stoxx 600 (+0,2%) начали сессию скромно в зеленом цвете и обычно торговались вблизи максимумов сессии в течение всего европейского утра. В последнее время торговые настроения в комплексе немного снизились, а индексы демонстрируют более смешанную картину. Европейские секторы имеют сильную положительную предвзятость; розничная торговля занимает первое место, поддерживаемое ростом после получения прибыли в Inditex (+4%). Здравоохранение находится у подножия кучи, продолжая потери, замеченные в предыдущей сессии. С точки зрения индивидуальных движителей, Commerzbank (+17%) взлетает после того, как UniCredit (+1,9%) купил акции Co. у правительства Германии. Фьючерсы на акции США (ES -0,4%, NQ -0,4%, RTY -0,7%) ниже по всем направлениям, с небольшими низкими показателями в связанном с экономикой RTY, поскольку трейдеры переваривают президентские дебаты; опросы общественного мнения CNN показывают, что 63% избирателей считают, что кандидат Харрис выиграл дебаты.

Лучшие европейские новости

- HSBC объявил о выходе из Мальты спустя несколько дней после прихода нового главы Берет на себя ответственность

- GTCR рассказал о переговорах по покупке немецкого производителя лекарств Stada

- Прорыв Infineon к снижению затрат на чипы ИИ нового поколения

- Deliveroo взлетает в движении, что позволит включить индекс FTSE

Форекс

- USD мягче по сравнению с большинством сверстников с DXY, затянутыми вниз заметным ростом в JPY и на фоне президентских дебатов, где опросы CNN предполагают, что Харрис выиграл против Трампа. Ее кандидатура в целом рассматривается как отрицательная по отношению к доллару США, учитывая ожидания более легкой политики ФРС (по сравнению с Трампом). ИПЦ США станет следующей точкой перегиба для индекса.

- EUR является более твердым по отношению к доллару США с более мягким долларом США, предоставляя EUR / USD некоторую отсрочку после трех сессий потерь, которые вчера привели пару к минимуму 1,1015.

- GBP не может существенно извлечь выгоду из более мягкого доллара США, поскольку мягкие данные Великобритании действуют как тормоз. Великобритания зарегистрировала 0-й рост в июле (против 0,2%), при этом данные о выходе также были мягкими по всем направлениям. Кабель вернулся к ручке 1.30 после превышения на 1.3111.

- JPY является явным лидером по сравнению с долларом США среди майоров, причем этот шаг объясняется некоторыми неприятием риска, наблюдаемым в акциях в одночасье, и комментариями от Nakagawa BoJ. По мере того, как европейское утро прогрессировало, USD/JPY отскочил от худших уровней и попытался свести на нет некоторые из потерь за ночь.

- Сдержанная торговля антиподами с AUD немного оттесняет своего аналога NZD. AUD/USD остается зажатым в пределах 100 и 200DMA при 0,6648 и 0,6668 соответственно.

- PBoC установил среднюю точку USD/CNY на уровне 7.1182 против exp. 7.1198 (предыдущее 7.1136).

Фиксированный доход

- UST расширили свой недавний рост на фоне множества факторов, включая вчерашний сильный аукцион 3 года, ожидание смягчения ФРС перед ИПЦ, недавний спад цен на нефть и результаты Харриса в дебатах прошлой ночью. Доходность 2yr находится на самом низком уровне с сентября 2022 года.

- Ценовое действие EGB аналогично сверстникам; Бунды продолжили свой недавний бычий бег. Еще предстоит выяснить, насколько этот шаг будет сфокусирован завтра на конкретных событиях в еврозоне. С точки зрения доходности, с 10-летним движением до 2,112%. Немецкие аукционы 10yr мало повлияли на Бундс.

- Потолки опережают сверстников как сочетание догоняющей торговли с другими сверстниками и мягкими данными Великобритании. В последнем случае показатель ВВП за июль составил 0% против 0,2%, в то время как производство, промышленная и строительная продукция оказались ниже, чем ожидалось. Уровень 10 лет был ниже 3,771%. Аукцион 10yr был немного мягче, чем раньше, и привел к некоторому давлению в Gilts.

- Великобритания продает GBP 3,75 млрд 4,25% 2034 Gilt: b/c 2,84x (предыдущее 2,93x), средняя доходность 3,757% (предыдущее 4.082%), хвост 1,3bps (предыдущее 0,5bps)

- Германия продает EUR 3.688bln против exp. EUR 4.5bln 2.60% 2034 Бунд: b/c 2.1x (prev. 2.0x), средняя доходность 2.11% (prev. 2.22%), удержание 18.04% (prev. 18.44%)

Жестокий

- До сих пор сырая нефть была более твердой на сессии и постепенно увеличивалась в европейское утро, что привело к некоторым значительным потерям, наблюдавшимся на предыдущей сессии. Брент Ноябрь находится в диапазоне $ 69,31-70,81/bbl.

- Спотовое золото находится на передней ноге, первоначально получая выгоду от более мягкого доллара; ценовое действие сегодня было заключено в диапазоне $2 515-529 за унцию.

- Базовые металлы торгуются выше по всем направлениям, что, по-видимому, является более широким восстановлением, вызванным долларом.

- US Private Inventory Data (bbls): Crude -2,8 млн (exp. +1,0 млн), Distillate +0,2 млн (exp. +0,3 млн), Gasoline -0,5 млн (exp. -0,1 млн), Cushing -2,6 млн.

- NHC сказал, что Франсин движется к побережью Луизианы, с опасным для жизни штормовым нагоном и ураганными ветрами, которые, как ожидается, начнутся в Луизиане в среду, но отметил, что Франсин, как ожидается, быстро ослабнет после того, как она переместится внутрь страны.

- NHC сказал, что ураган Франсин немного сильнее, угрожающий жизни штормовой нагон и ураганные ветры, как ожидается, начнутся в Луизиане сегодня.

Геополитика: Ближний Восток

- Израильское армейское радио сообщило, что израильская армия атаковала позиции Хезболлы на юге Ливана в течение ночи и уничтожила около 25 ракетных установок, сообщает Sky News Arabia.

- Министр обороны США Остин поговорил со своим израильским коллегой Галлантом, чтобы выразить серьезную обеспокоенность ответственностью ЦАХАЛа за «неспровоцированную и неоправданную смерть» американца на Западном берегу, в то время как он призвал Галланта пересмотреть правила участия ЦАХАЛа во время работы на Западном берегу.

Геополитика: другой

- Представитель МИД Украины заявил, что Киев рассмотрит свои варианты и может даже разорвать связи с Тегераном, если Россия использует иранские ракеты в войне на Украине.

- Президент США Байден сказал, что они работают над этим сейчас, когда его спросили о потенциальной отмене запрета на оружие большой дальности на Украине.

- Грузовой поезд сошел с рельсов в Белгородской области из-за «вмешательства» извне.

- Председатель Государственной Думы РФ по вопросу о потенциальных поставках западного оружия большой дальности на Украину заявил, что России придется ответить применением более мощного и разрушительного оружия.

Календарь событий США

- 07:00: Септ. MBA Ипотечные приложения 1,4%, до 1,6%

- 08:30: август CPI MoM, est. 0,2%, prior 0,2%

- 08:30: август CPI Ex Food and Energy MoM, est. 0,2%, prior 0,2%

- 08:30: Aug. CPI YoY, est. 2,5%, prior 2,9%

- 08:30: август CPI Ex Food and Energy YoY, est. 3,2%, prior 3,2%

- 08:30: Aug. Real Avg Hourly Earning YoY, ранее 0,7%

- 08:30: Aug. Real Avg Weekly Earnings YoY, ранее 0,4%

Джим Рид из DB завершил ночную обертку

Одна из тем нашей новой книги - выборы в США, и прошлой ночью Камала Харрис и Дональд Трамп пошли лицом к лицу, что вполне может быть их единственной телевизионной дискуссией об этих выборах. Если вы просто основываете его на рынках PredictIt, Харрис станет счастливее, поскольку ее вероятность выиграть президентство выросла с 52% до 55%, когда я пишу это.

Очевидно, что невозможно изолировать прямое влияние дебатов, но фьючерсы S&P 500 (-0,52%) и NASDAQ 100 (-0,65%) снизились в ходе дебатов, а доходность 10-летних UST снизилась на -2,5 млрд. Биткоин, который рассматривается как торговля Трампа, упал на 2,5% с начала дебатов. Таким образом, на данный момент рынок, похоже, имеет некоторое согласие с приведенными выше вероятностями того, как шли дебаты. Посмотрим, как это будет резонировать отсюда.

В других странах это более мягкая азиатская сессия с ведущими потерями Хан Сенга (-1,49%), а также с Nikkei (-0,81%), поскольку японская иена укрепилась на +0,77% по отношению к доллару и растет второй день подряд. Он торгуется на уровне 141,39 по отношению к доллару, достигнув самого высокого уровня с 02 января после того, как член правления Банка Японии Юнко Накагава в своем выступлении заявила о готовности центрального банка продолжать повышать процентные ставки, если его цена и экономические перспективы будут выполнены.

В преддверии дебатов рынки увидели неоднозначную сессию, хотя надежды на снижение ставок и улучшение технологического настроения помогли S&P 500 + 0,45% к концу, хотя сегодня утром ситуация изменилась. Казначейства продолжили свое продвижение на фоне дальнейшего снижения цен на нефть и более раннего настроения риска, поскольку у глобальных банков был трудный день после предупреждения JPM о ожиданиях прибыли. В целом, не было ни одного катализатора, но макроэкономическая ситуация продолжилась, поскольку рынки пытаются выяснить, сократится ли ФРС на 25 или 50 б/с на следующей неделе. Сегодня мы получим еще одну часть головоломки с выпуском ИПЦ США, но если это что-то похожее на отчет о рабочих местах в прошлую пятницу, вполне вероятно, что он не сможет решить дебаты в любом случае, и рынки по-прежнему задаются вопросом о решении в выходные.

Что касается того, что ожидать от печати ИПЦ, наши экономисты ожидают, что инфляция в заголовках будет на уровне +0,20% за месяц, что приведет к снижению ИПЦ в годовом исчислении до +2,6%. Это будет самый низкий годовой уровень инфляции с марта 2021 года, поэтому он закрепит мнение о том, что инфляционный риск снижается, и ФРС теперь может снова снизить ставки. Между тем, для базового ИПЦ они видят, что он составляет +0,23% за месяц, оставляя годовую ставку без изменений на уровне +3,2%. Наши экономисты отмечают, что одной из областей, на которой следует сосредоточиться, будет инфляция арендной платы, где в июле был неожиданный шаг, поэтому вопрос заключается в том, было ли это одноразовым или нет. Их прогноз заключается в том, что первичная и эквивалентная арендная плата владельцев должна составить +0,32% и 0,30%, соответственно, снижаясь с их уровней в июле и ближе к тем, которые наблюдались в июне.

Конечно, большой вопрос заключается в том, что освобождение может означать для решения ФРС, которое сейчас находится всего в одной неделе. В настоящее время рынки по-прежнему оценивают приличные 32% вероятности того, что ФРС начнет с сокращения на 50 млрд. Эта вероятность снизилась в течение предыдущих нескольких сессий, особенно после того, как заработная плата по-прежнему составляла 142 тыс. Более того, спикеры, которых мы услышали в пятницу, сохранили свои варианты открытыми, а другие центральные банки, такие как ЕЦБ и Банк Канады, также не проводили сокращения на 50 млрд. Таким образом, если бы ФРС действительно двигалась более быстрыми темпами, это (по крайней мере, пока) оставило бы их в качестве выброса с точки зрения того, как быстро они смягчают политику.

В сентябре Ценообразование ФРС мало изменилось, общая сумма снижения ставок в течение следующих 12 месяцев выросла до нового максимума в 240 б/с (+8,2 б/с в день). С точки зрения ФРС, одной из тенденций, которая помогает снять инфляционное давление, стало резкое снижение цен на нефть в последние недели. Фактически, нефть марки Brent (-3,69%) впервые с декабря 2021 года закрылась ниже $70 за баррель. Это продолжает тенденцию к снижению цен на нефть в последнее время, так как только 5 июля нефть марки Brent достигла пика почти в 88 долларов за баррель в день, поэтому за последние пару месяцев мы увидели значительный шаг. Потери были обусловлены рядом факторов, но опасения по поводу более резкого спада мировой экономики были значительными, учитывая корреляцию между нефтью и более широким экономическим спросом.

С ослаблением инфляционного давления это, в свою очередь, помогло снизить доходность суверенных облигаций по обе стороны Атлантики. Например, доходность 10-летнего казначейства (-5,7 б/с) закрылась на уровне 3,64%, что является самым низким уровнем закрытия с июня 2023 года, а еще 2,5 б/с - сегодня утром после дебатов. Аналогичным образом, доходность в 2 года (-7,4 б/с) снизилась до 3,60%, самого низкого уровня с сентября 2022 года. Неудивительно, что это произошло наряду с явным снижением инфляционных ожиданий, и вчера инфляционный своп 10 лет закрылся на уровне всего 2,24%, что является самым низким уровнем с января 2021 года, прежде чем инфляция начала расти серьезным образом в этом году. Эти шаги были также отражены в Европе, где доходность на 10 лет снизилась до 2,13% к концу, чего мы не видели с 05 января.

В то же время акции пережили напряженный день, когда S&P 500 восстановился после торгов на -0,5% ниже в Европе, близкой к концу сессии +0,45% выше. Акции технологических компаний способствовали росту: NASDAQ вырос на 0,84%, а Magnificent на 7 + 1,51%, что привело к росту Tesla на 4,58%. Oracle (+11,44%) стала лучшей в рейтинге S&P 500 после того, как сообщила о более сильном росте бизнеса облачных сервисов. Однако рост S&P 500 был ограничен спадом среди энергетических компаний (не чему способствовало падение цен на нефть) и банков в частности. Субиндекс банков S&P 500 вчера снизился на -2,88%, что является его худшим ежедневным показателем почти за четыре недели. JPMorgan (-5,19%) возглавил это снижение, опубликовав свой худший день с апреля после того, как его президент сказал, что, учитывая текущие ожидания по ставкам, чистый процентный доход в следующем году «будет ниже», чем оценивают аналитики. Другие финансовые боссы, как правило, также были осторожны на отраслевой конференции, где появились новости JPM.

Плохая производительность банков появилась даже после значительного обновления вчера от ФРС предложения по эндшпилю Базеля III, в речи от вице-председателя ФРС по надзору Барра. По его словам, совокупные требования к капиталу общего капитала 1-го уровня для глобальных системно значимых банков (G-SIB) вырастут только на 9%, а не на 19%, как планировалось ранее. Для крупных банков, которые не являются G-SIB, требования к капиталу увеличатся на 3-4%. Поскольку первоначальные предложения были в значительной степени ожидаемы, доминировали комментарии компаний, оставляя более осторожный фон для банков США.

Наконец, в Европе были потери по основным индексам. Это включало снижение на -0,54% для STOXX 600, что стало 5-м снижением за последние 6 сессий. Индекс банков Stoxx (-1,49%) снизился вместе с американскими аналогами. Немецкая DAX (-0,96%) отстает, что обусловлено снижением на -11,15% для BMW, поскольку автопроизводитель предупредил, что на его прибыль в этом году повлияет серьезный отзыв и слабый спрос в Китае. Другие европейские индексы также отступили, в том числе FTSE 100 (-0,78%), CAC 40 (-0,24%).

На следующий день, и основными данными будет выпуск ИПЦ США в августе. В противном случае мы получим данные по ВВП Великобритании за июль. А в США также проходит 10-летний аукцион казначейства.

Тайлер Дерден

Свадьба, 09/11/2024 - 08:13