Стокман: Центральное планирование — это проблема

Автор Дэвид Стокман через InternationalMan.com,

Кажется чертовски очевидным, что ни Джей Пауэлл, ни Дональд Трамп, ни 12 гениев из FOMC, ни любой другой вашингтонский аппаратчик не должны устанавливать процентные ставки. Это специально разработанная работа для миллионов игроков на свободном рынке без какой-либо помощи, подталкивания, руководства или большого большого пальца на шкале предложения / спроса со стороны центрального банка.

Не менее очевидно и то, что при нынешней кейнсианской активности ФРС после 1987 года процентные ставки были слишком низкими на протяжении большей части последних четырех десятилетий. Действительно, сама идея о том, что процентные ставки на денежном рынке должны быть отрицательными или даже близкими к нулю в реальном выражении, является рецептом инфляции, как в отношении цен на товары и услуги на Мэйн-стрит, так и, особенно, в отношении цен на финансовые активы на Уолл-стрит.

Тем не менее, вот что у нас было с тех пор, как Алан Гринспен и его наследники вступили на путь тяжелого кейнсианского макроуправления экономикой США. С 2000 года скорректированная с учетом инфляции ставка денежного рынка (то есть фондов ФРС) была отрицательной — часто глубоко отрицательной — более 80% времени.

Соответственно, неявная направленность политики ФРС заключалась в суровом наказании вкладчиков, которые после налогов и инфляции были сильно раздавлены и вознаграждают заемщиков и спекулянтов. Последним, по сути, предлагались свободные деньги на краткосрочной основе для финансирования своих спекуляций с использованием заемных средств путем перекатывания дешевых денег ФРС день за днем в течение многих лет.

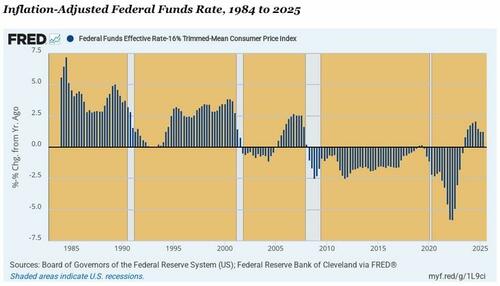

Действительно, спекулянты Уолл-стрит буквально любили негатив, изображенный на графике ниже: Он стал основой для триллионов и триллионов легкой, арбитражной прибыли на рынке фьючерсов и опционов и благодаря бесконечному разнообразию индивидуальных торговых схем с высоким уровнем заемных средств.

Излишне говорить, что политики на банках Потомака также были в восторге от их способности заимствовать в огромных масштабах, при этом все еще выплачивая минимальные годовые проценты по растущему государственному долгу. В финансовом плане отрицательные реальные ставки ФРС были эквивалентом бесплатного обеда.

Тем не менее, противоположные концы этого 40-летнего графика говорят вам все, что вам нужно знать о том, почему привязка процентных ставок центрального банка является одновременно контрпродуктивной и ненужной. Таким образом, еще в 1984-1987 годах реальная ставка по фондам ФРС была явно не слишком высокой при положительных 3-5%. Это потому, что именно в течение этого пятилетнего периода произошло «утро в Америке» Рейгана Бума. Реальный рост в среднем составлял 4,8% годовых в период с 1983 по 1987 год.

Теперь, по словам ораторов Республиканской партии, бум Рейгана 1983-1987 годов был всецело впечатляющим экономическим результатом. Так почему же, черт возьми, Джей Пауэлл и его веселая группа печатающих деньги людей настаивали на том, что реальная ставка по фондам ФРС в 3 квартале 2024 года была слишком высокой и составляла всего лишь 2,0% и поэтому гарантировала снижение ставки на 100 базисных пунктов, которое она вела накануне ноябрьских выборов?

Более того, в настоящий момент история еще хуже. Дональд бил по таблице на 300 базисных пунктов несколько недель назад, когда во время 2-го квартала 2025 года ставка по фондам ФРС с поправкой на инфляцию была всего +1,27%. Таким образом, он, по-видимому, хочет вернуться к инфляционным печаткам ФРС за последние несколько десятилетий и к предполагаемой ставке фондов ФРС с поправкой на инфляцию, ну, -2,27%.

Правильно. После более чем двух десятилетий инфляционного печатания денег курс реального денежного рынка едва заглянул выше нуля, связанного на графике выше. Тем не менее, у нас есть оба наших потенциальных центральных планировщика денежно-кредитной политики — Пауэлл и Трамп — в публичном крике о том, как много сокращать, как скоро сокращать и какие нелепые оправдания должны быть предложены, чтобы оправдать это.

Ну, черт с ними обоими!

Ни один из них не может знать «правильную» процентную ставку в одночасье (то есть фонды ФРС), не говоря уже об уровне и форме всей кривой доходности вплоть до 30-летних облигаций или даже 50-летних сроков погашения кредита. Правильные уровни для всех процентных ставок по всей кривой доходности постоянно движутся и меняют форму в любой момент времени из-за метели изменения реальных условий в отношении предложения и спроса на средства и колебаний базовой макроэкономики.

Действительно, сама идея управляемых или привязанных к государству процентных ставок столь же невыполнима, контрпродуктивна и абсурдна, как показал каждый неудачный прошлый эксперимент по контролю заработной платы, цен, прибыли и ренты в отношении торговли на главной улице в повседневном хлебе, жилье, одежде и транзите. И особенно, когда намного превосходящая альтернатива обширного, ликвидного свободного рынка в долгах и всех других формах финансовых активов легко доступна.

Причина, по которой мы вводили процентные ставки, а не ставки свободного рынка, конечно, связана с большим кейнсианским бугабу о финансовой нестабильности, колебаниях делового цикла и предполагаемом грандиозном крахе капитализма во время Великой депрессии.

То есть, неявное утверждение заключается в том, что если у нас нет всемогущей процентной ставки Sherpa, управляющей доходностью по долгам и связанной с ними экономической деятельностью, свободный рынок денег, долга, недвижимости и других финансовых активов неумолимо упадет в грозовую нестабильность и в конечном итоге отправит основную уличную экономику в депрессивный коллапс.

Правда в том, что это несмягченный обман. Во-первых, очевидно, что финансовая и экономическая нестабильность, которую мы испытывали в течение полувека с тех пор, как доллар был непоколебим от своего якоря в золоте в 1971 году, была вызвана политическими интервенциями «начинать и останавливать» и циклами привязки процентных ставок самого ФРС, а не свободного рынка.

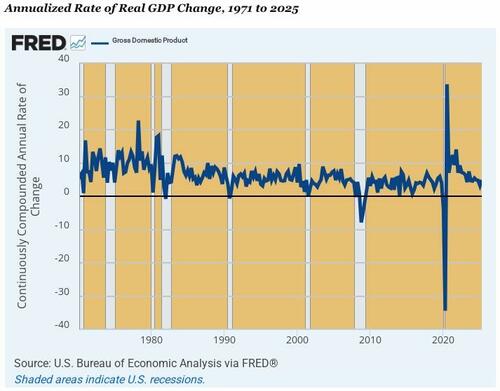

Как показано на графике ниже, после того, как 12 человек FOMC взяли контроль над нервным центром капитализма — финансовыми рынками и ценами на активы — после августа 1971 года произошло восемь рецессий и краткосрочная волатильность экономической активности, которая колебалась от +35% до -35% в годовом исчислении.

Если бы мы были в букмекерском бизнесе, мы бы поставили на то, что оставили бы его на произвол судьбы, г-н Рынок, вероятно, вызвал бы меньшую нестабильность, чем экономика, контролируемая ФРС, с 1971 года.

Если снижение волатильности и сглаживание бизнес-цикла не сокращают горчицу с точки зрения оправдания режима ФРС, связанного с процентными ставками, то также не утверждается, что это повышает трендовые темпы реального экономического роста и повышения уровня жизни. Основная презумпция заключается в том, что свободный рынок слишком глуп, чтобы обнаружить процентную ставку, которая вызывает оптимальный рост, поэтому денежно-кредитное политбюро, известное как FOMC, должно взять под контроль процесс установления ставок.

Ну, вот эмпирический тест, который нельзя опровергнуть. А именно, между так называемым соглашением о казначействе ФРС в марте 1951 года и августе 1971 года, у нас была денежная система, привязанная к золоту, и Федеральная резервная система с чрезвычайно «легким прикосновением» Уильяма Маккесни Мартина. Напротив, после того, как игроки Уолл-стрит обрушили кредитные, жилищные и фондовые рынки с громовым крахом осенью 2008 года, у нас был мошеннический режим массового печатания денег и непрерывного, тяжелого вмешательства ФРС на финансовом рынке при Бернанке и его преемниках.

Однако между этими двумя периодами нет никакой конкуренции на фронте роста и процветания. Реальный рост, измеряемый реальными конечными продажами внутреннего продукта, вырос на 3,83% в годовом исчислении в эпоху «легкого прикосновения» во 2 квартале 1951 года до 2 квартала 1971 года, в то время как темпы роста составляли лишь половину этого уровня в 1,94% между 4 кварталом 2007 года и 2 кварталом 2025 года. Q.E.D.

** **

Если десятилетия вмешательства ФРС и научили нас чему-то, так это тому, что централизованное планирование не стабилизирует экономику, а подрывает ее. Большим риском является не только плохая политика, но и потенциальный крах глобального резервного статуса доллара и отчаянные меры, которые Вашингтон может предпринять в ответ. Чтобы подготовиться к тому, что произойдет, и защитить себя от последствий, нажмите здесь, чтобы получить бесплатную копию нашего специального отчета: Руководство по выживанию и процветанию во время экономического коллапса.

Тайлер Дерден

Туэ, 09/09/2025 - 13:45