Стоимость безопасности: влияние более высоких расходов на оборону на страны, обремененные долгами

Автор Роберт Берроуз через BondVigilantes.com,

В эпоху растущей геополитической напряженности многие страны наращивают расходы на оборону для укрепления безопасности. Однако, Для стран, уже обремененных высоким долгом, это создает фискальную дилемму: как финансировать военную экспансию без ухудшения финансовой нестабильности..

Нигде эта дискуссия не является более насущной, чем в Европе, где Германия, исторически являющаяся фискальным якорем континента, предприняла историческое изменение своей фискальной политики.

Бремя долга и обороны

Увеличение расходов на оборону представляет собой строгий компромисс для стран с крупной задолженностью. Правительства должны либо:

Повышение налогов Политически непопулярный и потенциально вредный для роста.

Сокращение других расходов Рисковать социальным недовольством, поскольку страдают программы социального обеспечения, инфраструктура или образование.

Заимствовать больше - ухудшение бюджетного дефицита и увеличение процентных расходов.

Многие западные страны, включая Францию, Бельгию и Великобританию, уже имеют отношение долга к ВВП, превышающее 90%, что часто связано с замедлением экономического роста и ростом расходов на обслуживание долга. Более высокие процентные ставки делают заимствования более дорогими, а это означает, что каждый дополнительный доллар или евро, потраченный на оборону, еще больше напрягает государственные финансы.

Германия с ее исторически осторожным фискальным подходом долгое время обеспечивала Европе чувство стабильности. Но если Берлин откажется от своего «Шульденбремсе» (долговой тормоз), последствия могут прокатиться по всему региону.

Долговой тормоз Германии: Последний финансовый якорь в Европе скрипит!

Если Германия откажется от долгового тормоза, возникнут два основных риска:

Потеря финансовой дисциплины в Европе

Германия исторически была экономическим стабилизатором еврозоны, часто настаивая на фискальной сдержанности в таких странах, как Италия, Испания и Франция. Если Германия примет дефицитные расходы, другие страны могут последовать этому примеру, что приведет к более спокойному подходу к долгу по всей Европе.

Это может ослабить доверие к европейским государственным облигациям, повысив стоимость заимствований для стран с высокой задолженностью.

Повышенный риск инфляции и нестабильности рынка

Увеличение дефицитных расходов, вероятно, будет способствовать инфляционному давлению.

Инвесторы будут требовать более высокой доходности по европейским суверенным облигациям, создавая дополнительную нагрузку на государственные финансы.

Раздробленная европейская фискальная политика может ослабить евро, сделав импорт более дорогим и размывая покупательную способность.

Что будет дальше?

Более жесткая денежно-кредитная политика: Если увеличение государственных расходов подпитывает инфляцию, центральные банки могут быть вынуждены держать процентные ставки выше в течение длительного времени, замедляя экономический рост.

Большая фискальная интеграция ЕС: Если Германия ослабит свои долговые правила, могут возобновиться призывы к коллективным заимствованиям ЕС (например, фонду восстановления COVID), чтобы разделить бремя. Получат ли, наконец, свои желания еврофилы, или мы увидим медленную балканизацию Европы как высокие непогашенные долговые силы стран?

Реакция рынка: Инвесторы могут переоценить европейский суверенный риск, что приведет к росту доходности облигаций, особенно для стран с более слабыми фискальными позициями. Это может привести к новому уровню неопределенности и волатильности на европейском рынке.

В конечном счете, хотя в неопределенном мире необходимы более сильные оборонные возможности, финансовые затраты могут быть столь же дестабилизирующими, как и то, что бушует на пороге Европы.

Если Германия, традиционный финансовый якорь Европы, перейдет к более мягкой долговой политике, еврозона может столкнуться с новой эрой фискальной неопределенности, которая бросает вызов экономической стабильности всего континента.

На данный момент фискальное стимулирование будет рассматриваться как позитивный, более высокий рост, более высокая инфляция и более сильный евро.

Не стоит забывать, что не только Германия увеличивает расходы. Испания, Италия, Бельгия и Португалия должны значительно увеличить расходы на оборону, что должно способствовать дальнейшему росту и инфляции.

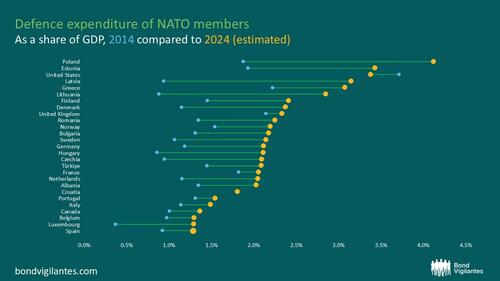

Источник: НАТО, оборонные расходы стран НАТО (2014-2024)

Великобритания находится в столь же сложном положении. Правительство Великобритании должно тщательно ориентироваться во внешней политике, чтобы поддерживать прочные экономические связи и связи в области безопасности как с Европой, так и с США, уравновешивая конфликтующие интересы. Он стремится к тесному торговому и нормативному согласованию с ЕС для защиты экономической и финансовой стабильности, избегая обязательств, которые могут ограничить его суверенитет после Brexit.

В то же время приоритет отдается глубокому сотрудничеству в области безопасности и экономики с США, выравниванию оборонной и геополитической стратегии, даже когда американская политика расходится с европейскими интересами. Этот балансирующий акт требует дипломатической ловкости, чтобы избежать попадания в ловушку между двумя крупными союзниками с различными приоритетами в области торговли, обороны и глобального управления.

С изменением тектонических плит время покажет, как все это происходит.

Тайлер Дерден

Сат, 03/15/2025 - 09:20