Кража QE или мусор от доктора Дума?

Автор Michael Lebowtiz via RealInvestmentAdvice.com,

Недавняя статья в соавторстве со Стивеном Мираном и доктором Нуриэлем Рубини, также известным как доктор Дум, обвиняет Министерство финансов США в использовании своих полномочий по выпуску долгов для манипулирования финансовыми условиями. Они сравнивают недавние решения о выпуске долгов Казначейства с скрытым QE. Согласно первому абзацу резюме статьи:

BКорректируя профиль сроков погашения своей долговой эмиссии, Казначейство динамично управляет финансовыми условиями и через них экономикой, узурпируя основные функции ФРС. Мы называем этот новый инструмент «активистской эмиссией казначейства» или ATI.. Манипулируя размером процентного риска, принадлежащего инвесторам, ATI работает по тем же каналам, что и программы количественного смягчения ФРС.

Является ли их обвинение обоснованным?

Учитывая значительное влияние ликвидности на финансовые рынки, ответ гораздо важнее для инвесторов, чем может показаться.

Пересмотр обвинения

Авторы утверждают, что недавние модели выпуска казначейских облигаций были преднамеренно реализованы для повышения экономической активности и поддержки финансовых рынков, тем самым облегчая финансовые условия. Еще более возмутительно то, что в статье инсинуируется, что Казначейство использует АТИ".стимулирование экономики к сезону выборов."

Ниже мы поделимся несколькими цитатами и суммированием статьи, чтобы ускорить работу над их диссертацией.

Тогда как Казначейство исторически стремилось к «регулярному и предсказуемому» чтению: скучная эмиссия, недавние агрессивные изменения относительного уровня долгосрочных и краткосрочных размеров аукционов ценных бумаг сделали выпуск нерегулярным и непредсказуемым. Поскольку Казначейство использует этот новый инструмент для управления финансовыми рынками и через них, экономику, мы называем его «активистской эмиссией Казначейства».

По сути, они утверждают, что Казначейство намеренно выпустило меньше долгосрочных долгов в пользу более краткосрочных векселей. Авторы предполагают, что его действия приравниваются к примерному снижению ставки ФРС на один процент.

В статье ATI сравнивается с QE следующим образом:

В то время как QE работает, удаляя процентный риск с рынка и скрывая его на балансе ФРС, ATI работает, ограничивая производство процентного риска у источника. Однако чистый эффект аналогичен.

В документе говорится, что существует два канала, по которым работают ATI и QE.

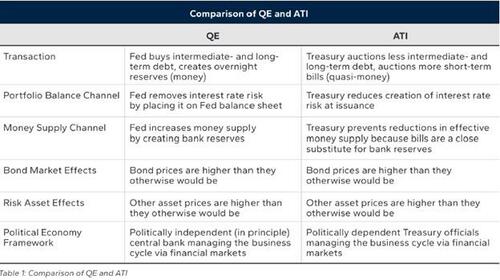

Портфельный канал баланса

Канал баланса портфеля утверждает, что финансовые рынки имеют фиксированную сумму общего риска, которую инвесторы могут держать в совокупности. Если казначейство будет выпускать облигации, тем самым увеличивая риск продолжительности на рынке, инвесторам придется снизить другие риски, то есть продать различные активы, чтобы купить казначейские облигации. Таким образом, инвесторы могут легче поглощать Долг казначейства, если казначейство сокращает или ограничивает продажи своих долгосрочных нот и облигаций, которые имеют больший риск продолжительности.

Канал денежного снабжения

Канал денежной массы говорит, что выпуск облигаций вместо векселей требует более значительного сокращения банковских резервов. Следовательно, поскольку казначейские векселя требуют меньше резервов, чем облигации, банковская система сохраняет больше резервов, когда она владеет векселями против облигаций. Поэтому банки менее ограничены в предоставлении кредитов, стимулирующих экономику и финансовые рынки.

Следующая таблица суммирует их аргумент о том, что ATI является скрытым QE.

Историческая предпосылка

Для дальнейшего изложения своих доводов в статье предлагается следующее:Исторический прецедент" Они утверждают, что ATI похожа на «операцию Twist» ФРС.

Операция Twist, которая началась в 1961 году, включала долгосрочную покупку ФРС. Казначейские облигации и облигации и компенсация покупки путем продажи краткосрочных банкнот и векселей. Такая деятельность не меняет размер баланса ФРС, но оказывает влияние на рынок и экономику.

Аналогичным образом, в документе утверждается, что Казначейство может достичь сопоставимого результата, выпуская меньше облигаций и больше векселей.

Авторы считают такой акт "Творческая политика эмиссии для достижения неортодоксальных экономических целей. " Они считают, что из-за того, что ФРС неоднократно проводила операцию Twist с некоторым успехом, Казначейство, безусловно, ценит тот же план игры.

Паттерны выдачи долгов

Авторы пишут, что в 2015 году Казначейство решило увеличить свою долю векселей до суммарного выпуска долга до 15% по разным причинам. В 2020 году они расширили его до 15-20%. По мнению авторов, мотивацией для изменений были не процентные ставки или бизнес-цикл.

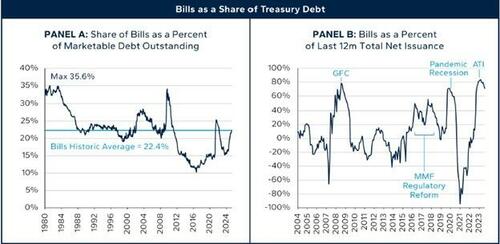

Графики из статьи показывают, что векселя в процентах от непогашенной задолженности в последнее время выросли до своего долгосрочного среднего показателя в 22,4% из-за значительно большего выпуска векселей, чем другие долги, как показано справа. Хотя процент непогашенных векселей лишь немного превышает целевой показатель в 15-20%, в долларовом выражении разница существенна.

Оригинальное название: Stealth QE

Поначалу краснеет, статья делает отличный кейс казначейство проводит скрытое QE.

Однако, прежде чем делать выводы, давайте рассмотрим, что Министерству финансов США поручено в отношении государственного финансирования. На своем сайте:

Основная цель Департамента казначейства в политике управления долгом состоит в том, чтобы финансировать правительство. Самые низкие затраты с течением времени. Для достижения этой цели мы регулярно и предсказуемо выдаем долги, обеспечиваем прозрачность в принятии решений и стремимся к постоянному улучшению процесса аукциона. При разработке и реализации наших финансовых планов мы должны бороться с различными неопределенностями и потенциальными проблемами, такими как неожиданные изменения в наших потребностях в займах, изменения в спросе на наши ценные бумаги;и все, что препятствует эффективной и своевременной продаже наших ценных бумаг. управлять

Проще говоря, Министерство финансов несет ответственность перед налогоплательщиками за максимально эффективное и экономичное финансирование страны. Для этого необходимо развивать здоровые рынки.

Давайте рассмотрим их основную недорогую цель и «неопределенности и потенциальные проблемы". с которыми они сталкиваются в своей работе.

Снижение долговых затрат

Пытаясь финансировать страну с наименьшими затратами с течением времени, Министерство финансов всегда пытается определить, как текущие процентные ставки сравниваются с ожидаемыми будущими ставками. У них есть квалифицированный персонал рынка и комитет руководителей Уолл-стрит, чтобы помочь им в этом начинании.

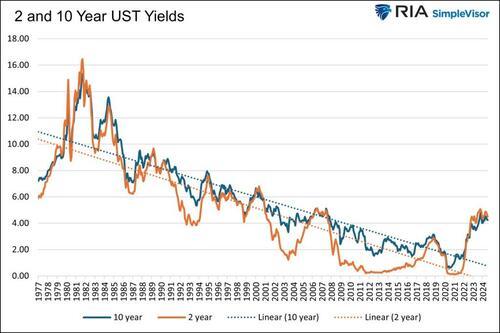

Как показано ниже, краткосрочные и долгосрочные Доходность казначейства снижается в течение последних 40+ лет. Это результат замедления экономического роста и снижения темпов инфляции. Предположим, что многочисленные факторы, влияющие на доходность за предыдущие 40 лет, продолжают проявлять себя так, как мы и многие экономисты ожидаем. В этом случае уровни и тенденции до пандемического уровня, вероятно, все еще остаются неизменными. Соответственно, справедливо предположить, что краткосрочные и долгосрочные ставки будут тяготеть к допандемийным уровням.

Давайте вернемся к графикам выдачи долгов, которые мы показали ранее.

С 2012 по 2022 год выпуск казначейских векселей в процентах от всех долгов был значительно ниже среднего. В течение этого периода доходность долгосрочных облигаций и облигаций была на или вблизи исторических минимумов. Казначейство умело формулировало свои долговые потребности вместо выпуска краткосрочных долгов и рисковало переоформить их по более высоким процентным ставкам, когда долг созреет.

Это было оппортунистическое решение о финансировании, которое оказалось мудрым. Это была не манипуляция.

Потребности в займах и рыночный спрос на казначейские ценные бумаги

Федеральный дефицит значительно превышает средний уровень, заставляя Казначейство выпускать больше долгов, чем обычно. Соответственно, Казначейство должно тщательно распределять свои долги, чтобы они не подавляли спрос на определенный срок погашения, не удовлетворяя спрос на другой.

Балансы денежного рынка растут, в результате чего розничные и институциональные инвесторы требуют казначейских векселей. В то же время долгосрочные инвесторы уклоняются от облигаций из-за инфляции и опасений, что доходность будет расти дальше.

Казначейство не управляет спросом на свою продукцию, оно контролирует только предложение. Учитывая рыночные условия, имеет смысл удовлетворить ненасытный спрос со стороны краткосрочных инвесторов и попытаться ограничить предложение долгосрочными инвесторами облигаций, задыхающимися от того, что можно считать избыточным предложением облигаций.

Опять же, перемещение эмиссии между различными сроками погашения долга представляет собой разумные решения о финансировании, а не манипуляции.

Формирование здоровых рынков

Заголовки, подобные приведенным ниже, регулярно появлялись в течение большей части 2023 года и первой половины 2024 года.

«30-летний аукцион казначейства разрушает плохой фондовый рынок», Баррон, ноябрь 2023

"10-летний Доходность казначейства выросла выше 4,5% после слабых аукционов - CNBC, март 2024

Доходность казначейства заканчивается на четырехнедельных максимумах после очередного плохо полученного аукциона Morningstar 2024

«Почему на казначейских аукционах Уолл-стрит на грани» WSJ, декабрь 2023

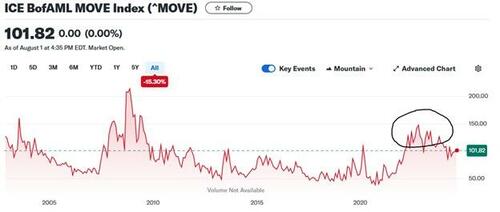

Крупные казначейские аукционы, особенно долгосрочные, переполнили рынки, что привело к плохим аукционам и крайней волатильности. На графике ниже подчеркивается, что волатильность рынка облигаций (MOVE) в 2022 и 2023 годах была самой высокой со времен финансового кризиса. Волатильность является признаком нестабильности рынка.

Следует ли Казначейству выпускать еще больше банкнот и облигаций на рынок, демонстрирующий признаки нестабильности?

С точки зрения рынка Казначейство пыталось ограничить волатильность на рынках облигаций, а не повысить ее. Принимать такую ответственность за рыночные условия целесообразно, а не манипулировать.

опровержение

Джозеф Адинольфи из MarketWatch недавно написал о Миране и Рубини: Замышляет ли казначейство манипулировать рынками и экономикой? В статье он приводит следующие опровержения утверждений газеты.

Лу Крэндалл, главный экономист Wrightson ICAP и давний последователь рынка облигаций, отклонил выводы статьи в отчете, совместном с MarketWatch. «Суть в том, что выпуск казначейских облигаций за последний год эволюционировал таким образом, который согласуется как с его историческим поведением, так и с более поздними рекомендациями казначейства», - сказал Крэндалл. "Казначейство просто делает то, что, по его словам, собирается сделать."

«Я могу заверить вас на 100%, что такой стратегии нет. Мы никогда, никогда не обсуждали ничего подобного, - сказала министр финансов Йеллен в комментарии, распространенном MarketWatch.

Один из чиновников Казначейства, который говорил с MarketWatch, но попросил об анонимности, сказал, что документ искажает важность руководства, выпущенного Консультативным комитетом по займам Казначейства. Авторы статьи использовали это руководство в качестве ориентира при расчете избыточной эмиссии казначейства.

Гай ЛеБас, главный стратег с фиксированным доходом в Janney Montgomery Scott, сказал в интервью MarketWatch. ЛеБас высказал аналогичное мнение о влиянии выпуска казначейских векселей. «Авторы утверждают, что когда казначейство выпускает больше краткосрочных долгов, это конструктивно для финансовых условий, а когда они выпускают больше долгосрочных долгов, это негативно для финансовых условий», — сказал он. «В мире нет ничего такого простого. "

Лебас добавил, что Более вероятным сценарием является то, что Казначейство просто выпускает долг вдоль сегмента кривой, где есть наибольший спрос.. Прямо сейчас, это на коротком конце.

Резюме

Манипулирует ли Казначейство рынком облигаций с помощью скрытого QE, чтобы стимулировать финансовый рынок и экономику, чтобы помочь демократам победить на выборах в ноябре?

Хотя это, безусловно, возможно, мы считаем, что министр финансов Джанет Йеллен сделала то, что было лучше для налогоплательщиков и финансовых рынков, скорректировав свои схемы выпуска. Если бы Министерство финансов проигнорировало тревожные сигналы рынка и его недорогую цель финансирования, это значительно повысило бы затраты по займам и, возможно, привело бы к потрясениям на рынке облигаций, которые могли бы легко распространиться на фондовый и валютный рынки.

Недавние модели выпуска казначейских облигаций являются подходящими и, вероятно, будут иметь и значительно спасут страну.

Тайлер Дерден

Свадьба, 08/14/2024 - 09:10