Сигналы замедления: ведущие индикаторы мигают красным?

Автор: Лэнс Робертс, RealInvestment Советы,com,

В последнее время среди инвесторов растет уверенность в том, что экономика США увернулась от пресловутой пули.

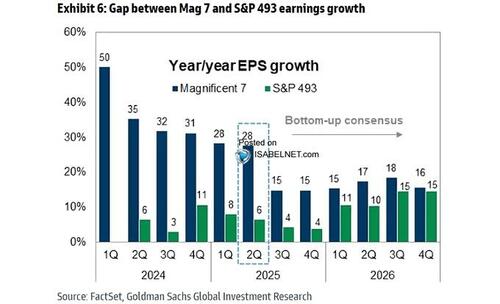

Несмотря на исторический цикл повышения ставок Федеральной резервной системой, два года упрямой инфляции и признаки напряженности в мировой торговле, доминирующий нарратив Уолл-стрит теперь представляет собой любопытную смесь: «Мягкая посадка», «без посадки» и даже "повторное ускорение. " Например, посмотрите на прогнозные оценки прибыли для компаний, наиболее подверженных экономическому росту: акции малого и среднего капитала. В течение последних двух лет рост доходов был скудным, когда экономика «бумировала» из-за огромных финансовых и денежных стимулов. Однако в 2026 году Уолл-стрит ожидает резкого роста корпоративных доходов, что может произойти только в том случае, если экономика ускорится.

В то время как рынок делает ставку на экономическое возрождение, чтобы поддержать текущие уровни оценки, реальная экономика предполагает, что ситуация замедляется. Примечательно, что доказательства не поступают из неясных уголков. Он появляется в индикаторах, предназначенных для того, чтобы предупредить нас до наступления шторма.

В отличие от таких данных, как ВВП или цифры заработной платы, которые отстают, индикаторы, которые приводят к экономическим изменениям, предназначены для того, чтобы отмечать, когда импульс меняется. Исторически эти показатели проделали отличную работу по прогнозированию экономических изменений от роста до замедления. Однако после 2020 года, с массовыми стимулирующими вмешательствами, ведущими показателями были: "отсутствует в действии. " Из-за этого очень немногие обращают внимание на то, о чем предупреждают эти показатели, и нынешний оптимизм жутко похож на поздние этапы каждого экономического цикла. Когда рынки растут, инвесторы игнорируют риски и считают фундаментальные факторы несущественными. Но если вы знаете, где искать, предупреждения есть, и вы должны быть готовы выйти за пределы бычьей эхо-камеры.

Есть знакомый ритм экономического спада, и мы слышим его снова: сначала данные тихо смягчаются; затем изменения становятся отрицательными; кредит начинает ужесточаться; поведение потребителей становится осторожным; и в конечном итоге рынок труда ломается. Когда все наконец признают, что происходит, рынки уже оценили ущерб.. Вот почему важно понимать, что сигналы говорят сейчас, а не после факта.

Итак, давайте более подробно рассмотрим экономическую панель. С моей точки зрения, экономика не ускоряется, а замедляется.

Экономические сигналы

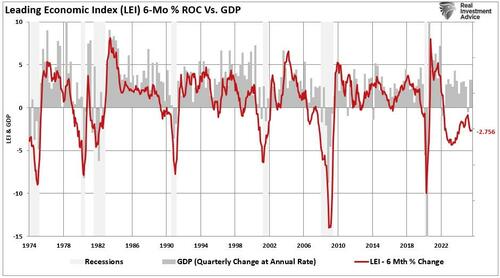

Самым явным признаком замедления экономического роста является ведущий экономический индекс (LEI), который снижается в течение 17 месяцев подряд. Это не ошибка округления, это самая длинная полоса потерь со времен финансового кризиса 2008 года. LEI включает в себя перспективные компоненты, такие как новые заказы, требования по безработице, разрешения на строительство и ожидания потребителей. Исторически сложилось так, что когда индекс падает так долго, рецессия не имеет значения. "если" но "когда". Даже Конференц-совет публично прогнозировал сокращение в конце 2024 или начале 2025 года, но этого не произошло из-за всех фискальных стимулов, циркулирующих в экономике. Однако этот стимул закончился. LEI снова стал ниже, сигнализируя о росте экономической слабости. В то время как рынок в значительной степени игнорирует этот мигающий красный свет, потому что S&P продолжает расти, это опасное расхождение, которое инвесторы должны учитывать.

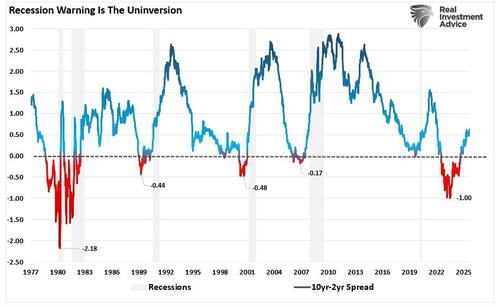

Рынок облигаций также предупреждает нас. Кривая доходности, в частности, спрэд между 2-летней и 10-летней доходностью казначейства, была перевернута более года. Тем не менее, это не инверсия, которая указывает на рецессионное начало. Инверсия ООН. Каждый послевоенный кризис предшествовал с помощью инверсии и UN-инверсии кривой доходности. Большинство людей упускают тот факт, что инверсия сама по себе не является рецессией, а предупреждением. Настоящая беда начинается, когда кривая крученый Опять. Часто это происходит потому, что ФРС вынуждена снижать ставки в панике. И знаешь что? На момент написания этой статьи рынки оценивают как минимум 50 базисных пунктов сокращений к концу года. Это не происходит в a «повторное ускорение» экономики.

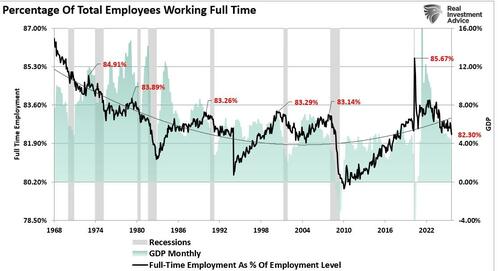

Тогда есть рынок труда. На поверхности он выглядит здоровым. Но копайте глубже, и трещины расширяются. Бюро статистики труда недавно пересмотрело предыдущий прирост рабочих мест более чем на 911 000 человек. Услуги временной помощи продолжают снижаться, а количество вакансий сократилось примерно на 30% по сравнению с пиком. Тем не менее, реальное число, которое нужно смотреть, - это процент полной занятости. Поскольку занятость на полный рабочий день поддерживает экономический рост, неудивительно, что существует приличная корреляция между этой мерой и ВВП. Это не случайные данные, это классические ранние признаки того, что рост занятости достиг пика.

Кредитные рынки ужесточаются по всем направлениям. Обзор старшего кредитного директора ФРС показывает, что банки затрудняют получение потребительских и коммерческих кредитов. Примечательно, что кредит является кислородом экономического роста, и когда становится все труднее занимать, предприятия задерживают найм и капитальные расходы, поскольку потребители отступают. Кроме того, растут показатели преступности по кредитным картам и автокредитам, особенно среди домохозяйств с низким доходом, поскольку буфер стимулирования после COVID заканчивается.

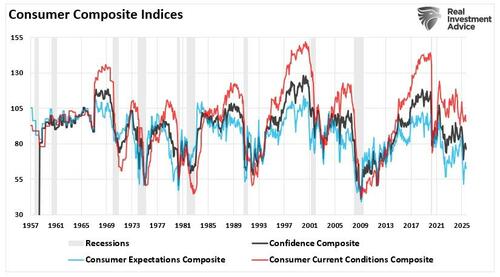

Настроения потребителей также продолжают ухудшаться. Последний опрос Мичиганского университета показывает новое падение оптимизма, особенно среди групп с низким доходом, которые страдают от более высоких цен, выплат студенческих кредитов и роста арендной платы. Да, расходы не рухнули, но это в основном потому, что потребители наращивают кредитный баланс, сокращая то, что осталось от их сбережений. Это расхождение между слабыми настроениями и устойчивыми расходами не является устойчивым; в конечном итоге математика ломается.

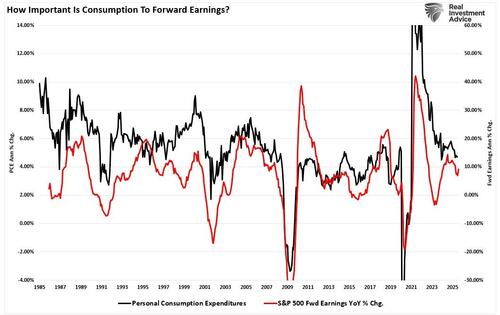

Учитывая, что потребление стимулирует прибыль, Замедление расходов на личное потребление должно служить предупреждением для более оптимистичных прогнозов аналитиков.

Инвестирование, когда есть сигналы замедления

Взятые изолированно, каждый из этих сигналов может быть отклонен как шум. Но вместе они рисуют последовательную картину того, что экономика США замедляется, а риск традиционной циклической рецессии неуклонно растет. Беда в том, что инвесторы успокоились из-за краткосрочной устойчивости на фондовом рынке и памяти о политических мерах эпохи пандемии. Однако эти рычаги политики сейчас, возможно, не так легко использовать.

Сочетание ослабления LEI, перевернутой кривой доходности, ужесточения условий кредитования, смягчения данных о рабочей силе, падения доверия потребителей и сужения корпоративной прибыли не предполагает мягкой посадки; это указывает на то, что зона посадки быстро сокращается, и Федеральная резервная система, вероятно, уже позади кривой. Важно отметить, что ведущие индикаторы по своей природе предупреждают о возможных повреждениях. Часто бывает слишком поздно адаптироваться, когда эти тенденции проявляются в ВВП или официальных декларациях о рецессии.

Одной из самых больших ошибок инвесторов на этом этапе цикла является закрепление устаревших нарративов. Они указывают на низкую безработицу и солидные потребительские расходы и утверждают, что худшее позади. Однако эти отставание Точки данных. Безработица всегда остается низкой, вплоть до пика. Расходы всегда выглядят хорошо, пока кредит не иссякнет. Рынок уже будет двигаться, если мы будем ждать заголовков, чтобы подтвердить замедление.

Для инвесторов путь вперед заключается не столько в панике, сколько в подготовке. Риск лучше всего управляется перед Это становится очевидным, и в настоящее время это означает переоценку позиционирования портфеля с большим акцентом на качество, ликвидность и устойчивость.

Переход к более качественным акциямКомпании с сильным балансом, положительным денежным потоком и стабильной прибылью. В условиях позднего цикла предприятия, которые могут защитить маржу и избежать чрезмерного левериджа, как правило, превосходят. Оборонительные сектора, такие как здравоохранение, коммунальные услуги и потребительские товары, исторически хорошо работают в условиях экономического спада. Это не захватывающий импульс, но они часто лучше сохраняются, когда рост останавливается.

Денежные средства больше не являются тормозом.С фондами денежного рынка и казначейскими векселями, доходность которых составляет менее 5%, хранение наличных денег обеспечивает доход и гибкость. На рынке, который, вероятно, станет более волатильным, способность действовать без потерь становится конкурентным преимуществом. Не позволяйте страху «пропустить» заставить вас упустить возможность купить позже по более выгодным ценам.

Подумайте о хеджировании.Если вы получили существенную прибыль в прошлом году, сейчас самое время защитить часть этой прибыли. Это может означать сокращение более рискованных холдингов, использование обратных ETF для хеджирования воздействия сектора или выбор вариантов снижения риска. Цель состоит не в том, чтобы идти в ногу со временем, а в том, чтобы управлять экспозицией с четким взглядом на растущую макронеопределенность.

Уменьшите воздействие высокоциклических секторов.Отрасли, связанные с дискреционными расходами, недвижимостью или производством, как правило, отстают во время экономических сокращений. Если замедление усилится, эти области, вероятно, увидят пересмотр прибыли и многократное сжатие цены.

Оставайся тактичным.Это не среда для стратегий set-it-and-forget. Гибкость становится критически важной в переходный период. Рынки ориентированы на будущее, и цены на активы уже скорректируются к тому времени, когда в данных появится рецессия. Используйте это время, чтобы ужесточить процесс, собрать деньги и повернуть в сторону областей, которые могут выдержать макро-шторм.

Финансовые и денежные буферы, которые помогли смягчить предыдущие замедления, могут быть недоступны сейчас. Федеральное правительство уже имеет огромный дефицит, и процентные платежи по долгу в настоящее время являются самой быстрорастущей статьей бюджета. Что касается денежно-кредитной политики, то ФРС находится между двумя мандатами: инфляция не полностью приручена, но рост замедляется. Сокращение ставок слишком рано рискует возобновить ценовое давление; слишком долгое ожидание усугубляет спад.

Таким образом, в то время как S&P может продолжать расти, а настроения могут оставаться оптимистичными, прогнозные данные свидетельствуют о том, что осторожность может быть более разумным подходом.

Тайлер Дерден

Sat, 09/27/2025 - 12:50