Рост и стоимость не являются взаимоисключающими

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

Могут ли Nvidia и Tesla с коэффициентом «цена/прибыль» (P/E) почти вдвое и вчетверо больше, чем у S&P 500, соответственно, быть стоимостными акциями? И наоборот, возможно ли, что Ford не является стоимостным запасом, несмотря на P/E 10, соотношение цена/продажа (P/S) 0,20 и дивидендную доходность 7,5%? Основываясь исключительно на этой информации, ответить на вопрос невозможно. Несмотря на это, большинство инвесторов классифицируют Nvidia и Tesla как акции роста, а Ford — как акции стоимости.

В этой статье представлен рост GARP по разумной цене. Как мы подробно рассмотрим, вводя ожидания роста прибыли в традиционные уравнения оценки, некоторые ценные акции могут быть не совсем драгоценными камнями, как думают инвесторы. Аналогичным образом, некоторые акции роста могут быть ценными.

Определение ценности и роста

Investopedia определяет стоимость акций следующим образом:

А. стоимость акцийотносится к акциям компании, которая, как представляется, торгуется по более низкой цене по сравнению с ее фундаментальными показателями, такими как дивиденды, прибыль или продаж.

По большому счету, большинство инвесторов согласятся с их определением. Инвесторы часто используют слово «дешевые» при описании стоимости акций.

Investopedia определяет рост акций следующим образом:

Рост акций - это любая доля в компании, которая, как ожидается, будет расти со скоростью, значительно превышающей средний рост для рынка.

Большинство инвесторов также одобрят определение Investopedia. Некоторые могут добавить, что акции роста часто могут похвастаться высокой оценкой.

Стоимость и рост часто используются инвесторами. Редко, однако, мы слышим, что инвесторы используют оба дескриптора на одной и той же акции. Вместо этого большинство инвесторов разделяют акции на одну или другую классификацию. Это может затуманить их анализ, тем самым ограничивая потенциальные запасы, которые могут соответствовать их целям, и другие, которые могут не соответствовать их ожиданиям.

Соотношение PEG

Ниже перечислены некоторые популярные показатели оценки акций:

Цены на прибыль (P/E)

Цена на прибыль (P/FE)

Цены на продажи (P/S)

Стоимость книги (P/BV)

Бесплатный денежный поток (P/FCF)

Перечисленные коэффициенты на акцию являются отличными инструментами для калибровки того, сколько определенного фундаментального показателя, такого как прибыль или продажи, инвестор может купить, учитывая цену акций. Несмотря на то, что они являются важными мерами оценки, им не хватает одного из наиболее важных показателей будущей динамики акций. Все они основаны на исторических финансовых данных. Исключением является прибыль от цены к прогнозу (P/FE). В то время как P / FE ориентирован на будущее, большинство инвесторов используют только прогнозы роста прибыли за один год для расчета коэффициента.

Послужной список компании является важной информацией, но инвесторы должны покупать или продавать акции в зависимости от их будущего. Таким образом, ожидаемый рост, а не только исторический рост, должен быть в центре внимания инвесторов.

Чтобы помочь в оценке акций с учетом ожидаемого роста, выгодны такие коэффициенты, как коэффициент PEG (цена / прибыль к росту). Соотношение PEG делит стандартное соотношение P/E на ожидаемые темпы роста.

Чаще всего в соотношении ПЭГ используются трех-пятилетние ожидаемые темпы роста. Тем не менее, инвесторы могут переформулировать прогнозные оценки на основе оценок роста, которые они выбирают.

Декомпозиция PEG

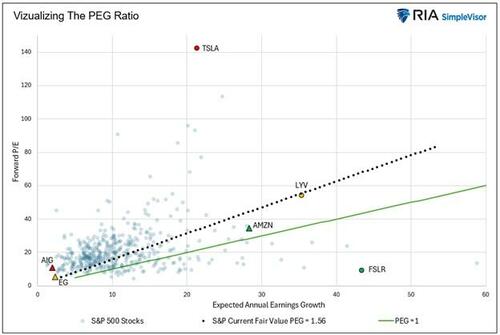

Мы создали график рассеяния ниже, чтобы лучше понять соотношение PEG. Компания владеет 458 акциями S&P 500. Мы исключили тех, у кого отрицательное или абсурдно высокое отношение P/E. Данные, любезно предоставленные Zacks, используют собственные оценки роста прибыли от 3 до 5 лет.

Каждая синяя точка представляет собой пересечение годового форварда акций P / E и ожидаемого роста годовой прибыли. Черная пунктирная линия представляет справедливую стоимость по отношению к индексу S&P 500. Текущий форвардный P/E для S&P 500 составляет 24,26, а его ожидаемый рост прибыли составляет 15,55%. Таким образом, его соотношение ПЭГ составляет 1,56 (24,26/15,55). Черная пунктирная линия соединяет все точки с одинаковым соотношением PEG. Зеленая линия соединяет все коэффициенты PEG, равные 1,0. Традиционно все, что ниже 1,0, считается ценностью.

В настоящее время 29,5% акций стоят дешевле, чем S&P 500, то есть ниже черной пунктирной линии. Только 12,25% имеют коэффициент ПЭГ ниже 1 (под зеленой линией).

Ценность и рост могут быть не такими, как мы думаем

Чтобы извлечь больше информации из графика, мы выделяем шесть акций. Они показывают, как коэффициент ПЭГ может дополнять другие методы оценки.

АИГ (красный треугольник) имеет форвард P/E 11, который значительно ниже S&P 500 и является тем, что многие инвесторы классифицируют как стоимость. Тем не менее, его ожидаемый темп роста прибыли составляет всего 2%. Таким образом, его коэффициент PEG 5,50 делает его очень дорогим.

Тсла (красный круг) имеет форвардный P/E 142, что представляет собой самую высокую оценку намеченных запасов. Несмотря на такую высокую оценку, ожидаемый темп роста составляет всего 21%, что не намного больше, чем 15,5%. Либо инвесторы считают, что рост прибыли будет в четыре раза выше ожиданий Зака, либо Tesla сильно переоценена. Предположим, что Tesla Прогноз Илона Маска о том, что у него будет рыночная капитализация больше, чем у пяти нынешних крупнейших компаний вместе взятых. В этом случае его годовой темп роста может в конечном итоге быть кратным прогнозу Зака; таким образом, в настоящее время это может быть стоимостный запас.

АМЗН Зеленый треугольник имеет более высокий, чем рыночный, P/E 28. Тем не менее, его ожидания роста в 35% почти вдвое превышают ожидаемые темпы роста S&P 500 (18%). Таким образом, AMZN является ценной бумагой, несмотря на более высокую рыночную оценку и исключительные ожидаемые темпы роста.

ФСЛР (зеленый круг) имеет очень низкий передний P / E 9 и ожидаемый годовой темп роста 43%. Основываясь на этих данных, FSLR является ценной бумагой роста. Кроме того, обратите внимание, что его ПЭГ .20 значительно ниже традиционного показателя в 1%.

ЭГ (оранжевый треугольник) имеет низкий передний P/E 5. Вероятно, это связано с низкими ожидаемыми темпами роста в 2%. Несмотря на низкую оценку и темпы роста, EG является справедливой стоимостью индекса S&P 500 с ПЭГ 1,56. Основываясь исключительно на этих данных, инвестор должен быть равнодушен к владению EG и S&P 500.

ЛИВ (оранжевый круг) имеет высокий передний P/E 54 и высокий ожидаемый темп роста. Как и EG, он имеет PEG в соответствии с рынком 1,56.

Резюме

В первом пункте задается вопрос о том, являются ли TSLA, NVDA и F стоимостными акциями.

Мы уже поделились нашим анализом TSLA.

Интересно, что, основываясь исключительно на этих данных, NVDA является стоимостным запасом с коэффициентом PEG ниже S&P 500 и 1,0.

Несмотря на очень низкую оценку и высокую дивидендную доходность, Ford имеет коэффициент PEG 1,86, что немного выше S&P 500 и значительно выше 1,0. Основываясь исключительно на этом анализе, Ford не является стоимостным запасом.

Ценность находится в глазах смотрящего и может быть неочевидной, как некоторые думают!

Данные, которые мы используем в этом анализе, любезно предоставлены Zack's. В идеале, используя в среднем несколько прогнозов роста прибыли, ваши прогнозы обеспечивают наиболее тщательный анализ.

Тайлер Дерден

Свадьба, 02/12/2025 - 13:05