Прогноз TSMC превзошел оценки; Goldman говорит, что клиенты дешевеют, ссылаясь на «потенциальный риск снижения валовой выручки в 1 квартале»

Акции Taiwan Semiconductor Manufacturing (TSMC), торгующиеся в Нью-Йорке, выросли на 7,5% после того, как производитель чипов, ведущий поставщик Apple и Nvidia, опубликовал прогнозы продаж и капитальных расходов на 2025 год, которые превысили оценки Bloomberg Consensus.

TSMC прогнозирует выручку от $25 млрд до $25,8 млрд в первом квартале, превысив оценку Bloomberg Consensus в $24,3 млрд. Руководство ожидает, что капитальные затраты составят от 38 до 42 миллиардов долларов в год, что намного превышает оценку в 35,2 миллиарда долларов.

Годовой прогноз TSMC

- Считает капитальные затраты от $38 млрд до $42 млрд, оценивает $35,15 млрд (Блумбергский консенсус)

Прогноз на первый квартал TSMC

Продажи от $25 млрд до $25,8 млрд, оценка $24,43 млрд

Видит валовую маржу от 57% до 59%, оценка 56,9% * См. операционную маржу от 46,5% до 48,5%, оценка 46,4%

Крупнейший в мире производитель чипов также сообщил о продажах в четвертом квартале, которые превзошли оценки, несмотря на то, что крупнейший клиент TSMC, Apple, имеет довольно не вдохновляющий запуск iPhone с искусственным интеллектом осенью в зимние месяцы для Запада и Китая.

Прибыль TSMC за четвертый квартал:

Чистая прибыль NT$374,7 млрд, +57% у/у, оценка NT$369,84 млрд

Валовая маржа 59% против 57,8% q/q, оценка 58,5%

Операционная прибыль NT$425,71 млрд, +64% у/у, оценка NT$411,42 млрд

Операционная маржа 49% против 47,5% q/q, оценка 48,1%

Продажи NT$868,46 млрд, +39% у/у, оценка NT$855,34 млрд

Результаты TSMC за 2024 год:

Продажи NT$2,89 трлн, +34% у/у, оценка NT$2,88 трлн

Расходы на НИОКР NT$204,18 млрд, +12% у/у, оценка NT$205,98 млрд

Для получения дополнительной информации о солидных результатах TSMC в четвертом квартале и его прогнозе, что подчеркивает сохраняющийся оптимизм по поводу цикла расходов на ИИ, который привел TSMC и Nvidia к новым максимумам. Голдман Нельсон Армбруст Сегодня утром мы поделились с клиентами следующим:

Акции + 5%, Руководство TSMC выше для Q1 и FY capex выше = положительный Semicap (см. Реакция азиатских имен Tokyo Electron + 3,7% и Advantest + 1,5%) На capex его ориентир - 2025 до 38-42 млрд долларов США, что соответствует оценке GS в 40 млрд долларов США, но лучше, чем минусы 35,1 млрд долларов США. Европа ожидает позитива Для асм, асмл, besi (они подняли передовой путеводитель по упаковке); и vacn. Продолжение гонщика подходит с темой ноты Алекса за ночь - за 2025 год он Предпочитает полушарии, учитывая высокий спрос на ИИ (TSMC по телефону говорит, что ИИ останется сильным, а в других областях будет наблюдаться умеренное восстановление); выборочно работает с Analog / CommTech; и сокращает продажи Nokia (теперь продают как Nokia, так и Ericsson). (Тай Шон Джонстон)

Уильям Чан из нашей азиатской команды Интересно, что стоимость ставок TSMC находится на 8-месячных минимумах и что подразумеваемая стоимость местной линии Тайваня торгуется со скидкой 15 вольс по сравнению с линией ADR США (диаграмма 1 и 2). Для инвесторов, которые хотят защитить свои долгосрочные активы TSMC от потенциального риска распродажи в 1 кв. Думаю, что тратить несколько процентов премии на покупку страховки имеет смысл здесь, особенно учитывая, что акции выросли на 81% в прошлом году и еще в июле акции раскупились на 20% + за две недели, когда импульс ИИ остыл.

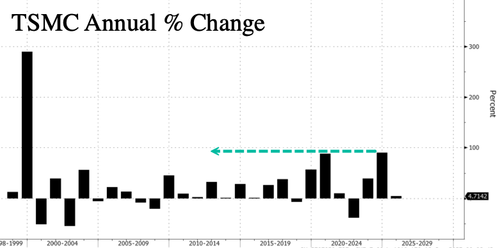

В 2024 году акции TSMC в Нью-Йорке подскочили почти на 90%, что стало самым большим годовым приростом со времен безумия Dot Com 1999 года.

Аналитик Bloomberg Intelligence Чарльз Шум подвел итог в заметке о прогнозе выручки на 2025 год: "" Для водителя, помимо постоянного спроса на надежные чипы ИИ, будет поддержка новых чипов для смартфонов и ПК с искусственным интеллектом, возможно, больше заказов от Intel и чипов WiFi 7. "

Как отмечалось ранее, весь запуск смартфона AI с iPhone был неудачным.

Тайлер Дерден

Thu, 01/16/2025 - 09:10