Прибыль Китайского сталелитейного завода рухнула, проблемы Goldman: «слабый прогноз» для железной руды

Мировой рынок сырьевых товаров достиг пика в начале 2022 года и с тех пор споткнулся. Сектор недвижимости Китая остается в многолетнем спаде, что приводит к мягкому спросу на базовые металлы, такие как железная руда и медь. На прошлой неделе председатель Baowu Steel Group Ху Ванмин предупредил, что экономические условия во второй по величине экономике мира выглядят как «суровая зима». "

Как крупнейший в мире производитель стали, председатель Baowu Steel предупредил, что спад в сталелитейной промышленности может быть «более длительным, холодным и более сложным, чем ожидалось», что потенциально отражает серьезные спады 2008 и 2015 годов. Это должно послужить серьезным тревожным сигналом для макро-наблюдателей о том, что восстановление в Китае не является неизбежным; на самом деле Пекин может не выпустить денежные и финансовые пушки до окончания президентских выборов в США.

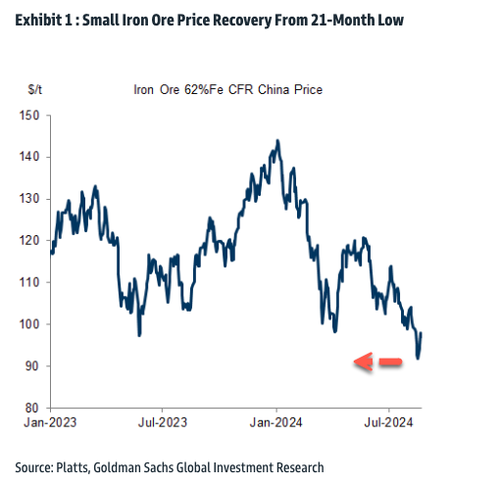

Комментируя китайские рынки железной руды, команда аналитиков Goldman во главе с Аурелией Уолтем и Дааном Струйвеном. Аналитики предоставили клиентам очень простую записку в четверг, указав, что «Основные перспективы железной руды остаются мрачными» Цены торгуются ниже уровня $100/тонну.

Вот основные моменты из заметки:

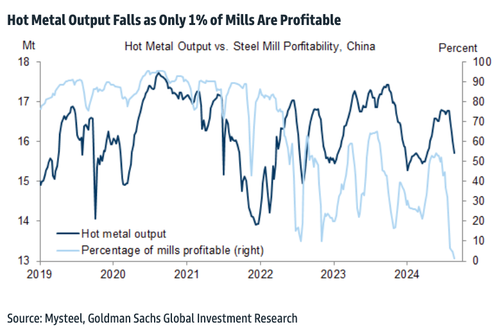

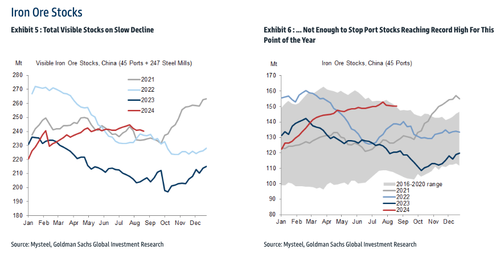

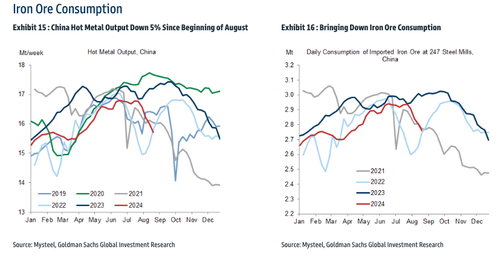

The Фундаментальная перспектива остается мрачной, На наш взгляд. В то время как запасы железной руды в портах и на заводах снизились на этой неделе, видимые запасы остаются повышенными По сравнению с «нормальным» Августовские уровни и Запасы мельниц (несмотря на падение цен на железную руду) могут быть признаком негативного прогноза производства.. Это Это неудивительно, учитывая, что только 1% китайских сталелитейных заводов в настоящее время являются прибыльными.Согласно опросу Mysteel.

Между тем, наш Китайская компания сократила свои прогнозы Для общей площади начала и завершения 2024 года, и наши китайские экономисты имеют Подчеркивается растущий риск снижения роста КитаяОба из которых могли иметь Негативные последствия для спроса на стальОб этом говорится в статье Macro Highlight.

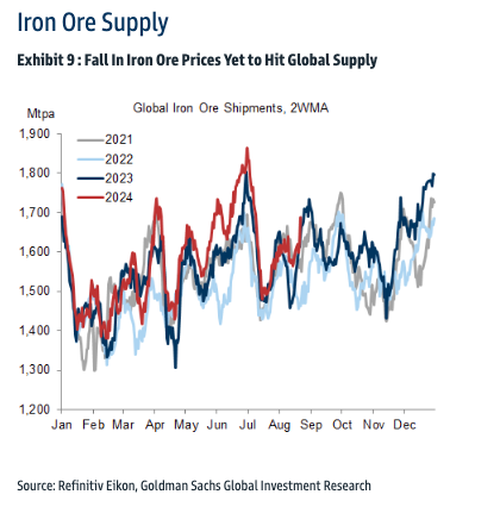

В отсутствие горячего извлечения металла продолжение сильного предложения железной руды означает, что мы придерживаемся мнения, что Железная руда должна оставаться ниже 100 долларов за тонну в течение достаточно долгого времени, чтобы вызвать достаточную реакцию предложения для перебалансировки рынка..

Аналитик рассказал о макроданных в Китай напечатали на мягкой стороне в июле. Они были обеспокоены «Продолжающаяся слабость в продажах недвижимостиНовые старты и завершения». Кроме того, они отметили, что Команда Goldman сократила прогнозы на вторую половину 2024 года.

Вот больше из примечания:

с продолжающаяся слабость Продажа недвижимости, новые старты и завершения, наши Китайская команда по недвижимости сократила прогнозы на H2 2024. Новый базовый случай 2024 года - сокращение в годовом исчислении продаж валовой площади (GFA) на -20% (предыдущие -12%), новые старты -22% (предыдущие -15%) и завершение -13% (предыдущие +3%). Прогноз команды по недвижимости FAI остается неизменным на уровне -12% в годовом исчислении на 2024 год. В то время как новый базовый случай подразумевает некоторое последовательное улучшение завершений GFA (в настоящее время на уровне -22% в годовом исчислении за январь-июль 2024 года), ожидается, что новые запуски (более интенсивный этап строительства недвижимости) продолжат тенденцию значительно ниже уровня прошлого года (уже низкая база) в течение оставшейся части года. Уменьшение надежды на существенный рост спроса на длинную сталь, который снизился на 21%, по данным Mysteel, с выходом на тот же процент. Спрос на китайскую длинную сталь Наши китайские экономисты отметили, что после многих лет быстрого строительства инфраструктуры (которая помогла положить конец длительному потреблению стали, несмотря на очень слабые данные о новых стартах недвижимости за последние два года), поиск новых проектов с достойным профилем возврата становится все более сложным, что создает дальнейший недостаток спроса на сталь в ближайшие годы.

Однако, как мы уже отмечали ранее, в отношении потребления железной руды больше внимания уделяется растущим рискам для спроса на плоскую сталь (используемую в производстве и на экспорт) из-за сильной корреляции с производством горячего металла и потреблением железной руды. Поскольку рост экспорта, как ожидается, будет умеренным, наши китайские экономисты утверждают, что для заполнения пробела необходим более высокий рост внутреннего спроса, чтобы достичь целевого показателя роста в 2024 году «около 5%». Аналогичным образом, мы утверждаем, что более сильный внутренний спрос будет необходим для поддержки производства плоской стали и, следовательно, потребления железной руды в сценарии, при котором экспорт стали, прямой или косвенный через производство, упадет. Это сценарий, который выглядит все более вероятным.

Однако, Мы сомневаемся в том, в какой степени внутренний спрос сможет наверстать упущенное. В ближайшем будущем китайские экономисты считают, что Понижательный риск для роста Китая растет Частный спрос, по-видимому, ослабевает. Уровень безработицы в городах, по-видимому, растет, что может негативно повлиять на потребление домашних хозяйств в H2 (например, потенциальная дальнейшая слабость розничных продаж после снижения в июне и июле), а депозиты корпоративного спроса упали на 18% в годовом исчислении, предполагая, что корпорации не планируют увеличивать инвестиции в ближайшей перспективе. Наряду с потенциально более слабым спросом, сокращение запасов может также привести к дальнейшему сокращению производства плоской стали в Н2. Запасы листовой стали, о которых сообщается в Mysteel, значительно превышают августовские уровни предыдущих лет (выставка 19), сосредоточенные в холдингах трейдеров (акции мельниц находятся в пределах нормального диапазона). Сегодняшние данные показали самое большое падение котировок биржевой стали со времен новогоднего развала в марте, и мы будем следить за тем, продолжится ли эта тенденция в ближайшие недели.

В этом году наша Экономисты Китая ожидают, что рост ВВП замедлится с почти 7% в среднем за 5 лет до пандемии до 3% к 2034 году из-за ослабления демографии, продолжительного спада недвижимости и снижения рисков для глобальных цепочек поставок. Скорее всего, это будет в основном Негативные последствия для роста мирового спроса на сырьевые товарыВ том числе для стали, рост мирового спроса на которую, по нашим оценкам, падает на 1,4 п.п., когда рост Китая замедляется на 1 п.п.

Это самый Потрясающая диаграмма из отчета, Только 1% сталелитейных заводов являются прибыльными во второй по величине экономике мира. Когда рентабельность падает, производство горячего металла снижается.

Цены на железную руду в Китае упали до 21-месячного минимума.

Запасы металлов высоки в портах и на сталелитейных заводах. Появились сообщения о том, что производители наводняют мир дешевой железной рудой.

Мировые поставки все еще растут.

Потребление мягкое.

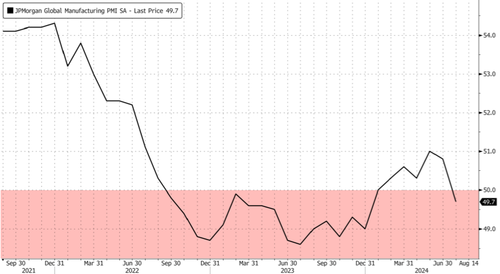

Тем временем JPM Глобальный производственный PMI снизился (

В то время как замедление рынка недвижимости продолжается во второй по величине экономике мира, в США — крупнейшей экономике мира — появились новые опасения, что правительственные статистики, возможно, преувеличили силу экономики (читай здесь), под влиянием Белого дома в год выборов, что приводит к опасениям, что экономика может быть намного слабее, чем ее поддерживают вице-президент Харрис и президент Байден.

Тайлер Дерден

Thu, 08/22/2024 - 21:20