Почему сомнения по поводу свопов ФРС являются такой большой сделкой

За последние несколько дней мы отметили некоторые трещины/утечки (выберите свою аналогию), появляющиеся в сантехнике рынка.

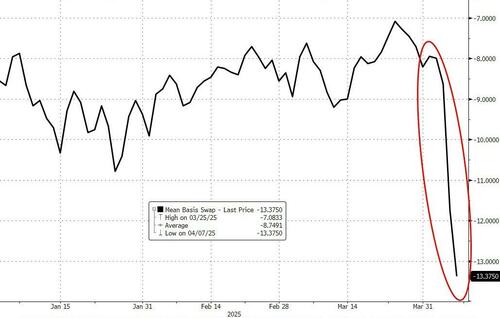

Спрэды кросс-валютных свопов начали взрываться...

... Это говорит об огромном и внезапном спросе на доллары США.

Кроме того, своп-спреды SOFR достигли рекордных размеров...

... Некоторые страхи кредитного риска возникают на рынках.

Эти два события немного стабилизировались сегодня, когда рынки сплотились, но это заставило нас задуматься, не происходит ли что-то еще, и именно здесь появляется Роберт Макколи. Почему сомнения по поводу долларовых свопов ФРС так важны?

Ловушка Киндлбергера — это опасность того, что угасающему гегемону не хватает способности, но восходящему не хватает воли для снабжения мировой экономики жизненно важными общественными благами, такими как резервная валюта. В 1930-х годах Банку Англии не хватало возможности продолжать выступать в качестве международного кредитора последней инстанции, а восходящей Федеральной резервной системе не хватало воли для этого.

В результате кризис распространился из Австрии в Германию и Великобританию и в конечном итоге достиг США, превратив спад после 1929 года в эпохальный экономический коллапс. Ловушка Киндлбергера привела к «миру в депрессии», как назвал свою основополагающую книгу Чарльз Киндлбергер.

Вот почему опасения по поводу того, продолжит ли Федеральная резервная система поставлять доллары зарубежным центральным банкам во время финансовой борьбы, настолько велики. Как сообщает Reuters в прошлом месяце:

Некоторые европейские центральные банки и надзорные чиновники задаются вопросом, могут ли они по-прежнему полагаться на Федеральную резервную систему США для обеспечения долларового финансирования во время рыночного стресса. Шесть человек, знакомых с этим вопросом, выразили сомнение в том, что является основой финансовой стабильности.

Источники сообщили Reuters, что они считают крайне маловероятным, что ФРС не будет выполнять свои обязательства по финансированию, а сам центральный банк США не дал никаких сигналов, чтобы предположить это.

Но европейские официальные лица провели неофициальные обсуждения этой возможности, о чем впервые сообщает Reuters, потому что их доверие к правительству Соединенных Штатов было потрясено некоторыми политиками администрации Трампа.

Эти опасения оправданы, как в свете неприязни администрации Трампа к традиционным альянсам Америки, так и в свете центральной роли своповых линий ФРС в глобальной финансовой стабильности.

Как подчеркнул в недавнем докладе по этой теме главный стратег Deutsche Bank Джордж Саравелос, сомнения в готовности или способности ФРС активизироваться, когда это необходимо, являются «ядерной кнопкой» для будущего доллара:

В конечном счете, вывод ФРС в качестве международного кредитора последней инстанции эквивалентен приостановке роли доллара как самой безопасной из мировых валют. Сомнения по поводу обязательства ФРС поддерживать ликвидность доллара, особенно в отношении крупных союзников, ускорят усилия других стран по снижению их зависимости от финансовой системы США. Это в конечном итоге приведет к снижению иностранного владения активами США и широкому ослаблению роли доллара в мировой финансовой системе.

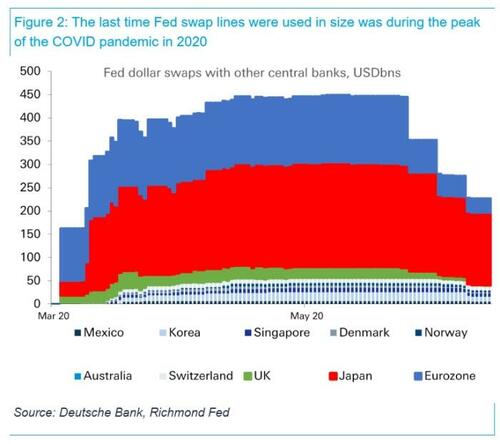

В паниках 2008 и 2020 годов ФРС мудро сказала 14 центральным банкам, что доллар начинается здесь. Через официальные своп-линии ФРС может распространить свой кредит на каждый центральный банк по отношению к национальной валюте в качестве обеспечения.

Каждый центральный банк, в свою очередь, может одолжить доллары банкам на своем рынке по внутреннему залогу.

Достигнув максимума в $598 млрд в 2008 году и $449 млрд в 2020 году, свопы смогли стабилизировать мировые долларовые рынки. Суммы были не малы, но оффшорное долларовое кредитование — как на балансе, так и за его пределами — измеряется десятками триллионов долларов. Таким образом, с пенни на доллар, одолженный и погашенный с процентами, сотрудничество центральных банков успокоило эти потенциально разрушительные долларовые паники.

США также выиграли от международного предоставления ФРС долларов. Важно отметить, что свопы изменили рыночное повышение процентных ставок по корпоративным кредитам и ипотечным кредитам, которые, в свою очередь, ударили по рабочим местам и потреблению в США. Как отметил Саравелос:

Если бы ФРС не вмешалась во время финансового кризиса 2008/9 и пандемии Ковида, резервы иностранных центральных банков и международных кредиторов, таких как МВФ, вряд ли были бы достаточными для удовлетворения глобального спроса на доллар, что привело бы к еще большему росту стоимости заимствований в долларах, чем произошло в то время, дефолтам и потенциально системным последствиям для глобальной финансовой системы.

Что, если случится кризис 2008 или 2020 годов, и ФРС не обменяет доллары? Центральные банки не стали бы выполнять свою работу, если бы не задавали этот вопрос.

Если говорить о таком сценарии «Политика [d] ... обращение к линиям долларовых свопов». У ФРС была бы возможность, но не воля, как в 1931 году. Любой другой центральный банк может иметь волю, но не способность.

Однако центральные банки могли бы сформировать долларовую коалицию желающих.

Центральный факт заключается в том, что 14 центральных банков, которые имели постоянные и временные свопы ФРС в 2008 и 2020 годах, в совокупности владеют большим количеством долларов. Их совокупные запасы безопасных активов США составили, по оценкам, 1,9 трлн долларов на конец 2021 года. (Их общие валютные резервы на конец 2024 года были примерно вдвое больше этой суммы.) 1,9 триллиона – это большие деньги. Это в три раза больше предыдущего максимума на линиях свопов ФРС в 2008 году и в четыре раза больше, чем пик использования 2020 года.

© Deutsche Bank

Лидерство может возникнуть среди постоянных партнеров ФРС по свопам. Европейский центральный банк, Банк Японии, Швейцарский национальный банк, Банк Англии и Банк Канады. ЕЦБ и Банк Японии были крупнейшими пользователями своповых линий ФРС в 2008 и 2020 годах соответственно. В течение 2023 года на Credit Suisse SNB приобрел уникальный опыт использования Федерального резервного банка Нью-Йорка за 60 миллиардов долларов против обеспечения Казначейства США в рамках механизма РЕПО FIMA (иностранные и международные валютные органы).

Коалиция может заручиться поддержкой Банка международных расчетов Как и европейские центральные банки в 1973-95 гг. Или БМР может служить посредником, как это было, когда ФРС Нью-Йорка одолжила доллары через БМР оффшорным банкам в 1960-х годах, чтобы предотвратить крах финансирования.

Тем не менее, есть серьезные морщины: $1,9 трлн инвестировано, и кризис требует наличные доллары. В мире, где Федеральная резервная система отказывается разрешить доступ к своим линиям обмена, будет ли ФРС Нью-Йорка продолжать предоставлять финансирование FIMA в тот же день против казначейских облигаций, содержащихся под стражей?

Если бы это было так, коалиция могла бы организовать доступ к сотням миллиардов долларов в фондах того же дня. Если ФРС этого не сделает, то в конечном итоге она предоставит специальное финансирование.

Без поддержки FIMA тяжелые продажи казначейских облигаций США со стороны центрального банка потрясли бы рынок облигаций США. Такие продажи могут подтолкнуть ФРС к выходу на рынок в качестве покупателя последней инстанции — как и в марте 2020 года, до введения репо FIMA.

Без поддержки FIMA ФРС также должна была бы ограничить рыночные ставки РЕПО, если бы центральные банки стремились репо Казначейства за наличные деньги в размере. Тем не менее, недавний переход базовой ставки от доллара Libor к основанному на РЕПО Sofer означает, что собственная внутренняя денежная передача ФРС требует хорошо управляемых ставок РЕПО.

Так или иначе, коалиция должна будет работать с ФРС, чтобы управлять любыми «денежными деньгами». " Даже большой пул долларовых резервов не сложится до «всего, что потребуется» свопов ФРС. Ограничения возбуждают. Как мрачно отметили Reuters источники в Евросистеме, «нет хорошей замены ФРС».

Тем не менее, долларовая коалиция желающих может объединить триллионы долларов, чтобы поддержать глобальное долларовое финансирование не более чем с помощью ФРС. Низший кредитор последней инстанции не побеждает кредитора последней инстанции.

Тайлер Дерден

Туэ, 04/08/2025 - 17:40