Потребительский кредит неожиданно вырос больше всего, несмотря на все время высокие годовые показатели

Мы неоднократно предупреждали, что с их сбережениями - и особенно с их помощью -Экстренная экономия«Ушел или...» почти Несмотря на то, что Байден админ манипулировал данными сбережений...

... У американских потребителей не было иного выбора, кроме как максимизировать свои кредитные карты, чтобы «продлить и притвориться» моментом своего величия покупки, или, как мы его называли два месяца назад, их кредитные карты были выкуплены. Последняя ура (см. в «Last Hurrah», задолженность по кредитным картам взрывается выше, несмотря на рекордно высокие показатели APR в качестве сберегательных коэффициентов), хурра, которая будет длиться очень недолго, поскольку это был всего лишь вопрос месяцев, если не недель, прежде чем указанные карты были отклонены.

Месяц спустя именно это и произошло, когда, к нашему удивлению, вращающийся кредит рухнул самыми быстрыми темпами со времен краха, снизившись до колоссальных 7,5 миллиардов долларов, событие, которое для страны, живущей на долг. буквально Это неслыханно вне рецессии.

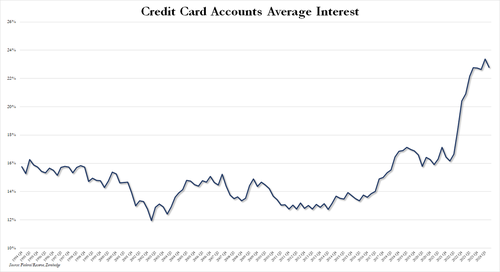

Комментируя это падение, мы сказали, что «мы не знаем, что вызвало этот внезапный разворот в любимом американском времяпрепровождении — то есть, покупать вещи, которые нельзя себе позволить, и надеяться вернуть их в будущем за скромные 29,95% годовых», но мы знаем, чего не произошло: падение ставок. Потому что они этого не сделали». Затем мы продолжили показывать, что средняя процентная ставка по остаткам кредитных карт была второй по величине за всю историю, хотя ФРС уже снизила ставки на 100 б.п.

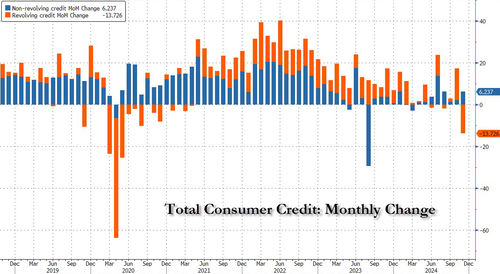

И хотя было бы нормально, если бы не ожидалось, чтобы остатки по кредитным картам продолжали снижаться. ставки сбережений вблизи рекордных минимумов и с ставками по кредитным картам на рекордных максимумах; Доверяйте экономике США делать прямо противоположное тому, что логично, и, согласно последним только что опубликованным данным о потребительском кредите, потребители США вышли из 2024 года с треском после потребительского кредита. В декабре он взлетел на рекордные 40,8 миллиарда долларов, полностью повернув вспять падение на 5,4 миллиарда долларов в ноябре и месяц, который торчит как больной палец в истории потребительского кредитования, как показано ниже.

Декабрьская печать тем более примечательна, если учесть, что консенсус Уолл-стрит заключался в том, чтобы напечатать потребительский кредит на 14,6 млрд долларов. Это означает, что фактическое число было на 4 сигмы выше ожиданий, что является самым большим за всю историю наблюдений для этой конкретной серии данных.

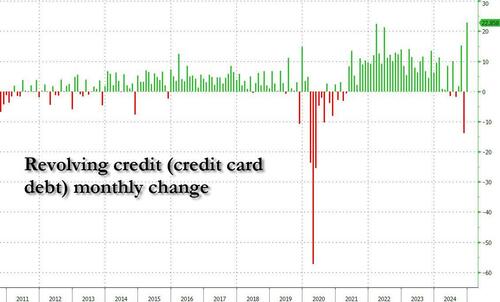

При более внимательном рассмотрении этого числа, в то время как невозобновляемый долг (т.е. студенческие и автокредиты) скромно вырос, поскольку он всегда растет на 18 миллиардов долларов, это был вращающийся долг или долг по кредитным картам, который резко вырос на колоссальные 22,3 миллиарда долларов, замечательный разворот к падению на 14 миллиардов долларов в ноябре, которое было самым большим падением с тех пор, как коллапс закрыл экономику. Самый большой ежемесячный прирост за всю историю.

И хотя неожиданное падение в прошлом месяце, по крайней мере, можно было объяснить тем фактом, что кредитные карты APR всегда были высокими (в настоящее время они выросли почти на 23% почти на 10% по сравнению с десятилетием снова), тот факт, что APR оставались там чуть ниже рекордного уровня, безусловно, не объясняет, почему американские потребители пытались максимизировать свои кредитные карты в конце 2024 года.

В то время как всплеск использования кредитных карт может объяснить всплеск расходов до конца года, есть только до сих пор, что экономика может быть вытеснена с максимальными кредитными картами.

Тайлер Дерден

Фри, 02/07/2025 - 15:46