Потрясающая математика, стоящая за финансированием поставщика ИИ «Circle Jerk»

«Если что-то не может продолжаться вечно, оно остановится».Чарльз Киндлбергер «Маниас, паника и крахи: история финансовых кризисов», 1978

Каждые полгода это происходит как часы.

Первый раз, когда сектор ИИ был потрясен страхами низкой / нулевой рентабельности инвестиций и гигантские деньги сгорели без ничего, чтобы показать для него, был июнь 2024 года, когда Голдман спросил, является ли генный ИИ ничем иным, как ROI.Слишком много расходов, слишком мало пользы"т.е. гигантская утечка капитала, которая никогда не приведет к положительной долгосрочной доходности для инвесторов.

Источник: Goldman Sachs (доступен для pro subs)

Источник: Goldman Sachs (доступен для pro subs)Поскольку интерес Голдмана приобрел известность, tech/AI/ hyperscaler и т.д. Сектор увидел свою первую крупную распродажу за последние годы, но поскольку рынок уже был настолько наводнен ликвидностью, быстро появились покупатели, и краткий тремор был быстро забыт, даже когда на вопрос Голдмана так и не был дан ответ; вместо этого предполагалось, что сложные, супер умные корпоративные финансовые директора не могут быть настолько глупыми, чтобы выделить триллионы в капитале для того, что в конечном итоге является чат-ботом на 20 долларов в месяц, используемым в основном детьми колледжа, чтобы обмануть их навыки написания эссе. Они сказали, что не бойтесь, в конечном итоге появится огромный и гораздо более дорогой вариант использования.

К сожалению, 6 месяцев спустя, когда еще 100 миллиардов долларов в Capex уже были сожжены, «совершенствуя» самые дорогие в мире платформы для чат-ботов и читов, такого случая использования не появилось. Однако возникло серьезное опасение со стороны Китая, который разработал свой пресловутый DeepSeek LLM, который был не только с открытым исходным кодом и значительно дешевле, чем аналогичные предложения США, но и требовал гораздо более дешевого оборудования, чем новейшая супердуперкарта NVDA, для эффективной работы. Примерно в это же время мы также получили несколько сообщений о том, что такие компании, как MSFT, GOOGL и META, потихоньку сокращают свои расходы на Capex, и все это в совокупности привело к следующей крупной распродаже ИИ, которая началась в конце января и продолжалась до апреля, когда все рухнуло в день освобождения Трампа. Это также вызвало самое большое ралли в истории фондового рынка после того, как Трамп понял, что ему нравятся его акции выше, чем его тарифные доходы. Тем не менее, мы впервые напомнили читателям, что то, что происходит в секторе ИИ, совсем не отличается от того, что мы видели во время фазы создания первого пузыря доткомов, когда такие компании, как Global Crossing, были в ярости в течение 15 минут. А потом они обанкротились.

Вы имеете в виду, что Global Crossing не является компанией с триллионом долларов? (Бонусные очки, если вы знаете, кто это без Googleling) https://t.co/d7d4uVl8l6

— zerohedge (@zerohedge) 24 января 2025

Это привело нас к сентябрю, когда пузырь ИИ полностью бушевал и в одиночку подталкивал акции к их самой высокой оценке со времен пузыря доткомов.

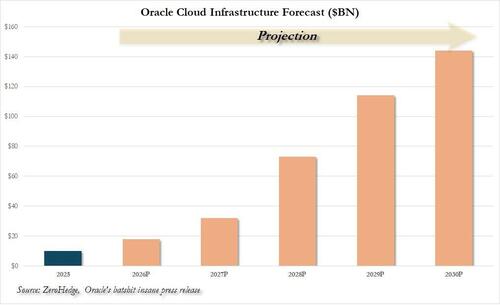

... Oracle разбила вечеринку пузыря ИИ 10 сентября со всей грацией быка в китайском магазине, когда она обнародовала одну из крупнейших сделок по финансированию поставщиков-придурков всех времен (подробнее ниже), объявив о крупной пятилетней сделке с OpenAI на 300 миллиардов долларов.

Источник: WSJ

Источник: WSJОглядываясь назад, Oracle, которая с тех пор стерла все свои доходы от объявления о сделке и почти все доходы от своих прогнозов доходов от хоккейных палочек, которые показали, что компания добавила ошеломляющие 317 долларов. миллиарды Прибыль от будущих контрактов только три Различные клиенты...

... Могло бы быть менее болезненным, если бы Oracle не напомнила всем, что это, барабанная дробь, На самом деле у него нет денег, чтобы заплатить за эту оргию расходов, которая, по прогнозам, продлится до 2030-х годов. (Без какого-либо спада на горизонте, конечно, потому что никто никогда не прогнозирует спад).

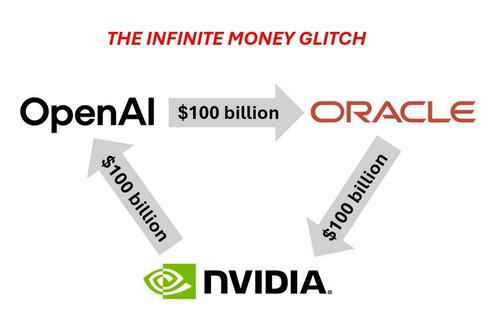

Ах да, финансирование поставщика Деньги от операций Одно дело. Финансирование поставщика с Деньги из долгов Это нечто совершенно иное, и, как повезет, один из самых эрудированных голосов на Уолл-стрит, Майкл Джембалес из JPMorgan проделал прекрасную работу, описывая простыми словами то, что многие из его сверстников стали называть «неверным». Бесконечный денежный сбой ""Циркулярная экономика» ИИ, и который выглядит примерно так.

Вот что сказал Джембалест в своей последней заметке «Око рынка» (доступно здесь):

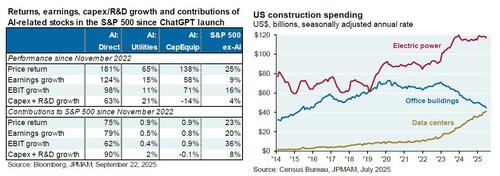

The Blob: поглощение ИИ и центра обработки данных

Я думаю, что это хорошо понятно, но только для того, чтобы подчеркнуть: Акции, связанные с ИИ (1) На их долю приходится 75% прибыли S&P 500, 80% роста прибыли и 90% роста капитальных расходов с момента запуска ChatGPT в ноябре 2022 года. ИИ появляется и в других местах. Центры обработки данных затмевают расходы на строительство офисов и подвергаются повышенному контролю за их воздействием на электрические сети и ростом цен на электроэнергию.

Специализированных тарифов на электроэнергию для большинства центров обработки данных недостаточно для покрытия расходов на новую установку природного газа.Оставляя других клиентов на часть счета), а в регионе PJM 70% роста стоимости электроэнергии в прошлом году было результатом спроса на центры обработки данных. Самый большой среднесрочный риск, который я могу себе представить для рынков акций США: Китайские Huawei и SMIC пробили ров NVIDIA-TSMC-ASML на $6,3 трлн создание собственных суперузловых вычислительных кластеров и машин глубокой ультрафиолетовой литографии сопоставимого качества.

Что приводит нас к потрясающему перфомансу:

Другие последние новости ИИ: акции Oracle подскочили на 25% после того, как OpenAI пообещала $60 млрд в год. Огромное количество денег OpenAI еще не заработал. Предоставить облачные вычисления, которые Oracle еще не построила который будет 4,5 ГВт мощности (эквивалент 2,25 плотин Гувера или четырех атомных электростанций); А также увеличение заимствований Oracle, соотношение долга к собственному капиталу которой 500% по сравнению с 50% для Amazon, 30% для Microsoft и еще меньше для Meta и Google.

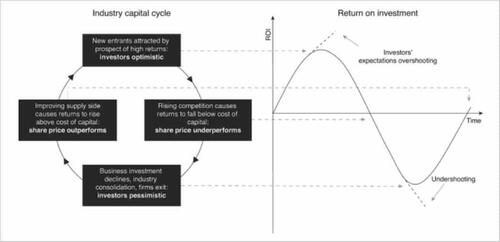

Другими словами, цикл технологического капитала может измениться.

Cembalest завершает следующую цитату Дага О’Лафлина Сфабрикованные знания подтекст:

Капитальные циклы и долги: Существует Oracle не может заплатить за это денежным потоком. Они должны увеличить капитал или долг, чтобы финансировать свои амбиции. До сих пор бум инфраструктуры искусственного интеллекта почти полностью финансировался за счет денежных потоков нескольких избранных гипермасштаберов. Oracle нарушила правила. Он готов использовать до сотен миллиардов, чтобы захватить долю. Стабильная олигополия раскалывается... Последствия являются глубокими. Amazon, Microsoft и Google больше не могут рассматривать инфраструктуру ИИ как дискреционную инвестицию. Они должны защищать свою территорию. То, что было дисциплинированной гонкой, финансируемой денежными потоками, теперь может превратиться в гонку вооружений, подпитываемую долгами.

Другие, такие как Голдман глава Delta Один из торговцев Рич Привороцкий был менее вежлив, когда описывал то, что по сути является одной и той же круговой схемой:

Голдман возглавляет Delta Один ударил по все более гротескному кругу финансирования Nvidia

«... определенно недостаточно стар, чтобы торговать во время технологического пузыря, и давайте установим уровень, мультипликаторы сейчас находятся рядом с этим моментом времени». Тем не менее, финансирование со стороны поставщиков было... https://t.co/Dt6th2Eobt

— zerohedge (@zerohedge) 23 сентября 2025 г.

Что касается вопроса где Финансирование этого круга доходов от ИИ будет исходить от постоянных читателей ZH, которые знают, что нет такой вещи, как бесплатный обед, и, конечно, нет. Бесплатный дата-центр. Конечно, было время, когда рост CapEx мог быть профинансирован из Free Cash Flow, но теперь, когда CapEx должен расти в экспоненциальном темпе, чтобы произвести впечатление на рынки, колеса начинают падать с автобуса.

Введите частный кредит.

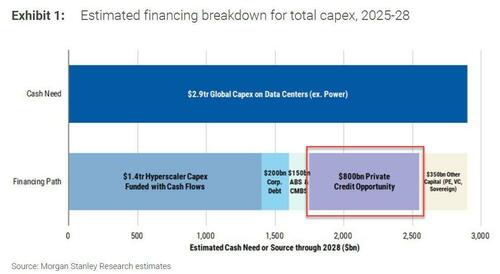

В то время как большая часть Уолл-стрит только сейчас делает анализ сравнения будущего свободного денежного потока с прогнозируемым капиталом, в июле мы написали:Шокирующая математика: к 2028 году для оплаты AI Capex потребуется более 1 триллиона долларов нового долга ()примечание, доступное для pro subs) в котором мы приводим несколько потрясающих цифр от Morgan Stanley:

Мы прогнозируем примерно 2,9 триллиона долларов, потраченных глобальным центром обработки данных до 2028 года Включает в себя 1,6 триллиона долларов на оборудование (чипы / серверы) и 1,3 триллиона долларов на строительство инфраструктуры центров обработки данных, включая недвижимость, затраты на строительство и техническое обслуживание.

Это приводит к инвестиционным потребностям более 900 миллиардов долларов в 2028 году. Для контекста, общие капитальные расходы всех компаний в индексе S&P 500 вместе взятых составили около 950 миллиардов долларов в 2024 году..

Такие большие потенциальные расходы также имеют значительные макроэкономические последствия. Наши экономисты ожидают, что инвестиционные расходы, связанные со строительством центров обработки данных и производством электроэнергии, добавят до 40 миллиардов долларов к росту реального ВВП США в период между 2025-26 годами.

Это хорошая новость... Многие скажут, что это уже в значительной степени оценено. Плохая новость заключается в том, кто за все это платит. Морган Стэнли признался:

По любым меркам, Требования к капиталу для поддержки этого уровня инвестиций ошеломляют. мобилизация эффективного и масштабируемого капитала становится все более важной. Мы глубоко погрузились в эту тему, изучая альтернативные пути капитала для финансирования этих расходов, в совместном докладе, опубликованном несколько дней назад. Ключевой вывод из отчета заключается в том, что кредитные рынки - обеспеченные, необеспеченные и секьюритизированные как на государственном, так и на частном рынках - будут играть растущую роль в финансировании центров обработки данных.

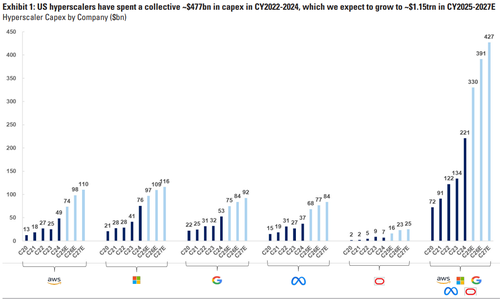

Чтобы было ясно, Capex, связанный с ИИ и центрами обработки данных, был в движении в течение последних нескольких лет. Расходы только от гипермасштаберов выросли с ~ 125 миллиардов долларов два года назад до ~ 200 миллиардов долларов в 2024 году, и ожидается, что в 2025 году они превысят 300 миллиардов долларов.

Внутренние операционные денежные потоки от гипермасштаберов были источником этих расходов. Однако, Аналитики ожидают, что инвестиционные потребности в центрах обработки данных резко возрастут в течение следующих нескольких лет. В то время как денежные потоки от гипермасштаберов останутся ключевым источником капитала для финансирования расходов, связанных с центрами обработки данных, только они больше не будут адекватными после учета наличных средств и возврата акционерного капитала. Используя прогнозы наших аналитиков, По нашим оценкам, $1,4 трлн гипермасштабных капиталов могут быть самофинансированы денежными потоками, оставляя значительный дефицит финансирования в $1,5 трлн.

Мы считаем, что кредитные рынки, которые в широком смысле охватывают как государственные, так и частные рынки различных вкусов, будут набирать обороты как более эффективные поставщики капитала для преодоления этого разрыва. Существует благоприятное сочетание значительного и растущего сухого порошка на кредитных рынках с привлекательными реальными доходами, предлагаемыми с апелляцией к липкой базе конечных инвесторов (например, страхование, суверенные фонды благосостояния, пенсионные фонды, эндаументы и высокая чистая стоимость розничной торговли) в поисках масштабируемых высококачественных активов, которые могут обеспечить преимущества диверсификации. Мы считаем, что такое согласование потребностей в капитале и инвестициях проложит путь к преодолению дефицита финансирования в 1,5 триллиона долларов.

Мы оцениваем различные каналы финансирования следующим образом: выпуск необеспеченных корпоративных долгов от эмитентов в технологическом секторе (~ 200 миллиардов долларов); секьюритизированные рынки в виде центров обработки данных ABS и CMBS (~ 150 миллиардов долларов), частные кредитные рынки в форме финансирования на основе активов (~ 800 миллиардов долларов) и другие источники капитала через суверенный, частный капитал, венчурный капитал и банковское кредитование (~ 350 миллиардов долларов). Из них мы считаем, что Частный капитал, в частности кредит, будет играть ключевую роль в устранении оставшегося дефицита финансирования. Поскольку он оптимально находится на пересечении значительного расширения в AUM в среде с более высокими ставками и сложными, глобальными и индивидуальными потребностями финансирования, которые связаны с внедрением ИИ.

Как заключает MS, «точка, которую мы хотим довести до дома, заключается в том, что кредитные рынки будут играть важную роль в распространении технологий, управляемых ИИ», и из всех доступных источников кредита приведенная ниже диаграмма показывает, насколько велика долговая дыра. Частный кредит придется подключить.

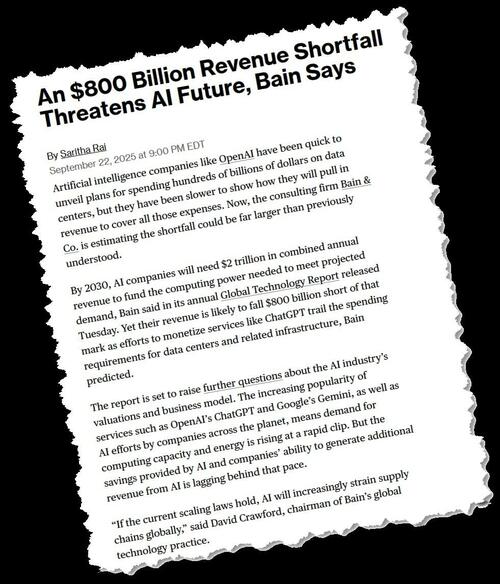

Кстати, прошло около двух месяцев после того, как мы впервые выделили ошеломляющий разрыв в финансировании в 800 миллиардов долларов (который частный кредит должен будет заполнить), когда консалтинговый гигант Bain пришел к такому же выводу.

Источник: BBG

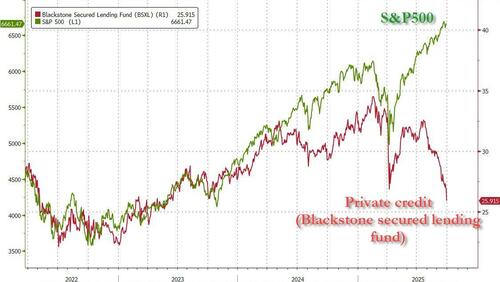

Источник: BBGИменно здесь мы сталкиваемся с первой не такой маленькой проблемой: хотя можно сделать вид, что рост капитала бесконечен, по крайней мере, для вселенной справедливости ИИ, которая, как отметил Джембальст, не имеет большого значения. 75 процентов всех приростов рыночной капитализации S&P500 с ноября 2022 года. Когда дело доходит до фундаментального анализа, который, по крайней мере, некоторые сделали в отношении частного кредита, поддерживающего эти замки в небе, все становится очень, очень уродливым: представляя выставку A: цена акций BDC Private Credit Blackstone, то есть Фонд гарантированного кредитования Blackstone: сегодня BXSL только что достигла минимума 2025 года, убрав дно Дня освобождения в апреле и находится на самом низком уровне за последние два года, массово расходясь с S & P.

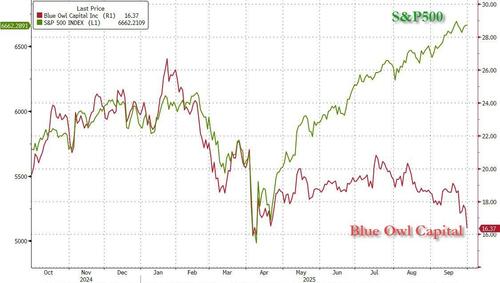

Это не только Blackstone: большая кахуна частного кредита, Blue Owl, выглядит так, как будто она вот-вот упадет с обрыва, только что торгуясь на минимумах 2025 года!

Голубая сова... Голубая сова...Почему это имя звучит знакомо? О, это верно: рывок из круга ИИ уже агрессивно использует его для финансирования своих многочисленных эксплойтов:

Источник: Bloomberg

Источник: BloombergПроблема для Blue Owl, Blackstone и всех других ключевых игроков, которые, как ожидается, в скором времени предоставят не менее 800 миллиардов долларов, заключается в том, что у них гораздо больше проблем, чем просто финансирование некоторых центров обработки данных. Возможно, самая большая проблема, как мы отметили на прошлой неделе, заключается в том, что эти частные кредитные гиганты уже в значительной степени подвержены слабейшему звену в экономике США, американскому потребителю, и особенно американскому потребителю с низким доходом, что эксперт BNPL, чьи NPL (иронично, что вы не можете написать BNPL без NPL) вот-вот взлетят (особенно теперь, когда студенческие кредиты должны быть погашены). Неудивительно, что недавно издание Financial Review написало, что Частный капитал сидит на 5 триллионах экзистенциального страха Добавляя, что "18 000 частных фондов пытаются привлечь триллионы долларов. Что-то должно дать, по мнению крупнейших игроков отрасли.""

Судя по ускоряющемуся падению цен на акции у частных кредитных кредиторов, ждать придется недолго. Однако возникает вопрос: что происходит со всеми огромными прогнозируемыми долгами, которые должен предоставлять частный кредит, если и когда вся отрасль вынуждена закрыться?

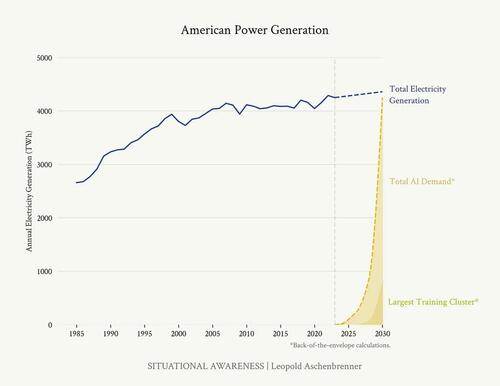

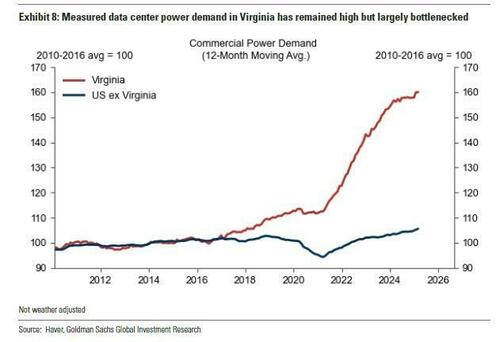

Имейте в виду нигде В приведенном выше анализе мы коснулись абсолютно ошеломляющих потребностей в финансировании для перезагрузки древней энергетической сети Америки, которая крайне недостаточна и неадекватна для запуска десятков центров обработки данных, которые будут необходимы по всей стране всего за 3-4 года, если какой-либо из прогнозов доходов от искусственного интеллекта станет реальностью.

И если у остальной части США есть надежда догнать штат, более известный как переулок центров обработки данных. "

Но не волнуйтесь, мы рассмотрим все это в следующем посте и дадим понять, как отсутствуют триллионы государственных расходов. Начиная со вчерашнего дня, Существует нулевая вероятность любого из этих Пирог в небе Прогнозы всегда сбываются.

Одна вещь делать Прежде чем мы пойдем, мы хотим рассказать, живем ли мы в пузыре (возможно, самом большом пузыре в истории) и лопнет ли пузырь ИИ в ближайшее время. Честный ответ: мы не знаем – с учетом того, что акции Nvidia достигли нового рекордного уровня, а рыночная капитализация выросла до ошеломляющих $4,5 трлн, очевидно, что тезис об ИИ все еще покупается.

Тем не менее, один пузырь, который, безусловно, лопнул, - это пузырь, говорящий, что есть пузырь.

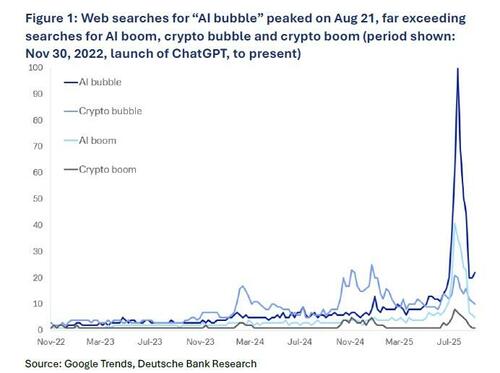

Как Эдриан из DB Сегодня Кокс пишет, что количество поисковых запросов в Интернете для «пузыря ИИ» резко упало в прошлом месяце, согласно Google Trends.

Пик «пузыря ИИ» был 21 августа, вскоре после того, как в малопонятном отчете Массачусетского технологического института появилось предположение, что Вряд ли какие-либо организации получали доход от своих инвестиций в ИИ. Генеральный директор OpenAI Сэм Альтман сказал, что инвесторы могут быть «слишком взволнованы», что приведет к откату 3,8% акций Magnificent Seven в течение пяти дней.

С тех пор количество веб-поисков по всему миру для «пузыря ИИ» упало до 15% от этого уровня. «AI-бум» достиг своего максимума неделей ранее, достигнув 40% пика «AI-пузыря». Между тем, пузырь в ссылках на «криптопузырь» завершился в конце января в четверти версии ИИ.

Для некоторых перспектив DB рассмотрел, как Взрыв пузыря «AI bubble» Он отражает картину прошлых пузырей, почему это может произойти сейчас, как трудно определить время выхода на рынок, что может быть лучшей альтернативой и как долго этот пузырь может длиться, если, конечно, «на этот раз все будет иначе».

Бум ИИ прекратится, но он может и не лопнуть. И хотя может быть пузырь, момент, когда все заметят его, может быть моментом, когда он с наименьшей вероятностью лопнет.

Интернет наводнен сообщениями и статьями экспертов, медиа-организаций и - даже - исследовательских домов на стороне продажи, предлагающих варианты по теме "Является ли ИИ пузырем?". Для резкого анализа взгляните на интервью DB с ведущим экспертом по ИИ Азимом Ажаром на нашей недавней технологической конференции - ИИ пока не является пузырем на фоне растущего спроса - и его первоначальный отчет здесь. Банк также недавно написал в «Летний ИИ стал уродливым: Часть 2» о том, были ли оценки чрезмерными по различным показателям.

Однако данные веб-поиска, похоже, указывают на то, что широкая публика уже продвинулась вперед.

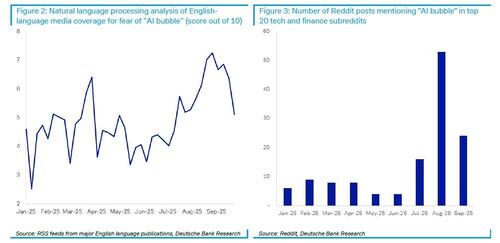

DB подтвердила это с помощью искусственного интеллекта при анализе публикаций на английском языке с начала года. Инвестиционные проблемы, связанные с ИИ, в технологических статьях достигли высокого уровня 7,3 по 10-балльной шкале в последнюю неделю августа и с тех пор снизились до 5,1. (Предыдущий максимум в 6,4 был связан с тарифами на День освобождения США в марте.) Анализ DB публикаций Reddit о технологиях и финансах, в которых упоминается «пузырь ИИ», показал ту же тенденцию.

Вот старое клише: «определить пузырь практически невозможно», не в последнюю очередь потому, что никто не согласен с тем, что это такое — обычно это что-то вроде «когда цены на активы значительно превышают внутренние ценности» — и с тем, каковы правильные внутренние ценности, даже после того, как он лопнет. Обеспокоенность может выступать в качестве клапана давления, снижая оценки и поощряя целый новый раунд охоты за сделками.

Это поворот на эффект Хоторна, где рабочие на фабрике в Иллинойсе почти ровно 100 лет назад, казалось, были более продуктивными при различном освещении, но вместо этого набирали темп, когда они знали, что за ними наблюдают.

«Это серьезный пузырь. Биотехнология в 1991 году выглядит как пикник. Майкл Мерфи, Murphy Investment Management, 19 ноября 1998

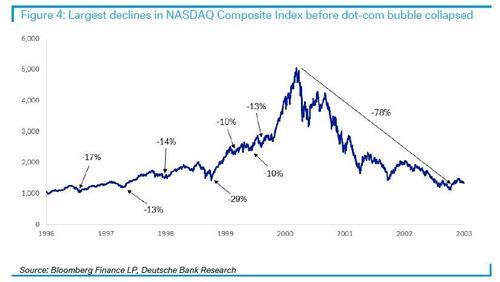

Пузыри не являются аккуратными линейными процессами. Они обычно раздуваются несколькими волнами, перемежающимися драматическими падениями. Глядя на пузырь доткомов, технологический индекс Nasdaq вырос и упал на 10% или более в семь раз за пять лет до своего пика 10 марта 2000 года. Он также продолжал стрелять в стратосферу после того, как разговоры о пузыре стали

Обычное явление, удвоение в год к октябрю 1999, затем почти удвоение снова в течение следующих пяти месяцев, пока это не изменилось.

Действительно, Bloomberg опубликовал статью о праздничных доходах Amazon и Yahoo 19 ноября 1998 года, цитируя Майкла Мерфи, главного инвестиционного директора Murphy Investment Management: «Это Это серьезный пузырь. В 1991 году биотехнология стала похожа на пикник. "

Это было, когда Nasdaq был на уровне менее 2000, за шестнадцать месяцев до того, как пузырь наконец лопнул на уровне более 5000.

Упадок Nasdaq с пика был также далек от линейного или немедленного. Индекс упал более чем на треть за 10 недель, а затем восстановил две трети своих потерь, прежде чем, наконец, снизиться по пилообразной схеме до 78-процентного пика потерь в октябре 2002 года.

«Единственное, чего мы должны бояться, — это самого страха».Франклин Д. Рузвельт, президент США, 1933

Есть четыре силы в недавнем взрыве пузыря ИИ:

1. Новый реализм о том, что ИИ может и не может делать

Ожидаемый запуск OpenAI GPT-5 в августе оказался неудачным, давая немного лучший пользовательский опыт, а не проблеск искусственного общего интеллекта. Ожидания опередили реальность, и цели сместились. Возможности, которые были бы встречены с удивлением 18 месяцев назад, были встречены пожиманием плеч.

2. Инфраструктурные узкие места впереди

Внедрение искусственного интеллекта было быстрее, чем любая предыдущая технология, и к концу года ChatGPT получил 100 миллионов пользователей за два месяца. Базовые основы существуют, и их легко использовать потребителям. Тем не менее, он окупится только тогда, когда предприятия смогут использовать его в масштабе, который зависит от строительства и финансирования самой сложной инфраструктуры, когда-либо созданной, включая чипы, центры обработки данных и энергию.

3. Реализация зависит от систем

Самой новой технологии недостаточно. Твердые дворы впереди в его реализации. Это включает в себя интеграцию в хорошо управляемые корпоративные системы, которые фактически используют сотрудники. По-прежнему появляются данные о том, куда придут доллар и центы.

4. Психология человека: «Это меня не впечатляет»

Неизбежная реакция на новые технологии отражена в цикле хайпа Gartner: инновации, завышенные ожидания, разочарование, просвещение и, наконец, новая производительность. В действительности эти этапы перекрываются и отбрасываются, с периодами перерасхода, за которыми следуют проверки реальности, после чего цикл возобновляется. Ранние люди, вероятно, имели такую же реакцию на колесо.

"" Фондовый рынок предсказал девять из пяти последних рецессий. Пол Самуэльсон, экономист, 1966

Бдительность является одновременно и благоразумным, и напоминанием о том, как трудно время для рынка.

Ведущий скептик по ИИ Гэри Маркус предсказал в 2022 году, что ИИ «ударяется о стену». WSJ, опубликовавшая в конце прошлой недели отчет с вопросом о том, когда окупится рост расходов на ИИ, уже опубликовала в марте историю под названием «Может ли AI Boom ускориться?» и «Могут ли стартапы ИИ опередить сравнения пузырьков Dot-Com?» в июне прошлого года.

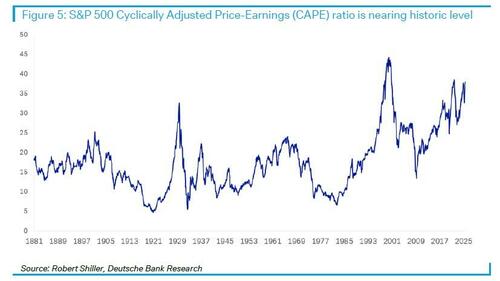

Другие задают такие же вопросы, как и различные индикаторы флеш-предупреждающие сигналы, такие как соотношение цены и прибыли с циклической корректировкой (CAPE) для S&P 500. Он приближается к почти историческому 38-му, хотя и ниже 44-го в январе 2000 года.

Основатель Bridgewater Associates Рэй Далио сказал Financial Times в январе, что уже существует «пузырь», подобный 1998 или 1999 году, в то время как основатель Greenlight Capital Дэвид Эйнхорн заявил в пятницу, что расходы на инфраструктуру ИИ «таковы».

Крайность, что есть «Разумный шанс того, что через этот цикл пройдет огромное количество разрушения ценностей».

«Рынки могут оставаться иррациональными дольше, чем вы можете оставаться растворителем». Джон Мейнард Кейнс, экономист

Сроки на рынках, как известно, трудны. Имеющиеся данные свидетельствуют о том, что сохранение инвестиций в течение длительного периода времени, по-видимому, является лучшим способом получения премии за риск, необходимой для компенсации риска инвесторам.

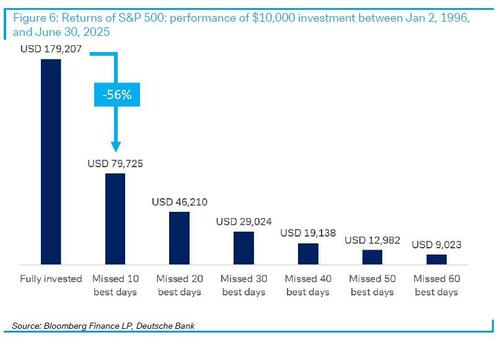

Падения редко бывают последовательными, поскольку повышенные эмоции приводят к волатильности в обоих направлениях. Если бы вы инвестировали 10 000 долларов в начале 1996 года, это стоило бы более 170 000 долларов к концу июня этого года, но менее чем вдвое меньше, если бы вы пропустили 10 лучших дней и четверть, если бы вы пропустили 20 лучших дней.

Действительно, пять из 10 лучших дней с начала 1996 года до конца июня произошли всего за одну неделю из семи худших 10 дней.

Цены на акции достигли «постоянно высокого плато»: Ирвинг Фишер, экономист, 15 октября 1929 года, за девять дней до краха Уолл-стрит

Ранние бумы и спады следовали аналогичным закономерностям. «Железнодорожная мания» Великобритании в 1830-х годах была временно сорвана «паникой 1837 года», исходящей из США, но затем снова набрала обороты по пути к более крупной «коллективной галлюцинации» и краху 1840-х годов. Аналогичным образом, крах бума «троники» в 1962 году был лишь разогревом для краха компьютерных акций в конце десятилетия.

Радио было аналогом Интернета 1920-х годов, что стимулировало гонку инвестиций в RCA и другие технологические компании в более широком смысле, с такими компаниями, как General Electric, Dupont, Maytag, Chrysler и GM, более чем в три раза между 1926 и 1929 годами. Энтузиазм к новой технологии был оправданным, но преждевременным, учитывая, что сеть требовала значительной установленной базы радио, а также сетей вещания и рекламы, чтобы стать коммерчески жизнеспособной.

Пузыри имеют переменную продолжительность жизни: пузырь в Южном море выдувается через семь месяцев, в то время как пузырь доткомов лопнул пять лет.

Вопрос на устах каждого: как долго пузырь ИИ, возможно, самый большой пузырь из всех, будет делать то же самое?

** **

Гораздо больше в полных заметках JPM, Morgan Stanley, DB и Goldman, упомянутых выше, доступных для профессиональных подлодок.

Тайлер Дерден

Thu, 10/02/2025 - 06:44